2011年上半年鉬市場評述

2011-04-24 13:48:40王斌

中國鉬業 2011年4期

王斌

(洛陽欒川鉬業集團股份有限公司,河南洛陽471543)

進入2011年,國內外鉬市場依舊延續了去年的行情,市場進展緩慢,價格一直在窄幅震蕩。世界經濟的不確定性,歐洲債務危機的困擾以及鉬市場本身的各種干擾因素,使得上半年的鉬市場始終沒有大的起色。

1 上半年國內外鉬市場行情回顧及評述

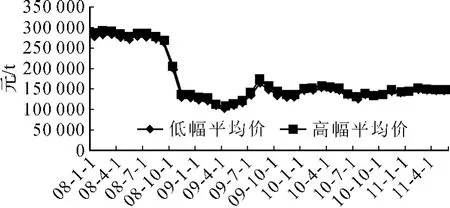

今年上半年,鉬市場有兩波小幅的震蕩上漲行情,但是進入5月份之后,價格便開始進入下滑通道,目前已逐漸逼近部分礦山企業的成本線。上半年國內鉬精礦均價為2 149元/噸·度,環比增長4.8%,同比下降4.1%;鉬鐵均價為146 705元/t,環比增長6.9%,同比下降0.8%;國際市場氧化鉬均價為17美元/磅鉬,環比增長9.7%,同比增長4.2%。

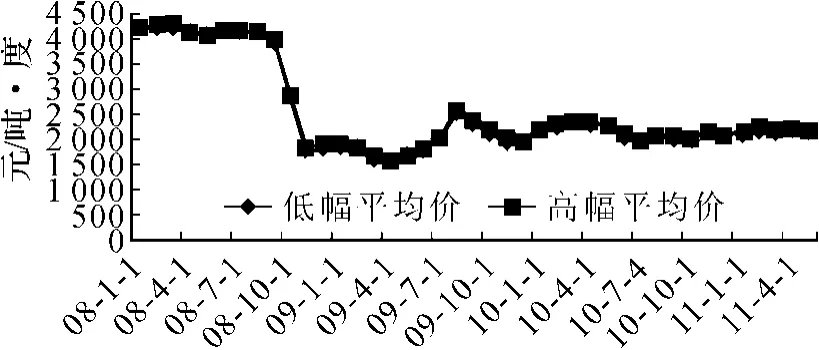

上半年的第一波上漲出現在2月上中旬的春節后,其實在春節前國內鉬價就開始保持震蕩上行態勢,春節后一周鉬價進一步強力反彈。其中鉬精礦報價從2 060元/噸·度漲至2 200元/噸·度,鉬鐵報價從14.4萬元/t漲至15.1萬元/t。隨后市場開始進入沖高后的弱勢調整階段,鉬精礦價格在2 180元/噸·度左右,鉬鐵價格在14.8萬元左右徘徊。第二波上漲出現在4月中旬,鉬精礦最高漲至2 195元/噸·度,但是這波上漲沒支撐多久,4月下半月鉬價就開始下行,隨后一路下滑,鉬精礦價格跌至今年的最低位2 030元/噸·度。

分析今年的鉬市場行情,發現今年鉬價格略低于去年同期水平,基本上是小幅震蕩,波動不大,精礦價格波動幅度在8%左右,鉬鐵價格波動幅度在12%左右。第一波上漲的推動因素主要是由于春節前各廠商忙于備貨,加之國際鉬價節節攀升,因此國內現貨交易增多,廠商報價一再上調。節后一周鋼廠招標也十分活躍,帶動國內鉬市成交量放大,很多廠商都產生惜售心態,鉬產品報價屢創新高。然而之后隨著鋼廠集中招標結束,鉬需求急劇萎縮,市場詢價減少,貿易商開始觀望推遲采購計劃,國內鉬價開始不斷下調,緊接著日本地震,國內鉬價受國際鉬價下滑拖累影響,上行乏力。隨后國內鉬市活躍度欠缺,主要是因為鋼廠招標量有限,招標價格較穩定。第二波上漲行情主要是由于西方傳統的復活節,在此之前,西方鉬市較為活躍,帶動國內鉬市隨之出現小幅上漲。但是由于在鉬市中較為活躍的基本都是貿易商,貨品在貿易商之間頻繁轉手,但是真正的消費用戶的需求并沒有實質性好轉,復活節之后,由于沒有真正的需求進入,貿易商的交易熱情減退,現貨市場成交量減少,價格很快就開始下滑,在鉬價回調的過程中,國內鋼廠不斷壓價,在沒有任何利好因素的支撐下,國內鉬價很難止跌回升。

具體價格走勢情況見圖1、圖2。

圖1 近年來國內47%鉬精礦價格走勢

圖2 近年來60%鉬鐵價格走勢

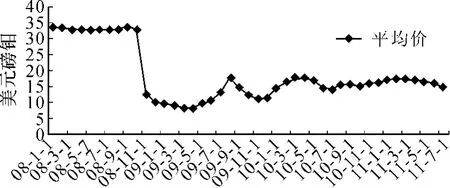

國際市場方面,其價格走勢與國內基本一致,以MB歐洲市場57%氧化鉬為例,上半年平均價格大約在17美元/磅鉬左右,最高價格出現在2月份的中后期,在17.8~18.1美元/磅鉬之間,另一高位相對穩定的時期在4月中后期,氧化鉬價格均維持在17美元/磅鉬以上。今年的國際鉬價較低位主要出現在年初、3月末以及6月末。年初最低在16.5美元/磅鉬,3月末最低接近16.5美元/磅鉬,而6月末下調幅度加深,最低至14.85美元/磅鉬。

具體價格走勢見圖3。

圖3 近年來MB歐洲市場57%氧化鉬價格走勢

2 鉬礦山生產情況

2011年上半年國內鉬礦山的鉬精礦產量約為4.8萬t(金屬鉬),較2010年同期的4.5萬t的產量上升約6.7%。其中河南、陜西、內蒙古產量位居前列,分別占全國產量的45.3%、16.6%、14.4%。今年上半年國內許多大型鉬礦山繼續堅持滿負荷生產,但是許多小型鉬礦山因開采成本較高及資金問題基本繼續處于停產的狀態,全國礦山的總開工率僅接近70%。

3 國內鉬需求情況

以鉬的最大消費者鋼廠為例,根據相關機構的調查統計,2011年上半年來自國內鋼廠的鉬鐵用量大約在30 000 t左右,平均每個月的鉬鐵用量要在5 000 t以上。而去年同期,國內鋼廠的鉬鐵用量為26 000多噸,總的來說,今年來自鋼廠的鉬鐵需求還是有所增長的,上漲率大約為15.4%。

4 鉬貿易情況

4.1 上半年(1~5月)中國鉬出口情況

2011年1~5月,我國出口鉬總量約8 756.54 t(金屬鉬),與去年同期相比上漲約0.6%。其中鉬初級產品出口總量約5 849.05 t(金屬鉬,下同),同比下降3.83%,鉬化工產品出口總量約602.19 t,同比上漲11.84%,鉬制品出口總量約2 305.3 t,同比上漲10.62%。其中,最主要的轉變是鉬化工和制品出口數量的增加,由于國家對占出口比例最大的鉬初級產品繼續征收較高稅率的出口關稅,造成國內的鉬初級產品在國際市場上幾乎沒有競爭力,出口數量也就繼續處于低位。而鉬化工及制品等下游產品相對較低的出口稅率則助推了其出口數量的相對提高。

4.2 上半年(1~5月)中國鉬進口情況

2011年1~5個月我國進口鉬總量約3 706.48 t(金屬鉬),與去年同期相比下降約59.59%。其中鉬初級產品進口總量為 3 555.56 t,同比下降60.63%,鉬化工產品進口總量為15.25 t,同比上漲36.14%,鉬制品進口總量為135.67 t,同比上漲4.55%。

進口鉬初級產品的銳減,主要原因是全球金融危機后,國際鉬市一蹶不振。而中國受到全球金融危機的影響較小,對鉬的需求與世界其他國家及地區相比較高,由于國外鉬原料開采及加工成本低,與國內鉬原料相比優勢明顯,因此在2009年、2010年,國外鉬原料大量涌入中國。但是隨著國際國內鉬價的逐漸持平,進口鉬產品已無利可圖,鉬進口數量迅速減少,今年前5個月我國鉬進口料的數量再次銳減,從而也減少了國內鉬市場的供應壓力。

綜上所述,2011年1~5月我國進口鉬總量約3 706.48 t(金屬鉬),出口鉬總量約8 756.54 t(金屬鉬),也即今年的前5個月,我國仍保持了去年下半年之后的鉬產品凈出口國的地位。

5 后市展望

今年下半年,宏觀經濟環境還是比較平穩的,雖然一些區域的經濟增長勢頭不及去年,但是總的趨勢還是緩慢復蘇的。目前由于鉬價處于低位,國內鉬礦山的停產、半停產以及未滿負荷生產的情況也比較多,短期內國內鉬原料的供應不會突增,而國外鉬礦山的生產情況與國內也大體相同,還有一些項目仍在等待國際鉬市場行情好轉后再建,因此也不會有原料供應激增的情況發生。從鉬需求來看,僅以對鉬行業影響較大的鋼廠為例,盡管中國的鋼鐵消費量漲幅放緩,但今年的鋼鐵需求預計仍將增長7%以上,而且來自美國、歐盟等發達經濟體的鋼鐵需求將繼續緩慢回升,這對鉬的需求也是一個利好因素。

綜上,短期來看,3季度來自鋼鐵行業的鉬需求可能不太樂觀,一方面是歐洲7、8月份夏休鋼廠需求將減少,另一方面是日本鋼廠因地震造成的核電供應短缺,也早已預見了7~9月份鋼廠方面的限電減產。因此預計3季度需求可能較弱,鉬市行情不容樂觀,而4季度則要稍好一些。

在無其他特殊利好因素刺激的情況下,預計下半年鉬行業仍將保持窄幅波動的態勢,由于目前的價位已經基本接近歷史低點,因此市場繼續大幅暴跌的可能性不大。但是下半年也沒有特殊的利好因素,因此市場大漲的可能性也不是很大,預計今年的市場較去年還是難有大的突破。

[1]徐愛華,李冰心,王敏,等.中國鎢鉬釩市場分析與展望[J].中國鉬業2011,35(02):53-55.

[2]徐 棟.中國鉬業:正走向輝煌[J].中國有色金屬2010,(03):34-35.

[3]劉軍民.2011年全球鉬市場將繼續看好[J].世界有色金屬2011,(03):60-61.

[4]王敏.鉬市現貨過剩價格下挫[R].中國金屬通報2011,(764):30.

[5]王敏.鉬市或遭深度調整[R].中國金屬通報2011,(764):33.