電解鋁行業用電的影響因素分析

2011-02-08 07:14:46周小兵范玉宏

電力需求側管理 2011年4期

張 維,周小兵,范玉宏

(華中電力科學研究院,武漢 430077)

黑色金屬、有色金屬、化工和非金屬礦物制品四大高耗能行業用電約占我國全社會用電量的30%,高耗能行業用電的變化趨勢對整體用電形勢和電力企業的生產經營有重要影響。

有色金屬行業用電在四大高耗能行業中排名第三,而且具有波動大、難以準確預測的特點,對有色金屬行業的用電狀況和用電影響因素進行深入分析,有利于電力企業準確把握高耗能行業用電的變化趨勢,提高用電量預測和負荷預測的準確性,提高電力企業規劃、計劃、營銷工作的水平。

1 有色金屬行業用電概況

2009年,國家電網公司(以下簡稱“國網公司”)經營區域內全社會用電量為29 207億kWh,同比增長6.74%,有色金屬行業用電量1 968億kWh,同比下降2.9%,占全社會用電量的6.74%。在行業用電中,有色金屬行業用電量排名第三,僅次于黑色金屬和化工行業。

有色金屬行業用電中,又以電解鋁行業所占比重最大。2009年電解鋁行業用電1 219億kWh,占有色金屬行業用電的62%,占全社會用電的4.17%。

從變化趨勢看,2004—2009年,國網公司經營區域內有色金屬行業用電量年均增速為13.74%,比全社會用電量10.94%的年均增速高2.79%,占全社會用電量的比重從2004年的5.95%提高到2009年的6.74%。在部分有色金屬產業比較發達的省份,有色金屬行業用電量占全社會用電量的比重更高,例如:青海、甘肅、河南,2009年該比重分別達到48.71%、25.32%、24.66%。

有色金屬行業用電量增長波動劇烈,2006、2007年增速均在25%以上,對全社會用電量增長的貢獻率在10%以上;2008、2009年受金融危機影響,用電量增速大幅回落,2009年還出現了2.9%的負增長,是導致同期全社會用電量增速大幅回落的主要原因之一。

2 影響有色金屬行業用電的因素

影響有色金屬行業用電的因素很復雜,既有宏觀經濟因素,也有行業內的需求、價格等因素,這些因素有些是直接的,有些是間接的,而且互相交織、互相影響。為了開展有色金屬行業用電的分析和預測,有必要對這些影響因素進行全面的梳理和歸類。

有色金屬行業用電量是由其產品產量和平均電耗來決定的。行業的平均電耗水平主要依賴于企業技術進步和企業采取的節能降耗措施,還與行業產品產量的結構有關。大企業和小企業的生產電耗往往存在較大差異,所以不同規模企業占總產量的比例會對行業平均電耗有一定影響。

從長遠來看,行業平均電耗是逐步下降的,但在數月或一年的時間內一般比較穩定,所以有色金屬行業的用電量更加依賴于其產品產量,而影響產品產量的因素又有需求、進出口、價格等很多方面。

影響有色金屬行業用電的主要因素如圖1所示。

圖1 有色金屬行業用電影響因素

在實際分析預測用電量時,很難對所有因素進行全面考慮,需要有側重地選擇部分因素進行分析。選擇影響因素時要考慮2點:一是影響因素的重要性,那些對用電量影響較大或變化較大的因素應作重點分析,而對用電量影響較小或變化較小的因素一般可不必詳細分析;二是影響因素是否易于量化,為了得到定量的分析預測結論,對那些易于量化的影響因素或者易于用量化指標反映的影響因素應該重點分析。

3 影響電解鋁行業用電的因素

由于有色金屬行業內企業種類較多,用電特點相似,下面以產量最大(占10種有色金屬產量的49%)、用電量也最大的電解鋁行業為例,對其行業發展狀況和用電影響因素進行深入分析。

影響電解鋁行業用電量的因素,按照由粗到細的順序,可以分為3級:一級影響因素包括電解鋁產品產量和平均電耗,一級影響因素可以細化為國內需求、進出口、產能和產品毛利4個二級影響因素,二級影響因素又可以繼續分解為多個三級影響因素,如表1所示。

表1 電解鋁行業用電影響因素分類

3.1 一級因素

3.1.1 產品產量

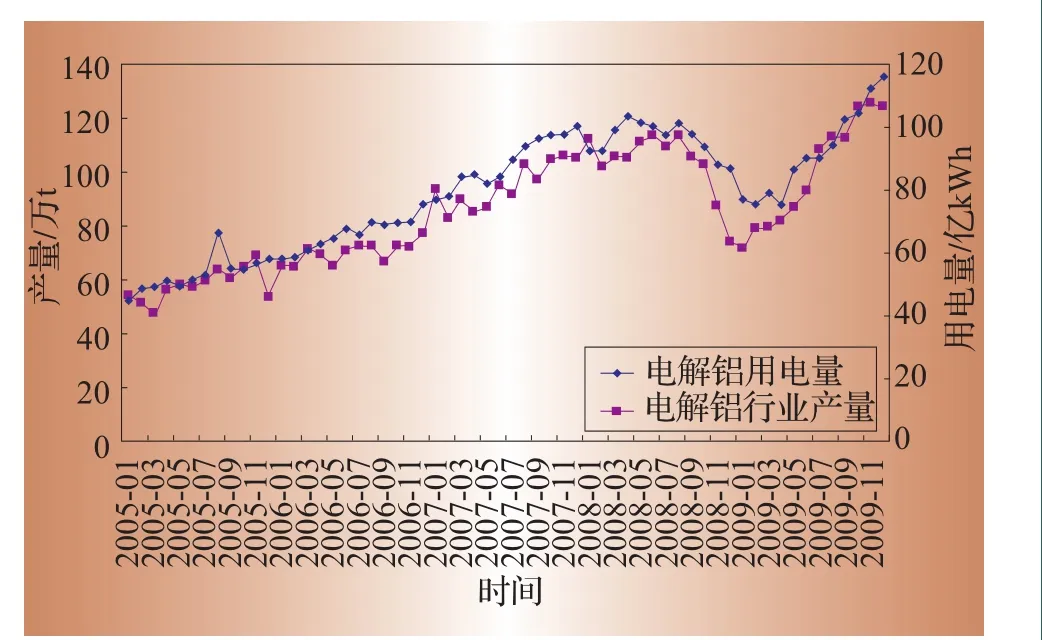

2005—2009年,國網公司經營區域內電解鋁行業用電量從693億kWh增加到1 219億kWh,年平均增長率為15.2%。同期國網公司經營區域內電解鋁產量從635萬t增加到1 105萬t,年平均增長率為14.8%。圖2顯示了2005—2009年電解鋁產量和用電量的變化趨勢。分析圖2可以發現:兩者的變化趨勢基本同步且高度相關。

圖2 電解鋁產量與用電量變化趨勢

3.1.2 平均電耗

電解鋁行業的平均電耗水平比較穩定,在預測用電量時,如果預測周期較短,可以假設平均電耗固定不變。

3.2 二、三級因素

3.2.1 國內需求

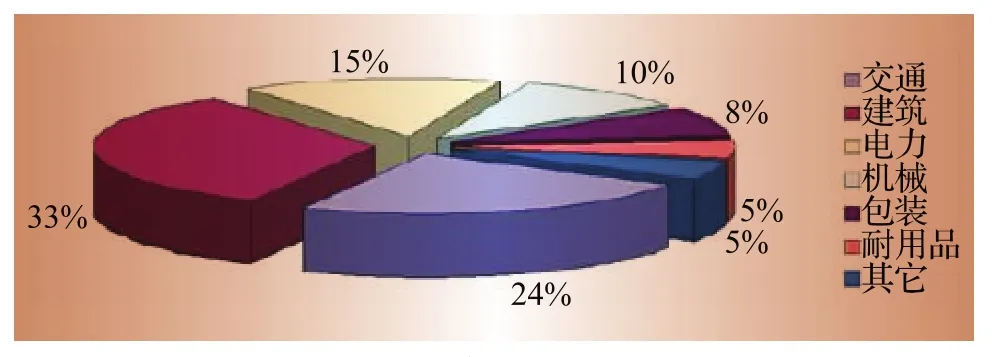

電解鋁的下游行業主要包括:建筑業(房地產業)、交通運輸業、電力行業、機械制造業、包裝行業和耐用消費品行業等。各行業對鋁產品的需求比例如圖3所示。

圖3 鋁產品需求結構

(1)房地產行業需求

鋁型材在建筑業和房地產行業具有很廣泛的用途,主要用于制作鋁門窗、結構件、裝飾板、鋁幕墻等。建筑業和房地產業對電解鋁的需求約占總需求量的33%。房地產屬于強周期行業,對上游行業的帶動大,是對電解鋁行業影響最大的行業。可以用房地產開發投資、商品房銷售面積、商品房新開工面積等定量統計指標來反映房地產行業需求。

(2)交通運輸業需求

鋁是制造飛機、汽車、船舶及其他機動車輛等不可缺少的材料,交通運輸行業對電解鋁的需求約占總需求量的24%,特別是汽車行業需求增長很快。近幾年我國汽車產量年均增長21.6%,2009年產量已經達到1 382萬輛,美國、日本等發達國家汽車用鋁已經占鋁消費總量的1/3,我國汽車行業用鋁發展潛力還很大。可以用汽車產量等統計指標來反映交通運輸業對電解鋁的需求。

(3)電力行業需求

電力行業需求約占鋁需求量的15%,此外,電力行業還是銅消費量最大的行業,所以電力行業對有色金屬行業有重要影響。電力行業需求可以用電力行業固定資產投資、電力電纜產量等統計指標來反映。

(4)機械、包裝、耐用消費品行業需求

除了上述3個主要行業外,電解鋁還用于機械、包裝、耐用消費品等行業,這些行業的需求也影響著電解鋁行業的用電量,但是由于這些行業需求份額較小且產品比較分散,很難提煉出定量分析指標,所以在分析電解鋁行業用電量時可以不把這些行業列為分析重點。

3.2.2 進出口

進出口主要受國際市場價格和進出口政策的影響。自2005年國家取消電解鋁出口退稅并加征5%的出口關稅以來,對電解鋁產業的調控政策逐年從緊,有效抑制了電解鋁產品的出口。2009年,我國鋁出口139萬t,進口58.1萬t,凈出口80.9萬t,凈出口占國內鋁總產量的6.2%。由于國家對電解鋁出口的限制日益嚴格,電解鋁出口占比不會大幅提高,因此進出口對電解鋁產量影響不大。

3.2.3 產能

影響我國電解鋁產能的因素包括每年新增產能和淘汰落后產能。我國電解鋁行業的產能利用率長期在70%~80%之間。2009年國內電解鋁產能為1 950萬t,實際產量為1 298萬t,產能嚴重過剩。2010年國內新增鋁產能約200萬t,產能過剩問題繼續加劇。理論上說,產能是影響電解鋁產量的重要因素,但是在產能嚴重過剩的情況下,電解鋁產量主要由需求決定,產能對產量變化的影響比較有限。

3.2.4 產品毛利

產品毛利等于產品價格減去生產成本,而電解鋁企業的生產成本主要由氧化鋁成本和電費成本決定(2項合計占總成本的75%以上),所以影響產品毛利的因素有國內電解鋁價格、氧化鋁價格和電價。

國內電解鋁價格具有大起大落的特征,2004—2009年國內電解鋁價格變化可以分為3個階段:2004—2005年,價格基本穩定在15 000~18 000元/t之間;2006年至2008年7月,受供求關系影響,電解鋁價格上了一個臺階,絕大部分時間在19 000~22 000元/t之間;2008年8月以后,價格大幅下滑至約12 000元/t,2009年后又逐漸回升到16 000元/t以上。

電解鋁價格與電解鋁產量是互相影響的關系,價格既反映了產量的變化,反過來又會影響產量。2008年下半年,由于產品價格跌破了企業的盈虧平衡點,國內大部分電解鋁企業限產,甚至有一部分企業完全停產。

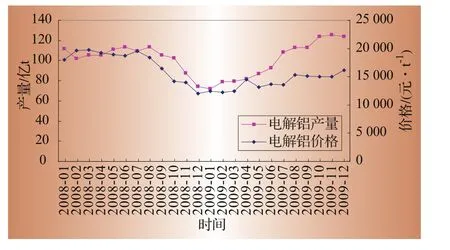

圖4是2008—2009年國內電解鋁產量和價格的變化趨勢圖。分析圖4可以發現:兩者具有較強的相關性,電解鋁價格對產量有重要影響。

圖4 電解鋁產量與價格變化趨勢

生產1 t電解鋁需耗費氧化鋁約1.9 t、電量1.4萬kWh、碳塊0.5 t。按2009年的平均價格,氧化鋁2 500元/t、電價0.42元/kWh、碳塊3 000元/t來計算,1 t電解鋁成本約14 038元,其中氧化鋁成本和電費成本分別占總成本的34%和42%左右。在電解鋁價格不變的情況下,氧化鋁價格或電價提高,電解鋁產量將下降。

氧化鋁價格波動比較大,2004—2006年,由于全球經濟持續向好,刺激了世界各國對氧化鋁的需求,而氧化鋁產能相對不足,氧化鋁價格保持了高位,最高達到5 650元/t。其后由于國內新增氧化鋁產能的釋放,價格又暴跌至2 200元/t,2007年至2008的上半年,價格反彈至3 500~4 200元/t,2008年下半年后又大幅下跌,目前氧化鋁價格約為3 000元/t。

電費成本約占電解鋁企業成本的40%,因此電價對企業效益影響很大,電價每提高0.01元/kWh,企業成本將增加140元/t。電解鋁企業的電價受國家和地方政府控制,相對比較穩定,通常每隔1年或2年調整一次。

由于電解鋁行業競爭激烈且對地方經濟貢獻很大,一些省份對電解鋁企業出臺了各種優惠電價,因此不同省份、不同企業的電價差異很大。目前國內很多電解鋁企業都建有自備電廠,其電價要低于從省級電網購電的電價。

3.3 影響因素與用電量的相關性分析

利用2005—2009年國網公司經營區域的歷史數據,來計算影響因素與用電量的相關系數,進一步分析影響因素與用電量的相關程度。

首先計算用電量與產品產量的相關系數。經計算,鋁材產量和原鋁產量與電解鋁行業用電量的相關系數分別達到0.95和0.97,表明鋁材產量和原鋁產量與用電量具有很強的正相關性。

然后計算用電量與三級影響因素的相關系數。選取房地產開發投資、商品房銷售面積、商品房新開工面積、商品房施工面積4個指標來反映房地產行業的需求,用汽車產量來反映交通運輸行業需求,用電力電纜產量來反映電力行業需求,用電解鋁價格和氧化鋁價格來反映產品毛利。計算得到影響因素與用電量的相關系數如表2所示。

表2 用電量與三級影響因素的相關系數

分析表2可以發現:房地產開發投資、汽車產量、電力電纜產量與用電量具有高度正相關性;氧化鋁價格與用電量高度負相關。

電解鋁價格對電解鋁產量和用電量影響很大,但是它與用電量相關系數不高,可能是因為價格對產量的影響不是線性關系。此外,由于各省電解鋁企業電價數據差異很大,難以全面收集,無法計算電價與用電量的相關系數,但是電價變動肯定會對電解鋁產量和企業用電量產生顯著影響。

4 結論

(1)電解鋁行業用電量的一級影響因素是電解鋁產品產量和平均電耗。在短期內,平均電耗相對穩定,行業用電量變化主要由產品產量決定。

(2)為了提高行業用電分析的深度和質量,可以從三級影響因素著手進行分析。綜合考慮影響因素的重要性,影響電解鋁行業用電的主要因素是:房地產行業需求、交通運輸行業需求、電力行業需求、電解鋁價格、氧化鋁價格和電價。

(3)相關系數計算結果表明:鋁材產量和原鋁產量與用電量具有很強的正相關性;房地產開發投資、汽車產量、電力電纜產量與用電量高度正相關;氧化鋁價格與用電量高度負相關。在分析電解鋁行業用電量的變化原因時,可以分析這些影響因素的變動情況,也可以利用這些影響因素與用電量的相關關系,建立用電量預測模型。

[1] 汪旭光,潘家柱.21世紀中國有色金屬工業可持續發展戰略[M].北京:冶金工業出版社,2001.

[2] 楊嫻,邵燕敏,汪壽陽,等.中國有色金屬發展戰略研究[M].長沙:湖南大學出版社,2009.

[3] 劉連輝.2002年~2007年我國電解鋁行業發展分析[J].輕金屬,2008(9):3-12.

[4] 國務院.有色金屬產業調整和振興規劃[EB/OL].(2009-05-11)[2010-10-15].http://www.gov.cn/zwgk/2009-05/11/content_1310436.htm.

(本欄責任編輯劉嘉婧)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農業(2021年14期)2021-11-25 23:57:29

當代陜西(2021年2期)2021-03-29 07:41:24

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00