我國稀土定價權的影響因素及應對措施

2011-01-22 01:46:53張壽庭

中國礦業 2011年12期

關鍵詞:資源

陳 果,張壽庭

(中國地質大學(北京) ,北京 100083)

“稀土”概念下的稀有金屬,包括鋰、鑭、鈰、釹、鐠、鏑、鈧、釔等都在高科技領域中有著不可替代的地位,并在諸多行業均有廣泛應用。對這種應用價值上貴過黃金的重要戰略物資,美、歐、日都已經紛紛開始了各自全球布局的策略。我國稀土產業在世界稀土市場中長期占據主要地位,在世界稀土產業鏈的供應環節處于主導地位。但由于國內稀土企業惡性競爭、稀土產業結構不合理等因素,稀土價格在國際市場上被歐美、日本等稀土應用大國長期控制。

1 研究背景

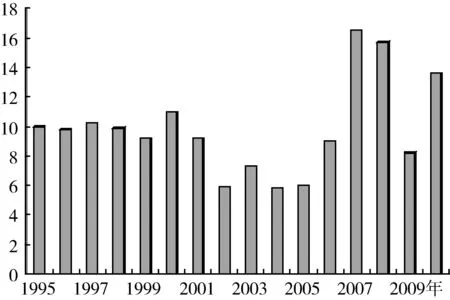

如圖1所示,我國稀土出口價格直到2010年一直處于較低水平。2008~2009年世界稀土需求量為10萬t左右,而我國的稀土生產能力達20萬t,實際產量12.5 萬t,國內消費僅占總產量的三分之一,三分之二的稀土產品出口國際市場,直接導致圖1中價格在2009年出現劇烈下跌。對比近年來被熱炒的鐵礦石資源,巴西和澳大利亞等主要鐵礦石出口國從鐵礦石貿易中獲得巨大利益,而我國從稀土國際貿易中獲利甚微。同樣都是重要資源的壟斷性供應方,形成反差的直接原因在于商品供給與需求的失衡。

針對上述問題,2010年4月到2011年5月我國通過將稀土鐵合金納入稀土出口配額許可證管理,暫停受理新的稀土礦勘查項目等方式對國內稀土產品的產量進行了一定程度的控制,使我國稀土產品出口價格得以提升。據中國海關總署發布數據,2011年4月我國稀土產品出口1819t,較2010年4月下降53%,較2011年3月下降12.6%。這些稀土的離岸價格為2.218億美元,相當于每公斤121.933美元,是2010年同期的9倍。伴隨著我國限制稀土出口相關措施的執行,過去8個月我國出口稀土的噸均價平均每個月上漲1.3萬美元以上。2011年3月,國土資源部公開稀土礦開采總量控制指標稱,2011年全國稀土礦(稀土氧化物REO)開采總量控制指標為9.38萬t,其中輕稀土8.04萬t,中重稀土1.34萬t;2011年4月,財政部、國家稅務總局開始統一調整稀土礦原礦資源稅稅額標準。上述消息說明在今后一段時間我國稀土價格勢必繼續升高。然而,稀土價格的瘋長已使當前的國內稀土下游產業受到重創。從長遠來看,如果危害了后端產業鏈的成長,必然會損害前端產業鏈,從而導致整個稀土產業的破壞。可見,我國稀土產品出口價格的提高并不意味著我國已獲得世界稀土產品的定價權,而我國稀土產品價格一味過高過快的增長對于稀土產業的健康發展也存在不良因素。對于稀土產品定價權的取得,需要從多方面研究。

圖1 我國稀土產品出口平均價格圖(美元/kg)(來源:《我國稀土產業和相關政策概述》,中國稀土學會,http://www.cs-re.org.cn/)

2 我國稀土價格的制約因素:

2.1 觀念因素

長期以來,“中國稀土儲量世界第一”,“中國稀土年產量占世界稀土開采總量95%”,“中東有石油,中國有稀土”,“中國稀土將在10年到25年之間面臨枯竭”的新聞經常出現在我國報刊及各種主流媒體之上。上述對于稀土資源缺乏科學論證的報道以及觀念,直接影響我國稀土行業從業人員對稀土產業做出正確評估,加劇了大規模無序開采現象的蔓延,使國內稀土產品生產供大于求的惡性狀況更加嚴重。為改善目前的不利狀況,科學控制我國稀土產量,在觀念上正確認識稀土資源尤為重要。

2.2 產業結構因素

目前,我國稀土產業存在重組步伐緩慢,產業集中度低的特點。我國稀土價格之前一直偏低,一方面由于國際市場供求不平衡,更重要的原因是國內稀土企業的 “內耗”。稀土應用十分廣泛的美國,稀土行業只有兩家企業,法國僅有一家。反觀國內稀土行業這種“小、散、亂、差”現象已成痼疾,造成資源浪費和市場混亂。以內蒙古包頭市為例,盡管近幾年當地政府及企業加強了對該地區稀土行業的治理和整頓,但如今仍有稀土開采企業100多家,年處理能力在2000~5000t的企業僅有10家,大部分企業年產量只有幾百t。包頭稀土作為我國稀土產業的龍頭所面臨的問題充分說明我國稀土產業集中度偏低,企業總體規模較小,缺乏規模效應,整個產業缺乏核心競爭力,產品定價的話語權比較弱的現狀。而我國稀土產業的這些特點使國內企業一旦受到海外市場的刺激,各地就會一哄而上,亂采濫挖,造成產能過剩,稀土產品供大于求,企業之間競相壓價,互挖墻腳,導致大量稀土廉價出口,甚至存在大量走私賤賣的情況。混亂的產業結構使我國稀土資源過度開采、盲目競爭現象嚴重,資源效益無法體現,在國際稀土市場始終得不到與我國稀土產品供應量匹配的話語權。

2.3 技術創新因素

我國是稀土的生產大國,但不是應用強國。近年來,我國稀土分離技術與稀土新材料研發有了一定進步,但我國稀土科研與應用推廣水平整體上仍然大大落后于歐美及日本,處于“稀土大國,科研弱國,專利受制”的尷尬局面。在“原礦—精礦—分離產品—功能材料—器件—實用商品”這樣一個產業鏈中,從開礦、提取、分離三個環節來看我國可以稱作世界一流,但再到后面去技術發展非常有限,實際上和整個社會產業發展大環境脫節。而稀土真正的價值在于產業鏈后端,在于從功能材料到器件和實用商品這個環節的突破。我國出口的低級產品多,高附加值產品極少,所以價格偏低。具有自主知識產權的稀土新技術、新成果較少,稀土新技術、新成果轉化和產業化滯后,行業競爭力和持續發展能力不足。這種狀況在短期內很難得到改變,而發達國家則會繼續利用其在稀土高新技術領域的優勢,通過知識產權、技術貿易壁壘等手段遏制我國稀土應用產業的發展,我國稀土應用產品要獲得制定國際稀土價格的權利仍然面臨嚴峻的挑戰。

2.4 貿易監管因素

我國稀土資源向海外市場低價流失現象十分嚴重。日本利用我國企業賣出的初級產品,提純加工實現增值,甚至出現將從我國進口的稀土灑在海灘上完成戰略儲備的現象。歐美等國看準了便宜的“中國貨”,甚至封存自己的礦山,依靠購買我國稀土滿足其各行業尤其是尖端科技領域對稀土資源的需求。外資企業在國內通過投資辦廠等方式鉆法律空子,逃避稀土出口配額限制,進行稀土資源的掠奪式開采。僅內蒙古包頭就有外資稀土企業10余家,這些企業僅對稀土資源進行簡單加工包裝后就進行出口獲利,肆意踩踏我國稀土資源出口配額限制的紅線。目前占國內稀土企業總數20%左右的合資公司取得了60%的出口配額,完全不利于我國稀土產業的規范發展。我國所實施的稀土產品配額制度一定程度上已被架空,加上長期以來,我國上百種稀土出口產品,僅有40多個稅號,部分產品與稅號脫節,既無法滿足監管需求,又導致我國資源流失和走私現象時有發生,產業安全問題日益突出。

3 我國爭奪稀土定價權措施

3.1 從觀念上科學對待稀土資源

從克拉克值(指化學元素在地殼中的相對平均含量,又稱元素豐度)來看,稀土的數值為0.0236%,而我們常見的銅為0.01%,鋅為0.005%。也就是說,稀土元素的豐度并不低,只是比較分散,中重稀土礦的稀土含量比較低而已,它在地殼中的實際含量甚至超越了銅、鋅等。

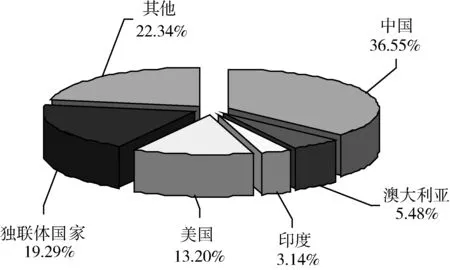

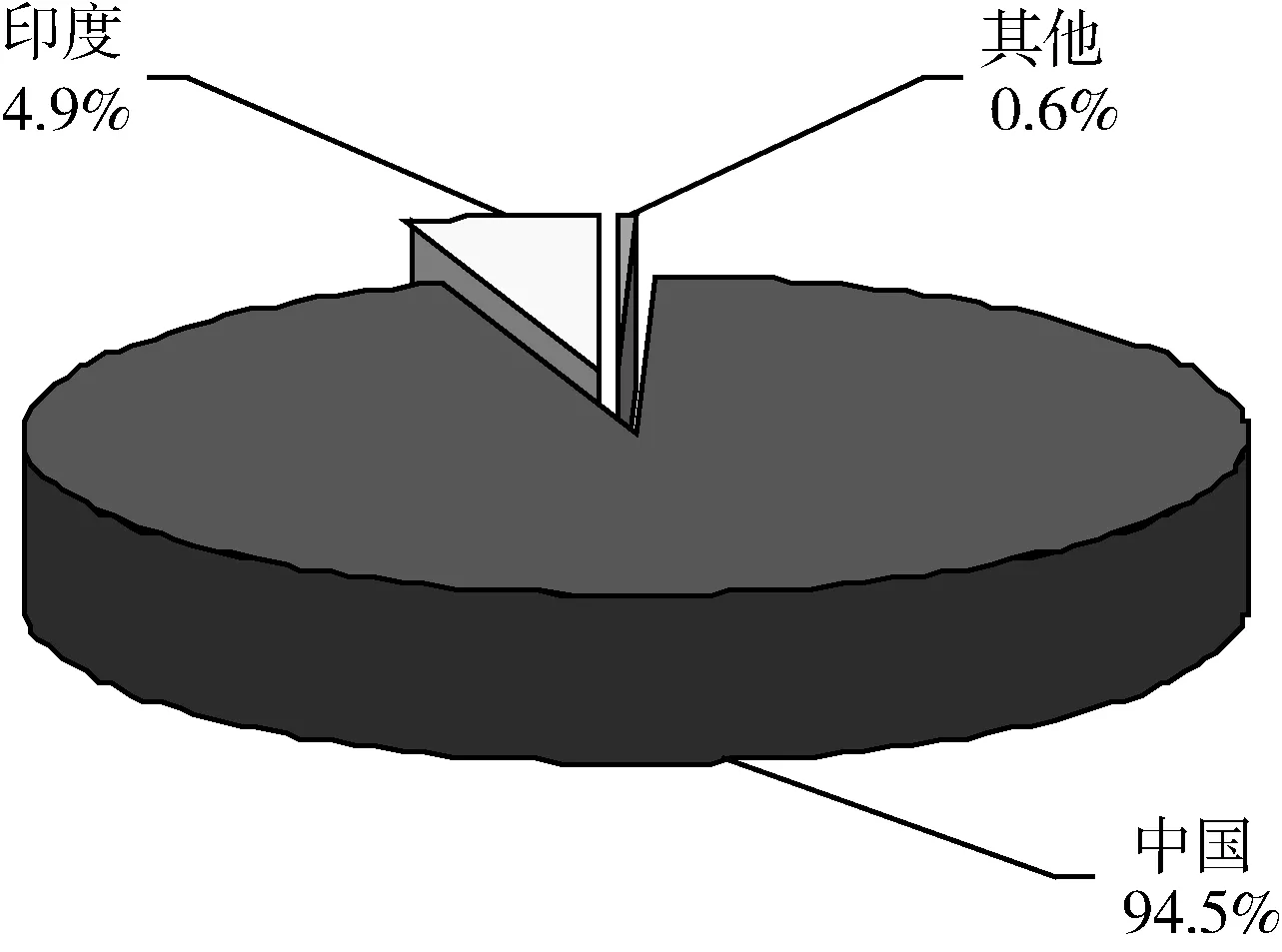

如圖2所示,目前我國稀土儲量只占世界的1/3左右,而從圖3可以看到我國稀土產品供應量占世界的90%以上。這顯然是不可持續的。根據美國稀土調查局的統計,全球稀土分布較為分散,中國稀土占全球36%的份額,其他64%則分布于世界各國。獨聯體占19%,美國占13%,此外加拿大等國占27%,歐洲相對較少,但首次發現稀土的國家是瑞典,因此歐洲也有稀土。稀土有輕稀土、中重稀土之分,而中重稀土并非我國獨有。在巴西、澳大利亞、加拿大等國,中重稀土資源也很豐厚。此外,在哈薩克斯坦、吉爾吉斯斯坦以及非洲的埃及、馬拉維等國家都擁有較豐富的稀土資源。可以說,除了南極洲、北極洲未見報道外,其他各大洲都擁有稀土。

按照許多媒體的報道,我國稀土從20世紀80年代占世界儲量的70%左右,已降至現在的36%左右,由此推算我國在20余年中消耗掉了全球34%的稀土資源。然而,70%這個數字與20世紀80年代許多國家不重視稀土密不可分。當時由于忽視稀土的重要性,許多國家沒有進行稀土勘探,更沒有稀土儲量統計。而全球稀土分布的數據主要來自于各國的自報量,這直接導致當年的世界稀土比例失真。如果按照34%的消耗量統計,我國在過去20多年已消耗掉了1000萬t稀土。可實際上,我國平均每年的稀土消耗量僅為10余萬t(近10年才有較高的消耗量),要大約100年才會消耗掉如此多的稀土。因此稀土儲量是一個相對動態的統計數據。如果從動態角度出發,我國稀土的絕對量并沒有變(扣除已消耗部分),只是由于其他國家的稀土勘探數據變化了,所以我國的儲量比例減少了。

圖2 世界稀土儲量分布(來源:聯合礦冶網www.cummn.com)

圖3 2010年世界稀土供應(來源:聯合礦冶網www.cummn.com)

3.2 調整產業結構

長期以來我國稀土礦產資源在開采過程中普遍存在主體過多、無證開采、越界開采、亂采濫挖、資源綜合利用率低等問題。比如我國江西、廣東、廣西、福建、湖南等省區的風化殼淋積型稀土礦,堪稱世界最大的中重稀土資源,但是由于管理不善,自20世紀80年代中后期以來,國營、集體、個人同時進行開采,造成采富棄貧、采易棄難、漏采棄礦壓礦的現象嚴重。經濟學理論表明,一個行業內廠商數量越多,競爭越激烈,單個廠商對市場價格的控制程度就越低,商品價格就越低。只有當廠商數量較少,形成寡頭市場或壟斷市場時,廠商才有可能控制市場價格,獲取超額利潤。因此,控制商品定價權的關鍵在于提高產業集中度,獲取壟斷地位,實現價格壟斷,以目前世界稀土產量及供應量,我國無疑可以達到對當今世界稀土市場的壟斷。

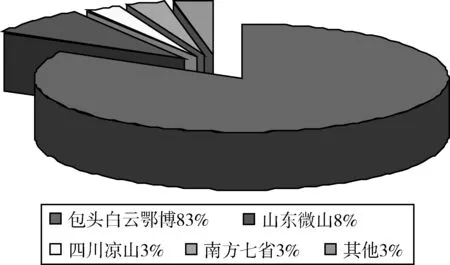

根據圖4,我國可以將國內稀土產業分為北方和南方兩個主體。北方稀土生產體系以內蒙古、四川、甘肅、山東為主,形成以白云鄂博礦、氟碳鈰礦為主要原料的輕稀土生產基地,以包鋼稀土為核心;南方稀土生產體系以江西、江蘇、廣東、福建等省為主,形成以南方離子型礦為原料的中重稀土生產基地,以五礦集團、我國鋁業為核心。合并之后的企業能夠配合政府從宏觀調控的角度管制當地的稀土資源開發,針對當地特點有效制定規則,實現權責明確,有效防止過度開采, 從根源處扼殺稀土產品價格的惡性競爭。

圖4 我國稀土分布土圖(來源:中國稀土網www.cre.net)

3.3 提高稀土產業準入門檻,規范稀土市場價格

各省政府和國土部門嚴格執行國家對外資進入我國稀土行業相關規定,嚴令禁止外商在我國境內建立稀土礦山企業,適當允許外商投資稀土冶煉分離項目(限于合資、合作),鼓勵外商投資稀土深加工、稀土新材料和稀土應用項目。中外合資、合作建設的稀土項目,杜絕外資企業涉及礦山資產及業務的現象。國家相關部門核準稀土礦產開發、冶煉分離的稀土深加工項目,針對高規格、大投入、遠前景的項目限定開采量、用途,其余投資規模較小稀土深加工項目由省級投資主管部門核準,不得下放核準權。各地區要配合上級政府和相關部門嚴格禁止外資進入稀土礦開采領域,鼓勵精深加工和應用領域的投資。

整合形成的國有企業建立價格同盟,在銷售模式上采取統一銷售、統一定價模式。由分散零售的形式逐步轉變為由包鋼稀土、五礦集團、我國鋁業等大型國企統一銷售。通過實現一定程度的對要素的壟斷,來解決稀土銷售市場上的秩序混亂的問題。以上方法還可以有效應對國際市場買方問題。

3.4 實施戰略儲備

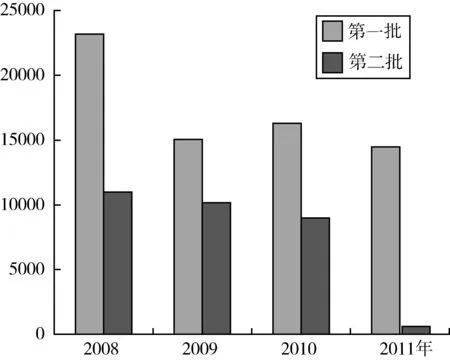

如圖5所示,在對外貿易數量限制措施方面, 近年來我國已經做了很多工作,商務部對稀土的出口配額進行了相應控制, 同時對獲得配額的企業資格制定了嚴格的審查標準。但僅靠限制稀土出口配額無法解決我國稀土產量過大,產能過剩的問題。目前如果立即禁止稀土出口,國內的生產企業就面臨著大量產能閑置的問題。我國稀土年產量過大,美國等稀土應用大國甚至將本國稀土礦封閉,從我國購置進行囤積。而如果禁止我國稀土開采,國外一般稀土加工企業都有將近20 個月的資源儲備,因此不擔心原料供應問題,而儲備了大量稀土的國家可以在國際稀土市場上拋售資源,來緩解稀土原料的供給壓力。因此展開對稀土資源的戰略收儲迫在眉睫。我國需要盡快推出稀土戰略儲備研究實施工作, 劃分試點,有計劃、有針對性的對稀土礦區,特別是如包頭稀土、微山稀土等大型稀土礦產地進行戰略儲備。

圖5 我國稀土出口配額圖(來源:鳳凰財經http://finance.ifeng.com/news/special/xitu/)

3.5 成立稀土期貨市場

在期貨市場上,大宗商品不僅具有基本的商品屬性,還表現出流動性、風險性、收益性等金融屬性,大宗商品價格不僅由供求關系決定,還要受到國家財政貨幣政策、資金供應和國際投機的影響。利用期貨市場中的價格信息具有短期性的特點,政府可以依據期貨市場的價格信號從宏觀上確定和調整稀土產業政策從而達到影響價格的目的,企業可以通過其反映出時點的供求狀況對中長期價格進行預測。目前我國稀土期貨市場無論從平臺規模以及實際效果仍然處于起步階段,包鋼稀土公告稱,5月25日,已收到內蒙古自治區人民政府下發的《內蒙古自治區人民政府關于組建包頭稀土產品交易所有關事宜的批復》(內政字〔2011〕131 號)文件,同意包頭市以包鋼稀土和內蒙古高新控股有限公司為主體的企業法人,開展稀土產品交易相關工作,組建“包頭稀土產品交易所有限公司”。

我國建設稀土期貨市場,需要嚴格規范期貨市場交易,擴大期貨交易規模,在品種創新、技術創新、合約設計創新、服務創新、交易、交割規則及風險管理制度創新方面爭取更大突破,完善相對獨立的市場監督機制。

4 結論

1) 事實證明,單靠限制稀土配額,抬高價格的方法不僅不足以獲得國際市場的稀土定價權,還可能阻礙我國稀土產業的發展,對產業鏈造成破壞。

2) 長期以來,在國際市場上我國沒有獲得與稀土供應量相匹配的稀土產品定價權觀念落后、產業結構不合理、技術創新不足、貿易監管不利等多方面因素造成的。

3) 我國要獲得稀土產品定價權需要從擺正觀念、調整產業結構、提高稀土行業準入門檻、實現可持續發展等多方面入手,是一個漫長復雜的過程。

[1] 郭茂林,賈志琦,劉翠玲,等. 中國稀土產業現狀及戰略安全的幾點建議[J]. 決策參考, 2009,19(32): 95-98.

[2] 劉翔峰. 日益凸顯的國際大宗商品金融屬性及中國的對策[J]. 國際貿易, 2008(9): 28-30.

[3] 蘇文清. 中國稀土產業經濟分析與政策研究[M]. 北京:中國財政經濟出版社, 2009: 51-145.

[4] 劉躍, 謝麗英. 全球稀土消費現狀及前景[J]. 稀土, 2008, 29(4): 98.

[5] 滕泰. 全球大宗商品供求價格彈性分析[J]. 世界經濟研究, 2006(2): 62.

[6] 吳君楊. 爭取進口大宗商品國際定價權的對策研究[J]. 價格理論與實踐, 2008(5): 78.

[7] 張維迎. 博弈論與信息經濟學[M]. 上海: 上海人民出版社, 2004(11): 7-18.

[8] 馮羽生. 談中國稀土資源定價權[J]. 中國金屬通報, 2009(11): 36-65.

[9] 倪平鵬, 蒙運兵, 楊斌. 中國稀土資源開采利用現狀及保護性開發戰略[J]. 宏觀經濟研究. 2010(10): 98.

[10] 程建忠, 車麗萍. 中國稀土資源開采現狀及發展趨勢[J]. 稀土, 2010(2): 76-103.

[11] 唐衍偉,王逢寶,張晨宏. 中國對大宗商品國際定價權的缺失及防范[J]. 統計與決策, 2006(9): 23-25.

[12] 董瑾. 國際貿易[M]. 北京: 機械工業出版社, 2007: 56-78.

[13] 青巖. “瀕危”的中國稀土[J]. 黨建文匯: 下半月版, 2008(10):13.

[14] 陳燕海, 王彩鳳. 加強管理,促進稀土產業健康、 穩定、 持續發展[J]. 稀土信息, 2008(10): 34.

[15] 戴志雄. 稀土聯盟凸顯歐佩克效應[J]. 中國有色金屬, 2008(5): 32-33.

[16] 贛南日報. 稀土價格持續下滑, 稀土產業該如何掌控[J]. 稀土信息, 2008(9): 28-29.

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44