誰是2011年中國資本市場的“阿波羅”神?

2011-01-01 00:00:00趙蕊

銀行家 2011年2期

在古希臘神話中,“阿波羅”是最著名的神祇之一,由于他聰明,通曉世事,所以他也是預言之神。時值歲末年初之際,國內的券商都需要扮演一次“阿波羅”神的角色,為中國的資本市場把病號脈,一展探窺未來的預言神技。不過,近幾年中國經濟復雜多變,預測之難更是難于上青天,綜觀眾多策略分析師的研究觀點,不難發現,錯誤的概率遠大于正確的概率,全年下來,大相徑庭的研究結論更是比比皆是。不過,上述事實并不改變投資者追捧策略分析師步伐,對其核心論調膜拜備至的態度。

實際上,策略分析師在分析資本市場時,一般需要回答投資者兩個問題。問題一是股票價格上漲的原因是什么?如何結合股票運行的階段進行有效的定位,如果策略分析師給出了一個相對準確的定位,那么未來行業輪換的時間和空間又會如何?問題二則是在于從投資者的角度看,可以試圖在哪些板塊中獲得超越市場的收益?

要想回答這兩個問題,首先需要審視全球經濟在2010年的發展變化。眾所周知,2008年,全球面臨了前所未有的金融危機,從時間上看,中國股市早于全球主要市場率先見底反彈,于2008年10月末就開始返身向上,而美國股指作為全球經濟見底的風向標,最晚也于2009年3月后逐漸回升。這個時間點基本上可以被視為全球資本市場的重要轉折點,之后,從2009年3月到2010年7月,一般可以看作經濟修復的第一期,美國量化寬松一期政策是主要的特征,中間夾雜的反復拉鋸走勢不過是修復行情中的小波浪。但在2010年7月之后,全球經濟復蘇之路已經開始出現了明顯地分化,由于受到巨大流動性的推動,新興經濟體在經歷了V型復蘇后,已經重新進入到經濟危機之前的增長軌道中,不過這一軌道和危機前的模式還是存在一些差異,資本流動的方式也發生了較大改變。而成熟經濟體,尤其美國和歐盟經濟復蘇的勢頭已經在2010年中期后開始放緩,美聯儲不得已再次祭出量化寬松的法寶,希望借助更加寬松的流動性來刺激經濟。值得重視的是,令新興經濟體頭痛的事情是通脹趨勢顯著地變化,將主要的壓力傳導到這些國家的食品、住宅、資產價格上,從而對本國經濟產生干擾。

主流券商的核心觀點

正是面對如此嚴峻的通脹形勢,國內策略分析師的觀點也大相迥異,業內人士既沒有2007年年底的狂熱與煩躁,也沒有2008年底的悲觀與謹慎,更多地表現為“漲固可喜,跌亦無悲”式的淡定。或許,2011年復雜多變的市場趨勢將再度成為真正“阿波羅”神的專利。

在行業排名中,2010年新財富前三的位置分別屬于申銀萬國策略團隊、中信證券策略團隊和安信證券策略團隊。對于2011年資本市場,他們的主要觀點也多有差異,大致可以分為傳統樂觀、謹慎樂觀和謹慎悲觀三類。

申銀萬國策略團隊作為蟬聯新財富排名第一的佼佼者,他們對于2011年的市場走勢謹慎樂觀,強調市場趨勢從防御到進攻,并預計未來一年上證指數的核心波動區間為2600~3800點。其核心邏輯在于中國經濟處于穩步復蘇階段,但政策面會傾向于緊縮。由于政府面臨較大的通脹壓力,涉及民生的產品均處于大幅度上漲階段,尤其是房價還在上漲,這必然給監管層帶來更多的輿論壓力,因此緊縮風險在2011年一季度將顯得尤為突出。

中信證券屬于傳統的樂觀派。他們認為全球經濟轉型期中中國的發展形勢好壞并存,關鍵要看宏觀調控部門的應對能力。如果把分析視角劃分為兩個維度,維度一是國內政策,維度二是中美兩國之間的戰略博弈,據此,策略選擇應該通過2011年的事件發生順序進行相機選擇。這樣的分析框架非常值得推崇,但關鍵點在于市場一致預期對于市場點位的共識是什么?他們認為,上證指數的估值中樞在3500點,具體到2011年四個季度的表現,可以判斷為“上漲—下跌—修復—上漲”。

相比較而言,安信證券可謂悲觀派的代表。“上上下下的享受”基本上代表了他們的態度,在所有的宏觀指標中,通貨膨脹問題已經被其視為影響2011年實體經濟和資本市場走勢的關鍵問題。從投資、消費和進出口三駕馬車的趨勢上看,未來一年最大的變數是投資。其實在2011年一季度,由于全國拉閘限電等擾動因素的消失,經濟增速可能短暫回升,但在高通脹、緊貨幣以及地產投資下滑的制約下,二季度和三季度經濟可能在低位徘徊,只有到2011年年底,這一態勢才有轉好的跡象。實際上,他們并不看好上半年,乃至第三季度的市場走勢,而將希望寄予年底的新一輪經濟增長上。

除了上述三家的觀點,其他券商也根據不同的分析邏輯,加入了不同的陣營,當然其中也不乏極度樂觀和極度悲觀派。任何分析師都無法用一個固定的模式來詮釋市場,因為市場是如此的變化莫測,既不能使用吉普賽人的水晶球,也不可以使用蓍草和大龜殼配合起來占卜,那么必須從核心問題的變化來找尋線索。

市場的核心問題是什么?

有人說,2010年市場的投資很簡單,雖然從指數的角度看,2010年全年下跌了8%左右,但只要在該年抓住“轉型”這兩個字,基本上就可以獲得超越市場的收益,更何況中小板指數和創業板指數不僅僅涌現了一批遠超大盤的個股,而且還創出了歷史的新高。對于2011年,我們是否可以找到支撐市場的核心邏輯,中金公司將2011年資本市場的變化歸結為三大核心問題,分別是“后危機時代的全球經濟向何處去?”、“中國經濟轉型是必然還是臆斷?”、“A股現在究竟貴不貴?”。

實際上,在后危機時代,原先的經濟結構格局已經被打破,但新的格局尚未建立。2011年10月后,全球經濟就已經進入了經濟復蘇的第二個階段,在這個階段,無論是政界還是學術界都在為經濟發展開方抓藥。選擇什么樣的解決路徑已經成為回答上述問題的關鍵,另外鑒于2011年各國之間、社會各階層之間的利益博弈加劇已經成為常態,那么相信市場的不穩定性會日益加劇,進而在中國A股市場波動中產生持續干擾。

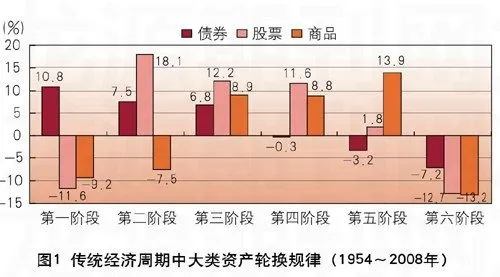

在封閉的資本市場環境下,資本類別的偏好一般會隨著經濟周期的變化而變化。借鑒美國股市的歷史,債券、股票和商品會出現一些規律性的變化特征(見圖1)。

往往在經濟恢復的第一階段,央行對于信貸開始放松,但由于投資者信心不足,此時的資金主要進入債券市場,而股票表現比較差;而第二階段,由于大宗商品價格見底,市場對于經濟預期有所改善,股票資產開始有了良好的表現;進入第三階段后,債券、股票和商品這些市場都處于牛市之中,投資者也能獲得比較好的回報;但在第四階段,債券開始下跌,而股票和大宗商品市場繼續保持牛市;進入第五階段,通貨膨脹壓力加大,只有商品市場還處于牛市,股票市場難言樂觀;最后是第六階段,主要特點為信貸緊縮、需求下降、通脹回落,此時已經沒有一個市場處于牛市,現金為王成為投資者最為推崇的投資格言。

不過,在進入開放式的資本環境后,大類資產類別的輪動規律已經發生了較大變化。對于美國股市而言,匯率因子并不是最為重要的考慮變量,但新興市場國家的資本市場卻必須重視匯率因素的變化。事實上的美元本位,對資金流動方向提出了很多新的模式,例如利率、匯率、商品、通脹等,這些因子最終改變了資產周期的游戲規則。如果說,美元指數的變化貫穿2010年資本市場始終的話,那么展望2011年市場趨勢,中美兩國的戰略博弈,將繼續對中國的匯率、商品價格、資金流動構成重要影響。

關鍵變量的預測

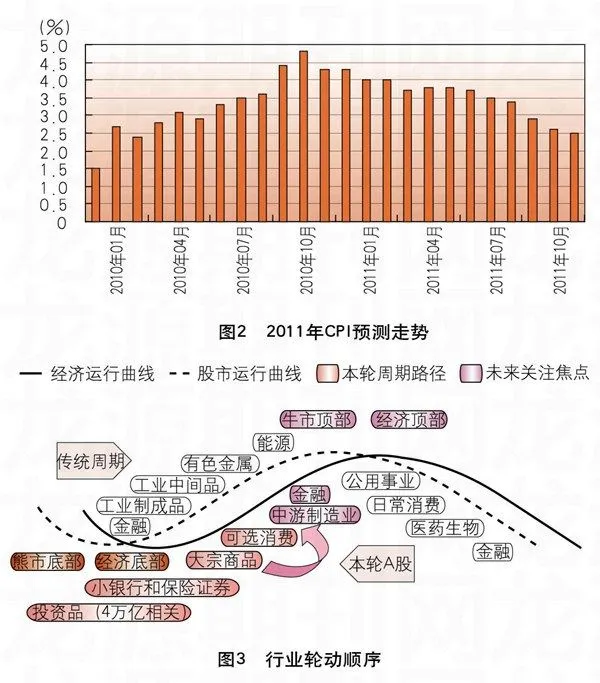

所有的分析人士都將通貨膨脹因素作為考量2011年市場變化的核心變量。從央行的政策取向上看,緊縮已經代替了適度寬松,至于央行會采取什么樣的手段來收緊貨幣,機構的態度也僅僅存在輕微的差異,市場的普遍預期是2011年的CPI高點在二季度。中信證券預測2011年全年CPI大致在3.8%左右,但就走勢看,表現為前高后低的特點(見圖2)。

由于影響通脹的主要因素包括流動性規模與政策預期,央行調高存款準備金率的舉措將直接抬高周小川行長關于“池子”的水位,從而改變投資者對于政策的預期。另外,影響通脹的因素還要看輸入性通脹風險,這主要看原油價格的變化,以及非食品價格能否保持穩定。

另外,資本市場還需要評估上市公司業績的變化。雖然各家對于2011年上市公司的業績預測多有不同,但增長的預期還是值得期待的。例如中信證券預測2011年上市公司業績增速為22.14%,波動幅度在14%~27%之間,其中銀行業績波動為15%~25%,而地產仍有望獲得較好的收益,大致業績波動為40%~60%。申銀萬國證券在樂觀看待2010年上市公司業績增長30%的基礎上,對于2011年的業績也持較為樂觀的態度,根據GDP增長9.6%,預測滬深300的利潤增速為20%。無論上市公司最終的業績變化如何,增長的相對確定性已經成為大家的共識,由此也說明,A股的估值也仍屬于合理。

有沒有超越宏觀調控的行業?

在不同的經濟周期中,不同的行業往往成為階段性的領漲力量,并能幫助投資者獲得不菲的收益。通俗地說,就是輕大盤重個股,通過自下而上選擇優質的公司來獲得良好的回報。

理想經濟復蘇模式下,行業輪動大致次序是金融-可選消費-工業制成品-工業中間品-能源與大宗商品(見圖3)。該次序取決于不同行業對經濟復蘇的敏感程度差異。不過,這樣一種變化特征仍屬于理論性的,在結合現有中國經濟的特點后,各大券商給出了不同的回答。

申銀萬國證券在策略報告中開宗明義,直接將制造業升級作為2011年投資的重點,認為中國經濟正在步入轉型的中期,在此階段,制造業升級幾乎是一個必然的趨勢,那些能實現“傳統+新興”完美結合的企業,即在傳統產業的基礎和積淀上,能夠形成新的技術突破和提升的上市公司將2011年的最大受益者。

中信證券更側重于尋找成長股和轉型股,其認為由于市場的四大盈利模式中“傳統倉位調節、行業輪換”的投資模式將讓渡于投資者是否具備穿越宏觀調控周期尋獲的能力,因此,2011年的中國資本市場將深度挖掘那些成長股、轉型股,十二五規劃已經全面開始彌補傳統經濟發展中的失衡之處,這也為此類個股的投資提供了絢麗的舞臺。

安信證券雖然對于大勢的觀點頗為悲觀,但也不改變其相對看好新興產業、大宗商品和主題投資的態度。細讀其報告的字里文間,復雜和混亂是最為明確的特征,實際上,除了所謂的自下而上、階段性催化因素外,我們也很難看到那些旗幟鮮明的看好邏輯。或許,每年這個時點都是預期最為混亂的時刻,舊的預期還沒有改變,而新的政策還處于萌動之際,在年復一年進行市場預測的同時,策略分析師們也知道,市場原本就是不可以預測的,準確地預測原本就是“阿波羅”神的本質工作,而我們不過是在錯綜復雜的環境中,不斷調整資本市場大海中的航海坐標,期望媽祖保佑來年的好收成。

(作者系中國社會科學院研究生院博士研究生)