商業(yè)銀行小微企業(yè)貸款的風險定價策略

2011-01-01 00:00:00李炅宇劉偉

銀行家 2011年4期

2010年以來,依靠大規(guī)模政府投資的推動力量,我國迅速擺脫了全球金融海嘯的影響,并逐步將經濟工作重心轉向加快發(fā)展方式轉變和調整經濟結構上。在此宏觀背景下,小型企業(yè)及微型企業(yè)信貸業(yè)務逐步受到國內銀行業(yè)的重視。

事實上,以個體工商戶為主體的小微企業(yè)多是經營情況復雜、資產規(guī)模小、生命周期短、缺乏規(guī)范的財務報表。如果小微企業(yè)貸款繼續(xù)按照傳統(tǒng)的公司貸款定價和貸后管理方式運轉,將使銀行背上沉重的人力成本和運營負擔,無法回避小微企業(yè)對經濟波動敏感等風險。

要做好小微企業(yè)貸款業(yè)務,必須用積極的眼光來重新審視小微企業(yè),使用新的信貸技術管理和推動業(yè)務進展。貸款利率定價就是其中的一個重要環(huán)節(jié)。科學合理的定價機制,不僅能夠保證貸款利率覆蓋風險和運營成本,實現一定的盈利水平;還有利于最大限度地滿足客戶需要,支持小微客戶的發(fā)展壯大,進而實現我國小微金融的可持續(xù)發(fā)展。

商業(yè)銀行小微企業(yè)信貸現狀

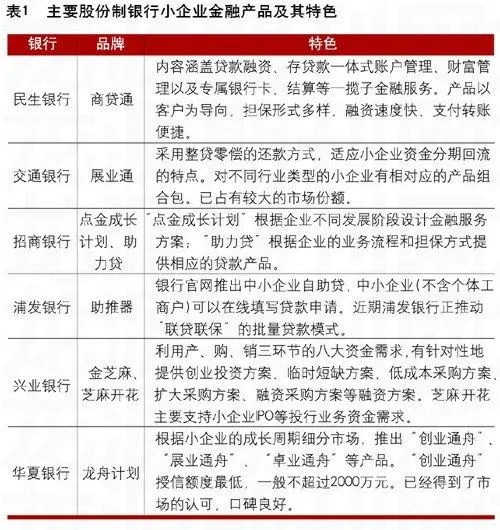

近年來,各商業(yè)銀行、小額貸款公司,甚至擔保公司都紛紛推出了自己面向小型企業(yè)的金融服務品牌。國有銀行中小企業(yè)金融品牌以中國銀行的“中銀通達”和建行的“速貸通”為代表;中國銀行還針對小企業(yè)貸款推出了“中銀信貸工廠模式”。各股份制銀行也推出了自己的小企業(yè)金融品牌,其中有很多品牌特色值得同行借鑒。比如:整貸零償的還款方式、根據小企業(yè)的成長周期和業(yè)務流程提供差異化的產品、關注小企業(yè)投行業(yè)務資金需求、“聯貸聯保”的批量貸款模式等,都值得深入研究和學習。

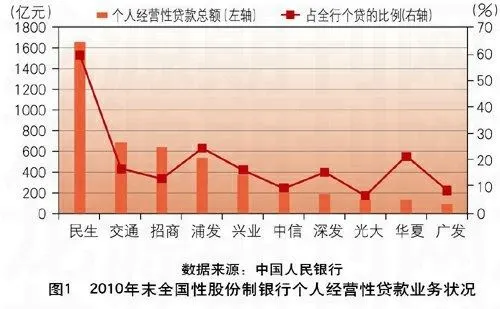

但總體來看,同業(yè)產品的客戶定位大多在具有一定規(guī)模的中小企業(yè),品牌屬于公司金融產品,真正面向以個體工商戶為代表的小微企業(yè)的金融服務仍然不足。目前,民生銀行已將小微企業(yè)業(yè)務上升為全行戰(zhàn)略,并大力加以推動。在全國性股份制銀行中,民生銀行個人經營性貸款余額及其在個貸中的占比排名均居首位。

影響小微企業(yè)貸款風險定價的主要因素

小微企業(yè)受生產規(guī)模小、生命周期短等條件的制約,相比于大中型企業(yè)抗周期能力較弱,單個企業(yè)信貸風險較大。因此,在“價格覆蓋風險”的原則下,要為小微企業(yè)貸款合理定價,首先必須明確影響貸款風險的主要因素。

企業(yè)自身因素

影響小微企業(yè)風險的自身因素主要包括企業(yè)生產經營情況、企業(yè)現金流狀況、企業(yè)家個人信譽及風險偏好和企業(yè)所處的發(fā)展階段等。對于這些因素,銀行可以利用客戶評分等授信審核手段篩選客戶,預估客戶風險。

如同自然界的生物一樣,小微企業(yè)也存在生命周期。不同發(fā)展階段的企業(yè)有著不同的融資需求,同時也存在著不同類型的信貸風險。銀行應根據小微企業(yè)的成長周期細分市場,設計不同的金融產品和風控手段。

貸款設計因素

影響小微企業(yè)信貸風險的貸款設計因素主要有貸款金額、擔保方式、本息還款方式、貸款期限等,此類風險同樣應反映在貸款定價中。

小微企業(yè)貸款抵押品往往難以變現、貶值速度快,還可能存在重復抵押的問題。因此,一旦發(fā)生違約,小微企業(yè)抵押貸款的回收率甚至低于企業(yè)間擔保或保證類貸款。

好的還款方式將會顯著降低貸款風險。小微企業(yè)現金流緊張、資金來源不穩(wěn)定,銀行應積極研發(fā)分期償還本息的信貸產品。這樣,一方面可以動態(tài)監(jiān)控企業(yè)的還款能力,另一方面還可以避免貸款到期后給企業(yè)造成的集中還款壓力。

研究表明,小企業(yè)貸款金額與不良貸款回收率呈現明顯負相關關系。在貸款額度的確定上,應堅持“不使借款人過度負債”的原則。在確定貸款金額和還款計劃時,應確保即使投資失敗導致貸款資金全部損失,借款人仍有一定償還能力。

經濟周期因素

大量理論研究和實證分析發(fā)現,以經濟周期為代表的宏觀系統(tǒng)因素對信用風險有顯著影響。與大企業(yè)相比,小微企業(yè)經營不確定性大,受宏觀經濟波動影響更為明顯。在經濟繁榮時,企業(yè)經營狀況相對良好,資金流動性相對充足,企業(yè)還款能力強;經濟低迷期,小微企業(yè)違約率會迅速上升。

穆迪公司的研究表明,小企業(yè)經濟衰退期的債務回收率比經濟繁榮期相比要低1/3。而對于有抵押的貸款,不良貸款回收率在一定程度上由押品的價值決定。一般情況下,當宏觀經濟低迷時,小微企業(yè)押品價值下降更快。我國四大資產管理公司貸款清收數據表明,在經濟增速高于10%的繁榮時期,不良貸款平均回收率較低迷時期高出8~10個百分點。當然由于貸款風險對經濟周期的反映具有一定滯后性,銀行需加強對宏觀經濟的研究,提高預測能力,提高貸款定價的前瞻性。

區(qū)域因素

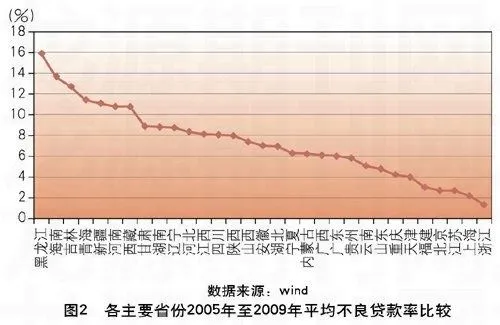

我國幅員遼闊,不同地區(qū)經濟發(fā)展水平、信用文化習慣和法律環(huán)境等差異明顯,上述因素均會對小微企業(yè)信貸風險產生較大影響。如圖2所示,不同地區(qū)不良貸款率具有顯著差異。東北地區(qū)信用環(huán)境最差,其次是湖南、河北、山西、安徽等華北和中部地區(qū),以江浙為代表的華東地區(qū)信用環(huán)境最好。

我國不同區(qū)域經濟發(fā)展程度對不良貸款的回收率也會產生影響。本文作者的一項研究結果表明:區(qū)域人均GDP越高,不良貸款的平均回收率也越高,銀行貸款風險越小;長三角、福建、廣東等經濟水平較高的省份不良貸款平均回收率在50%左右,而欠發(fā)達地區(qū)平均回收率約在15%至25%,兩者相差30個百分點以上。

行業(yè)因素

產業(yè)環(huán)境直接影響企業(yè)的生產經營狀況。對小微企業(yè)來說,能否選擇適合發(fā)揮自身優(yōu)勢的行業(yè),決定了企業(yè)生存的質量和時限。對于銀行來講,明確小微企業(yè)的行業(yè)分布,實行正確的客戶行業(yè)定位,有利于降低潛在風險。在關系到國計民生的重要行業(yè)中,壟斷企業(yè)主導性較強,小微企業(yè)難以生存。根據產業(yè)特點、政策導向和企業(yè)發(fā)展實際,筆者認為以下行業(yè)適合小微型企業(yè)發(fā)展:

基于大數定律的小微企業(yè)貸款定價策略

在國內商業(yè)銀行小微金融實踐中,民生銀行倡導依據“大數定律”和“價格覆蓋風險”兩項原則對小微企業(yè)信貸進行定價。這兩項原則是對傳統(tǒng)經營性貸款依據“客戶評級”和“債項評級”兩維風險定價模式的揚棄;為銀行業(yè)對沖小微企業(yè)個體風險提供了可靠的解決方案。

模型的理論基礎

“大數定律”和“價格覆蓋風險”兩項定價原則內涵豐富,闡述如下:

“大數定律”的意義:當資產池中樣本量足夠大且單筆資產規(guī)模較小時,平均貸款風險趨向于預期貸款風險。

“大數定律”成立的條件:(1)資產池的樣本量要足夠大;(2)單筆貸款金額要小,單筆貸款產生的風險對總體平均貸款風險不會產生顯著影響;(3)資產組合的各項頭寸風險相關性較弱,風險實現分散化。形象地講,若各商戶違約相關性強,做1000戶小額貸款等價于做1戶規(guī)模相當的大額貸款,這就無法滿足“大數定律”的條件。

“價格覆蓋風險”原則的要求:銀行貸款定價不僅要覆蓋預期風險,同時還要覆蓋非預期風險。

在“大數定律”原則下,商戶的個體風險能夠得到有效對沖,銀行可以通過信用評分、授信審核等客戶篩選手段實現對總體預期風險的有效預測和控制。但資產池的風險是會隨著經濟周期、區(qū)域、行業(yè)等因素變化而變化的,這就是非預期系統(tǒng)性風險。解決非預期系統(tǒng)性風險需要降低資產的集中度,同時依據客戶所在的區(qū)域、行業(yè)等宏觀因素實現差異化定價,使價格覆蓋系統(tǒng)性風險。

基于大數定律的風險定價模型

傳統(tǒng)的公司貸款定價模式,實際上屬于“成本加成的定價模式”,貸款定價需綜合考慮銀行盈利目標、風險成本、運營成本等因素。其中,風險成本的計算依賴于銀行對客戶的風險評級和債項評級,并需給出貸款違約概率(PD)和違約損失率(LGD)精確估計。

小微企業(yè)經營情況復雜,對外部經濟環(huán)境的變化反應敏感。單個客戶風險參數難以精確測算,且需要付出巨大的研發(fā)成本。依據“大數定律”和“價格覆蓋風險”原則對小微企業(yè)貸款進行定價可克服上述困難,在較低的模型研發(fā)成本下,實現對較為有效的差異化產品定價,具體描述如下:

在“大數定律”成立的條件下,客戶的個體風險能夠得到有效對沖,資產組合的平均貸款風險趨向于預期貸款風險。因此,我們可以用小微企業(yè)業(yè)務總體的預期損失率(或者不同資產池的預期損失率)代替單筆貸款的預期損失率,這就避免了估計單筆貸款的PD和LGD,極大地降低了模型開發(fā)難度,并提高了估計結果的準確性。

對于非預期風險,我們主要考慮資產組合中無法對沖的經濟周期、區(qū)域、行業(yè)等宏觀系統(tǒng)性風險對貸款的影響。根據宏觀環(huán)境的不同,給予一定的風險溢價,來覆蓋非預期風險。

那么,基于“大數定律”的小微企業(yè)風險定價模型可以用下面的公式(1)和(2)表示:

P=R+CC+OC+RC (1)

其中,P:表示貸款利率;R:表示期望實現的目標利潤率;CC:銀行的資金成本率;OC:銀行的運營成本率; RC:風險成本率。風險成本率(RC)可以做以下分解:

風險成本率(RC)=資產組合預期損失率(GEL) +經濟周期風險溢價率 (MR) +區(qū)域風險溢價率(DR) +行業(yè)風險溢價率(IR) +基于貸款設計的定價調整率(TP) (2)

其中,經濟周期、區(qū)域、行業(yè)風險溢價是指:由于宏觀環(huán)境變化造成的,在資產組合中無法對沖且總體預期風險無法覆蓋的非預期系統(tǒng)性風險的定價補償;基于貸款設計的定價調整主要指:由于貸款擔保方式、單筆金額的大小、還款方式、貸款期限等方面的不同而對貸款定價進行的調整。

實踐表明,北京、天津、上海、江蘇、浙江等地區(qū)域風險溢價較低;受益于經濟結構轉型、消費升級等因素,居民服務、消費品貿易等行業(yè)經營穩(wěn)定性好、系統(tǒng)性風險低,應予以較低的行業(yè)風險溢價。

每一次危機過后均會孕育出新的發(fā)展機會,全球金融海嘯過后,小微企業(yè)必將迎來更加廣闊的發(fā)展空間。各銀行加大小微企業(yè)業(yè)務的推廣力度,不僅是銀行加快業(yè)務轉型、提升盈利水平的必然之選,更是銀行踐行社會責任、緩解政府宏觀調控壓力、支持國家經濟結構轉型的重要金融手段。

要推動小微金融迅速發(fā)展,各銀行必須進一步探索符合自身特色的商業(yè)運作模式,其中包括對小微企業(yè)貸款的準確定價。正確的貸款定價方式有助于銀行實現對利潤和潛在風險的有效管理,對推動業(yè)務可持續(xù)發(fā)展具有極強的杠桿作用。

(作者單位:中國民生銀行信息管理中心)