在美上市企業遭集團訴訟潮

2010-12-29 00:00:00李剛

人力資源 2010年5期

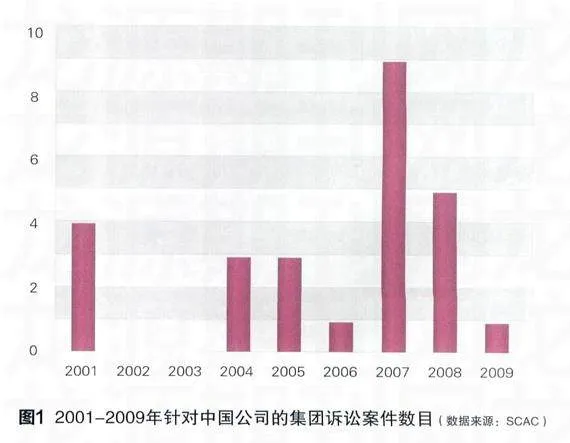

根據美國斯坦福大學法學院設立的證券集團訴訟數據中心(Security Class Action Clearinghouse,SCAC)的數據顯示,自1995年以來,有24家中國公司在美遭遇26件與證券法相關的集團訴訟。僅在2007年,就有9家中國公司被控(如圖1)。其中最“倒霉”的UT斯達康,于2001、2004、2007年被投資者分別以伙同承銷商操縱上市價格、虛增銷售額、利用追溯期權向高管輸送利益等原因控上法庭,成為遭遇集團訴訟次數最多的中國企業。

截至2009年底,類似訴訟中已審結12件(5件被駁回或原告撤訴、7起達致或接近達致和解),12起仍在訴訟過程中,另有2起因缺乏相關信息無法判斷訴訟進程。

毋庸置疑,集團訴訟從開始至審結耗時長,費用高昂,不僅牽扯公司高管大量精力,而且給企業的未來發展帶來不確定性。在結束的案件中耗時最短的是僑興環球,在9個月內即與起訴方達成和解;耗時最長的是中國人壽,在65個月之后,案件以起訴方自動放棄告終。在和解案件中,賠付金額最少的是U國際公司,為兩百萬美元:最多的是UT斯達康的追溯期權案,擬定的和解金達到九百五十萬美元。

集團訴訟還會打擊投資者對企業信心,導致企業股價跳水。例如,九城于2009年10月21日被部分投資者以信息披露存在重大遺漏為由控上法庭,股價由10月19日的8.89美元跌至22日的7.72美元,跌幅達到13%。

誰成被告?

集團訴訟潮,與赴美上市潮有很大的相關性。互聯網泡沫破裂之后,恰逢中國加入WTO,很多追逐風險的資金以私募的形式進入中國尋找投資機會,以各種形式參股國內公司。2007年全球資本市場陷入暴跌前的狂歡,很多潛伏的私募開始積極將旗下中國公司推向美國資本市場,獲利了結,成為中國企業赴美上市數量大增的重要原因。到2007年,中國企業赴美上市掀起一個小高潮,僅紐交所主板就接納了19家來自中國的私營企業,數量超過前10年總和。

與之前相比,赴美上市中國公司的主體有明顯改變,由大型國企變成現在的以小型私企為主。這一變化以紐約證券交易所主板表現最為顯著。2003年以前,在紐交所主板上市的14家中國企業均為大型國企,但之后上市的中國企業主體變為巨人網絡、江西賽維等私營企業,再無一家國企上市。

與大型國企相比,私營企業,尤其是規模較小的私營企業更容易成為訴訟對象。大型國企多采用在香港上市的同時發行存股證的方式赴美上市,與直接赴美上市的私企比較,需要經過更多更嚴格的審查程序。

規模較大的企業通常也會選擇在業內有名望的律師樓和會計師事務所進行合作,對報有不良動機的訴訟黑客來說有一定震懾作用。大型國企中,僅有中國人壽在2004年因為隱瞞重大財務信息被控上法庭,而且,這一案件在5年多之后以原告撤訴告終。

在許多中國中小型私企赴美上市背后有私募推波助瀾,可能造成上市過程中的急功近利現象。一方面,企業發展需要資金;另一方面私募急于套現了結,結果造成企業在尚不具備上市實力的時候,被利益集團推上資本市場。這些公司上市前可能不得不對自己的財務信息披露做出保留,以籌集更多資金;但這為以后陷入集團訴訟埋下伏筆。

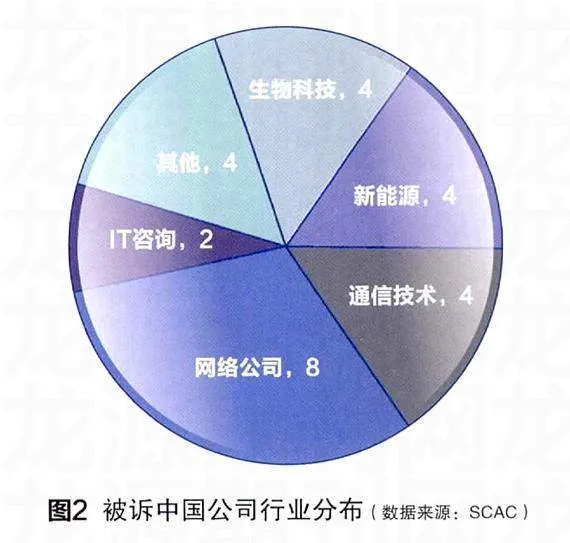

這些特點決定了陷入集團訴訟的中國公司絕大多數是私營企業,而且大部分是主打“新能源”、“生物科技”、“互聯網”等包裝概念的企業。官司纏身的企業大多集中在概念性較強的高新技術行業;而創業時間短、IPO規模在1億美元左右的私營企業是被訴企業分布最集中區域(如圖2)。

最后,可能是受中國文化中“家丑不外揚”的思想影響,某些公司對與關聯企業關系、公司負面消息持保留態度,在信息披露中一拖再拖,為訴訟提供了口實。某些公司出于多方面考慮,不愿對尚未達成協議的內部變動做出預告,這導致有相當一部分指控是因為在管理層變動、審計機構變動之后爆出的。例如華澳物種,IPO之前未能與C00達成強制性協議,在消息曝光后被股東控上法庭。

另有相當一部分企業是受上下游企業或其他關聯企業影響,導致公司業務發生異常波動而被投資者告上法庭。例如,空中網因其服務中包含不適宜內容而被中移動制裁,九城未及時披露與暴風雪的合同糾紛、晶澳太陽能未披露在2008年7月9日從雷曼兄弟手中買入價值1億美元三月期債券,最后血本無歸等。

誰是幕后推手?

在此過程中,兩類機構投資者可能扮演了不光彩的角色。

第一類是在互聯網泡沫破裂后進入中國尋找機會的國際資金。他們以私募方式對國內含有“新能源”、“生物科技”、“互聯網”等概念的小公司進行投資,經過一段時間的發展,他們急于套現了結,往往以粉飾財務報表等方式讓企業匆忙上市,這為日后集團訴訟埋下導火索。

第二類是美國資本市場上無孔不入的賣空投機客。他們主要通過賣空公司股票,在股票價格急跌中牟取暴利。小型私企業務集中,股價波動大,當然是某些投機客的首選。而集團訴訟正是他們打壓公司股價的利器。

依照這種操作方式制造的指控大多是“雞蛋里挑骨頭”。例如,對前程無憂的指控是其對“客戶傾向自行招聘”估計不足,導致對公司未來發展過分樂觀;對諾亞舟的指控是公司對原材料上漲估計不足,導致毛利率由59.4%調降至50.2%。這些正常范圍內的經營波動均變成集團訴訟中的堂皇指控,讓人懷疑指控者的目的不純。而這類“民不舉官不究”的官司保守估計能占到集團訴訟總數的三分之一。

應對舉措

面對這些五花八門的訴訟,中國企業該如何應對呢?

首先,積極應訴,不要有畏難情緒。消極應訴可能導致企業變成惡意訴訟者眼中的“軟柿子”,加大企業被賣空投機客狙擊的風險。中國企業積極應訴,不僅是為了在目前把企業損失降低到最小,也對未來其他覬覦企業利潤、打算敲悶棍搞勒索的投機客予以警告。對“雞蛋里挑骨頭”的指控,可以被理解為正常的經營風險,在訴訟中有爭取的空間。例如,針對前程無憂的訴訟最終被法官以證據不足為由駁回。

其次,在美國法律框架下尋求保護。具體說來,雖然企業有信息披露義務,但可以就敏感信息的披露程度和方式與SEC,也就是美國證監會進行協商。SEC的免罪金牌是打贏類似官司的強力武器。

第三,慎重對待信息披露。不能否認,多數被訴企業在信息披露方面做得不好,甚至刻意隱瞞負面消息。這相當于把企業的命運交給律師,沒有比這更糟糕的企業戰略了。

最后,集團訴訟歸根結底是源自投資者不滿股價下跌,投資縮水。當股價穩定上行時,這些訴訟基礎通常會冰消瓦解。例如,針對中國人壽、新浪網的官司。而UT斯達康上市之后“跌跌不休”,也可能是它一而再、再而三地成為集團訴訟對象的重要原