財政農業投入、農業增產與農民增收*——基于VAR模型對中國的經驗分析

2010-12-26 02:36:36朱春奎梁耀盛

地方財政研究 2010年12期

朱春奎 梁耀盛 耿 育

(復旦大學國際關系與公共事務學院,上海 200433)

財政農業投入、農業增產與農民增收*

——基于VAR模型對中國的經驗分析

朱春奎 梁耀盛 耿 育

(復旦大學國際關系與公共事務學院,上海 200433)

本文針對1983年-2006年我國財政農業投入的總量狀況,建立財政農業投入與農業生產和農民收入的VAR模型,綜合運用協整分析、誤差修正模型、因果關系檢驗、脈沖響應函數與方差分解等計量技術系統研究財政農業投入的經濟增長效應,揭示了中國1983年-2006年間農業生產總值、農民收入同財政農業投入之間的關系,為財政支農政策提供了理論分析和實證檢驗的科學依據。

財政農業投入 農業生產總值 農民收入 VAR模型

一、問題的提出

建設社會主義新農村是我國現代化建設進程中的一項重大歷史任務,是一項惠及億萬農民的系統工程。在這項龐大的系統工程中,政府公共財政支持是最直觀、有效、快捷的建設方式(李暉等,2007)。很多文獻說明了財政投入對農業經濟的重要影響,并分析了最優投入規模。Chang(2001)指出財政農業投入對經濟增長來說有雙重影響,認為財政農業投入應該有一個最優規模;Matsuyama和Kiminori(1992)則通過財政支出在不同領域內的比較優勢,給出了農業領域內的最優投入規模實證結果,并分析了財政資金投入農業領域同投入其他領域相比的競爭優勢。國內大多數學者認為我國農業財政支出的規模太小,不能保證我國農業發展的需要,建議要擴大我國農業財政支出規模(沈淑霞等,2004;侯石安,2004;何振國等,2005;郭玉清,2006)。但我國是一個農業大國,國家財力規模小,大規模增加農業財政投入不太現實。在當前農業財政投入不足的情況下,如何提高我國農業財政投入的使用效率才是當務之急(丁亮等,2007)。

國內學者探討財政投入與經濟增長關系的較多,但具體到農業財政投入與農業經濟增長之間關系的研究,則為數不多。從檢索的文獻看,研究主要從財政農業投入各部分對經濟增長的作用及其優先次序兩大方面展開(樊勝根等,2002;錢克明,2003;李煥彰等,2004;李汝,2005;李琴等,2006)。在眾多對財政農業投入效率評價的文獻中,常用來衡量國家財政對農業支出效率的指標是財政支農效率,該指標隱藏著這樣一個判斷,即農業財政凈支出是外生變量,而農業GDP是內生變量,或者說財政凈支出是因,而農業GDP是果。但在一個財政收入相當大一部分來源于農業的國家里,這樣的因果關系顯然難以成立(姚耀軍等,2004)。由于宏觀經濟是一個動態的隨機系統,它是現在和過去各種沖擊的反應,采用動態經濟計量技術的向量自回歸模型顯然是分析財政支出效應的理想工具(董秀良等,2006)。雖然已經有學者開始運用協整分析技術或因果關系檢驗或脈沖響應函數與方差分解來探索農業財政支出與農村經濟增長的關系(李煥彰等,2004;姚耀軍等,2004;劉旦,2006;楊燁軍,2006;李暉等,2007),但目前綜合運用VAR模型基礎上的協整分析、誤差修正模型、因果關系檢驗、脈沖響應函數與方差分解等計量技術系統研究財政農業投入對農業增產和農民增收影響效應的研究尚不多見。

本文擬針對我國財政農業投入的總量狀況,建立財政農業投入與農業增產和農民增收的VAR模型,綜合運用協整分析、誤差修正模型、因果關系檢驗、脈沖響應函數與方差分解等計量技術系統研究財政農業投入的經濟增長效應,系統評價我國農業財政支出資金的使用效益,較準確地核算出我國農業財政支出對農業經濟增長的貢獻。

二、研究模型與方法

本文關于財政農業投入對農業增產、農民增收影響效應的研究主要采用向量自回歸(VAR)模型展開,VAR模型是近年來廣泛應用于宏觀經濟分析中的非結構化模型,它通常用于相關時間序列系統的預測和隨機擾動對變量系統的動態影響。本文在運用VAR模型分析財政農業投入與農業增產和農民增收的關系時,將主要采用以下分析方法:

(一)時間序列變量的平穩性檢驗

一般來說,如果一個時間序列的均值和方差在任何時間保持恒定,并且兩個時期t和t+k之間的協方差(或自協方差)僅依賴于兩時期之間的距離(間隔或滯后)k,而與計算這些協方差的實際時期t無關,則該時間序列是平穩的。只要這三個條件不完全滿足,則該時間序列是非平穩的。單位根是表示非平穩性的另一方式,單位根方法將對非平穩性的檢驗轉化為對單位根的檢驗。若變量Xt的一階差分是穩定的,則稱變量Xt有單位根,檢驗變量是否穩定的過程稱為單位根檢驗。本文使用ADF法檢驗變量的穩定性,即進行如下回歸:

并作假設檢驗:H0:α2=0;H1:α2<0。如果接受假設H0,而拒絕H1,則說明序列xt存在單位根,因而是非穩定的;否則說明序列xt不存在單位根,即是穩定的。方程(1)中加入k個滯后項是為了使殘差項變為白噪聲。對于非穩定變量,還需檢驗其一階差分(或增長率)的穩定性。如果變量的一階差分是穩定的,則稱此變量是I(1)的。所有變量都一階差分穩定是變量之間存在協整關系的必要條件。

(二)時間序列變量之間的協整檢驗

關于協整關系的檢驗與估計目前有許多具體的技術模型,如Engle-Granger兩步法、Johansen極大似然法、頻域非參數譜回歸法等。本文選用Johansen極大似然法進行變量間的協整關系檢驗。Johansen極大似然法能判定協整方程的個數,該數被稱為協整秩。協整似然比檢驗假設為:

H0:至多有r個協整關系;H1:有m個協整關系。

檢驗跡統計量

式中:λi為大小排第i的特征值;T為觀測期總數。

這不是獨立的一個檢驗,而是對應于r的不同取值的一系列檢驗。從檢驗不存在任何協整關系的零假設開始,然后是最多一個協整關系,直到最多m-1個協整關系,共進行m次檢驗,備擇假設不變。

Johansen極大似然法的分析框架包含以下五種可能的情況:序列有均值,協整方程沒有截距項;序列有均值,協整方程有截距項;序列有均值和線性趨勢項,協整方程沒有截距項;序列有均值和線性趨勢項,協整方程有截距項和線性趨勢項;序列有均值、線性和二次趨勢項,協整方程有截距項和線性趨勢項。對于給定的協整秩,上述五種檢驗的嚴格性遞減。

(三)誤差修正模型

協整分析亦可用于短期或非均衡參數的估計,按照Granger代表定理,如果兩變量Xt,Yt是協整的,則它們之間存在長期均衡關系。當然在短期內,這些變量可以是不均衡的,擾動項是均衡誤差εt。兩變量間的這種短期不均衡關系的動態結構可以由誤差修正模型(errorcorrectionmodel,ECM)來描述。這一聯系兩變量的短期和長期行為的誤差修正模型由下式給出:

式中:Yt~I(1);Xt~I(1);Yt,Xt~CI(1,1);εt=Yt-β0-β1Xt~I(0);υt為白噪聲;λ為短期調節系數。

(四)格蘭杰因果關系檢驗

在回歸分析中,回歸能夠度量變量之間的聯系程度,但不能證實因果關系,識別因果關系是在以檢驗為依據的研究中的一個重要問題。格蘭杰因果關系檢驗法的基本思想如下:如果變量X有助于預測變量Y,即根據Y的過去值對Y進行自回歸時,如果再加上X的過去值,能顯著地增強回歸的解釋能力,則稱X是Y的格蘭杰原因,否則,稱為非格蘭杰原因。變量X,Y之間的格蘭杰因果關系檢的過程如下:首先,檢驗“X不是引起Y變化的原因”的原假設,對下列兩個回歸模型進行估計:

用各回歸的殘差平方和計算F統計值,檢驗系數b1,b2,…,bm是否同時顯著不為零。如果是,就拒絕“X不是引起Y變化的原因”原假設。然后檢驗“Y不是引起X變化的原因”的原假設,進行同樣的回歸估計,但是交換X與Y,檢驗Y的滯后項是否顯著地不為零。如果是,就拒絕“Y不是引起X變化的原因”原假設。

(五)脈沖響應與方差分解

脈沖響應函數就是基于VAR模型基礎上,刻畫在誤差項上加一個標準差大小的沖擊對內生變量的當期值和未來值所帶來的影響,顯示任意一個變量的擾動如何通過模型影響所有的其它變量,最終又反饋到自身的過程。

方差分解表示的是當系統的某個變量受到了一個單位的沖擊以后,變量的預測誤差方差百分比的形式反映變量之間的交互作用程度,它的基本思想是把系統中每一個內生變量的變動按其成因分解為與各方程隨機擾動項(新息)相關聯的各組成部分,以了解各新息對模型內生變量的相對重要性。

三、樣本數據與平穩性檢驗

本文樣本數據主要來自《中國統計年鑒》(2007年),其他相關各期年鑒為補充。樣本區間為1983年-2006年,樣本數據取1983年到2006年的年度數據。其中財政支農資金總量用G表示,農村居民家庭平均每人純收入用TI表示,農業生產總值用TO表示。原始數據均用以1978年為基數的商品零售價格指數P進行物價平減。為了消除異方差的影響,對所有數據都取自然對數。

在建立VAR模型和進行協整分析之前,首先需要對變量的平穩性進行檢驗。本文采用Dickey-Fuller的ADF檢驗方法,由表1所示結果可知,雖然時間序列變量LNPG、LNPTI和LNPTO是非平穩的,但其一階差分變量是平穩序列。由此可知,LNPG、LNPTI和LNPTO均為一階單整序列,這樣就可以建立協整方程和VAR模型,也能夠進行格蘭杰因果關系檢驗。

四、財政農業投入對農業生產與農民收入的影響效應

(一)財政農業投入對農業生產的影響效應

1.協整分析與誤差修正模型

本文選用Johansen極大似然法進行變量間的協整關系檢驗。財政農業投入總量與農業生產總值的協整關系檢驗結果表明:在5%的顯著性水平下,變量LNPTO和LNPG之間存在唯一的協整關系,即兩者之間存在長期的穩定均衡關系。經過標準化的協整向量(LNPTO,LNPG,C)為(1.000,-0.1167,-6.7826),因此財政農業投入與農業總產值之間的長期均衡方程為:

描述農業生產總值隨財政農業投入改變的短期波動向長期均衡調整的誤差修正模型為:

以上分析結果表明:

(1)在1983年-2006年間,財政農業投入與農業生產總值之間存在長期動態均衡關系。從反映財政農業投入與農業生產總值長期均衡關系的協整方程可知,財政農業投入每增長1%,農業生產總值將增長0.12%。

(2)EC-1是誤差修正項,系數的大小反映了對偏離長期均衡的調整力度。在描述農業生產總值隨財政農業投入變化的短期波動向長期均衡調整的誤差修正模型中,當修正系數為1時,農業生產總值和財政農業投入的當年均衡誤差在下一年就可調整到均衡狀態。此模型中的系數僅為0.0232,說明農業生產總值的增加受到多種其它因素的影響,農業生產總值和財政農業投入之間的均衡關系對當期非均衡誤差調整的自身修正能力不是很強。

2.因果關系檢驗

財政農業投入與農業生產總值的格蘭杰因果檢驗結果表明:在滯后期為1到6年時,農業生產總值構成財政農業投入變化的格蘭杰原因;而財政農業投入構成農業生產總值變化的格蘭杰原因并不顯著。

3.脈沖響應函數和方差分解

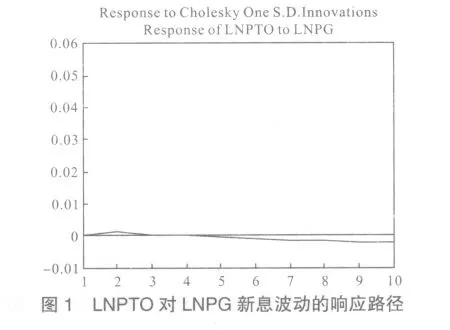

基于協整約束的VAR模型,利用脈沖響應函數分析農業生產總值對財政農業投入一個標準差新信息的動態響應程度,結果見圖1。由圖1可知,財政農業投入對農業生產總值的影響并不顯著。

基于協整約束的VAR模型,利用方差分解方法可將農業生產總值的單位增量分解為一定比例的自身貢獻和財政農業投入的貢獻,具體結果見表2。由方差分解結果可知,隨著預測期的增加,財政農業投入的新息對農業生產總值各期預測誤差的貢獻度逐漸增大,但總體上說,其貢獻度很小。

(二)財政農業投入對農民收入的影響效應

1.協整分析與誤差修正模型

財政農業投入總量與農民收入的協整關系檢驗結果表明:在5%的顯著性水平下,變量LNPTI和LNPG之間存在唯一的協整關系,即兩者之間存在長期的穩定均衡關系。經過標準化的協整向量(LNPTI,LNPG,C)為(1,-0.4507,-3.4364),因此財政農業投入與農民收入之間的長期均衡方程為:

描述農民人均收入隨財政農業投入改變的短期波動向長期均衡調整的誤差修正模型為:

以上分析結果表明:

(1)在1983年-2006年間,財政農業投入與農民收入之間存在長期動態均衡關系。從反映財政農業投入與農民收入長期均衡關系的協整方程可知,財政農業投入每增長1%,農民收入將增長0.45%。

(2)在描述農民收入隨財政農業投入變化的短期波動向長期均衡調整的誤差修正模型中,誤差修正項的系數為0.1048,說明農民收入受到多種其它因素的影響,農民收入和財政農業投入之間的均衡關系對當期非均衡誤差調整的自身修正能力不是很強。

2.格蘭杰因果關系檢驗

財政農業投入與農民收入的格蘭杰因果關系檢驗結果表明:在滯后期為1年、2年、3年時,農民收入增加構成財政農業投入增加的格蘭杰原因;而財政農業投入構成農民收入變化的格蘭杰原因并不顯著。

3.脈沖響應函數與方差分解

基于協整約束的VAR模型,利用脈沖響應函數分析農民收入對財政農業投入一個標準差新信息的動態響應程度,結果見圖2。脈沖響應函數分析結果表明,農民收入對財政農業投入一個標準差的擾動產生持續的負向響應。

基于協整約束的VAR模型,利用方差分解方法可將農民收入的單位增量分解為一定比例的自身貢獻和財政農業投入的貢獻,具體結果見表3。由方差分解結果可知,隨著預測期的增加,財政農業投入的新息對農民收入各期預測誤差的貢獻度逐漸增大,并且呈現穩中有升態勢,但從總體上說,其貢獻度較低。

五、結論與建議

1983年-2006年,我國財政農業投入與農業增產和農民增收之間存在著較強的相關關系,盡管各自的增長是非穩定的,但就長期而言,財政農業投入與農業增產和農民增收之間穩定地存在著某種協同互動的均衡關系,財政農業投入每增長1%,農業生產總值將增長0.12%,農民收入將增長0.45%。但從短期因果關系來看,財政農業投入并不是農業增產與農民增收的格蘭杰原因,而農業增產與農民增收則是財政農業投入變化的格蘭杰原因。脈沖響應函數分析結果表明,財政農業投入對農業生產總值的影響并不顯著,而農民收入對財政農業投入一個標準差的擾動則產生持續的負向響應。方差分解結果表明,財政農業投入的新息對農業生產總值和農民收入各期預測誤差的貢獻度逐漸增大,但從總體上說,其貢獻度較低。這說明,總體上看,農業經濟的發展會有助于財政農業投入的增加,但是財政農業投入對農業增產和農民增收的效益不高。因此,政府應對目前財政農業投入的政策目標進行科學調整,注重提高財政農業投入對農業增產和農民增收的效益。考慮到我國目前的發展狀況和國家財政的支出能力,財政農業投入無論是絕對數量還是相對規模都無法在短期內達到發達國家的水平。在財政收入總規模有限的條件下,片面強調大幅度提高財政農業投入比例的做法并不可取。因此,通過完善相關立法來保證財政農業投入規模持續穩定增長,將更具操作性和現實意義。

〔1〕 丁亮.中國國家財政支農支出的時間序列分析.統計與咨詢,2006.5,第12-13頁.

〔2〕 董秀良,薛豐慧,吳仁水.我國財政支出對私人投資影響的實證分析.當代經濟研究.2006.5,第65-68頁.

〔3〕 樊勝根,張林秀,張曉波.中國農村公共投資在農村經濟增長和反貧困中的作用.華南農業大學學報.2002.1,第1-13頁.

〔4〕 郭玉清.中國財政農業投入最優規模實證分析.財經問題研究.2006.5,第68-72頁.

〔5〕 何振國,王強.中國財政支農支出最優規模及其約束.財政研究.2005.5,第14-16頁.

〔6〕 侯石安.中國財政農業投入的目標選擇與政策優化.農業經濟問題.2004.3,第40-43頁.

〔7〕 李煥彰,錢忠好.財政支農政策與中國農業增長:因果與結構分析.中國農村經濟.2004.8,第38-43頁.

〔8〕 李暉,孫長青.提高公共財政農業支出效益建設社會主義新農村——我國財政農業支出效益分析.農業經濟.2007.2,第 53-54頁.

〔9〕 李琴,熊啟泉,李大勝.中國財政農業投入的結構分析.中國農村經濟.2006.8,第10-16頁.

〔10〕李汝.我國財政對“三農”投入效益的實證分析.鄉鎮經濟.2005.1,第5-8頁.

〔11〕劉旦.財政支農結構與農民收入增長的關系.北方經濟.2006.23,第 35-37頁.

〔12〕錢克明.中國“綠箱”措施的效果及投資優先序.經濟研究參考.2003.31,第27-28頁.

〔13〕沈淑霞,秦富.財政農業投入性支持的規模效率分析.農業技術經濟.2004.4,第45-51頁.

〔14〕楊燁軍.我國農業經濟增長與農業財政支出關系的實證分析.統計教育.2006.12,第44-46頁.

〔15〕姚耀軍,和丕禪.農業財政支出與農業 GDP(1978~2001):一個實證分析.中國農業大學學報.2004.1,第24-27頁.

〔16〕JIANGJUN CHANG.2001.Agriculture Productivity,GovernmentExpenditure and EconomicGrowth.American Journal of Agriculture Economics,4:269-278.

〔17〕MATSUYAMA and KIMINORI.1992.Agriculture Productivity,Comparative Advantage,and Economic Growth.Journal of Economic Theory,58:317-334.

F812.8

A

1672-9544(2010)12-0023-06

*本文系教育部人文社會科學研究項目07JA790085的階段性研究成果。

【責任編輯 陸成林】

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19