山東省上市公司資本結構對公司績效影響的實證研究

2010-12-26 02:05:10武廣潔

對外經貿 2010年11期

王 芬 武廣潔

(山東財政學院會計學院,山東濟南 250014)

[金融市場]

山東省上市公司資本結構對公司績效影響的實證研究

王 芬 武廣潔

(山東財政學院會計學院,山東濟南 250014)

利用山東省上市公司2009年數據,通過因子分析和建立回歸模型,分析了山東省上市公司資本結構和公司績效的相關關系。實證結果表明:山東省上市公司的資產負債率與公司績效呈顯著的負相關,長期負債占資產的比例不是影響公司績效的主要因素。此外,公司的成長性與績效呈顯著的正相關,公司規模與公司績效沒有顯著的相關性。

山東省;上市公司;資本結構;公司績效

一、引言

上市公司中資本結構與公司績效的關系歷來是學者們關注的重點。企業的資本結構一般是指企業債務性資本和權益性資本的比例關系,是由企業進行一系列融資活動后形成的,是企業籌資結構的結果。關于資本結構西方已經形成了一套較為成熟的理論,國外的資本結構理論都是以完善的公司治理結構、多元化的充足資金來源為前提的,對資本結構研究的目的是在既定的金融經濟體制下優化企業的資本結構。

國外對資本結構的研究,自MM定理問世后,形成了兩大主流理論:一是權衡理論,二是優序融資理論。權衡理論認為由于存在代理成本、破產成本和稅收,公司更加傾向于債務融資,利用高財務杠桿獲得更高的績效。隨著我國公司治理制度和資本市場的進一步完善,國內很多學者都對上市公司的資本結構進行了研究,對進一步研究如何完善上市公司的資本結構,提高上市公司的業績提供了理論支持。研究結論形成了兩種對立的結果:一類是認為公司的資產負債率與公司績效正相關,例如洪熙錫和沈藝峰(2000)發現企業獲利能力與負債水平呈正相關的關系;汪輝(2003)也得出了債務融資能夠增加公司的市場價值的結論。另一類是公司的資本結構與公司績效成負相關關系,例如肖作平(2005)實證研究說明了資本結構與公司績效是負相關的關系;汪強(2004)也得出了公司的獲利能力與其資產負債率是負相關的關系。

近年來,我國的上市公司發展很快,上市公司對于信息的披露較為全面,截至2009年12月31日,山東省共有107家上市公司,通過對這些上市公司財務數據的分析發現,山東省上市公司的整體業績較好,但是也有不少企業近年來出現了虧損的現象。本文從資本結構入手,采用實證分析的方法,對山東省上市公司的資本結構與公司績效的關系進行分析,希望能夠對山東省上市公司的長遠健康發展有一定的啟示作用。

二、研究設計

(一)研究樣本和數據來源

本文的研究樣本為2009年山東省所有的上市公司,剔除了無法取得完整變量數據的部分樣本,最后有效樣本數量為86家。研究所用的數據主要來自國泰安數據庫,所有變量均采用賬面價值,使用 Excel 2003和SPSS16.0軟件進行數據分析處理。

(二)變量的定義

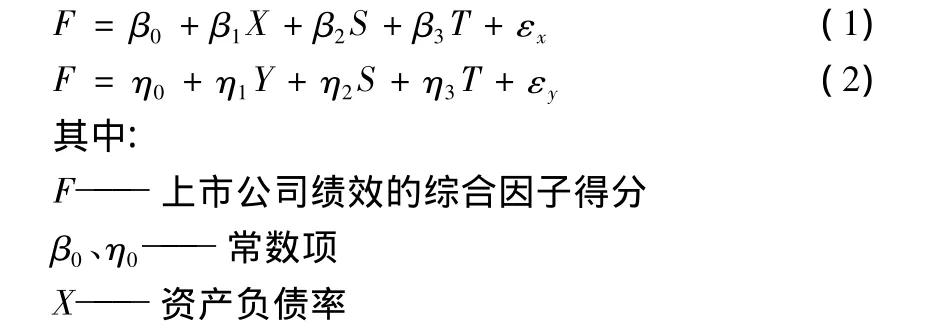

1.自變量的定義。本文選取兩個指標為解釋變量,一個是公司的資產負債率,另一個是公司長期負債與資產的比值。

2.因變量的定義。對于公司績效指標的定義,代表性的財務指標有:總資產凈利率=凈利潤/總資產平均余額、凈資產收益率=凈利潤/股東權益平均余額、托賓Q值=市場價值/期末總資產、每股收益=凈利潤/總股數,本文通過因子分析,將反映公司績效指標中的公共因子提取出來,利用公共因子對上市公司的績效進行綜合評價。

3.控制變量的定義。為了使實證分析的結果更好地反映山東省上市公司資本結構與公司績效的關系,增加公司規模和公司成長性兩個控制變量,其中,公司規模能夠反映企業在特定時期的生產經營水平和綜合實力,用公司的總資產來衡量;能夠反映公司成長性的指標也很多,本文選擇凈利潤增長率,因為這個指標能夠比較直觀地反映出上市公司的發展狀況。

4.模型的構建。本文的研究目的是對2009年山東省上市公司的資本結構與公司績效之間的關系進行分析,為此建立如下模型:

三、實證分析

1.因子分析獲取上市公司績效綜合指標

評價上市公司績效的指標有很多,例如:總資產收益率、凈資產收益率、每股收益、托賓Q值等,但是這些指標體現的信息有重疊部分,其相關程度一般都很高,所以我們通過因子分析方法,把反映公司績效指標中的公共因子提取出來,得出綜合績效指標。首先,分析各個績效指標之間的相關關系。

表1 相關性矩陣

由上表中數據可以看出,反映上市公司績效的四個指標兩兩之間存在著相關關系,尤其是總資產收益率與凈資產收益率、總資產收益率與每股收益、凈資產收益率與每股收益之間的相關性很強,相關系數都超過了0.6。所以采用任何單一的指標都不能全面綜合地反映上市公司的績效水平,需要進行因子分析得出績效的綜合指標。

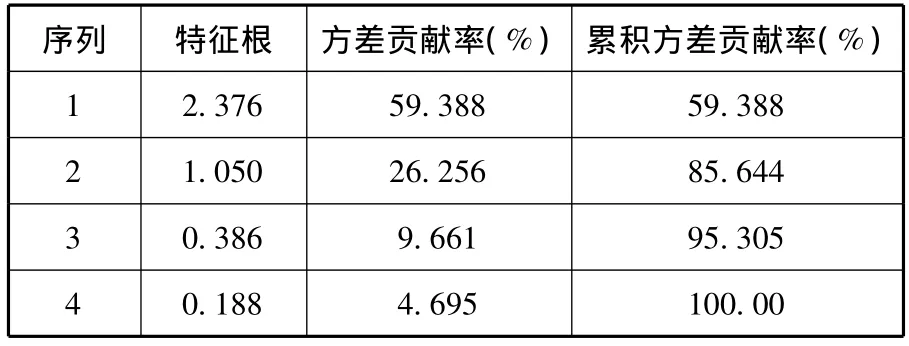

我們采用因子分析中廣泛使用的KOM and Bartlett檢驗法,使用特征值大于1和累計解釋方差大于等于85%的準則。在特征值大于1的因子中進行主成分的提取,表2中可以看出,前兩項因子的特征值都大于1,而且這兩項因子的累積方差貢獻率達到了85.64%,根據因子分析中累積貢獻率應該大于85%的原則,我們選取第一和第二因子就能夠基本上代表了4個指標中包含的信息。

表2 因子分析的特征根和方差貢獻率

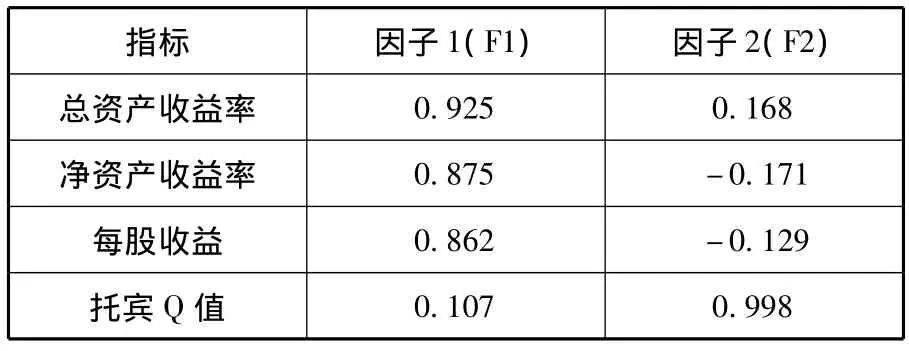

表3 因子得分矩陣

由表3可以看出,因子1(F1)在總資產收益率、凈資產收益率和每股收益上具有較大的載荷數,因子2(F2)在托賓Q值上具有較大的載荷數。由此得出公司績效的綜合因子得分:F=(59.388F1+26.256F2)/85.644。

2.相關分析與回歸分析

通過因子分析得出上市公司的綜合績效指標后,為了進一步研究山東上市公司資本結構與公司績效之間的關系,我們以綜合績效指標(F1、F2)為因變量,資產負債率、長期負債與資產的比值作為自變量,運用回歸分析建立變量之間的模型:

對于模型一,首先,為了研究公司績效與公司資產負債率之間的關系,進行績效綜合因子得分F與資產負債率X的相關性分析,經分析,兩者之間的相關系數為-0.332,存在一定的負相關關系。

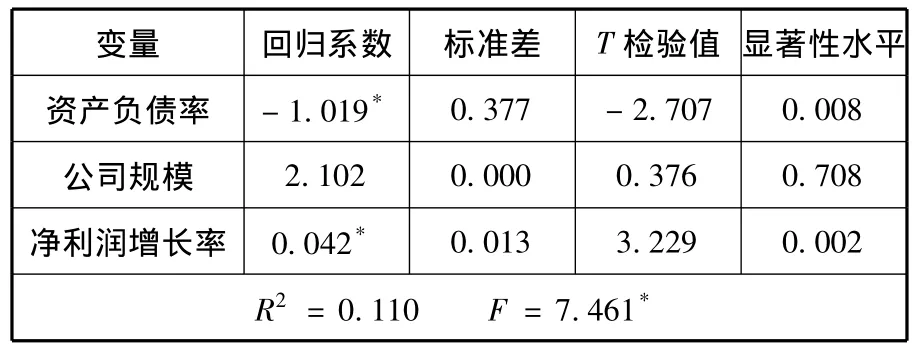

其次,從數量上來確定公司的資產負債率對公司績效的影響程度。以績效綜合因子得分F為解釋變量,公司的資產負債率X為自變量,公司總資產和凈利潤增長率為控制變量進行回歸分析,得出如表4的結果。

表4 回歸結果

其中,R2=0.110,F=7.461>F(1,44)=4.06說明整個模型的擬合度較好,資產負債率和凈利潤增長率的系數估計均通過檢驗,且在1%的水平上具有統計顯著性。但是公司規模沒有通過檢驗,說明公司規模與公司績效之間沒有顯著的相關關系。回歸方程為:

從對模型二的回歸分析發現,只有凈利潤增長率一個指標通過顯著性檢驗,長期負債與資產的比與績效綜合因子得分雖然相關系數為 -0.082,但是沒有通過檢驗,說明兩者之間的線性相關關系不顯著。

四、結論和建議

本文在進行了相關的理論分析之后,根據2009年山東省上市公司的數據,分別建立了公司績效與資產負債率、公司績效與長期負債占總資產比例數據模型并進行實證檢驗,得到以下結論和建議:

1.公司的資產負債率與公司績效是負相關的關系,上市公司的負債越少,其績效水平越高。產生這種結果的原因可能是山東省的債務融資并沒有起到應有的作用,其激勵作用和財務杠桿作用沒有得到充分的發揮,這與實際中獲利水平很高的公司并沒有使用大量的債務資本的情況也是相符的。據此,上市公司進行籌資時,應正確把握籌資方式與渠道,盡量避免過高的債務融資帶來的還本付息的壓力。同時,也應適度發揮債務融資的杠桿作用,降低公司的資本成本。

2.公司長期負債與資產比對公司績效有負的相關性,但是沒有通過顯著性檢驗,這說明兩者之間的線性關系不顯著,公司長期負債對公司績效的影響不大,山東省上市公司的負債來源主要是長期負債以外的負債。山東省上市公司原始數據表明有些公司的長期負債水平比較低,甚至為零的公司也不少,上市公司應該給予長期負債足夠的重視,發揮其稅收的屏蔽效應和減少代理成本的作用。

3.實證結果還表明,山東省上市公司的規模與公司績效之間不存在顯著的相關性;公司的成長性與績效存在著顯著的正相關性,經營的不穩定會對公司績效帶來負面影響。據此建議山東省的上市公司應該積極尋找能夠使公司獲得價值增長的業務,使公司的生產要素能夠迅速轉變為生產成果,穩定公司的經營成果,增強公司持續發展的能力。

[1]洪熙錫,沈藝峰.我國上市公司資本結構影響因素的實證分析[J].廈門大學學報(哲學社會科學版),2000(3):114-120.

[2]汪輝.上市公司債務融資、公司治理與市場價值[J].經濟研究,2003(8):28-35.

[3]肖作平.上市公司資本結構與公司績效互動關系實證研究[J].管理科學,2005(3):16-22.

[5]汪強.資本結構與上市公司盈利能力-家電行業的實證分析[J].北方經貿,2004(6):13-15.

[6]李國柱,李從欣,孫靖超.河北省上市公司資本結構與公司績效研究[J].中國管理信息化,2009(3):41-44.

F270.3

A

1002-2880(2010)11-0104-03

(責任編輯:陳鴻鵬)

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

中國集體經濟(2022年9期)2022-04-12 01:07:35

——山東省濟寧市老年大學之歌

老年教育(老年大學)(2021年10期)2021-11-12 09:15:48

哲學評論(2021年2期)2021-08-22 01:53:34

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中華詩詞(2019年7期)2019-11-25 01:43:04

電子制作(2018年18期)2018-11-14 01:48:24

中國學校體育(2016年11期)2016-12-01 10:42:48

山東工業技術(2016年15期)2016-12-01 05:31:22

影視與戲劇評論(2016年0期)2016-11-23 05:26:01