世界資源格局與展望

2010-12-14 12:09:30王安建

地球?qū)W報(bào) 2010年5期

關(guān)鍵詞:資源

王安建

中國地質(zhì)科學(xué)院全球礦產(chǎn)資源戰(zhàn)略研究中心,北京 100037

世界資源格局與展望

王安建

中國地質(zhì)科學(xué)院全球礦產(chǎn)資源戰(zhàn)略研究中心,北京 100037

本文闡釋了人均能源消費(fèi)、人均礦產(chǎn)資源消費(fèi)與人均GDP“S”形規(guī)律的內(nèi)涵,指出發(fā)達(dá)國家(OECD)能源與重要礦產(chǎn)資源消費(fèi)已經(jīng)或正在進(jìn)入零增長期,資源需求將趨穩(wěn)或呈緩慢下降趨勢,發(fā)展中國家已經(jīng)成為資源消費(fèi)主體,全球能源與礦產(chǎn)資源需求重心正在向亞洲轉(zhuǎn)移;以石油為例,闡述了國際資源市場體系的演變及其脆弱性,強(qiáng)調(diào)發(fā)展中國家經(jīng)濟(jì)發(fā)展的資源成本將呈不斷上升態(tài)勢,低碳經(jīng)濟(jì)將推動(dòng)全球新能源及相關(guān)產(chǎn)業(yè)快速發(fā)展,提出了發(fā)展中國家應(yīng)對國際資源格局變化的相關(guān)對策和建議。

世界;能源;礦產(chǎn)資源;格局;展望

進(jìn)入21世紀(jì),人類迎來了全球新一輪化石能源和重要礦產(chǎn)資源高消費(fèi)、快增長的發(fā)展時(shí)期。石油和原煤年消費(fèi)量由20世紀(jì)末不足35億噸和44.8億噸上升至2008年的近40億噸和65.7億噸,增幅分別為14.3%和46.6%,鋼和鋁消費(fèi)量由不足7.8億噸和2506萬噸分別增長到13億噸和3702萬噸,增幅超過66%和48%,增長速度之快超出了人們的預(yù)期。受需求拉動(dòng),2008年世界鐵礦石貿(mào)易量達(dá)到9.24億噸,石油貿(mào)易量近20億噸,與20世紀(jì)90年代比較,全球重要礦產(chǎn)品貿(mào)易量均大幅度提升。與此同時(shí),礦產(chǎn)品價(jià)格持續(xù)走高,石油價(jià)格由 20世紀(jì) 90年代末的每桶不足20美元飆升至2007年超過127美元/桶,中國鐵礦石平均到岸價(jià)由每噸20美元左右上升至2008年的138美元/噸。美元貶值、基金炒作、礦業(yè)寡頭壟斷使資源價(jià)格問題復(fù)雜化,凸顯了國際礦產(chǎn)品市場體系的脆弱性。最近,旨在降低溫室氣體排放的哥本哈根會議,以及英國石油公司墨西哥灣鉆井平臺漏油事件所造成的幾乎波及美國大部分東海岸的惡性環(huán)境災(zāi)難,給人類大規(guī)模開發(fā)利用化石能源與礦產(chǎn)資源提出了諸多新的問題與思考。盡管近年來發(fā)生的金融危機(jī)對全球經(jīng)濟(jì)產(chǎn)生了一定的負(fù)面影響,但人們?nèi)匀粚κ澜缃?jīng)濟(jì)發(fā)展前景充滿期待。全球能源與礦產(chǎn)資源格局將發(fā)生怎樣的變化?發(fā)展中國家工業(yè)化過程將會遇到哪些能源和礦產(chǎn)資源挑戰(zhàn)?這是經(jīng)濟(jì)學(xué)家也是地質(zhì)學(xué)家應(yīng)該回答的問題。

中國地質(zhì)科學(xué)院全球礦產(chǎn)資源戰(zhàn)略研究中心以全球、歷史和綜合的廣泛視角,將能源、資源、經(jīng)濟(jì)、人口、社會、環(huán)境有機(jī)結(jié)合,在系統(tǒng)分析全球150-200年來能源與礦產(chǎn)資源消費(fèi)數(shù)量、結(jié)構(gòu)、流向和市場體系演變趨勢,各類資源數(shù)量、分布、生產(chǎn)、貿(mào)易、價(jià)格和供需格局的基礎(chǔ)上,根據(jù)經(jīng)濟(jì)發(fā)展歷程、水平及資源供需和消費(fèi)特點(diǎn),將全球 200多個(gè)國家和地區(qū)劃分為先期工業(yè)化國家、新興快速工業(yè)化國家和地區(qū)、新型工業(yè)化國家、重要資源供應(yīng)國家以及發(fā)達(dá)國家集團(tuán)和發(fā)展中國家集團(tuán)八個(gè)類別,按經(jīng)濟(jì)結(jié)構(gòu)層次把資源的品種消費(fèi)、部門消費(fèi)、人均消費(fèi)、消費(fèi)強(qiáng)度和消費(fèi)速率等要素的歷史變化與同時(shí)期人均GDP、人均社會財(cái)富積累、城市化率以及基礎(chǔ)設(shè)施建設(shè)水平等國家經(jīng)濟(jì)社會發(fā)展要素相聯(lián)系,追溯二者在時(shí)間序列和發(fā)展程度序列上的變化軌跡,揭示了能源與重要礦產(chǎn)資源消費(fèi)的基本規(guī)律,建立了資源與經(jīng)濟(jì)社會發(fā)展的定量關(guān)系和指標(biāo)體系,根據(jù)典型國家和國家集團(tuán)經(jīng)濟(jì)發(fā)展目標(biāo)和發(fā)展趨勢,預(yù)測了 2030年全球能源與重要礦產(chǎn)資源消費(fèi)的數(shù)量和結(jié)構(gòu)。本專輯將有節(jié)選地介紹這些研究成果,同時(shí)本文也將根據(jù)這些研究對未來世界能源和重要礦產(chǎn)資源供需格局與演變趨勢做出了初步判斷。

1 發(fā)達(dá)國家能源與重要礦產(chǎn)資源消費(fèi)已經(jīng)進(jìn)入零增長期,資源需求將趨穩(wěn)或呈緩慢下降趨勢

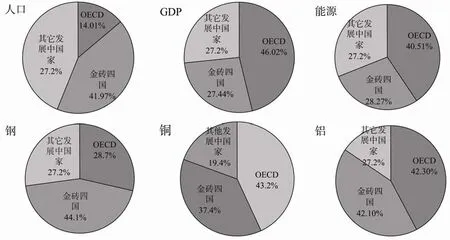

2008年發(fā)達(dá)國家(OECD國家,包括奧地利、比利時(shí)、冰島、英國、丹麥、德國、法國、芬蘭、捷克、意大利、瑞典、瑞士、荷蘭、葡萄牙、愛爾蘭、盧森堡、挪威、希臘、西班牙、加拿大、美國、新西蘭,澳大利亞、韓國和日本)人口9.4億,占世界人口的14%,消費(fèi)了全球41%的一次能源、43%的銅、42%的鋁以及29%的鋼,創(chuàng)造了46%的GDP(圖1)。發(fā)達(dá)國家如此少的人口比例消費(fèi)著如此大量的能源和礦產(chǎn)資源對全球資源需求格局產(chǎn)生重要影響可想而知,因此人們一直非常關(guān)注發(fā)達(dá)國家未來資源消費(fèi)趨勢將如何變化。

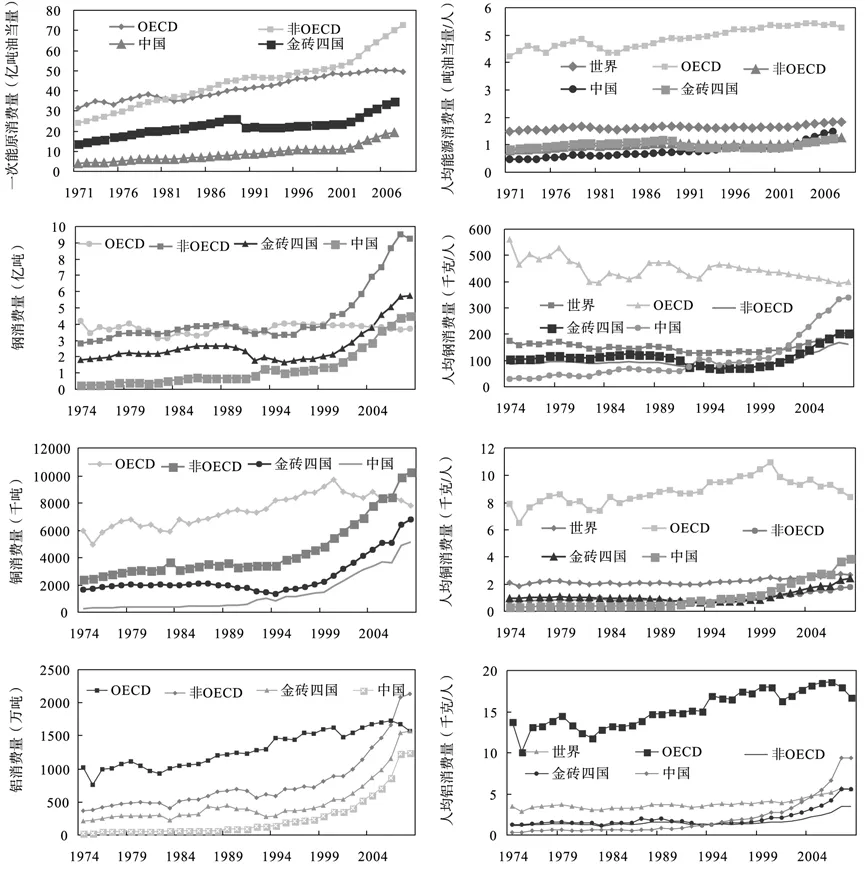

進(jìn)入21世紀(jì)以來,發(fā)達(dá)國家集團(tuán)一次能源和鋼、銅、鋁等重要礦產(chǎn)資源消費(fèi)已經(jīng)呈現(xiàn)明顯的零增長或緩慢下降態(tài)勢(圖2)。從 2004年開始,發(fā)達(dá)國家一次能源總量消費(fèi)一直維持在50億噸油當(dāng)量上下,人均能源消費(fèi)量保持在 5.4噸油當(dāng)量高位水平,目前已經(jīng)呈現(xiàn)下降態(tài)勢。鋼消費(fèi)總量在20世紀(jì)70年代中期以來一直保持在 3~4億噸,人均鋼消費(fèi)呈持續(xù)下降態(tài)勢,目前保持在400 kg高位水平上。銅消費(fèi)總量在2000年經(jīng)歷了974萬噸的峰值后,下降到2008年的781萬噸,人均消費(fèi)從11 kg下降到8.4 kg。鋁消費(fèi)總量2005-2006年達(dá)到1700萬噸左右的峰值,2008年下降到1500萬噸,人均消費(fèi)量從18 kg左右下降到16.7 kg。將發(fā)達(dá)國家人均能源和重要資源消費(fèi)下降歸因于近年來發(fā)生的全球性金融危機(jī)很難解釋不同資源品種消費(fèi)量下降時(shí)間點(diǎn)的差異,同時(shí)也難以說明為什么發(fā)達(dá)國家隨著經(jīng)濟(jì)的發(fā)展,其能源與重要礦產(chǎn)資源消費(fèi)在相當(dāng)長的一個(gè)時(shí)期內(nèi)基本保持穩(wěn)定或呈下降態(tài)勢。

圖1 各國家集團(tuán)人口、經(jīng)濟(jì)、資源消費(fèi)占全球比例Fig.1 The population,economy and global resources consumption ratios

圖2 各國家集團(tuán)重要資源消費(fèi)歷史Fig.2 The mineral resources consumption history of each country and group

發(fā)達(dá)國家能源和重要礦產(chǎn)資源消費(fèi)進(jìn)入平緩的零增長期或緩慢下降期絕非偶然。研究表明,經(jīng)濟(jì)發(fā)展過程中人均能源和礦產(chǎn)資源消費(fèi)增長遵循 “S”形演變規(guī)律(王安建等,2002,2008,2010)。即伴隨著經(jīng)濟(jì)的增長,人均能源與重要礦產(chǎn)資源消費(fèi)不會無限增長,當(dāng)經(jīng)濟(jì)發(fā)展到一個(gè)較高水平時(shí),人均能源和重要礦產(chǎn)資源消費(fèi)達(dá)到頂點(diǎn),之后不再增長或呈緩慢下降態(tài)勢。不同種類資源,由于功能和作用不同,其到達(dá)頂點(diǎn)或峰值點(diǎn)的時(shí)間不同。如鋼和水泥消費(fèi)與一個(gè)國家的城市化水平和基礎(chǔ)設(shè)施完備程度密切相關(guān),其消費(fèi)的零增長點(diǎn)主要集中在人均GDP10000~12000美元(王安建等,2002,2010;陳其慎等,2010),銅和鋁由于其在國民經(jīng)濟(jì)建設(shè)中的作用更加廣泛,其消費(fèi)零增長點(diǎn)到來的時(shí)間稍晚(王安建等,2002),主要集中在人均GDP18000~20000美元左右(陳其慎等,2010)。能源作為經(jīng)濟(jì)社會發(fā)展的驅(qū)動(dòng)力,其消費(fèi)零增長點(diǎn)到來的時(shí)間與經(jīng)濟(jì)社會發(fā)展的重大轉(zhuǎn)型期密切相關(guān),大多發(fā)達(dá)國家一次能源消費(fèi)的零增長點(diǎn)集中在人均 GDP20000~22000美元附近(王安建等,2008,2010;于汶加等,2010a)。

人均能源和重要礦產(chǎn)資源消費(fèi)與人均 GDP的“S”形規(guī)律揭示了從農(nóng)業(yè)社會到工業(yè)社會再到后工業(yè)社會能源與礦產(chǎn)資源消費(fèi)的演變趨勢:(1)農(nóng)業(yè)社會人類創(chuàng)造的GDP很少,能源消費(fèi)主要用于維持基本生活需要,少量礦產(chǎn)資源用于制造簡單的勞動(dòng)工具,因此能源和礦產(chǎn)資源消費(fèi)處于低水平且與人均GDP增長的關(guān)系并不確定;(2)進(jìn)入工業(yè)化社會,經(jīng)濟(jì)增長由農(nóng)業(yè)轉(zhuǎn)向以制造業(yè)為主的工業(yè),伴隨著人均GDP的快速增長,社會財(cái)富積累、基礎(chǔ)設(shè)施建設(shè)和城市化水平迅速提高,人均能源和礦產(chǎn)資源消費(fèi)呈現(xiàn)出快速增長態(tài)勢。當(dāng)人均 GDP和社會財(cái)富積累、基礎(chǔ)設(shè)施建設(shè)以及城市化率達(dá)到一定水平時(shí),工業(yè)化經(jīng)濟(jì)發(fā)展進(jìn)入成熟期,產(chǎn)業(yè)結(jié)構(gòu)發(fā)生轉(zhuǎn)變,工業(yè)增加值比例開始下降,人均鋼、水泥、銅和鋁等大宗礦產(chǎn)資源消費(fèi)開始進(jìn)入零增長或負(fù)增長時(shí)期,與此同時(shí)人均能源消費(fèi)增速趨緩;(3)伴隨著社會財(cái)富巨量積累和人們生活水準(zhǔn)達(dá)到較高水平,以高新技術(shù)為特色的低能耗第三產(chǎn)業(yè)替代高能耗的工業(yè)成為GDP的主要貢獻(xiàn)者,經(jīng)濟(jì)發(fā)展進(jìn)入后工業(yè)化階段,能源消費(fèi)將會保持在一個(gè)較穩(wěn)定的水平,之后呈緩慢下降態(tài)勢。

事實(shí)上,以美、英、法、德、日等為代表的發(fā)達(dá)國家已經(jīng)步入后工業(yè)化經(jīng)濟(jì)發(fā)展階段,它們的能源和重要礦產(chǎn)資源消費(fèi)已經(jīng)達(dá)到或越過零增長點(diǎn),開始平穩(wěn)或呈下降態(tài)勢。盡管由于發(fā)達(dá)國家內(nèi)部經(jīng)濟(jì)發(fā)展不平衡,部分國家尚未進(jìn)入能源和礦產(chǎn)資源消費(fèi)零增長階段,但是在主要發(fā)達(dá)國家能源與礦產(chǎn)資源消費(fèi)零增長和負(fù)增長的拉動(dòng)下,發(fā)達(dá)國家集團(tuán)顯現(xiàn)了能源和重要礦產(chǎn)資源消費(fèi)的零增長和負(fù)增長態(tài)勢。這一態(tài)勢反映了未來發(fā)達(dá)國家能源與重要礦產(chǎn)資源的需求趨勢。

2 發(fā)展中國家已經(jīng)成為資源消費(fèi)主體,全球能源與重要礦產(chǎn)資源需求重心正在向亞洲轉(zhuǎn)移

與發(fā)達(dá)國家截然不同,發(fā)展中國家能源和重要礦產(chǎn)資源消費(fèi)呈穩(wěn)步上升態(tài)勢。2008年發(fā)展中國家人口57.5億,占世界人口的86%,消費(fèi)了全球59%的一次能源、71%的鋼、57%的銅和58%的鋁,創(chuàng)造了 54%的GDP(圖1)。發(fā)展中國家一次能源消費(fèi)總量 1981年開始超過發(fā)達(dá)國家,鋼消費(fèi)總量在 1982年首次超過發(fā)達(dá)國家,2000年開始大幅度超過發(fā)達(dá)國家,銅和鋁消費(fèi)總量也分別于 2006年和 2007年超過發(fā)達(dá)國家(圖2),成為消費(fèi)主體。然而發(fā)展中國家人均資源消費(fèi)量遠(yuǎn)遠(yuǎn)低于發(fā)達(dá)國家,一次能源、鋼、銅和鋁僅僅是其進(jìn)入后工業(yè)化發(fā)展階段人均消費(fèi)量的24%、40%、21%和 21%。發(fā)展中國家要達(dá)到發(fā)達(dá)國家目前的經(jīng)濟(jì)發(fā)展水平無疑要消費(fèi)巨量的能源和礦產(chǎn)資源。

以正處于工業(yè)化快速發(fā)展階段的金磚四國(巴西、俄羅斯、印度和中國)為例,其能源和重要礦產(chǎn)資源消費(fèi)快速增長,資源消費(fèi)增速遠(yuǎn)高于發(fā)展中國家平均水平,是發(fā)展中國家能源和重要礦產(chǎn)資源需求的拉動(dòng)者。金磚四國人口占發(fā)展中國家的49%,GDP占51%,一次能源、鋼、銅和鋁消費(fèi)分別占發(fā)展中國家的47%、62%、66%和 73%。2000年以來,金磚四國人均礦產(chǎn)資源消費(fèi)快速攀升,特別是中國,鋼、銅和鋁人均消費(fèi)量已經(jīng)開始接近發(fā)達(dá)國家后工業(yè)化人均水平(圖2)。顯然,伴隨著城市化率、基礎(chǔ)設(shè)施建設(shè)和社會財(cái)富積累水平的不斷提高,包括金磚四國在內(nèi)的發(fā)展中國家大量、快速耗費(fèi)能源與礦產(chǎn)資源的趨勢將不可阻擋。

工業(yè)化是人類將自然資源轉(zhuǎn)化為財(cái)富的過程,是人類大量耗費(fèi)自然資源、迅速積累社會財(cái)富、快速發(fā)展經(jīng)濟(jì)、大幅度提高人民生活水平的過程。這一時(shí)期人均 GDP與人均能源和重要礦產(chǎn)資源消費(fèi)呈“近線性”關(guān)系,即隨著經(jīng)濟(jì)增長,能源與礦產(chǎn)資源消費(fèi)同步增長(相當(dāng)于“S”形軌跡頂點(diǎn)前端的近線性部分)。當(dāng)基礎(chǔ)設(shè)施建設(shè)基本完備、城市化率和社會財(cái)富積累到一定水平時(shí),工業(yè)內(nèi)部產(chǎn)業(yè)結(jié)構(gòu)開始發(fā)生重大轉(zhuǎn)變,重要礦產(chǎn)資源消費(fèi)才會不再增長或呈緩慢下降態(tài)勢,“近線性”關(guān)系才會終結(jié)(王安建等,2002)。不同國家、不同地區(qū)或不同國家集團(tuán),由于其進(jìn)入工業(yè)化過程的起始時(shí)間不同,其能源和重要礦產(chǎn)資源消費(fèi)峰期到來的時(shí)間各不相同,進(jìn)而顯現(xiàn)出波次性特征。歐洲作為人類工業(yè)化的發(fā)源地,其能源和重要礦產(chǎn)資源消費(fèi)已經(jīng)率先越過峰值期,資源消費(fèi)處于下降階段,北美緊隨其后,剛剛跨越峰值期,資源消費(fèi)基本處于平穩(wěn)的零增長階段。全球能源與重要礦產(chǎn)資源消費(fèi)中心正在向亞洲轉(zhuǎn)移(王安建等,2008)。

亞洲人口共40億,占世界人口的59%,GDP占世界44%,人均GDP6000美元(1990年GK美元1GK美元或蓋凱美元,又稱1990年美元。既以1990年美元為度量標(biāo)準(zhǔn),把各國的GDP折算成統(tǒng)一化的貨幣標(biāo)準(zhǔn),是不同國家或地區(qū)經(jīng)濟(jì)實(shí)力對比的重要指標(biāo)之一。)。除日、韓和中國臺灣外,大多數(shù)亞洲國家和地區(qū)無論是人均 GDP、基礎(chǔ)設(shè)施建設(shè)完備程度,還是城市化率、社會財(cái)富積累水平與發(fā)達(dá)國家比較都有相當(dāng)大的差距,人均能源和重要礦產(chǎn)資源消費(fèi)也遠(yuǎn)遠(yuǎn)低于發(fā)達(dá)國家平均水平。應(yīng)該指出,中國的工業(yè)化過程有力地拉動(dòng)了全球礦產(chǎn)資源消費(fèi),伴隨著印度等東南亞超過 15億人口的國家進(jìn)入工業(yè)化快速發(fā)展時(shí)期,能源和礦產(chǎn)資源大量消費(fèi)將不可避免。加之基本完成工業(yè)化和處于工業(yè)化峰期的日本、韓國和中國臺灣等國家和地區(qū)約2億人口仍將保持較大的能源和礦產(chǎn)資源消費(fèi)基數(shù),亞洲地區(qū)將成為世界能源和礦產(chǎn)資源消費(fèi)增長最快、消費(fèi)量最大的地區(qū)。

以一次能源為例(王安建等,2008)。2020年,亞洲一次能源需求量將增加到68.4億噸油當(dāng)量,增量占世界能源增加量的64%,占世界能源需求總量的比例將達(dá)到44%;石油需求量將增加到18億噸油當(dāng)量,增加量占全球石油增量的63%;原煤增量最大,將增加到58.5億噸,占全球煤炭增量的86.4%。2030年,亞洲一次能源需求量將增加到87.8億噸油當(dāng)量,占世界能源需求總量的47.6%,增加量占世界能源需求增量的66%;石油需求量將增加到21.5億噸油當(dāng)量,增加量占世界石油需求增量的64%;原煤將增加到76億噸,增加量將占世界煤炭需求增量的88.5%。毫無疑問,亞洲將成為繼歐洲和美洲之后世界第三個(gè)能源與礦產(chǎn)資源需求中心。

應(yīng)對全球能源和重要礦產(chǎn)資源需求格局的變化,發(fā)展中國家特別是亞洲地區(qū)國家要未雨綢繆,精心規(guī)劃,在大力發(fā)掘自身資源潛力的同時(shí),不斷拓展新的能源和礦產(chǎn)資源供應(yīng)產(chǎn)地和供應(yīng)渠道,努力建立多元化、多方式、多聯(lián)盟的資源安全體系。

3 資源市場體系脆弱性凸顯,發(fā)展中國家經(jīng)濟(jì)發(fā)展的資源成本將呈上升態(tài)勢

2002年以來,全球重要礦產(chǎn)品價(jià)格全面飆升,截至到2008年7月歷史最高值,石油、鐵礦石較2002年分別漲價(jià)6.4和6.8倍,銅、鋁和鎳分別上漲3.9、2.3和7.3倍(王高尚,2010),盡管全球金融危機(jī)導(dǎo)致礦產(chǎn)品價(jià)格大幅下跌,價(jià)格呈現(xiàn)某種理性回歸態(tài)勢,但縱觀國際礦產(chǎn)品漲跌的動(dòng)因與背景,暴露了國際能源與礦產(chǎn)品市場體系存在的許多弊端。

以石油為例。當(dāng)今世界現(xiàn)有的世界石油價(jià)格體系和定價(jià)機(jī)制是石油供需雙方在不斷的博弈過程中演變而來的。①1970年之前,石油供應(yīng)方和需求方均是英、美等發(fā)達(dá)國家集團(tuán),供需雙方一體使當(dāng)時(shí)的國際石油價(jià)格穩(wěn)定在12~15美元之間(2000年可比價(jià)格,下同),市場體系處于基本平衡狀態(tài);②1970年至1980年,成立于1960年的石油輸出國組織(OPEC),特別是中東地區(qū)產(chǎn)油國陸續(xù)在英美石油公司手中收回各項(xiàng)石油權(quán)益,控制了本國的石油資源和石油生產(chǎn),供需雙方分離,OPEC獲得了石油定價(jià)的主導(dǎo)權(quán)。從 1973年開始,每桶石油超過 45美元,最高油價(jià)超過了每桶90美元;③1980年至2002年,成立于 1974年的國際能源機(jī)構(gòu)(IEA)開始代表需求方介入石油價(jià)格談判、協(xié)調(diào),討論定價(jià)機(jī)制。以O(shè)ECD為主體的需求方完善了石油儲備體系和期貨市場定價(jià)機(jī)制。盡管供需雙方仍處于分離狀態(tài),但是由于國際能源機(jī)構(gòu)的不懈努力和非OPEC石油供應(yīng)國的參與,市場體系基本處于平衡狀態(tài)。這一時(shí)期國際石油價(jià)格總體保持在每桶30美元左右;④2003年至2008年7月,由于基金炒作,美元貶值等因素影響導(dǎo)致石油價(jià)格飆升超過每桶 140美元,石油市場失控,市場體系的平衡再度被打破。

綜觀近年來石油價(jià)格變化,以下幾個(gè)問題值得高度關(guān)注:(1)石油開發(fā)成本和供需基本面變化對油價(jià)幾乎不產(chǎn)生影響;(2)石油作為重要戰(zhàn)略物資被作為一種金融衍生品廣泛炒作;(3)西方國家主導(dǎo)的期貨市場正在成為資本炒作的平臺,期貨市場功能和作用與其初衷相悖離(于汶加等,2010b);(4)石油庫存和儲備平抑市場價(jià)格的功能不作為。表面上看美元貶值,資本進(jìn)入資源期貨市場似乎符合常理,然而市場監(jiān)管缺失和儲備功能不作為不能視為是一種合理的選擇。在發(fā)達(dá)國家資源需求進(jìn)入零增長的背景下,資源市場這種弊端的后果,在某種程度上說,隱含著某些利益集團(tuán)對其另一利益攸關(guān)方利益的一種蠶蝕。

如果目前的資源市場體系繼續(xù)延續(xù)下去,定價(jià)機(jī)制不進(jìn)行徹底改革,伴隨著發(fā)展中國家工業(yè)化過程中資源需求高速增長,資源高價(jià)位必然使其經(jīng)濟(jì)發(fā)展成本快速上升。以中國為例,近 5年來中國僅石油和鐵礦石進(jìn)口就多花費(fèi)超過4000億美元!研究表明,受資源開發(fā)成本和供需基本面變化所影響的資源價(jià)格變化具有某種臺階狀上升的趨勢(王安建等,2008)。從這個(gè)意義上說,正在進(jìn)入工業(yè)化快速發(fā)展階段的發(fā)展中國家,資源成本快速上升將成為一種必然。未來一段時(shí)間石油價(jià)格的合理區(qū)間為60~80 美元/桶,銅 3500 美元/噸,鋁為2100 美元/噸(王高尚,2010)。即使是國際市場價(jià)格能夠回歸到這一水平,與20世紀(jì)末比較,世界能源和重要礦產(chǎn)資源價(jià)格已經(jīng)發(fā)生了較大幅度上升。顯然,發(fā)展中國家欲完成其自身工業(yè)化過程,資源成本上升將難以避免。

遏制不合理的資源價(jià)格飆升是發(fā)展中國家有效避免經(jīng)濟(jì)發(fā)展過程中資源成本快速上升的關(guān)鍵。首先要對現(xiàn)有能源和礦產(chǎn)品市場體系進(jìn)行改革,建立新的制度,使石油等重要能源和礦產(chǎn)資源期貨的運(yùn)作和炒作受到嚴(yán)格的約束、限制和監(jiān)管。其次是國際資源市場單一以美元為結(jié)算貨幣的貨幣體系不能再繼續(xù)維持下去,要積極努力推進(jìn)美元、歐元和人民幣三足鼎立新的多元貨幣體,促進(jìn)資源市場良性發(fā)展。再有是資源需求方應(yīng)致力于建立既可以保護(hù)自身利益,又與國際接軌的各類資源市場,加強(qiáng)市場監(jiān)管,擺脫相關(guān)利益集團(tuán)操控。最后是要努力避免新的資源壟斷的形成,維護(hù)資源市場秩序穩(wěn)定。

4 低碳經(jīng)濟(jì)將推動(dòng)全球新能源及相關(guān)產(chǎn)業(yè)快速發(fā)展

盡管人類活動(dòng)的溫室氣體排放究竟在多大程度上影響了全球氣候變暖在學(xué)術(shù)層面上的爭論一直未休止過,但是控制全球溫室氣體排放的努力與外交磋商在政界達(dá)成了廣泛共識(李曉明等,2010),相對應(yīng)的一些調(diào)控性思路,如碳稅和碳交易等相伴進(jìn)入醞釀階段。減少全球溫室氣體排放,降低化石能源消費(fèi)及其相關(guān)的碳排放是關(guān)鍵。因此,努力降低化石能源消費(fèi)比例,大力發(fā)展新能源及其相關(guān)產(chǎn)業(yè)是人類共同努力的方向,它也將成為21世紀(jì)促進(jìn)世界經(jīng)濟(jì)快速發(fā)展的重要生長點(diǎn)。

對未來全球新能源消費(fèi)量及其占總能源比重的估計(jì)一直十分保守,所有不同時(shí)代預(yù)測的新能源數(shù)量和比例總比實(shí)際發(fā)生的要低得多,甚至低1-2倍。這說明人們對新能源的發(fā)展從來都是估計(jì)不足。低碳經(jīng)濟(jì)問題的提出,伴隨著化石能源地區(qū)性供應(yīng)不足和結(jié)構(gòu)性短缺,以及價(jià)格的不斷攀升,加之技術(shù)的不斷進(jìn)步和投入的持續(xù)增加,新能源與可再生能源及其相關(guān)產(chǎn)業(yè)的發(fā)展將會遠(yuǎn)遠(yuǎn)超出人們現(xiàn)有的預(yù)期。樂觀估計(jì),2050年全球新能源在能源中的比重將上升到40%左右,并將超過傳統(tǒng)化石能源而成為人類最主要的能源。太陽能因其龐大的資源量和均衡的分布特征,有希望成為第一能源,在本世紀(jì)結(jié)束前有可能達(dá)到一次能源消費(fèi)量的50%以上(閆強(qiáng)等,2010)。分析認(rèn)為,2030年以前世界新能源優(yōu)先發(fā)展序列是:風(fēng)能、核能、太陽能、生物質(zhì)能、地?zé)崮堋⒑Q竽?2030年至2050年的優(yōu)先發(fā)展序列是:太陽能、風(fēng)能、核能、生物質(zhì)能、地?zé)崮堋⒑Q竽?王安建等,2008)。

在全球低碳經(jīng)濟(jì)框架下,能源消費(fèi)不斷增加的發(fā)展中國家,應(yīng)該目標(biāo)明確地超前規(guī)劃新能源發(fā)展的種類、規(guī)模、布局、技術(shù)研發(fā)和產(chǎn)業(yè)建設(shè),努力把握自身經(jīng)濟(jì)發(fā)展的主動(dòng)權(quán)。發(fā)達(dá)國家也應(yīng)該承擔(dān)工業(yè)革命以來累計(jì)超量碳排放的責(zé)任,履行無償轉(zhuǎn)讓新能源技術(shù)的義務(wù),使人類始終處于良好的生存環(huán)境之中。

陳其慎,王安建,王高尚.2010.鋼、水泥需求“S”形規(guī)律的三個(gè)轉(zhuǎn)變點(diǎn)剖析[J].地球?qū)W報(bào),31(5):653-658.

陳其慎,王高尚,王安建.2010.銅、鋁需求“S”形規(guī)律的三個(gè)轉(zhuǎn)變點(diǎn)剖析[J].地球?qū)W報(bào),31(5):659-665.

李曉明,王安建,于汶加.2010.基于能源需求理論的全球CO2排放趨勢分析[J].地球?qū)W報(bào),31(5):741-748.

王安建,王高尚,陳其慎,于汶加.2010.礦產(chǎn)資源需求與模型預(yù)測[J].地球?qū)W報(bào),31(2):137-147.

王安建,王高尚,張建華,周鳳英,韓淑琴,陳宣華,殷秀蘭,韓梅.2002.礦產(chǎn)資源與國家經(jīng)濟(jì)發(fā)展[M].北京:地震出版社.

王安建,王高尚,陳其慎,于汶加,周鳳英,韓淑琴,閆強(qiáng),張照志,牛建英,汪莉麗,耿諾.2008.能源與國家經(jīng)濟(jì)發(fā)展[M].北京:地質(zhì)出版社.

王高尚.2010.后危機(jī)時(shí)代礦產(chǎn)品價(jià)格趨勢分析[J].地球?qū)W報(bào),31(5):629-634.

閆強(qiáng),陳毓川,王安建,王高尚,于汶加,陳其慎.2010.我國新能源發(fā)展障礙與應(yīng)對:全球現(xiàn)狀評述[J].地球?qū)W報(bào),31(5):759-767.

于汶加,王安建,王高尚.2010a.中國能源消費(fèi)“零增長”何時(shí)到來[J].地球?qū)W報(bào),31(5):635-644.

于汶加,王高尚,王安建.2010b.國內(nèi)外銅期貨市場對比及銅價(jià)合理區(qū)間研究[J].地球?qū)W報(bào),31(5):699-704.

CHEN Qi-shen,WANG An-jian,WANG Gao-shang.2010.An Analysis of the Three Turning Points in the “S-Shape” Rule of Steel and Cement Demand[J].Acta Geoscientica Sinica,31(5):653-658(in Chinese with English abstract).

CHEN Qi-shen,WANG Gao-shang,WANG An-jian.2010.An Analysis of the Three Turning Points in the “S-shape” Rule of Copper and Aluminum Demand[J].Acta Geoscientica Sinica,31(5):659-665(in Chinese with English abstract).

LI Xiao-ming,WANG An-jian,YU Wen-jia.2010.A Trend Analysis of Carbon Dioxide Emissions Based on the Energy Demand[J].Acta Geoscientica Sinica,31(5):741-748(in Chinese with English abstract).

WANG An-jian,WANG Gao-shang,CHEN Qi-shen,YU Wen-jia,ZHOU Feng-ying,HAN Shu-qin,YAN Qiang,ZHANG Zhao-zhi,NIU Jian-ying,WANG Li-li,GENG Nuo.2008.Energy and national economic development[M].Beijing:Geological Publishing House(in Chinese).

WANG An-jian,WANG Gao-shang,CHEN Qi-shen,YU Wen-jia.2010.The Mineral Resources Demand Theory and the Prediction Model[J].Acta Geoscientica Sinica,31(2):137-147(in Chinese with English abstract).

WANG An-jian,WANG Gao-shang,ZHANG Jian-hua,ZHOU Feng-ying,HAN Shu-qin,CHEN Xuan-hua,YIN Xiu-lan,HAN Mei.2002.Mineral Resources and National Economic Development[M].Beijing:Earthquake Press(in Chinese).

WANG Gao-shang.2010.Mineral Commodity Prices Trend in the Late Crisis Times[J].Acta Geoscientica Sinica,31(5):629-634(in Chinese with English abstract).

YAN Qiang,CHEN Yu-chuan,WANG An-jian,WANG Gao-shang,YU Wen-jia,CHEN Qi-shen.2010.Development Obstacles of New Energies in China and Countermeasures:A Review on Global Current Situation[J].Acta Geoscientica Sinica,31(5):759-767(in Chinese with English abstract).

YU Wen-jia,WANG An-jian,WANG Gao-shang.2010a.A Prediction on the Time of Realizing Zero Growth of Energy Consumption in China[J].Acta Geoscientica Sinica,31(5):635-644(in Chinese with English abstract).

YU Wen-jia,WANG Gao-shang,WANG An-jian.2010b.A Study of Copper Future Market Abroad and Reasonable Copper Price Range[J].Acta Geoscientica Sinica,31(5):699-704(in Chinese with English abstract).

Global Resource Structure and Its Perspective

WANG An-jian

Research Center for Strategy of Global Mineral Resources,CAGS,Beijing100037

This paper explains the connotation of energy consumption per capita,mineral resources consumption per capita and “S” curve rule of GDP per capita,and points out that energy and main mineral resources consumption in OECD has entered into the stage of zero-growth or has arrived just around the corner,so the resource demands will keep steady or assume a gently downward trend;meanwhile developing countries have become the main body of resources consumption,and the global energy and mineral resources demand center of gravity is moving to Asia.Based on the example of oil resource,this paper describes the evolution and frangibility of the international resources market system,and points out that,as resource cost in economic development will increase continuously,low-carbon economy will promote quick development of new energy industry and related industries in the world.At last,this paper puts forward the countermeasures and suggestions for responding to the change of the global resource structure.

world;energy;mineral resources;structure;outlook

F113.3;F113.4;F123.2

A

1006-3021(2010)05-621-07

本文由地質(zhì)調(diào)查項(xiàng)目(編號:N0702)資助。

2010-08-23;改回日期:2010-09-06。

王安建,男,1953年生。教授,博士生導(dǎo)師。長期從事礦床學(xué)和資源經(jīng)濟(jì)學(xué)研究。通訊地址:100037,北京市西城區(qū)百萬莊大街26號。電話:010-68999066。E-mail:ajwang@cags.ac.cn。

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

藝術(shù)品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

當(dāng)代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44