后危機(jī)時(shí)代礦產(chǎn)品價(jià)格趨勢(shì)分析

2010-09-07 09:41:50王高尚

地球?qū)W報(bào) 2010年5期

王高尚

中國(guó)地質(zhì)科學(xué)院全球礦產(chǎn)資源戰(zhàn)略研究中心, 北京 100037

后危機(jī)時(shí)代礦產(chǎn)品價(jià)格趨勢(shì)分析

王高尚

中國(guó)地質(zhì)科學(xué)院全球礦產(chǎn)資源戰(zhàn)略研究中心, 北京 100037

通過對(duì)近 50年來石油、銅、鋁、鎳價(jià)格變化趨勢(shì)分析, 總結(jié)了礦產(chǎn)品價(jià)格長(zhǎng)周期變化規(guī)律: 不變價(jià)格呈周期性下降趨勢(shì), 現(xiàn)價(jià)價(jià)格呈臺(tái)階狀上升趨勢(shì)。銅、鋁、鎳不變價(jià)格的絕對(duì)下降反映了人類技術(shù)進(jìn)步帶來生產(chǎn)效率的不斷提高, 而石油不變價(jià)格的上升反映了資源稀缺程度對(duì)石油價(jià)格的重要影響; 由資源稀缺性決定的資源性商品的生產(chǎn)效率難以與其他商品生產(chǎn)效率同步提高, 必然以現(xiàn)價(jià)價(jià)格階段性上漲實(shí)現(xiàn)價(jià)格平衡。結(jié)合礦產(chǎn)品成本、供需趨勢(shì)和市場(chǎng)體系分析, 判斷后金融危機(jī)時(shí)代礦產(chǎn)品價(jià)格平臺(tái)為: 石油60~80美元/桶、銅3500美元/噸、鋁2100美元/噸、鎳14000美元/噸。

礦產(chǎn)品價(jià)格; 周期; 規(guī)律; 價(jià)格趨勢(shì)

爆發(fā)于2008年7月下旬的全球金融危機(jī)嘎然終止了持續(xù) 5年的礦產(chǎn)品價(jià)格上漲通道, 之后短短的半年間, 礦產(chǎn)品價(jià)格跌入谷底并從2009年初開始上揚(yáng), 標(biāo)志著礦業(yè)市場(chǎng)進(jìn)入新的周期。與以往比較, 最近一輪礦產(chǎn)品價(jià)格周期具有3個(gè)明顯不同的特點(diǎn): (1)超長(zhǎng)周期的價(jià)格上漲和快速的下跌。歷史上礦產(chǎn)品價(jià)格周期均表現(xiàn)為快速上漲之后緩慢下降, 上升周期一般不超過2年, 下降周期則持續(xù)5年以上, 而本次價(jià)格上漲周期持續(xù) 5年之久, 下降周期只有短短的半年; (2)價(jià)格漲幅空前。以美元現(xiàn)價(jià)計(jì), 2008年7月最高點(diǎn)時(shí)石油、銅、鋁、鎳價(jià)格分別是2002年均價(jià)的6.4倍、3.9倍、2.3倍和7.3倍, 大部分礦產(chǎn)品價(jià)格漲幅達(dá)到歷史最大值; (3)價(jià)格上漲的驅(qū)動(dòng)因素明顯不同。半個(gè)世紀(jì)以來, 礦產(chǎn)品價(jià)格的周期性上漲都與某些重要事件有關(guān), 尤其是與幾次石油危機(jī)相伴隨, 而本輪價(jià)格上漲卻沒有明顯的支撐因素,倒是金融危機(jī)引起價(jià)格暴跌的現(xiàn)象對(duì)探究本輪價(jià)格上漲的動(dòng)因有啟示意義(王安建等, 2008; 嚴(yán)海波, 2009; 百位專家預(yù)測(cè), 2009; 李才元, 2009; 張茉楠, 2009)。商品價(jià)格的長(zhǎng)周期變化與成本、供需關(guān)系、價(jià)格形成機(jī)制有關(guān)。那么, 驅(qū)動(dòng)本輪礦產(chǎn)品價(jià)格漲跌的動(dòng)因是什么, 后金融危機(jī)時(shí)代礦產(chǎn)品價(jià)格將如何變化?本文以石油、銅、鋁、鎳為例, 通過半個(gè)多世紀(jì)以來礦產(chǎn)品價(jià)格長(zhǎng)周期變化規(guī)律的分析, 結(jié)合對(duì)當(dāng)前市場(chǎng)格局及影響因素的判斷, 分析了未來價(jià)格走勢(shì)。

1 礦產(chǎn)品價(jià)格長(zhǎng)周期變化規(guī)律

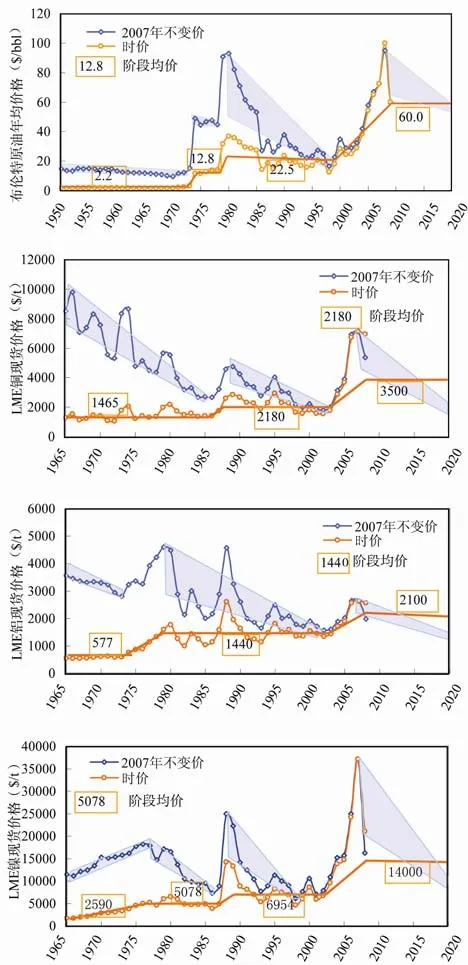

長(zhǎng)周期礦產(chǎn)品價(jià)格一般可用時(shí)價(jià)(現(xiàn)價(jià))和不變價(jià)格表達(dá)。研究表明, 半個(gè)世紀(jì)以來, 用美元時(shí)價(jià)和不變價(jià)表達(dá)的世界礦產(chǎn)品價(jià)格呈現(xiàn)明顯的周期性變化(圖1)。

1.1 現(xiàn)價(jià)價(jià)格臺(tái)階狀上升規(guī)律

半個(gè)世紀(jì)以來, 以美元現(xiàn)價(jià)表達(dá)的石油、銅、鋁、鎳長(zhǎng)周期價(jià)格呈現(xiàn)共同而有區(qū)別的臺(tái)階狀上升趨勢(shì)(圖1)。1950年至2002年, 石油價(jià)格以1974年、1980年、2002年為節(jié)點(diǎn), 可劃分為明顯的3個(gè)價(jià)格臺(tái)階, 3階段年均價(jià)格分別為每桶2.2美元、12.8美元和22.5美元; 1965年至2002年, 鋁、銅價(jià)格分別以1988年為節(jié)點(diǎn), 劃分為兩個(gè)價(jià)格臺(tái)階, 2階段年均價(jià)格分別為: 鋁577美元/噸和1440美元/噸、銅1465美元/噸和 2180美元/噸; 鎳價(jià)則以 1975年、1988年為節(jié)點(diǎn)劃分為三個(gè)臺(tái)階, 3階段年均價(jià)分別為2590美元/噸、5062美元/噸和7862美元/噸。

毫無疑問, 始于2003年, 結(jié)束于2008年底的價(jià)格漲跌將把世界礦產(chǎn)品價(jià)格導(dǎo)入新的相對(duì)穩(wěn)定的價(jià)格平臺(tái)。這一平臺(tái)的價(jià)格水平和持續(xù)時(shí)間仍將取決于成本、供需關(guān)系和價(jià)格機(jī)制的改變程度。

1.2 不變價(jià)格周期性下降規(guī)律

以 2007年不變美元表達(dá)的礦產(chǎn)品價(jià)格呈現(xiàn)出和現(xiàn)價(jià)不同的規(guī)律(圖1): (1)價(jià)格周期與時(shí)價(jià)表現(xiàn)的價(jià)格周期一致; (2)每一個(gè)周期中價(jià)格從高到低持續(xù)下降, 且價(jià)格波動(dòng)幅度逐步縮小; (3)銅、鋁、鎳不變價(jià)格呈絕對(duì)下降趨勢(shì), 而石油則不同, 不變價(jià)格呈上升趨勢(shì)。按照 2007年不變價(jià)格, 1965年至 2002年, 銅價(jià)從8500美元/噸下降到1812美元/噸, 降幅達(dá) 78%; 鋁價(jià)從 3568美元/噸降低到 1568美元/噸,降幅為56%; 鎳價(jià)從11462美元/噸降低到7868美元/噸, 降幅31%; 原油價(jià)格則從 11.89美元/桶上升到29美元/桶。

1.3 礦產(chǎn)品價(jià)格變化規(guī)律的動(dòng)因分析

金屬不變價(jià)格的大幅度下降反映了人類技術(shù)進(jìn)步帶來生產(chǎn)效率的不斷提高(王安建等, 2002; Sullivan著, 張莓譯, 2005), 而石油不變價(jià)格的上升卻反映了資源稀缺程度對(duì)石油價(jià)格的重要影響。現(xiàn)價(jià)價(jià)格的臺(tái)階狀上升反映了由資源稀缺性決定的資源性商品價(jià)格的階段性調(diào)整。也就是說, 由資源稀缺性決定的資源性商品的生產(chǎn)效率難以與其他商品生產(chǎn)效率同步提高, 必然以現(xiàn)價(jià)價(jià)格上漲實(shí)現(xiàn)價(jià)格平衡。

圖1 石油、鋁、銅、鎳價(jià)格周期性變化規(guī)律分析(數(shù)據(jù)來源: 歷史數(shù)據(jù)來自BP, 2009; 倫敦金屬交易所(LME), 2009)Fig. 1 Price periodic change trends of oil, copper, aluminum and nickel (source: Historical data come from BP, 2009; LME, 2009)

半個(gè)世紀(jì)以來, 石油價(jià)格對(duì)其他資源價(jià)格具有引導(dǎo)作用。石油危機(jī)、經(jīng)濟(jì)危機(jī)等重大事件往往促成資源性商品價(jià)格的周期性調(diào)整。

發(fā)生于 1973年的第一次石油危機(jī)對(duì)世界經(jīng)濟(jì),包括礦產(chǎn)品市場(chǎng)產(chǎn)生了深遠(yuǎn)影響。1973年以前, 從供需關(guān)系來看, 石油及其它大宗礦產(chǎn)品的生產(chǎn)和需求主要來自西方工業(yè)化國(guó)家, 供需一體; 世界石油價(jià)格被西方石油公司控制并被長(zhǎng)期鎖定在不足 2美元/桶的水平。美元與黃金掛鉤的世界貨幣體系, 決定了美元處于相對(duì)穩(wěn)定狀態(tài), 以現(xiàn)價(jià)表達(dá)的礦產(chǎn)品價(jià)格處于低水平的穩(wěn)定平臺(tái)。隨著技術(shù)進(jìn)步, 生產(chǎn)效率不斷提高, 礦產(chǎn)品不變價(jià)格持續(xù)下降。這一階段總體表現(xiàn)為成本決定價(jià)格。

20世紀(jì) 70年代初期發(fā)生的石油危機(jī)、美元與黃金的脫鉤以及西方國(guó)家向后工業(yè)化的過渡, 對(duì)世界經(jīng)濟(jì)格局和市場(chǎng)格局產(chǎn)生了重要影響。歐佩克奪回石油定價(jià)權(quán)后, 把石油價(jià)格從不足2美元推上12美元以上的臺(tái)階, 從而推動(dòng)其他礦產(chǎn)品價(jià)格進(jìn)入新的高位平臺(tái); 從供需關(guān)系來看, 石油危機(jī)加快了西方國(guó)家向后工業(yè)化過渡, 資源需求減緩。IEA與歐佩克的抗衡、石油期貨市場(chǎng)的建立逐步穩(wěn)定了世界資源價(jià)格體系。

20世紀(jì)后 20年是世界礦產(chǎn)品供需格局、價(jià)格體系和貨幣體系相對(duì)穩(wěn)定的時(shí)期。從供需格局來看,西方國(guó)家向后工業(yè)化過渡, 資源需求趨穩(wěn), 發(fā)展中國(guó)家工業(yè)化尚未到來, 全球資源供大于求; 礦業(yè)公司為了生存發(fā)展的需要, 不斷兼并重組, 提高技術(shù),使礦產(chǎn)品生產(chǎn)成本不斷下降; 以期貨市場(chǎng)為代表的礦產(chǎn)品價(jià)格機(jī)制的不斷完善, 使礦產(chǎn)品價(jià)格和市場(chǎng)體系處于相對(duì)成熟狀態(tài)。20世紀(jì) 80-90年代, 世界石油平均生產(chǎn)成本為10~12美元/桶, 其占油價(jià)的比例維持在 50%左右。礦產(chǎn)品不變價(jià)格呈絕對(duì)下降趨勢(shì)。

2002年以來, 隨著中國(guó)等發(fā)展中國(guó)家資源需求的快速增長(zhǎng), 全球礦產(chǎn)品供需格局和市場(chǎng)體系發(fā)生了深刻變化(王安建等, 2002)。從供需格局來看, 以西方礦業(yè)公司控制全球資源供應(yīng), 以發(fā)展中國(guó)家為需求主體, 以供需方分離為特征的世界礦業(yè)市場(chǎng)格局已經(jīng)形成, 壟斷價(jià)格因素顯現(xiàn); 在貨幣體系方面,美元主導(dǎo)的西方國(guó)家虛擬經(jīng)濟(jì)的過度膨脹, 造成美元不斷貶值, 推動(dòng)資源價(jià)格上漲, 全球金融風(fēng)險(xiǎn)不斷增大; 在礦產(chǎn)品價(jià)格機(jī)制上, 西方國(guó)家主導(dǎo)期貨市場(chǎng), 石油、銅、鋁、鎳等重要資源被當(dāng)成股票一樣瘋狂炒作, 造成礦產(chǎn)品價(jià)格長(zhǎng)周期持續(xù)飆升。2002年和2008年相比, 石油、銅、鋁、鎳年均價(jià)格分別上漲了5.4倍、2.9倍、1.3倍和6.3倍!近年來,世界石油的平均生產(chǎn)成本不足 25美元/桶, 而價(jià)格被炒到100美元/桶以上。在礦業(yè)市場(chǎng)供需方分離和不合理的金融體系背景下, 期貨市場(chǎng)上不加約束的瘋狂炒作和美元的蓄意貶值是造成本輪礦產(chǎn)品價(jià)格超長(zhǎng)周期大幅度上漲的主要原因, 它不但給中國(guó)等發(fā)展中國(guó)家造成巨大損失, 而且終于促成全球性金融危機(jī), 使世界經(jīng)濟(jì)和市場(chǎng)進(jìn)入新的調(diào)整期(王安建等, 2008)。

2 未來礦產(chǎn)品價(jià)格走勢(shì)分析

炒作和美元貶值是造成近年來礦產(chǎn)品價(jià)格大幅漲跌的主要因素。從長(zhǎng)周期來看, 成本、供需關(guān)系和市場(chǎng)體系仍是決定未來價(jià)格平臺(tái)的基本要素, 未來礦產(chǎn)品價(jià)格趨勢(shì)仍符合長(zhǎng)周期價(jià)格變化規(guī)律。

2.1 全球資源供需趨勢(shì)

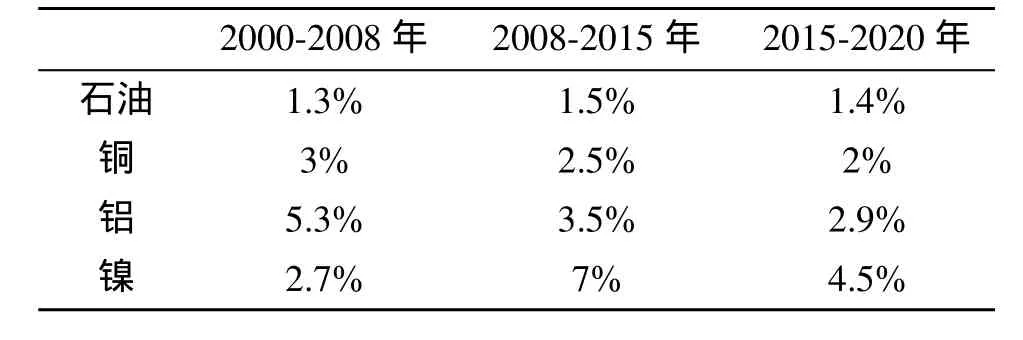

研究表明, 未來10年, 全球礦產(chǎn)品需求仍將持續(xù)增長(zhǎng), 石油、鎳需求增速有所增大, 銅、鋁需求增速將持續(xù)下降(表1)。需求增長(zhǎng)的主要力量仍將來自以中國(guó)為代表的新一輪工業(yè)化國(guó)家(王安建等, 2002, 2008, 2010; 王安建, 2010; 王高尚等, 2002; 鄒愉等, 2010; 杜雪明等, 2010; 林建等, 2010; 于汶加等, 2010; 張照志等, 2010)。

從供應(yīng)角度看, 隨著科學(xué)技術(shù)的不斷進(jìn)步, 金屬礦產(chǎn)品生產(chǎn)成本仍將呈持續(xù)下降趨勢(shì), 資源供應(yīng)能力有保證。2007年, 全球銅、鋁、鎳的平均生產(chǎn)成本分別約為 1700美元/噸、1400美元/噸和 7000美元/噸, 分別占當(dāng)年平均價(jià)格的 23.9%、53%和18.8%, 所以, 成本不是造成資源價(jià)格上升的主要因素。不同的是, 由于石油資源日益稀缺, 生產(chǎn)成本不斷上升, 2007年全球平均生產(chǎn)成本為25美元/桶, 較1994-2002年平均約 12美元的成本增長(zhǎng)了一倍, 但在當(dāng)年價(jià)格中所占的比例也僅為34.7%。

2.2 炒作與美元貶值因素分析

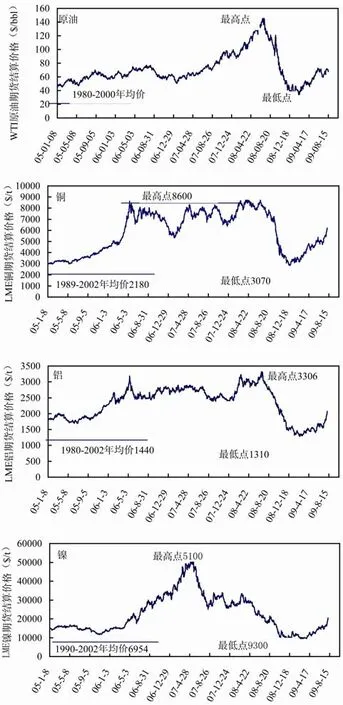

對(duì)2003年以來原油、銅、鋁、鎳價(jià)格變化周期的數(shù)據(jù)分析見圖2和表2。價(jià)格漲跌幅最大的是鎳,達(dá)5.48; 其次是石油為4.14; 銅、鋁漲跌幅相近, 分別為2.8和2.52, 說明鎳和石油價(jià)格的炒作因素最明顯。這一周期的最高價(jià)與2002年價(jià)格的比較同樣說明鎳、石油價(jià)格的炒作因素最大, 其次是銅。如果說最低價(jià)時(shí)價(jià)格泡沫已被擠出, 那么2008年底礦產(chǎn)品最低價(jià)與2002年價(jià)格相比較, 石油、銅、鋁、鎳價(jià)格均超出 2002年價(jià)格 0.37~0.97倍的結(jié)果說明,美元貶值最少占價(jià)格上漲幅度的 20%。相對(duì)而言,鋁價(jià)上漲的炒作因素最小, 若以鋁價(jià)格為基準(zhǔn), 那么炒作和美元貶值因素至少占石油、銅、鎳價(jià)格上漲的50%, 其中炒作最少占30%。

表1 全球礦產(chǎn)品需求增長(zhǎng)趨勢(shì)(年均增長(zhǎng)率, %)Table 1 World minerals demand growth trend (annual rate, %)

圖2 石油、銅、鋁、鎳價(jià)格變化幅度分析(數(shù)據(jù)來源: BP, 2009; LME, 2009)Fig. 2 Petroleum, copper, aluminum and nickel price change ranges (source: BP, 2009; LME, 2009)

2.3 未來價(jià)格走勢(shì)

按照價(jià)格變化規(guī)律, 結(jié)合供需趨勢(shì)和成本分析,扣除炒作和美元貶值因素后, 下一個(gè)石油、銅、鋁、鎳現(xiàn)價(jià)價(jià)格平臺(tái)評(píng)估見圖1。

原油: 合理的價(jià)格平臺(tái)將處于60~80美元/桶,這一趨勢(shì)可能延續(xù) 10年直至下一個(gè)觸發(fā)因素使石油供需進(jìn)入新的價(jià)格周期。2020年之后, 隨著石油資源的日益稀缺, 價(jià)格有可能大幅攀升。

銅: 下一個(gè)價(jià)格平臺(tái)將處于3500美元/噸左右,并且這一平臺(tái)將至少延續(xù)到 2020年。2020年之后的某個(gè)時(shí)候, 隨著印度等發(fā)展中國(guó)家進(jìn)入工業(yè)化峰期, 銅價(jià)可能進(jìn)入下一個(gè)更高的價(jià)格平臺(tái)。

鋁: 由于中國(guó)鋁產(chǎn)品消量占據(jù)重要地位, 鋁價(jià)格漲跌幅度較小, 這一趨勢(shì)仍將后延。估計(jì)鋁的下一個(gè)價(jià)格平臺(tái)位于 2100美元/噸左右, 并將延續(xù)到2020年前后。

鎳: 鎳價(jià)格對(duì)供需變化最為敏感。未來一段時(shí)間, 鎳需求仍將保持較高增速, 估計(jì)下一個(gè)價(jià)格平臺(tái)將處于14000美元/噸, 這一周期也將延續(xù)到2020年前后。

3 結(jié)論

3.1 資源長(zhǎng)周期價(jià)格呈現(xiàn)規(guī)律性變化

石油、銅、鋁、鎳現(xiàn)價(jià)價(jià)格呈現(xiàn)周期性臺(tái)階狀上升趨勢(shì), 這一趨勢(shì)由成本、供需趨勢(shì)和市場(chǎng)體系決定,受資源稀缺性原理控制; 金屬不變價(jià)格呈周期性絕對(duì)下降趨勢(shì), 這一趨勢(shì)源于技術(shù)進(jìn)步使產(chǎn)品生產(chǎn)效率不斷提高; 不同于金屬, 石油不變價(jià)格呈不斷上升趨勢(shì),這一趨勢(shì)反映了石油資源的絕對(duì)稀缺性。

表2 2002-2008年礦產(chǎn)品價(jià)格變化幅度分析(來源: 價(jià)格數(shù)據(jù)來自BP, 2009; LME, 2009)Table 2 Mineral commodity price change ranges in the period of 2002-2008 (source: Price data come from BP, 2009; LME, 2009)

3.2 資源價(jià)格的長(zhǎng)周期變化受控于成本、供需關(guān)系和市場(chǎng)體系的變化

全球性經(jīng)濟(jì)格局、產(chǎn)業(yè)格局和市場(chǎng)體系的階段性調(diào)整(常常以經(jīng)濟(jì)危機(jī)等形式表現(xiàn))必然反映到資源價(jià)格的周期性調(diào)整。當(dāng)前和今后一段時(shí)間, 西方主導(dǎo)的期貨市場(chǎng)體系仍將是資源價(jià)格形成的主要機(jī)制, 因而資源價(jià)格的波動(dòng)受期貨市場(chǎng)的炒作等因素影響明顯。

3.3 石油、銅、鋁、鎳價(jià)格趨勢(shì)

后危機(jī)時(shí)代資源價(jià)格將進(jìn)入新的相對(duì)穩(wěn)定的價(jià)格周期, 這一周期的價(jià)格平臺(tái)為: 石油60~80美元/桶、銅3500美元/噸、鋁2100美元/噸、鎳14000美元/噸。這一周期可能延續(xù)10年。

SULLIVAN D E著, 張莓譯. 2005. 美國(guó)礦產(chǎn)品價(jià)格體系研究[J].國(guó)土資源情報(bào), (08): 35-45.

百位專家預(yù)測(cè). 2009. 全球金融將呈七大發(fā)展趨勢(shì)[J/OL]. [2009-04-09] http://www.youth.cn.

杜雪明, 王高尚, 陳其慎, 徐銘辰. 2010. 論購(gòu)買力平價(jià)在資源經(jīng)濟(jì)研究中的應(yīng)用[J]. 地球?qū)W報(bào), 31(5): 673-678.

李才元. 2008. 實(shí)業(yè)金融資源三者關(guān)系與金融危機(jī)[N]. 第一財(cái)經(jīng)日?qǐng)?bào), 2008-12-23.

林建, 王安建, 于汶加, 鄒愉. 2010. 石油期貨市場(chǎng)機(jī)制及對(duì)中國(guó)石油安全的影響[J]. 地球?qū)W報(bào), 31(5): 693-698.

王安建, 王高尚, 陳其慎, 于汶加, 周鳳英, 韓淑琴, 閆強(qiáng), 張照志, 牛建英, 汪莉麗, 耿諾. 2008. 能源與國(guó)家經(jīng)濟(jì)發(fā)展[M].北京: 地質(zhì)出版社.

王安建, 王高尚, 陳其慎, 于汶加. 2010. 礦產(chǎn)資源需求理論與模型預(yù)測(cè)[J]. 地球?qū)W報(bào), 31(2): 137-147.

王安建, 王高尚, 張建華, 周鳳英, 韓淑琴, 陳宣華, 殷秀蘭, 韓梅. 2002. 礦產(chǎn)資源與國(guó)家經(jīng)濟(jì)發(fā)展[M]. 北京: 地震出版社.

王安建. 2010. 世界資源格局與展望[J]. 地球?qū)W報(bào), 31(5): 621-627.

王高尚, 韓梅. 2002. 中國(guó)重要礦產(chǎn)需求預(yù)測(cè)[J]. 地球?qū)W報(bào), 23(6): 483-490.

嚴(yán)海波. 2009. 美國(guó)金融危機(jī)轉(zhuǎn)嫁的政治經(jīng)濟(jì)學(xué)分析(3)[J/OL]. [2009-06-02] http://myy.cass.cn/.

于汶加, 王高尚, 王安建. 2010. 國(guó)內(nèi)外銅期貨市場(chǎng)對(duì)比及銅價(jià)合理區(qū)間研究[J]. 地球?qū)W報(bào), 31(5): 635-644.

張茉楠. 2009. 國(guó)家信息中心經(jīng)濟(jì)預(yù)測(cè)部世界經(jīng)濟(jì)研究室, 價(jià)格體系失衡是全球金融危機(jī)累積性根源, 應(yīng)對(duì)策略[J/OL]. [2009-01-21] http://www.chinagate.com.cn.

張照志, 王安建. 2010. 歐佩克石油生產(chǎn)配額制度與油價(jià)關(guān)系研究[J]. 地球?qū)W報(bào), 31(5): 705-710.

鄒愉, 王高尚, 于汶加, 林建. 2010. 典型國(guó)家部門石油消費(fèi)軌跡及對(duì)中國(guó)的啟示[J]. 地球?qū)W報(bào), 31(5): 666-672.

References:

BP. 2009. Statistical Review of World Energy 2009[J/OL]. [2010-02-25] http://www.bp.com.

DU Xue-ming, WANG Gao-shang, CHEN Qi-shen, XU Ming-chen. 2010. On the Application of Purchasing Power Parity to the Resources Economic Research[J]. Acta Geoscientica Sinica, 31(5): 673-678(in Chinese with English abstract).

LI Cai-yuan. 2009. The relations between Industrial-financialresources with financial crisis[N]. First Financial Daily, 2008-12-23(in Chinese).

LIN Jian, WANG An-jian, YU Wen-jia, ZOU Yu. 2010. An Analysis of Petroleum Futures Market Mechanism and Its Influence on China's Oil Security[J]. Acta Geoscientica Sinica, 31(5): 693-698(in Chinese with English abstract).

LME. 2009. Historical data[J/OL]. [2010-02-25] http//www.lme. com.

SULLIVAN D E write, ZHANG Mei translate. 2005. A Study on U.S. mineral price system[J]. Land and Resources Information, (08), 35-45(in Chinese).

WANG An-jian, WANG Gao-shang, CHEN Qi-shen, YU Wen-jia, ZHOU Feng-ying, HAN Shu-qin, YAN Qiang, ZHANG Zhao-zhi, NIU Jian-ying, WANG Li-li, GENG Nuo. 2008. Energy and national economic development[M]. Beijing: Geological Publishing House(in Chinese).

WANG An-jian, WANG Gao-shang, CHEN Qi-shen, YU Wen-jia. 2010. The Mineral Resources Demand Theory and the Prediction Model[J]. Acta Geoscientica Sinica, 31(2): 137-147(in Chinese with English abstract).

WANG An-jian, WANG Gao-shang, ZHANG Jian-hua, ZHOU Feng-ying, HAN Shu-qin, CHEN Xuan-hua, YIN Xiu-lan, HAN Mei. 2002. Mineral Resources and National Economic Development[M]. Beijing: Earthquake Press(in Chinese).

WANG An-jian. 2010. Global Resource Structure and its Perspective[J]. Acta Geoscientica Sinica, 31(5): 621-627(in Chinese with English abstract).

WANG Gao-shang, HAN Mei. 2002. The Prediction of the Demand on Important Mineral Resources in China[J]. Acta Geoscientica Sinica, 23(6): 483-490(in Chinese with English abstract).

YU Wen-jia, WANG Gao-shang, WANG An-jian. 2010. A Study of Copper Future Market Abroad and Reasonable Copper Price Range[J]. Acta Geoscientica Sinica, 31(5): 635-644(in Chinese with English abstract).

ZHANG Mo-Nan. 2009. Imbalance price system is the root of the global financial crisis and the cumulative, Coping strategies[J/OL]. [2009-01-21] http://www.chinagate.com.cn(in Chinese).

ZHANG Zhao-zhi, WANG An-jian. 2010. Research on the Relationship between OPEC Oil Production Quotas System and Oil Prices[J]. Acta Geoscientica Sinica, 31(5): 705-710(in Chinese with English abstract).

ZOU Yu, WANG Gao-shang, YU Wen-jia, LIN Jian. 2010. An Analysis of Sectorial Oil Consumption Track in Typical Countries and Its Implications to China's Trend[J]. Acta Geoscientica Sinica, 31(5): 666-672(in Chinese with English abstract).

Mineral Commodity Prices Trend in the Late Crisis Times

WANG Gao-shang

Research Center for Strategy of Global Mineral Resources, CAGS, Beijing 100037

Based on analyzing the price trends of oil, copper, aluminum, nickel in the past 50 years, this paper sums up the long cycle price tendencies. Constant price shows periodic downtrend, while present price shows stepwise uptrend. The absolute decline in constant prices of copper, aluminum and nickel reflects the increase of efficiency resulting from the progress of technology. On the other hand, the rise in constant price of oil shows that the scarcity degree of resources has great impact on oil price. Meanwhile, the scarcity nature of resources shows that the efficiency of commodities that depend on resources can hardly keep up with that of other commodities, so the balance can be realized only by raising present prices in phases. Through an integrated analysis of production cost, supply and demand, and market system, it is estimated that mineral prices platform in the post finance crisis times is as follows: oil should be $60 a barrel, copper $3500 per ton, aluminum $2100 per ton, and nickel $14000 per ton.

mineral commodity price; cycle; regularity; price trend

F014.31; F062.1; F201

A

1006-3021(2010)05-629-06

本文由地質(zhì)調(diào)查項(xiàng)目(編號(hào): N0702)和國(guó)家開發(fā)銀行研究項(xiàng)目(編號(hào): E0811)聯(lián)合資助。

2010-07-16; 改回日期: 2010-09-01。

王高尚, 男, 1962年生。研究員。長(zhǎng)期從事資源經(jīng)濟(jì)學(xué)和礦產(chǎn)資源戰(zhàn)略研究。通訊地址: 100037, 北京市西城區(qū)百萬莊大街26號(hào)。電話: 010-68999655。E-mail: gswang@cags.ac.cn。

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

第一財(cái)經(jīng)(2021年6期)2021-06-10 13:19:08

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

小天使·一年級(jí)語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

Coco薇(2017年9期)2017-09-07 21:23:49

資源再生(2017年3期)2017-06-01 12:20:59

紡織服裝流行趨勢(shì)展望(2016年2期)2016-05-04 03:47:15

中國(guó)衛(wèi)生(2015年7期)2015-11-08 11:09:38

汽車科技(2015年1期)2015-02-28 12:14:44