山東省中小企業融資行為及影響因素分析①

2010-12-04 03:16:54許立民

山東社會科學 2010年8期

許立民

(中國農業大學經濟管理學院,北京 100193)

山東省中小企業融資行為及影響因素分析①

許立民

(中國農業大學經濟管理學院,北京 100193)

實證研究表明:缺乏流動資金仍然是制約中小企業發展的重要因素。中小企業資產負債率普遍偏低,債務融資使用較少,主要資金來源于股東投入和自身積累,外部融資呈現以大銀行為主、企業間商業信用次之、中小銀行為輔的格局。中小企業融資渠道的選擇主要取決于獲取貸款的交易成本,而不是貸款利率高低;影響中小企業融資的主要因素是企業規模的大小、是否具有規范的信息披露渠道以及銷售市場是否穩定通暢。

中小企業;融資行為;影響因素;實證研究

中小企業在國民經濟中占據著重要位置,發展中小企業是促進經濟增長、擴大城鄉就業的重要途徑。但是,由于存在中小企業抗風險能力弱、信息披露不充分、缺乏有效的擔保、貸款交易成本較高等問題,對中小企業貸款易給銀行造成較大的融資風險,這限制了對中小企業的金融支持,使得資金不足成為制約中小企業發展的瓶頸。要解決中小企業融資難題,首先要了解當前中小企業融資的主渠道,找出影響中小企業融資行為選擇的主要因素。

從已有的文獻看,Berger(2002)等人使用美國全國小企業金融調查 (NSSBF)和美國聯邦獨立企業調查(NF IB)的數據,根據企業金融成長周期模型,對美國中小企業的融資結構進行了經驗檢驗,結果顯示,整體而言,美國中小企業的融資結構中股權融資和債務融資的比重大致各占一半,所占比重最大的融資渠道分別是內源融資、商業銀行貸款和企業間的商業信用。①Berger,A.N.&Udell,G.F.,2002,“SmallBusiness CreditAvailability and Relationship Lending:the I mportance of Bank Organizational Structure”,Economic Journal,112(477),pp.32-54.Norton(1991)利用調查問卷方法對 405家小型增長企業融資結構選擇的影響因素進行了描述性分析,認為稅收、管理者偏好因素對企業融資結構選擇的影響較為明顯。②Norton,E.,1991,“Capital Structure and Small Growth Firms”,Journal of SmallBusiness Finance,1(2),pp.161-177.Petersen和 Rajan(1994)使用NSSBF-1987的數據進行分析,認為良好的銀企關系對信貸可獲性的影響較為顯著。③Petersen,M.A.&Rajan,R.G.,1994,“The Benefits ofLending Relationships Evidence from SmallBusinessData”,The Journal of Finance,49(1),pp.3-37.Brau(2002)對代理成本是否在銀行提供貸款時作為重要考慮因素進行了檢測,發現小企業當中代理成本的存在既不會使銀行提高對它的貸款利率,也不會提高對它的抵押要求。④Brau,J.C.,2002,“Do Banks Price Owner-managerAgency Costs?An Examination of SmallBusinessBorrowing”,Journal of SmallBusiness Management,40(4),pp.273-286.Barbosa和Moraes(2003)對巴西服裝、家具和食品三類制造業企業的回歸分析表明,企業規模、資產構成和經營周期是企業融資結構三個最主要的決定因素。⑤Barbosa,E.&Moraes,C.,2003,“Determinants of the Firm’s Capital Structure:the Case of the Very Small Enterprises”,Working Paper from Econpapers.但是,可能因可獲數據的限制,國內學者對上市公司和農戶融資問題進行實證分析較多,對中小企業融資實證研究的文章較少,目前比較有代表性的有:林毅夫和李永軍 (2001)認為,當內部資金不能滿足企業需求時,就必須選擇外部融資,企業融資的選擇與能否解決信息不對稱問題息息相關。①林毅夫、李永軍:《中小金融機構發展與中小企業融資》,《經濟研究》2001年第 1期。張捷和王霄(2002)對中美兩國中小企業的融資結構進行比較后,發現我國中小企業在各個成長周期的融資結構總體變化趨勢符合生命周期理論的基本規律。②張捷、王霄:《中小企業金融成長周期與融資結構變化》,《世界經濟》2002年第 9期。張杰和尚長風 (2006)通過對江蘇 79家制造業為主的樣本企業進行回歸分析,認為我國銀行業機構對小企業放貸的主要依據是可抵押擔保不動資產的數量,銀行借貸、商業借貸與民間借貸存在顯著的相互替代關系。③張杰、尚長風:《資本結構、融資渠道與小企業融資困境——來自中國江蘇的實證分析》,《經濟科學》2006年第 3期。郭田勇、李賢文 (2006)對 284家中小企業關系型借貸的實證分析表明,關系型借貸對貸款量的影響并不明顯。④郭田勇、李賢文:《關系型借貸與中小企業融資的實證分析》,《金融論壇》2006年第 4期。

一、中小企業的融資行為及特征分析

國內規模以下的微小企業往往資金需求量小,缺乏外源融資意識,銀行機構一般將其認定為個人客戶而非公司客戶。考慮到這一情況,本文主要針對具有一定經營規模、且已與銀行建立信貸關系的企業展開。山東省中小企業數量眾多,且以加工制造業為主,為了使樣本具有代表性,本研究選擇了山東省全部 17個地市的 204家企業進行實地調研,主要涉及食品工業、醫藥工業、輕工業 3大行業。調查訪談對象是企業的法定代表人、主要管理者或財務負責人等熟悉企業整體經營狀況和財務狀況,并對企業融資有較大決定權或話語權的人。調查內容涉及企業基本情況、經營狀況、融資選擇及受訪人情況等,調查中對企業 2008年 12月底的相關財務數據進行了搜集整理。剔除 6家大型企業外,有效樣本為 198家企業。

(一)樣本企業基本特征

1、企業規模

2008年末,樣本企業平均資產總額 6951萬元 (其中固定資產平均 2639萬元)、平均負債總額 2706萬元,平均資產負債率為 38.9%。數據顯示,中小企業的資產負債率普遍較低,形成資產的資金來源主要是股東投入及自身積累。樣本企業平均銷售收入 9026萬元,平均主營業務利潤 1433萬元,平均主營業務利潤率(主營業務利潤 /主營業務收入)為 15.9%;平均利潤總額 896萬元,平均銷售利潤率 (利潤總額 /主營業務收入)為 9.9%,盈利能力較強。樣本企業中職工最多的有 1950人,最少的 18人,平均職工人數 242人。根據分類標準,樣本包括中型企業 28家,小型企業 170家。調查企業的總體平均情況更貼近于小企業。

2、經營年限

由于我國中小企業的成長具有一定特殊性,多數是在原鄉鎮企業或者國有企業基礎上改制為民營企業的,企業存續時間相對較長。本文在借鑒前人實踐的基礎上將樣本企業劃分為四個階段:2年及以內,3-5年,6-10年,10年以上。其中:2年及以內的企業 18家,3-5年的企業 83家,6-10年的企業 73家,10年以上的企業 24家。樣本企業的平均經營年限為 6年。

3、企業所處位置及土地性質

樣本企業中,位于縣 (市)區的 49家,城郊區的 58家,鄉鎮駐地的 83家,村莊的 8家。從其占用土地的性質看,屬于出讓工廠占地的 127家,屬于租賃工廠占地的 60家,屬于農業經營用地的 11家。

4、企業產品品牌和經營模式

通過調查,樣本企業中主導產品品牌屬國家名牌的有 11家,占比 5.6%;省級名牌 64家,占比 32.3%;地方名牌 69家,占比 34.8%;其他或沒有注冊品牌的 54家,占比 27.3%。從統計數據可以看出,產品只擁有地方品牌或沒有品牌的企業占 62.1%,中小企業的品牌意識還需進一步加強。

樣本企業中,92家企業擁有自營進出口權,屬于外銷型企業,占樣本企業的 46.5%;106家企業沒有自營進出口權,屬內銷型企業,占比 53.5%。

5、企業主要管理者素質

本次調查的 198名受訪者的年齡結構為,30歲以下占比 5.6%;30-40歲占比 40.4%;40-50歲占比44.4%;50歲以上占比 9.6%。從學歷結構看,初中及以下學歷占比 0.5%;高中或中專學歷占比 18.7%;大專學歷占比 63.1%;本科學歷占比 16.7%;碩士及以上學歷占比 1%。調查對象中間年齡和中間學歷的人員占大多數。

(二)制約中小企業發展的主要因素

調查中,我們列舉了可能制約中小企業發展的 10個主要問題,要求受訪人根據企業實際情況選擇他們認為最主要的 3項,結果顯示如下:

表1 影響中小企業發展的可能因素及調查情況

從上表可以看出,目前影響中小企業發展的前三項主要因素是缺乏流動資金、原材料價格太高和人工成本太高,由此可見,中小企業缺乏流動資金仍是首要的制約因素。部分企業對其產品缺乏科技含量、難以獲得可靠的市場信息以及缺乏熟練工人也表示了擔憂。

(三)主要融資渠道及融資情況

1、融資渠道

因國內資本市場并不發達,中小企業直接融資渠道尚未打開,目前外部融資主要通過銀行融資和商業信用兩個渠道實現。調查發現,198家中小企業中沒有一家上市公司,超過三分之二的企業尚未考慮過上市融資問題。

為了準確分析中小企業的融資選擇,本研究將中小企業融資方式劃分為大銀行融資 (包括工、農、中、建、交以及農發行)、中小銀行融資 (包括股份制銀行、地區商業銀行、農村信用社等)和企業間商業信用 (用應付賬款、其他應付款、預收賬款之和衡量)三種方式。198家樣本企業的平均負債為 2706萬元,在銀行的平均短期借款為 1581萬元,占負債額的 58.4%,這也與樣本企業調查問卷中反映出銀行可解決企業融資需求的 60%基本吻合 (選擇銀行可解決本企業融資需求 60%以上的為 138家,占樣本企業的 69.7%)。其中:大銀行的平均融資額為 1199萬元,占負債額的 44.3%;中小銀行的平均融資額為 382萬元,占負債額的 14.1%;企業間商業信用額為 639萬元,占負債額的 23.6%。數據表明,當前中小企業外部融資的渠道是以大銀行為主,企業間商業信用其次,中小銀行為輔。

2、融資成本

關于大銀行融資的利率問題,有 70家企業選擇了基準利率,79家企業選擇了上浮 10-30%,30家企業選擇了上浮 30-50%,9家企業選擇了上浮 50-100%。大銀行融資中,利率浮動比率在上浮 30%以內的企業占樣本企業的 75.3%。關于中小銀行融資的利率,有 13家企業選擇了基準利率,66家企業選擇了上浮 10-30%,47家企業選擇了上浮 30-50%,68家企業選擇了上浮 50-100%,4家企業選擇了更高利率。中小銀行融資中,利率浮動比率在上浮 30%以上的企業占樣本企業的 60.1%。可見,中小企業在中小銀行融資的利息成本要遠高于從大銀行融資。

3、融資額度

樣本企業中,大銀行融資額在 500萬元 (含)以內的企業 111家 (其中 10家只有中小銀行融資,沒有大銀行融資),500-1000萬元 (含)的企業 28家,1000-2000萬元 (含)的企業 29家,2000萬元以上的企業 30家。中小銀行融資額在 500萬元 (含)以內的企業 149家 (其中 60家只有大銀行融資,沒有中小銀行融資),500-1000萬元 (含)的企業 37家,1000-2000萬元 (含)的企業 7家,2000萬元以上的企業 5家。數據表明,一般情況下,當企業發展到一定規模后,出于對融資成本和融資額度的考慮,中小企業從大銀行融資的份額逐漸增加。

4、融資獲得時間

銀行向中小企業發放貸款需要對其資信狀況進行調查核實,并逐級上報至有權審批行審批,因而會占用一定的時間。審批權限越下放,審批的環節越少,審批的效率越高。關于貸款從開始申請到最終獲得的時間,中小企業從大銀行融資,選擇 10天以內的 6家、1個月以內的 98家、3個月以內的 75家、半年左右的 14家、更長時間的 5家;從中小銀行融資,選擇 10天以內的 58家、1個月以內的 109家、3個月以內的 29家、半年左右的 1家、更長時間的 1家。總體來看,獲得大銀行貸款的時間相對較長。

5、融資面臨的主要困難

關于中小企業從銀行融資面臨的問題,問卷提供了 7個選擇項,要求受訪人根據實際情況選擇其中最重要的 3項。調查結果如下:

表2 中小企業與銀行合作的主要困難及調查情況

二、影響中小企業融資行為的主要因素分析

(一)變量設置及檢驗方法

為了詳細分析影響中小企業融資的主要因素和影響程度,本文選擇了短期貸款額 (Y)作為因變量,選擇企業規模 (資產總額 X1)、經營年限 (X2)、盈利能力 (銷售利潤率 X3)、所處位置 (X4)、土地性質 (X5)、產品品牌 (X6)、企業主要管理人員素質 (學歷 X7、年齡 X8)、是否擁有進出口經營權 (X9)作為解釋變量。本文對經驗數據的檢驗采用截面分析法。

表3 變量定義說明

(二)模型及估計結果

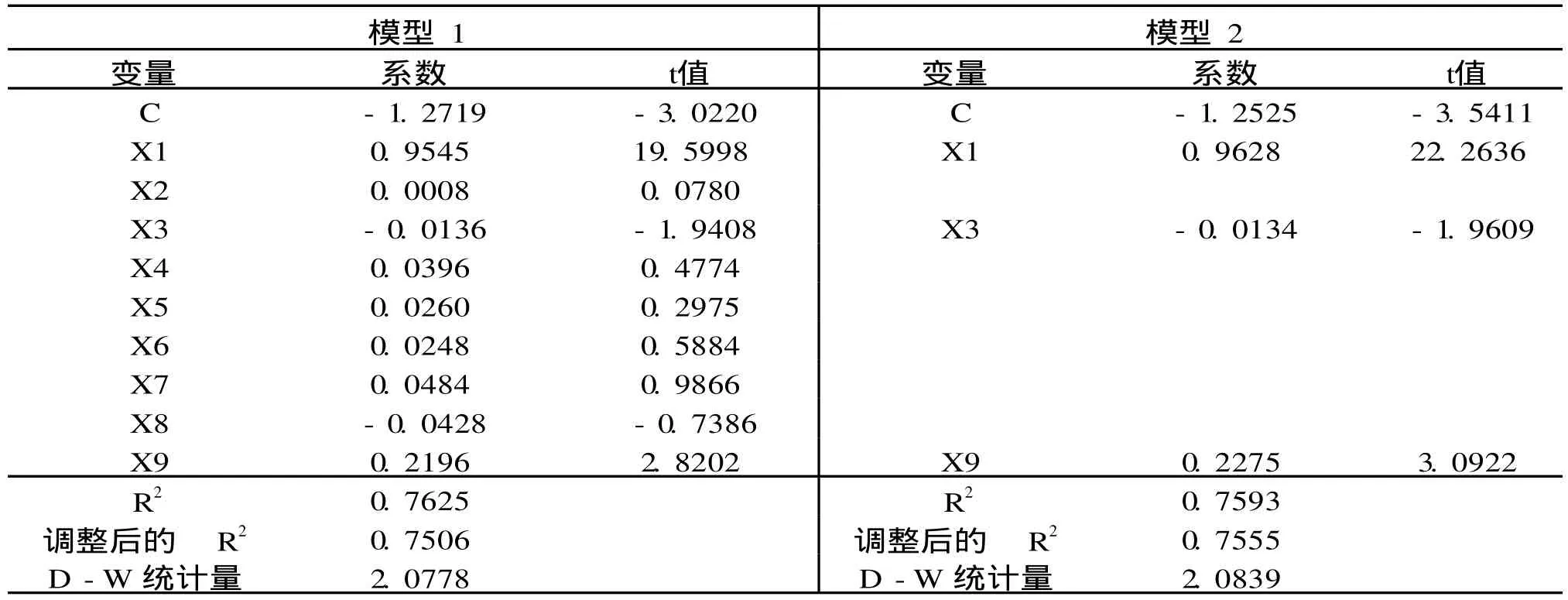

本研究設定的中小企業融資模型 (模型 1)如下:

模型的估計結果如下表所示。

表4 模型回歸結果

根據模型 1的估計結果,企業經營年限 (X2)、所處位置 (X4)、企業的土地性質 (X5)、產品品牌 (X6)以及企業主要管理人員素質 (學歷 X7、年齡 X8)統計上不顯著,但是系數符號與預期相同,這說明以上因素與企業融資額度的獲得存在微弱的相關性,但不是影響融資的主要因素。因而將其全部去掉后得到簡化的中小企業融資模型 (模型 2)如下:

模型 2估計結果表明:

1、資產總額 (X1)通過了顯著性檢驗,表明企業的融資額度隨著企業資產規模的擴大而增加。平均而言,企業的資產總額每增長 1個百分點,短期貸款額將上升 0.96個百分點。

2、是否擁有自營進出口權 (X9)通過了顯著性檢驗,擁有自營進出口權的中小企業更容易獲得銀行融資。這表明外向型企業往往財務制度較為規范,銀行能夠通過企業出口的海關報關單獲得企業的真實銷售信息,一定程度上消除了信息不對稱因素對貸款審批造成的負面影響;同時,外向型企業生產產品基本上都是根據訂單簽訂情況進行生產 (統計數據表明:102家企業中有 97家企業根據訂單生產,占比 95%),銷售目標明確,銷售渠道通暢,市場風險相對較小,因而融資的可獲性相對較高。

3、盈利能力 (X3)也通過了檢驗,但是符號與預期相反,顯示為“-”,這與常理明顯不符。究其原因,企業最初進入一個行業時因競爭對手較少而有著較高的盈利能力,隨著規模的逐步擴大,競爭對手和費用支出逐漸增加,銷售利潤率呈現出一定的下降趨勢,漸漸達到穩定的平均利潤率水平。且中小企業在普遍不分配利潤的情況下,自身的盈利多數都用于擴大再生產,對外源融資的需求也相應減少。因此,企業盈利能力的高低并不能作為判斷中小企業融資可得性的主要影響因素。

根據計量模型檢驗,我們可以發現影響中小企業融資的主要因素是企業規模的大小、是否具有規范的信息披露渠道以及銷售渠道是否通暢。通常企業的規模越大,經營信息披露途徑越可靠,銷售渠道越穩定,企業的融資可得性越高,反之則相反。

本文通過對山東省內 198家中小企業進行問卷調查和計量模型分析得出以下幾點結論:

1、中小企業資產負債率普遍偏低,債務融資使用較少,主要資金來源于股東投入和自身積累,外部融資呈現以大銀行為主、企業間商業信用次之、中小銀行為輔的格局。流動資金缺乏仍然是制約中小企業發展的主要因素。要解決中小企業融資難問題,應該進一步完善大銀行支持中小企業發展的外部機制,通過限定大企業貸款以及中小企業貸款在總貸款中的比例等方式讓大銀行提供更多的信貸資源為中小企業服務。金融監管部門應建立鼓勵金融機構增加中小企業信貸投放的激勵機制,有意識地引導更多的資金流向中小企業。

2、隨著銀行機構的不斷增多,越來越多的中小企業與銀行開展了業務合作。雖然目前中小企業能夠從銀行獲得金額不等的資金支持,但是貸款獲得缺乏時效性及要求企業提供的材料過多等問題阻礙了中小企業從銀行融資,反而貸款利率并不是中小企業融資時考慮的主要問題。這就要求各金融機構應進一步研究下放審批權限、縮短審批時間、減少不必要的審批材料,通過調整審批體制或建立中小企業貸款專營機構(部門)等方式為中小企業融資提供更優質便利的金融服務。

3、企業規模是影響企業融資可得性的主要因素。因而中小企業應根據自身實際情況,在發展初期較多的利用自身積累,發展到一定階段后可考慮首先與中小銀行開展業務合作,當規模進一步擴展后再發展與大銀行合作,以解決更多的資金需求。

4、企業財務信息披露的規范性和銷售市場的穩定性是銀行考察貸款能否投放的重要因素。因而,中小企業要注重加強自身財務制度建設,通過規范的賬務記載反映出實際經營狀況,減少銀行對信息不對稱的顧慮。同時,要逐步建立明確的業務發展戰略,努力拓展穩定的銷售渠道,盡量規避市場風險造成的損失,進一步增強貸款的可獲性。

三、結論及政策建議

F830

A

1003—4145[2010]08—0164—05

2010-06-10

許立民,中國農業大學經濟管理學院博士生。

(責任編輯:武衛華)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21