論歐盟第一起對華反補貼調查

2010-11-24 06:34:08包小忠

大連海事大學學報(社會科學版) 2010年6期

關鍵詞:措施

包小忠

(大連理工大學 管理學院,遼寧 大連 116024)

論歐盟第一起對華反補貼調查

包小忠

(大連理工大學 管理學院,遼寧 大連 116024)

歐盟啟動對中國輸歐銅版紙的反補貼調查,既是世界經濟大環境變動的結果,也是歐盟追隨加拿大和美國做法的結果。如果最終征收了反補貼稅,那么對于中國和歐盟的生產者和消費者以及政府都會造成一定的利益上的影響。但由于歐盟的調查取證將會很困難,還有很多必要的程序要走,這第一起反補貼調查不會很順利,而且今后歐盟頻繁采用反補貼措施的可能性也不大,不必過于憂心。

歐盟;反補貼;銅版紙

早在2010年3月初,人們就已經獲悉,歐盟銅版紙生產商協會向歐委會提出了對中國輸歐銅版紙進行反補貼調查的申請,而這一調查可能會導致針對中國出口到歐洲的產品征收一系列新關稅。當時,歐委會正在審查過程中,并將于接受申訴之日起45日內,決定是否啟動該調查。國內業界人士普遍擔心,未來歐盟的反補貼是否也如美國一般,呈現“開閘放水”之勢,并且對國內出口造成一定的打擊。

一、歐盟對華反補貼的緣起

1979年,我國出口歐共體(歐盟前身)的糖精鈉被施以反傾銷措施,這是我國第一次遭遇到反傾銷這一類的貿易救濟措施。數年后的今天,我國已成為全球反傾銷案件的最大受害者,而歐盟在其中扮演了重要角色。在20世紀整個80年代提起了26起(占同期全球對我國立案數的41.3%),90年代提起了26起(占同期全球對我國立案數的17.3%)。而且2000年以后的情況更是堪憂。普遍認為,歐盟對我國啟動的反傾銷案件呈現出立案多、持續時間長、涉案品種多等特點,并對我國有一定的歧視性。[1]

不過,中歐貿易爭端并不像中美和中日貿易爭端那樣具有強烈的國際政治色彩,而更多的是從純經濟考慮出發,是經濟全球化進程中的一個正常經貿實踐。2004年中歐全面戰略伙伴關系的確立,為雙方擴大在政治、經濟和文化領域的溝通與合作奠定了重要基石,此后,雙方日漸升溫的經貿往來更成為雙邊關系迅速提升的催化劑。歐盟繼續保持著中國第一大貿易伙伴地位,同時,歐盟還是中國累計第一大技術供應方和第四大實際投資來源方,而中國也已成為歐盟第二大貿易伙伴。

2007年3月30日,對中國政府甚至是中國企業而言都算是一個值得紀念的日子。這一天,中歐雙方首次就歐盟貿易救濟措施問題在北京展開了對話。在認真聽取了中國各方意見之后,歐委會貿易總司貿易救濟司司長維尼格表示很高興能聽到中國的聲音,他承認綠皮書的出臺與中國鞋企抗辯歐盟反傾銷有很重要的關系,并承認“中國皮鞋案”確實暴露了歐盟貿易救濟工具中的諸多問題。另外,此次中歐對話還圍繞“貿易救濟工具的經濟分析”、“中國企業應訴歐盟貿易救濟調查的瓶頸”、“歐盟貿易救濟工具技術問題”等議題展開研討。此次對話緣于2006年12月6日歐盟頒布了貿易救濟工具綠皮書《變化的全球經濟中歐盟貿易救濟工具》,就貿易救濟政策相關的32個問題向社會各界征求意見,并主動邀請包括中國在內的第三國進行評論。該綠皮書被認為是歐盟對現行貿易救濟政策尤其是反傾銷政策的反思和改革。

如果僅就貿易救濟工具中的反補貼措施而言,其實,盡管歐盟有反補貼的法律和實踐,但一直以來,由于視中國等國為“非市場經濟國家”而并未采取行動。然而,這種情況未能持續太久。2004年加拿大開始連續對我國發起反補貼調查,開創了我國對外貿易領域遭受新的貿易壁壘——反補貼的先河。從2004年4月13日開始,加拿大邊境服務署對原產于我國的燒烤架發起反補貼立案調查。這是我國遭受的第一起反補貼調查案件,我國在這起反補貼調查中取得勝利。2004年4月28日,加拿大邊境服務署又對原產于我國的碳鋼和不銹鋼緊固件進行反補貼立案調查;2005年1月7日,加拿大國際貿易法庭對涉案產品作出存在損害的肯定性裁決。自此,碳鋼和不銹鋼緊固件案開啟了國外對我國出口產品征收反補貼稅的歷史。

繼加拿大發起反補貼調查后,美國及歐盟開始投入了針對“非市場經濟”國家發起反補貼調查適用國內法的研討。歐盟是中國最大的貿易伙伴,與其反傾銷法相似,歐盟反補貼的立法依據也源自于WTO協定。作為WTO烏拉圭回合談判的結果之一,1995年新的《補貼與反補貼協定》達成,歐盟反補貼法也于1997年作了相應的修改。從法律來看,歐盟對于“非市場經濟國家”的概念未作明確的界定,也沒有對“非市場經濟國家”的標準和特征予以說明,不過它對于什么是市場經濟,尤其是關于市場經濟地位的標準卻是十分明確而又具體的。歐盟關于市場經濟地位的標準共有5項,達不到上述各項標準的國家,就將被視為“非市場經濟國家”,列入專門名單。如果歐盟與名單上的國家在進出口貿易中發生傾銷指控并實施反傾銷立案調查,那么就將選擇替代國價格作為正常價值進行認定。由于中國等國沒有被列入歐盟“市場經濟國家”的名單,因此更多遭遇的是反傾銷而不是反補貼。[2]

但是,今天無論是美國還是歐盟,都改變立場對中國祭起了反補貼大旗。他們認為,對于非市場經濟國家中的“市場導向產業”,反補貼法也同樣適用。美國眾議院2005年7月通過的《美國貿易權利執行法案》(The U.S. Trade Rights Enforcement Act)修正案要求將美國的反補貼法適用于包括中國在內的非市場經濟國家,目前,美國是歐美國家中對中國產品發起反補貼最多的國家。而英國《金融時報》2007年11月15日也報道,歐盟貿易委員曼德爾森擬提議對中國部分產品采取反補貼措施,征收懲罰性關稅。該提議將是歐盟關于貿易救濟措施的年度審議中出現的最大政策變動。報道稱,由于歐盟對中國的貿易赤字以每小時1360萬歐元的速度不斷增加,該提議得到了絕大多數歐盟成員國的強力支持。還稱,盡管歐盟沒有承認中國的“市場經濟地位”,但并不影響歐盟對中國采取反補貼措施,該措施將針對被歐盟認定獲得“市場經濟地位”的中國公司。[3]如今,2010年4月17日,消息終于傳來,歐盟決定對進口的中國銅版紙展開反補貼立案調查,而這是歐盟對中國產品發起的第一起反補貼調查。

二、歐盟對華反補貼的經濟效應

與傾銷不同,補貼是一種政府行為,是政府或該國任何公共機構向本國的某些企業提供的財政補助以及對價格或收入的支持。在國際貿易中,獲得出口補貼的企業能在一定程度上降低成本,可以發揮企業規模經濟效益,增強國際競爭力。另一方面,補貼作為政府的財政支出,需要增加稅收收入,從而增加了企業的成本和減少了消費者的收入,降低了福利水平。此外,補貼使出口增加,導致國內資源向國外轉移,促使某些特有國內資源價格上漲。

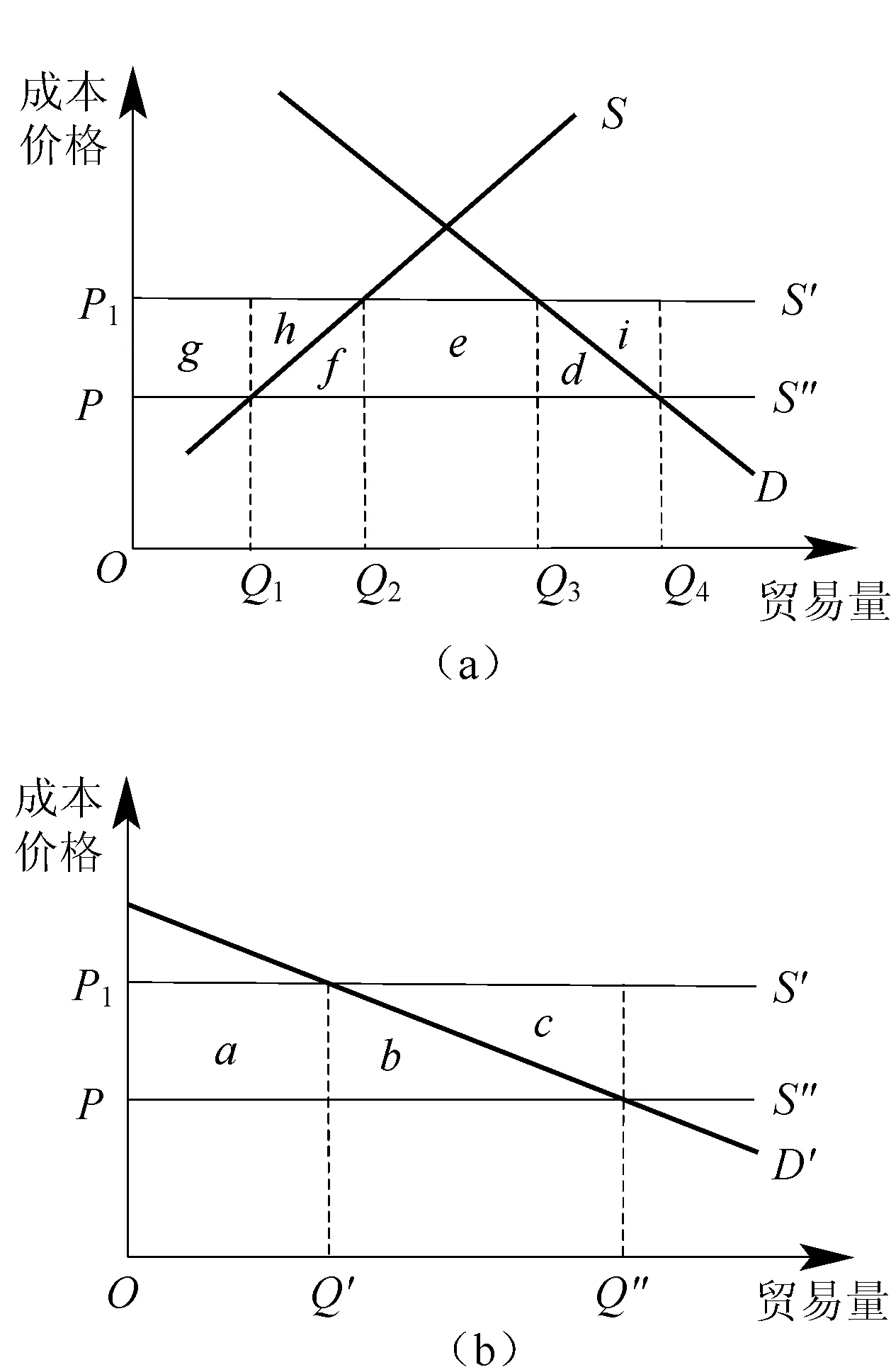

圖1 補貼和反補貼措施

出口補貼對進出口國的影響如圖1所示。圖1(b)中曲線D′是進口國的進口需求曲線,曲線S′是出口國的出口供給曲線,OP1則是自由貿易時該商品的國際價格。自由貿易條件下,進口國的進口量是OQ′。進口邊際收益等于邊際成本,OQ′是最佳的貿易量。假如中國對銅版紙實施出口補貼措施,給本國的銅版紙出口廠商提供PP1水平的從量補貼,使得其產品的價格由OP1下降到OP。價格下降后,歐盟的進口需求隨之擴大,由OQ′增加到OQ″。這時的進口需求價格(邊際收入)是OP,而它是小于供給價格(邊際成本)OP1的。由于進口產品的價格下降,歐盟對進口產品的消費相應增加,消費進口產品的歐盟消費者其剩余增加了a+b。中國的出口損失為a+b+c。

在圖1(a)歐盟的市場上,出口補貼使中國出口產品的供給曲線由S′下移到S″,相應的該產品的歐盟市場價格由OP1下降到OP,歐盟總的消費量(歐盟產品消費量加上進口產品消費量)隨之上升,從過去的OQ3增加到OQ4。就歐盟消費者來講,其消費者剩余增加了g+f+e+d+h;就歐盟廠商來講,產量由OQ2減少到OQ1,其生產者剩余減少了g+h;中國的出口量盡管擴大了,但也損失了出口補貼f+e+d+h+i。綜合兩國的得失,合計出現凈損失h+i。

出于抵消的目的,歐盟征收相當于出口補貼的反補貼稅,使得歐盟市場的價格由OP回升到OP1。價格的上漲促使歐盟的廠商擴大生產,而一些原來由于成本高而無法進行生產的廠商也開始進行生產,這時他們獲得的生產者剩余增加了g+h,先前的損失又回來了。但消費量也隨價格的上漲而減少,消費者損失的消費者剩余為g+f+e+d+h。歐盟由于征收反補貼稅獲得了關稅收入e。

由于歐盟的進口從Q1Q4減少到Q2Q3,中國提供的出口補貼減少了h+f以及d+i,有凈收益出現。但就歐盟和中國的綜合得失而言,出現凈收益h+i。理論上的可能結果是這樣,然而在當前的實際當中,并不能肯定中國銅版紙出口行業獲得了出口補貼:一是中國政府還沒有承認,二是歐盟方面還沒有得出調查結果。

就中國政府還沒有承認這一點而言,中國商務部新聞發言人姚堅的談話已經很明確。姚堅表示,數月前歐盟已經對中國銅版紙發起反傾銷調查,并在反傾銷調查中采取歧視性的、不公正的“替代國”做法,另一方面在未承認中國市場經濟地位的情況下又對中國產品啟動反補貼調查。這構成了對中國產品的雙重歧視,也違反了WTO規則。姚堅表示,歐盟對華啟動反補貼調查,是向外界發出的一個錯誤的貿易保護主義信號。近年來,中歐經貿關系總體呈健康發展態勢,雙方互為重要貿易伙伴。中方認為,雙方應當從維護和穩定國際貿易環境的目標出發,遵循發展、平等、互利的方針,通過磋商合作妥善處理經貿摩擦,實現互利共贏。姚堅強調,當前國際經濟出現復蘇跡象,但仍然面臨著赤字和債務不斷、金融體系脆弱、市場需求不足等風險,特別是貿易保護主義仍在蔓延。在此關鍵時刻,中方對歐方所作出的立案決定及由此產生的負面影響高度關注。中方將按照WTO規則密切關注案件進展,并保留采取進一步措施的權利。[4]這表明,作為WTO成員方的中國理直氣壯。

假如歐盟經過調查證實了中國銅版紙出口行業獲得了出口補貼,并最終開征了反補貼稅,那么中國銅版紙出口受到的可能的影響仍有待于進一步評估。近年來,中國銅版紙出口量出現較大幅度的增長,據海關統計數據,2009年1~10月,中國出口銅版紙109.4萬t。其中,對歐盟出口量為16.6萬t,占國內銅版紙出口總量的15%,超過同一時期對美國的出口量。一旦歐盟對銅版紙征收反補貼稅,將至少有20萬t銅版紙回流,國內市場大概需要半年時間來消化。而這段時間,造紙企業銷售價格、單位利潤、噸值毛利和開工率都會下降。業內人士認為,2010年銅版紙很可能出現降價的拐點,各公司因此可能犧牲自己的利潤或者限產保價。

當然,就本文的學術討論而言,中國銅版紙出口減少是好事,政府給予出口補貼不足取。近年來,我國自然資源的逐漸枯竭和環境的破壞已經提醒人們,能源、原材料已經不再是我國的充裕要素,根據比較優勢原則,我國不應當出口那些密集使用我國非充裕要素的產品,如銅版紙等。現階段,對資源消耗型的產品絕對不可以輕易提供出口補貼,甚至在某種程度上應歡迎外國公司向我國傾銷這類產品。我國企業則應當從資源消耗型工業部門中適當退出,轉而大量進口這些產品來滿足國內需求。

三、歐盟對華反補貼的走勢

1.歐盟的調查取證將會很困難

直到今天,WTO的經濟學家仍在對政府補貼的影響范圍和效果進行認真研究,筆者堅信,相當多的WTO成員方的中央和地方政府仍維持大量的名目繁多的補貼,并為其尋找各種正當理由。由于相當部分的政府補貼會導致貿易扭曲,WTO要求各成員政府必須將此類補貼上報WTO。但截至目前,只有很小一部分成員履行了向WTO通報的義務,從而導致對政府補貼使用和效果的相關信息嚴重匱乏。同時,缺乏對補貼行為的統一定義也加大了獲得政府補貼系統相關信息的難度。

自然地,反補貼調查不僅要調查企業這一在補貼行為中充當“笑納”者的當事方,更要調查給予補貼的政府,這使得啟動反補貼調查要比啟動反傾銷調查難度大得多。在國際貿易實踐中,直接的出口補貼較容易被觀察到,容易招致別國的投訴,且WTO也對出口補貼行為進行了規范,所以目前各國都較少使用直接的出口補貼,而是采取一些相對隱蔽的做法,無疑使得對補貼的調查更為困難。從政治角度看,反補貼調查更敏感,關系到一國出口產業及政府政策。政府部門或任何公共機構和相關企業想搞補貼發放和接受補貼,他們之間就會直接或間接地進行相當多的各種形式的接觸,而調查政府部門或公共機構和企業之間的轉移支付,不僅干涉他國的國內法和國家政策,還會引發大量政府間的交涉。所以一個進口產品的案件就直接引發政府間政治的波動,這是每一個政府都必須慎重考慮的。[5]

2.歐盟需要走的程序還很多

在WTO框架內的貿易救濟措施中,WTO成員方主管機構應其國內相關產業的申請,對已經接受補貼的進口產品進行反補貼調查,并采取征收反補貼稅或接受價格承諾等方式,抵消進口產品所享受的補貼,這是反補貼措施。反補貼措施只有在含有補貼的進口產品確實造成了損害或損害威脅,且二者之間存在因果關系時才能采取。除征收反補貼稅外,受害的成員國還可以向WTO申訴,通過其爭端解決機制來消除損害或損害威脅。

WTO《補貼與反補貼措施協定》(以下簡稱《反補貼協定》)規定,WTO成員方對進口產品實施反補貼調查及征收反補貼稅,一般要經過申請人申請、進口調查主管機構立案、磋商、調查、裁決、行政復議、司法審查及公告等程序。《反補貼協定》也規定,對某一特定補貼只能采取一種形式的救濟措施,要么征收反補貼稅,要么根據協定第4條或第7條的規定采取報復措施。

《反補貼協定》一般依賴于《關于爭端解決規則和程序的諒解》的爭端解決規則。成員國進行了磋商,但在規定期限內未能達成雙方同意的解決辦法,則可以將爭端提交到WTO的爭端解決機構去解決。如果一成員國在采取反補貼措施過程中,未能遵守《反補貼協定》第5部分的實質性或程序性要求,則其他成員國也可以通過爭端解決機制提出質疑。《反補貼協定》規定,爭端解決程序與反補貼措施可以平行引用。[6]

3.歐盟頻繁采用反補貼措施的可能性不大

即便是歐盟對中國出口銅版紙開征了反補貼稅,它在其他行業蔓延的可能性也非常小。據統計,1995—2005年各個WTO成員方發起的反傾銷調查、反補貼調查和保障措施調查等貿易救濟調查共計3164起,相當于每年發起287.6起貿易救濟調查。其中,反傾銷調查有2840起,年平均258.2起;反補貼調查有182起,年平均16.5起;保障措施調查有142起,年平均12.9起。反傾銷調查占到全部貿易救濟調查的89.8%,而反補貼調查只占5.8%,保障措施調查只占4.5%。

我國遭遇的情況也不例外,截至2006年10月,反傾銷措施仍是國外對我國的主要貿易救濟形式。統計數據顯示,加入WTO后,在國外對我國啟動的385起貿易救濟調查中,反傾銷案件占貿易救濟案件總數的69.6%,保障措施案件占11.4%,特別保障措施案件占17.9%,而反補貼措施案件只占1.0%。盡管近幾年我國遭遇的反補貼措施案件多了一些,但遠遠不會對我國的整體出口造成重大打擊。[1]

總之,我們對待歐盟首次對華反補貼調查的態度應該是:無須為慮。

[1]中國商務部.中歐貿易[EB/OL].[2010-05-26].http://www.cacs.gov.cn/zhongmeimaoyi/zhongou.aspx.

[2]包小忠,鄧念武.論我國出口產品面臨的反補貼訴訟[J].特區經濟,2006(5):20-21.

[3]BOUNDS A.歐盟將以關稅對付中國“補貼”[N].金融時報(英國),2007-11-15.

[4]商務部新聞辦公室.商務部新聞發言人姚堅就歐盟對中國銅版紙發起反補貼調查發表談話[EB/OL].(2010-04-17)[2010-05-16].http://www.mofcom.gov.cn/aarticle/ae/ai/201004/20100406872772.html.

[5]包小忠.反傾銷措施一枝獨秀的制度原因分析[J].亞太經濟,2006(2):30-32.

[6]包小忠.WTO框架內的貿易救濟措施研究[M].北京:經濟科學出版社,2008:7-11

OnEU’s1stanti-subsidyinvestigationintoChina

BAO Xiao-zhong

(College of Management, Dalian Univ. of Technology, Dalian 116024, China)

EU starts to make an anti-subsidy investigation into China’s art paper export to European. On one side, it is the result of the change of world economy environment; on the other side, it’s also the result of EU’s following the U.S. and Canada’s action. If China was levied on anti-subsidy duty, there would be great effect on China and EU’s producers and consumers. Also, there would be influence on benefit of each government. But it’s very difficult for EU to obtain proper evidence, and there must be many necessary procedures. So this 1st investigation will not go swimmingly. Furthermore, the possibility is so little for EU to take anti-subsidy measures later. In a word, it’s unnecessary for us to take much care about it.

EU; anti-subsidy; art paper

1671-7041(2010)06-0001-04

F742

A*

2010-06-10

包小忠(1968-),男,內蒙古通遼人,博士,副教授;E-mailxiaozhongb@yahoo.com.cn

猜你喜歡

今日畜牧獸醫(2022年10期)2022-12-23 06:23:28

今日畜牧獸醫(2022年10期)2022-12-23 06:19:54

今日農業(2021年9期)2021-11-26 07:41:24

建材發展導向(2021年15期)2021-11-05 08:22:20

今日農業(2020年13期)2020-12-15 09:08:51

湖北農機化(2020年4期)2020-07-24 09:07:10

甘肅教育(2020年8期)2020-06-11 06:09:48

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

中國外匯(2019年21期)2019-05-21 03:04:06

豬業科學(2018年4期)2018-05-19 02:04:38