論我國間接稅對收入分配的影響

2010-10-23 03:23:16杜洪林

華北水利水電大學學報(社會科學版) 2010年3期

杜洪林

(中南財經政法大學,湖北武漢430073)

論我國間接稅對收入分配的影響

杜洪林

(中南財經政法大學,湖北武漢430073)

政府應該充分發揮稅收在二次分配中的調節作用,縮小收入分配差距,實現社會的和諧發展。因此,在前人研究的基礎上,致力于分析我國間接稅的設計機理,探討間接稅對收入分配的影響,認為當前我國稅制的收入分配調節功能遠沒有充分發揮,以流轉稅為主體之一的稅制設計甚至惡化了初次分配狀況。提出政策建議,為稅制的進一步改革提供一點啟示。

間接稅;收入分配;稅收負擔

關于稅收調節收入分配功能的定位理論很多學者已經做了大量研究,如部分學者認為應該強化稅收的調節收入分配功能,將稅收調節功能融入稅制體系建設,讓稅制體系真正發揮起調節貧富差距、構建和諧社會的重任[1]。部分學者認為我國個人收入差距的擴大,根本原因在于個人初次分配階段上的不規范,稅收調節只能是一種稅后調節,因此,政府應將縮小收入差距的著力點放在調整和構建完善的個人收入初次分配體系上,只有在此基礎上才可能建立穩固、有力的稅收調節體系[2,3]。在間接稅調節作用的實證分析方面也有許多的研究成果。如李紹榮通過實證分析,認為在我國現行經濟制度和稅收結構下,流轉稅、所得稅、資源稅的增加均會擴大資本所有者和勞動所有者市場收入的分配差距,而特定目的稅和行為稅份額的增加則會縮小資本所有者和勞動所有者市場收入的分配差距[4]。劉怡和聶海峰通過對城市住戶資料的分析,認為我國當前以增值稅、消費稅、營業稅等間接稅為主體的稅收體系,在一定程度上惡化了收入分配狀況[5]。張陽運用一般均衡模型,計算了我國流轉稅稅負在不同收入水平人群之間的歸宿。認為流轉稅對市場活動征稅,并不是對社會個人收入分配結果征稅,因而流轉稅在社會經濟運行中的調控作用主要體現在對經濟運行的總量和結構的調節,并不對人們收入作出直接的調節,因此,流轉稅無法實現對社會收入分配中收入多的多征、收入少的少征的收入分配原則[6]。根據已有的研究成果,筆者重點研究流轉稅的設計機理和稅負轉嫁,以及流轉稅對中國居民收入差距的影響,并以湖北省某市的調查情況為例進行實證分析,以期為稅制的改革提出一點建議。

一、流轉稅的收入調節功能

(一)增值稅的收入調控功能

現行稅收制度中,增值稅已成為流轉稅的主要稅種。增值稅是對各類商品和勞務征收的稅種,具有典型的稅收中性的特征。從稅收理論上講,在社會經濟調控中,增值稅具有一定的累退性和難以防止稅負轉嫁的特性。稅負轉嫁是通過價格和產量的變動來完成的,這又與商品的供求彈性和需求彈性直接相關。一般來說,生活必需品的需求彈性較小,而奢侈品的需求彈性較大,這就決定了生活必需品的份額較大,而富裕階層的收入用于生活必需品的份額則較小。征收增值稅的實際結果,將是貧者的負擔率更高而富裕的人負擔率反而更低。因而這類具有累退性又易于稅負轉嫁的稅種難以真正實現稅收調節個人收入分配公平的原則。因此,增值稅不論是由作為生產者的企業負擔,還是由作為最終消費者的個人負擔,一般都不具有直接調控個人收入分配差距的功能。

(二)增值稅的稅負轉嫁

增值稅的設計是一門聰明的藝術。設計者用最隱蔽的方式欺騙消費者,使得大家在繳稅的同時都不會覺得痛苦。作為消費者會認為,繳稅的主體是生產商和經銷商,他們每一元錢的增值額都要繳納17%的部分給國家。但事實是,稅負仍然被絕大多數消費者承擔了。在商品供給和需求量達到均衡水平Q,其價格P,如果對價格P按照r的稅率征收一定的稅款P*r后,將改變廠商和消費者的行為。

假設消費者的需求彈性為E1,廠商的供給彈性為E2,則有:需求彈性為

則有:ΔQ2=ΔP2/P*Q*E2

產品在征稅之后,供給量和需求量通過自我調節一定會達到新的均衡水平,則有:

稅收負擔在廠商和消費者二者之間進行分配,則有:

聯立上述四個式子可以得到以下結論:

消費者分配的稅負為:

廠商分配的稅負為:

根據以上結論分析,首先,由于稅款的征收,導致了商品價格的上升,在廠商的供給彈性和消費者的需求彈性的作用下,供給量和需求量同時發生減少。一般來說,價格上升,消費量會減少;價格上升,供給量會增加,但是在這里供給量發生相反的情況。可以這樣理解,對產品征稅,相當于提高了產品的生產成本,而導致企業的利潤下降。企業為了增加利潤,采取減產的手段以提高產品的價格,因此,其供給量會下降。其次,對于產品征稅之后,所征的稅賦由廠商和消費者共同承擔,廠商的稅賦由消費者的彈性決定,而消費者的稅賦由廠商決定。最后,需求彈性的大小還與消費者的收入有關,收入較高的消費者,彈性較小;收入偏低的消費者,彈性較大,價格的微弱上漲都可能對其消費行為產生較大的影響。

(三)增值稅稅負轉嫁模式

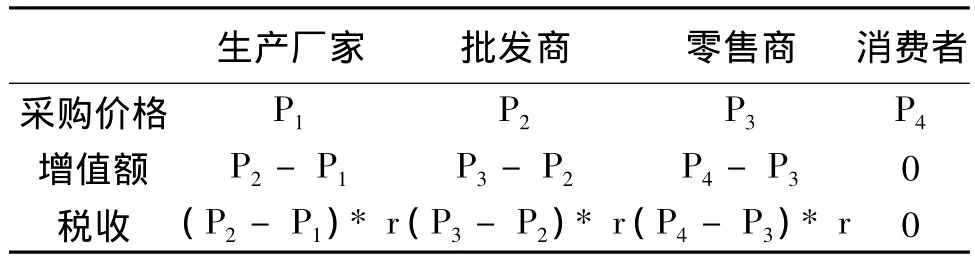

表1 增值稅的產生與稅收的繳納

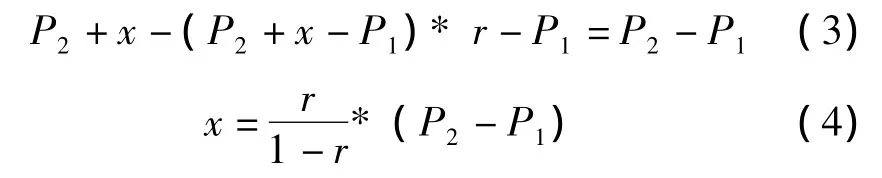

從表1中可以看出以生產廠家到批發商這個流通環節為例,每一件商品的出賣可以獲利(P2-P1),但是征收(P2-P1)*r的稅款之后,廠家的利潤額下降,只能獲得(P2-P1)*(1-r)的利潤。為了維持廠家的利潤水平,廠家會提高產品銷售價格,設產品的價格提升幅度為x,漲價之后,新的價格水平扣除稅賦和原材料采購成本,即為每件商品的利潤。數學表示為:

對于(4)式,將x對r求導可得:

因此,廠家為了維持原有的利潤水平,在征收一定的稅賦之后,會提升產品的價格x,而不是以(P2-P1)的價位賣出。從(5)式中可以看出,x對r求導后是一個大于零的增函數,即稅率越高,廠家就會制定出越高的價格,來轉嫁稅賦。

(四)消費稅和營業稅的收入調控功能

消費稅的部分稅目具備收入分配調節功能,如對一些奢侈品的征稅等。消費者在購買奢侈品時,除了承擔增值稅外,還應額外承擔一定金額的消費稅。消費稅的稅負轉嫁以及彈性分析都與上述增值稅類似。因此,基于高收入者對彈性的低敏感性,為了更好地發揮消費稅的收入調控功能,可以把一些奢侈消費品和奢侈消費行為納入到增值稅稅目范圍中來。不同收入群體由于不同的消費習慣,結果分擔了不同的稅負。

二、不同收入群體稅收負擔的實證分析

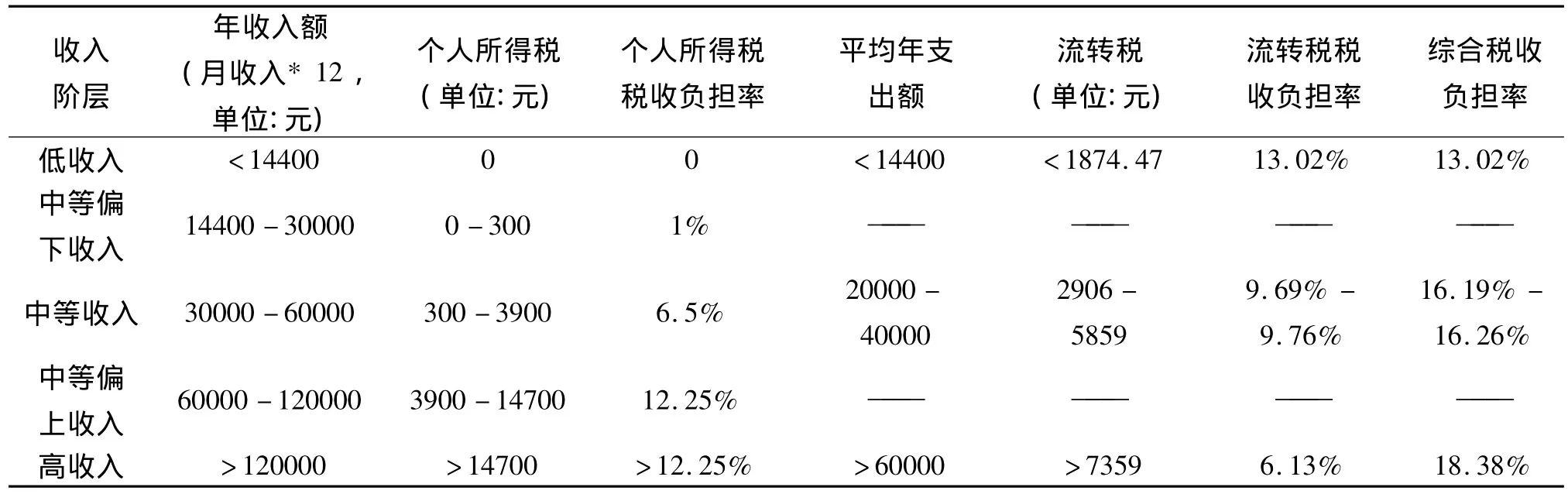

根據2008年度湖北省某市的居民收入和消費支出狀況,將該市居民按照收入不同從低到高分為5組,分別考察其收入和消費情況、個人所得稅、流轉稅等,從而可以計算綜合稅收負擔的大小。

從表2中可以看出,對于個人所得稅的稅收負擔率是逐漸變大,然而,對于流轉稅的稅收負擔率呈下降趨勢,由低收入階層的13.02%下降到高收入階層的6.13%。這是因為隨著收入的增加,居民的儲蓄增加,即部分收入沒有購買商品或服務,也就不需要繳納流轉稅,從而使得流轉稅的稅收負擔下降,此種結論正有力地揭示出了增值稅的累退性。其次,隨著居民收入的增加,綜合稅負率在增加,由低收入階層的13.02%上升到高收入階層的18.38%,這主要是由于個稅的超額累進稅率導致的。

三、政策建議

第一,降低增值稅部分稅目的稅率。在流轉稅的稅負大部分轉嫁到消費者的情況下,一般中低收入階層承擔了較重的稅負,實際上把大部分利益留給企業,從而造成了初次分配狀況的惡化。增值稅的累退效應給我們的啟示是降低部分生活必需品的稅率水平,可以改善低收入階層的福利。第二,繼續發揮營業稅的穩定功能。營業稅涉及國民經濟中第三產業這一廣泛的領域。第三產業直接關系著城鄉人民群眾的日常生活,因而營業稅的征稅范圍具有廣泛性和普遍性。隨著第三產業的不斷發展,營業稅的收入也將逐步增長。鑒于目前營業稅稅率設計的總體水平較低,對收入分配的影響不大,應繼續發揮營業稅的穩定功能和降低社會生產成本的功能。第三,擴大消費稅的征稅范圍和力度。消費稅是具備調節收入分配功能的一個重要潛力型稅種,應該對此充分挖掘。通過分析了解,高收入群體對商品的價格彈性是低敏感的,可以適當擴大消費稅的征稅范圍和力度,增加奢侈類商品和消費行為的征稅力度。

表2 湖北省某市居民收入、消費與稅收負擔調查表(數據作者整理)

[1]萬瑩,史忠良.稅收調節與收入分配:一個文獻綜述[J].山東大學學報(哲學社會科學版),2010,(1).

[2]劉尚希,應亞珍.個人所得稅:如何發揮調節功能[J].稅務研究,2004,(3).

[3]張文春.個人所得稅與收入再分配[J].稅務研究,2005,(11).

[4]李紹榮,耿瑩.中國的稅收結構、經濟增長與收入分配[J].經濟研究,2005,(5).

[5]劉怡,聶海峰.間接稅負擔對收入分配的影響分析[J].經濟研究,2004,(5).

[6]張陽.中國流轉稅稅負歸宿分析[J].財經論叢,2008,(5).

Abstract:In order to realize the harmonious development of society,The government should give full play to the allocation of tax revenue in the second regulation of to narrow the income distribution gap.Therefore,this article,on the basis of previous research,is to analyze the design of mechanism of the indirect tax on income distribution.In my opinion,the current distribution of our regulatory function of the tax is far from full.What’s more,as one subject of the turnover tax,the regime design even makes the initial distribution worse.Finally,this paper presents policy recommendations for further reform of tax system.

Key words:Indirect tax;Income redistribution;Tax burden

A Study of the Influence of indirect Tax on the Income Redistribution

DU Hong-lin

(Zhongnan University of Economics and Law,Wuhan 430074,China)

DF432

A

1008—4444(2010)03—0039—03

2010-04-08

河南省教育廳人文社會科學研究規劃項目(2009-GH-059);國家級大學生創新性實驗計劃項目(091047609)。

杜洪林(1984—),男,河南信陽人,中南財經政法大學財稅學院研究生。

(責任編輯:王晶)

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

今日農業(2020年20期)2020-12-15 15:53:19

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中國科技論壇(2017年7期)2017-07-25 08:49:53

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29