配套產業鏈的鏈條升級模式分析

——基于江蘇省樣本配套企業的調查統計

2010-09-09 04:54:10蔣蘭陵

中國科技論壇 2010年4期

關鍵詞:企業

蔣蘭陵

(揚州大學經濟學院,江蘇 揚州 225009)

配套產業鏈的鏈條升級模式分析

——基于江蘇省樣本配套企業的調查統計

蔣蘭陵

(揚州大學經濟學院,江蘇 揚州 225009)

從鏈條升級的必要性與可行性出發分析了產業鏈升級的最高級形態——鏈條升級的重要性與現實意義,運用主成分分析法判斷了影響鏈條升級的主要因素,根據創新能力的一些計算指標考量了鏈條升級的具體表現,并在江蘇省配套企業的實際調查中得到了進一步的驗證。

配套產業鏈;配套企業;鏈條升級

Abstract:Starting from the necessity and feasibility of chain upgrading,this paper analyzes the importance and realistic significance of chain upgrading,which is the most advanced pattern.Then this paper estimates the main influence factors with the principal component analysis method,and investigates concrete manifestation according to some calculation indexes of innovation capacity.Finally,the main conclusion is confirmed in the survey of sample enterprises.

Key words:corollary industry chain,corollary enterprises,chain upgrading

所謂配套,是指在整個生產鏈條中以一個主要生產環節為核心,其它生產環節跟進配合而形成的生產技術聯系。 劉振鐸(2002)[1]在《現代漢語辭海》中給出的定義:配套是把若干相關的事物組合成一整套。本文中“配套”所指的含義就是完整產業鏈上的一個個節點,做中間產品、半成品、生產工序的加工。從這個角度出發,沒有檢索到直接相關的文獻,只有與之相似的“外包”、“加工”等概念的文獻資料。

在經濟全球化和跨國公司全球產業鏈下,任何企業都必須融入其中才能生存發展。通過吸引外商直接投資發展本土配套產業的方式加入全球產業鏈,逐漸被認為是我國工業化的新道路和重大發展戰略。在這一發展戰略中,本土企業與跨國公司進行產業配套,成為外資企業的受包企業、配套加工企業,從而有可能吸收跨國公司的技術溢出,并獲得一定的生產技術、管理理念等,最終推動本土企業競爭力的提高和在全球產業鏈上的攀升。

1 鏈條升級的理論綜述

1.1 鏈條升級的意義

在產業鏈攀升的道路中,企業可以通過重新組織生產體系或更先進的技術使得投入產出的效率更高,也可以進入更加高端、精密的產品生產線,生產具有更高附加值的產品。 但是,Kaplinsky(2000)[2]認為,能夠真正改變企業在全球產業鏈中分配地位的是功能升級和產業鏈的鏈條升級。企業越來越不追求產業鏈的完整性,而是努力向“小、專、精”的方向發展。現代的企業競爭已經演變成一個產業鏈與另一個產業鏈之間的競爭。 Humphrey&Schmitz(2000)[3]認為鏈條升級的實踐形式是從一條產業鏈條跨越到一條新的、價值量高的相關產業的產業鏈,企業把一個產業中獲得的能力應用到另一個新的產業,或轉向一個新的全球產業鏈中。Kaplinsky&Morris(2002)[4]提出,產業鏈條升級是從一個產業鏈條轉換到另一個產業鏈條的升級方式。例如,從自行車產業鏈到摩托車產業鏈再到汽車全球產業鏈的轉變,臺灣企業從晶體管收音機生產轉到計算器又到電視再到電腦監視器以致掌上電腦等的一個過程。一般這種轉換都來源于突破性創新。通過剝離原有產業鏈的生產經營活動從而進入一個新的產業鏈條,表現在企業利潤率更高,新產品市場銷售比率上升。

1.2 鏈條升級的實現路徑

Utterback(1999)[5]的實證研究表明,60%~80%的重要創新都是受需求拉動而產生與擴張的。Su-Lee Tsai&Cheng Hsu 在對以“Dynalab”(華康公司)為典例的基礎上研究了IT產業的跨國公司投資現象,與之前的發達國家不一樣,稱之為“逆杠桿”。企業憑借與跨國公司的合作機會,學習、挖掘、套取先進的技術、管理、營銷等資源,互動創新,迅速積累和整合自己的國際化資源,提高企業競爭力,最終成長為能夠撬動更多的國際合作的專業性生產企業。以華康為例,最初是夏普和松下的代工企業,在配套加工的基礎上,拓展新的領域——彩色印前領域與加值網絡領域,成長為世界著名企業。逆向操作由最初的被動合作變為主動合作,單一配件合作生產轉變為多配件生產合作。Zwemuller&Brunner(2005)[6]針對高速增長的市場需求空間經濟體,指出通過本土市場需求容量所內涵的對創新動力引致功能的發揮,提出了需求所引致的創新思想。國內學者王睢(2003)[7]指出,所謂杠桿就是指公司的外部資源。 利用這些資源,如自然資源、廉價勞動力等作為公司產品的一種輸入,輸出高附加值產品以形成競爭優勢。方琳(2004)[8]從理論上對逆杠桿操作的相關問題進行系統地總結,對中國加工制造業企業參與國際競爭提出了可行的建議。張春勛等(2008)[9]認為順軌創新是對技術創新路徑依賴的較好突破,順軌創新就是順沿著企業的技術軌道進行技術創新,通過在同一技術軌道內充分利用原有技術、知識和能力產生新技術、新知識和新能力而逐漸持續提高企業的創新能力。 張杰等(2007)[10]認為中國本土企業突破“結構封鎖”之道的關鍵在于培育中國的高端需求市場與加快合理的需求結構轉化。佟巖等(2008)[11]從系統論的角度提出了ETSI的自主創新模型,因為經濟、技術、組織、制度因素都對產業技術進步從模仿學習到自主創新的轉移有決定性的影響。張可遠等(2007)[12]從技術創新、供給動力、需求能力、對外貿易、結構因素和政策推動等六個方面建立了產業之間轉移的評價指標體系。

2 中國配套產業鏈進行鏈條升級的意義

2.1 鏈條升級的必要性

在全球產業鏈下,發達國家的跨國公司擁有強勁的市場和技術壟斷優勢,發展中國家的企業只能以代工方式參與到全球的生產網絡中,在產業鏈中處于低端環節。發達國家的跨國公司作為產業鏈的主導者,通過技術標準、授權、質量、交貨等各個因素來控制發展中國家的企業,使本土企業被“俘獲”或“鎖定”于低附加值、低創新能力的微利化的產業鏈配套加工環節[10]。在大量吸引外商直接投資的前提下,東道國的經濟發展具有較強的路徑依賴性,可能在技術創新的過程中會出現 “引進——落后——再引進——再落后”的惡性循環。從制度經濟學角度來探究其原因,主要是與資產專用性相關。

威廉姆森指出,資產專用性是指在不犧牲生產價值的條件下,資產可用于不同用途和由不同使用者使用的程度。在本土企業被“鎖定”的狀態下,技術創新的轉換成本,也就是從一種產業轉換到另一種產業所需要的成本非常大。在縱向一體化的過程中,技術上的相互依賴造成資產的專用性較強,技術創新、鏈條轉換的成本也就越大。諾斯也認為后發國家或地區在發揮后發優勢過程中,由于初始技術或制度變遷的路徑存在著多重選擇,一旦選擇失誤,其經濟發展由于路徑依賴會陷入困境。

如果維持在傳統的配套產業鏈下,本土企業很難產生企業層面或產業層面的自主創新能力,因此要突破跨國公司對本土配套企業的“鎖定”,本土企業需要借助跨國公司這一跳板,從原有的產業鏈中突圍出來,形成新的產業鏈,并在新的產業鏈中成為主角,與跨國公司共同支配整個市場。

2.2 鏈條升級的可行性

鏈條升級對于增強本土企業競爭力,提高企業經濟效益發揮著顯著的作用。本土企業需要從中國制造向中國創造轉變,鏈條轉變則是本土企業不斷地由低端走向高端的重要途徑。在產業鏈條轉換過程中,本土企業更有機會爭取到鏈主的地位。對于從事配套加工的本土企業而言,應該學會兩條腿走路,將定牌配套加工與創造自有品牌結合起來,這一點格蘭仕品牌的成功經驗值得借鑒,把自營品牌與OEM貼牌相結合,利用國際知名企業的品牌、銷售及服務網絡等資源,把自己的產品成功地打入國際市場。在中國,配套產業鏈上的加工企業除了自身的“干中學”,在配套中模仿創新,更需要外部環境的支持。從低端加工環節走出來的過程是艱難的,資金、市場、技術、人才每一個對于配套企業來說都是瓶頸,因此鏈條升級作為產業鏈升級的最后一種模式,既代表著最高級的境界,又表征著其道路的曲折。

結合前面眾多學者的研究觀點,為了考量鏈條升級的可能性,從配套產業鏈的角度建立ECDP模型來綜合地評價鏈條轉換的條件。

3 ECDP鏈條升級評價指標體系的建立

3.1 ECDP評價指標體系

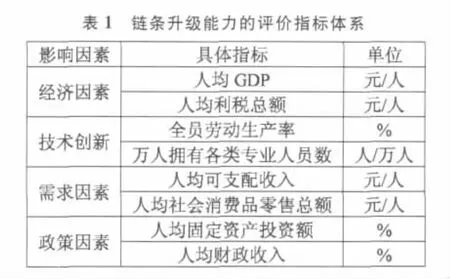

借鑒國內外學者對發展中國家技術創新、產業鏈轉換的眾多觀點,西方認為經濟、技術、需求、政策支持(Economic factors——Technological factors——Demand factors——Policy factors,ECDP)對本土配套企業從模仿學習到自主創新起著重要的影響作用。其中,經濟因素是產業鏈條轉換的宏觀基礎,鏈條升級的關鍵是企業的技術創新,需求因素是鏈條升級的重要突破與策略選擇,配套政策是鏈條升級的有效支撐。由于這四個影響因素對應的原始指標很多,容易使得分析復雜性增加,這里對每個因素只選取有代表意義的少數幾個指標進行主成分分析(見表1)。

因為主成分分析方法可以把多個原始指標減化為有代表意義的少數幾個指標,使大部分信息更集中、更典型地表明研究對象的特征。常用來反映經濟因素的指標是人均GDP,企業的人均利稅情況可以反映企業的實力,這一指標與企業的產品銷售收入、利潤相對應,是企業進行升級的基礎;全要素生產率(TFP)是衡量技術進步或技術效率等方面水平的綜合指標,反映在對經濟增長的貢獻上,表現為不能由要素投入增長來解釋的產出增長部分;技術創新離不開研發,專業的技術人員是研發的軟肋,是企業研發能力、產出能力的保證;企業的升級離不開社會環境的支持,產品的創新來自于需求的驅動,消費者的消費欲望可以給企業提供升級的構想,而消費者的實際消費可以促使企業實現升級;最后,企業的升級還離不開政策的扶持,尤其是為發包企業配套的本土企業,除了實力雄厚的國有企業之外,占大多數的仍是民營企業,這些企業更需要政府的傾斜性政策的支持。

3.2 鏈條升級能力的測度——主成分分析

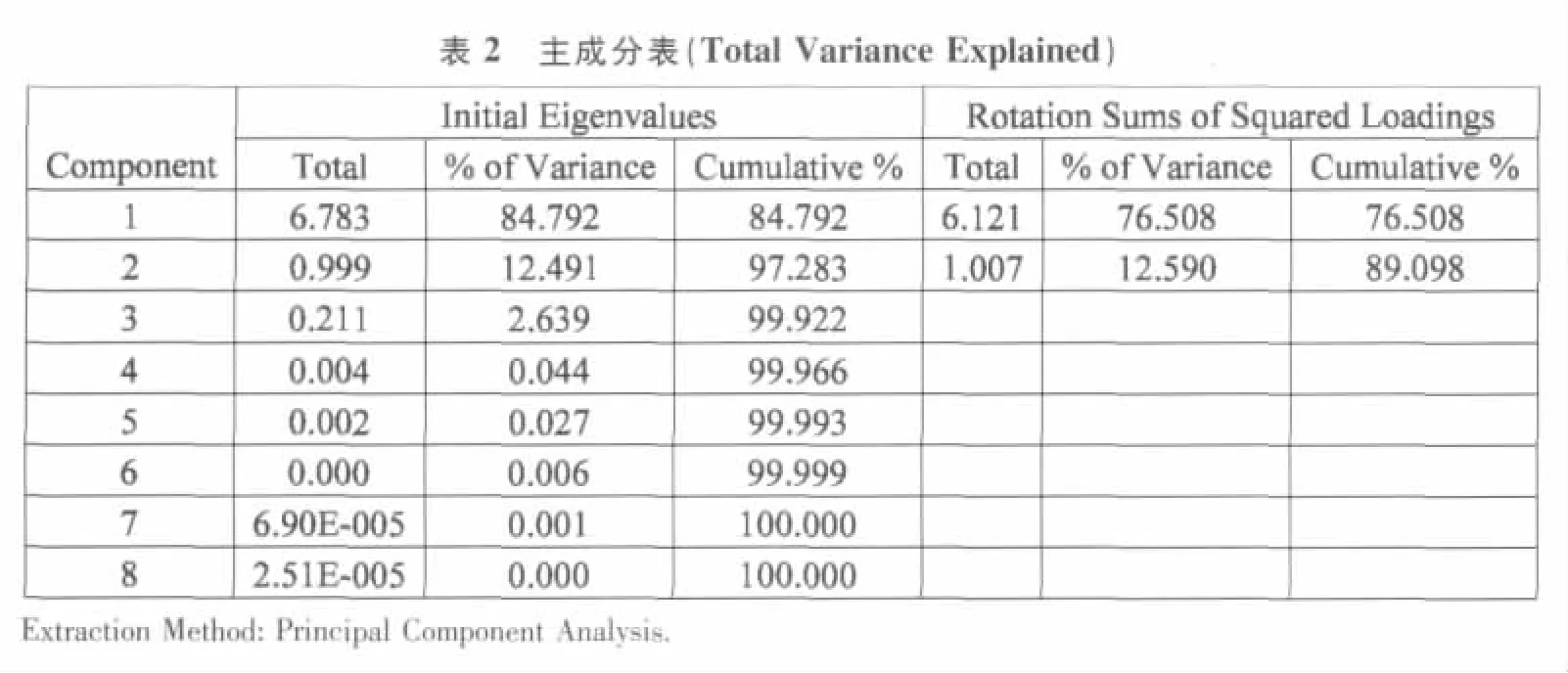

對1998—2007年全國的80個數據根據主成分分析方法的原理,運用SPSS軟件進行計算機處理。KMO值檢驗結果0.655,大于0.5;Bartlett球形檢驗的Sig.取值0.000,拒絕該假設,表示適合做因子分析。

經分析計算列出了所有的主成分,且按照特征根的從大到小次序排列(見表2)。第一主成分特征根為6.783,方差貢獻率為84.792%,前三個主成分的累計貢獻率為99.922%。根據提取因子的條件——特征值大于1,可以選取出人均GDP與人均利稅這兩個因子。從主成分因子的信息貢獻看,影響產業鏈條轉換的主要因素是經濟因素。中國這樣的發展中國家參與到發達國家主導的產業鏈生產網絡體系,從而完成了經濟發展的原始積累。借助于外力,中國可以提升整體的經濟實力,同時為下一步發展夯實基礎。為了不被原有的全球產業鏈“封鎖”,中國的本土企業需要自主創新,而創新的基礎是多方面的,經濟基礎、生產要素基礎、需求結構基礎等等,而最根本的仍然是經濟基礎。

3.3 鏈條升級的外在表現——創新能力分析

以多數學者采用的創新產出衡量指標——發明專利的授權量為例,本土大中型工業企業(由于受到指標來源的限制,本文的研究對象主要涉及大中型工業企業。當然,在配套產業鏈上,工業中的制造業是外資主要的投資對象,鏈條升級與普通的產品升級、工藝升級不同,這不是一般性的企業都能進行的升級模式,因此,大中型工業企業更具鏈條升級的可能)發明專利由1999年的5879件上升到2007年的43652件。同期,技術開發經費支出總額也由1999年的567.24億元增加到2007年的4123.73億元。從整體上來看,創新產出在近幾年得到了快速的增長,當然這與高額的研發投入是分不開的。

(1)創新產出率。

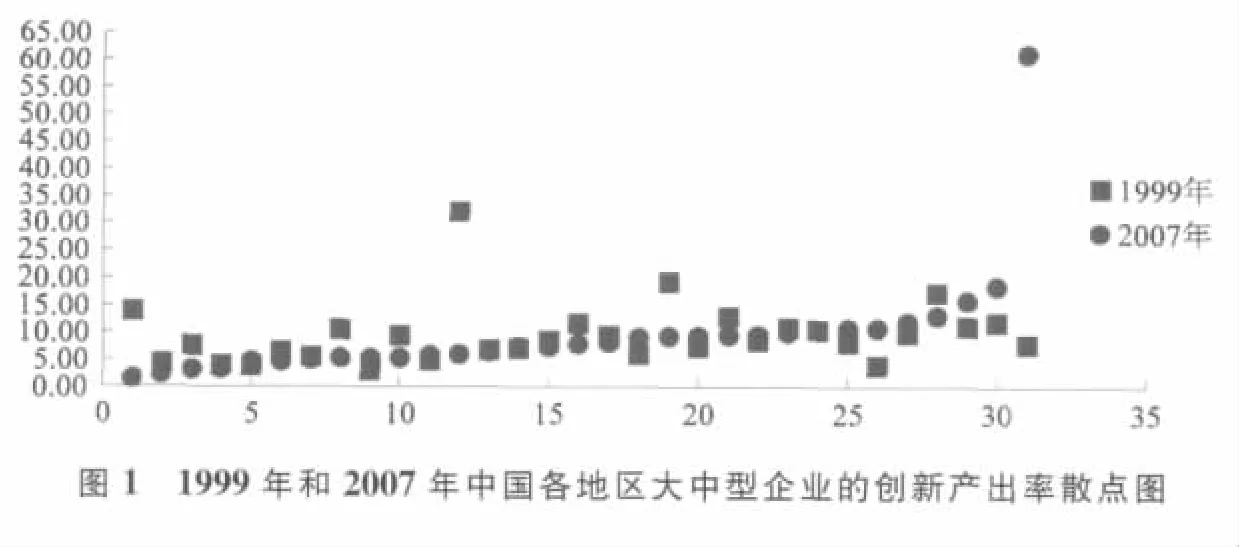

借鑒余冬筠(2009)的計算方法,將創新產出率定義為每單位創新投入產出的創新數量,也就是每單位研發經費支出創造的發明專利的數量。根據《中國科技統計年鑒》1999—2007年的數據整理,分別計算出中國31個省市自治區(西藏自治區除外)的對應數值。計算結果表明,一是全國大中型工業企業的總體創新產出水平小幅提高,1999年每單位研發投入的發明專利授權量是10.36,2007年增加到10.59;二是全國31個省市自治區中有17個地區出現了下降的勢頭,尤以遼寧、安徽、廣西、海南更為明顯,分別從1999年的10.42、7.42、31.80和13.81, 下降到2007年的 5.17、3.05、5.78和 1.45。這表明在對外開放深入開展之際,各個地區的創新動力已經參差不齊,仍以粗放模式發展的地區已經初現疲態;三是1999—2007年,各個地區之間的創新產出率的差異有所擴大。通過兩個年度31個地區創新產出率的散點圖可以明顯反映出這個現象(見圖 1)。散點的外圍在不斷擴張,如北京市2007年的創新產出率高達60.96,傲居第一,廣東省以18.60位居第二,而最小的海南省僅有1.45。雖然31個地區各自都有不同程度的創新努力,但各地區的創新能力仍有較明顯的差異。

(2)創新集中度。

通過發明專利授權量最多的前幾個地區的累計數占全部總量的比重來反映,經計算顯示,中國的創新產出集中度日益增加。1999年,前6個地區的發明專利數占全國總數的64.94%,前10個地區的則占到77.97%;到了2007年,大中型工業企業全部專利發明量的71.99%是由前6個地區創造的,81.85%的專利發明是由前10個地區實現的。中國的創新投入與產出的地區集聚現象比較明顯。一直處于創新產出領先地位的地區包括山東、江蘇、上海、浙江和廣東,其中江蘇省1998年和2007年均處于全國第二,1998年僅次于山東省,2007年僅次于廣東省。

4 鏈條升級的實證調查分析

2008年10月向江蘇省13個城市(其中一個城市沒有能回收問卷,所以這里只是能對江蘇12個城市加工配套樣本企業的分析)的部分本土配套加工企業發放400份調查問卷,2008年12月至2009年1月先后收回問卷共335份,成功發放率達83.75%。回收問卷后,在統計過程中,共扣除2份無效調查問卷,實際有效的本土企業調查問卷共333份,回收有效率高達99.40%。

4.1 樣本配套企業的基本情況

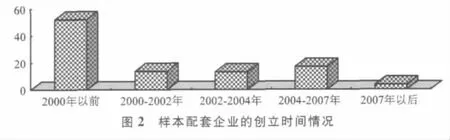

(1)創立時間。

在被調查的配套企業中,52.11%的企業是在2000年以前成立的(見圖2),從事配套加工生產已經有相當長的時間,隨著外商投資企業在中國的深入發展,近幾年來新加入的配套企業不斷增加,調查中2004年以后成立的配套加工企業共69家,其中有12家是2007年以后剛成立不久的。由此可見,配套加工生產在外商投資企業迅速發展的大背景下規模仍在不斷擴大,新鮮血液繼續源源不斷地注入。

(2)從事配套業務的時間。

樣本企業中有些企業是專門從事配套加工生產,還有部分企業是從原來的其他形式改變成配套加工或是配套加工只是其主要業務的一部分,在對這項統計實際有效的配套企業中,從事配套業務超過五年以上的企業占到一半以上,達總樣本數的62.19%,配套歷史在1年以下的僅占6.87%,絕大多數企業都具有長期從事配套加工的生產經驗、企業動態發展變化及企業家的創業理想等,因此為配套加工的產業升級提供了可能性。

(3)配套業務。

在有效樣本中,60.38%的企業主要提供的是零部件加工生產業務,有12家企業既提供零部件生產,又能夠進行成品組裝。從區域分布的角度來看,蘇南地區的成品組裝配套加工主要集中在無錫市、蘇州市和鎮江市,占蘇南地區被調查企業的30.06%;蘇北地區從事成品組裝的企業共60家,占比37.5%,主要分布在揚州市、淮安市、連云港市和徐州市,蘇南蘇北在這一方面基本上體現出配套企業加工生產類型分布的相對一致性。另外,配套初期,只為本地企業提供配套加工的企業共16家,僅為外地企業提供配套的達到56家,74.74%的樣本企業既為外地企業提供加工,也服務于本地企業。其中,配套的外地企業超過本地企業的樣本企業有112家之多,占到51.85%。2008年以來,僅為本地或外地企業配套的企業數量略微有所減少,更多的企業實現了雙向配套。

(4)行業分布。

在這次的問卷調查中,被調查的企業所屬的行業分布較廣泛,可以代表江蘇省目前配套加工制造業的整體水平。333家配套企業涉及21個具體的制造業行業門類,相對集中在電氣機械及器材制造業、電子及通信設備制造業、交通運輸設備制造業、普通機械制造業、紡織業等制造業行業中。按照《中國工業經濟統計年鑒》對制造業的分類,將所有的制造業劃分為三類:輕紡制造業、資源加工制造業和裝備制造業。本次被調查的配套加工企業中屬于裝備制造業的多達176家,占總樣本數的52.85%;輕紡制造業企業數占到17.12%;資源加工制造業企業共100家,占總調查企業數的30.03%,這與江蘇省外商實際投資的行業分布情況基本一致。

4.2 樣本配套企業的鏈條升級能力評價

鏈條升級的能力可以通過前面的創新能力指標體現出來,但是在對樣本配套企業的調查中這些指標對應的數據由于涉及到發包企業知識產權等問題很難獲取,僅能通過一些間接性的指標反映。在第三部分創新能力的分析中已經得知,江蘇省的創新產出在全國處于領先地位,因此可以從側面看出江蘇省的經濟環境優越,從而可以假定需求與政策因素的影響均是積極的。經濟因素方面主要由銷售額與利潤額指標來表現,技術創新方面可以通過樣本企業的高學歷人才情況和自主研發水平體現。

(1)配套企業的年銷售額迅速增加。

從配套初期的企業銷售額與2007年銷售額的同比對比中,可以非常清晰地觀察出配套企業的快速成長,由創立初期4.89億元的企業平均銷售額增加到2007年年底的110.44億元,平均增長達22.58倍之多。自從事配套加工業務以來,被調查企業的銷售規模得到了快速發展,初期銷售額不到100萬的企業達到54家,到2007年已經下降到僅剩3家;1000萬以上的企業數量已經從原來的83家快速增加到229家,增幅達到75.90%,尤其是銷售額1億以上的配套企業在2007年已經達到104家,是配套初期被調查企業的5.78倍。借鑒統計年鑒中將營業收入500萬元以上的企業定義為規模以上企業,這里擬將銷售額在1000萬元以上的企業定為規模較大的配套加工企業,在配套初期,整個被調查城市區域范圍中共有83家這樣的企業,而這個數字到2008年已經增加到244家。自配套加工以來,銷售額突破10億元的企業數量也有驚人的變化,初期這樣的企業在蘇南地區整個被調查企業中只有1家,目前已經擴展到了21家,在蘇北地區目前已占38.10%。大型配套加工企業以裝備制造業行業居多,還有極少數屬于紡織業、非金屬冶煉業。越是技術、資本密集型產品、高附加值產品,其銷售額越高、利潤也越豐厚,以船舶配套為例,若生產1000萬載重噸的造修船能力,其產值能夠實現千億元,況且在高產值的保障下,研發投入、產業鏈升級等也具備了必需條件。

(2)利潤水平不斷提升。

樣本企業中利潤水平沒有發生變化的本土企業數目共66家,占有效樣本總數的21.02%,利潤率在15%以上的被調查企業共15家,只占到總樣本數的4.78%,大部分企業的利潤率水平偏低;利潤水平明顯提高的企業比重達到總樣本數的42.68%,其中大部分企業的利潤水平提高都非常有限,只有極少數企業(22家)利潤提升幅度較大,還有34.71%的企業利潤水平呈現下降趨勢。利潤率水平上漲幅度平均超過10%以上的被調查企業普遍集中于醫藥制造業、電子及通訊設備制造業、普通機械制造業、專用設備制造業等產品附加值相對較高的行業。

(3)高學歷人才比例不斷增加。

被調查本土企業的統計顯示,凡是有本科文化水平以上員工的企業,本科職工數量占總員工人數的比例都是呈遞增趨勢。創立初期,員工中沒有本科以上學歷的企業共29家,由于數據缺失或初期未填寫的企業達76家,樣本企業中有58.33%的企業在初期就已經聘用了本科以上的員工。隨著企業規模的擴大、產品研發、技術升級等發展的需要,企業雇用的高學歷人才比例不斷增加,2007年年底,樣本企業中93.12%的企業都有了一定比例的高學歷人才,本科以上人員占員工總數比重超過20%的企業有57家;截止2008年,僅1.45%的樣本企業仍未有本科以上的工作人員,本科以上人員占員工總數比重超過10%的企業為43.12%,其中超過20%的企業達77家,比2007年增加35.09%,高學歷人才集聚的企業主要分布在裝備制造業及醫藥制造業、非金屬礦物制品業等技術含量較高的制造業行業,如在樣本企業中某企業本科以上人員占總員工比例最高的已達75%,這一企業從事的即為機械制造的配套加工生產。

(4)自主研發增加。

從有效問卷中可以看出,目前81.71%的本土企業在生產過程中具備一定的自主性研發能力,這包括配套初期就有自主研發以及初期沒有現在具有自主研發的企業。36.28%的被調查企業經歷了從沒有到有的過程,其中提升企業原產品質量的加工企業有31家,具備新產品研發能力的企業23家。

樣本企業中有45.43%的企業長期以來在生產過程中有自主性研發,而在具有自主研發的企業中,71.53%的企業能夠同時具備提升產品質量和研發新產品的創新能力,另外有23家企業一直以來能夠研制新產品。能夠進行新產品開發的企業主要分布在醫藥制造業、非金屬礦物制品業、電子及通訊設備制造業、機械制造業、專用設備制造業等高新技術產業。

4.3 樣本配套企業的鏈條升級水平

經過對江蘇省400家本土配套企業的典型式抽樣調查,根據回收回來的有效問卷統計,335家本土配套企業描述了企業配套初期與當前企業經營的范圍,生產產品的名稱。在這335家企業中,有39家企業在從事配套加工過程中實現了產業鏈條的升級。具體表現為從一種產品的配套升級為不同類型的其他產品,從單純的配件加工到整件生產,以及從一個產業發展到另一個產業的最高級形態。這些企業大多分布在服裝及纖維制造業、造紙及紙制品業、紡織業及金屬制品業等低附加值的勞動密集型產業,僅有6家企業屬于交通設備制造業、電氣機械及器材制造業和電子通信設備制造業這樣的資本技術密集型產業。

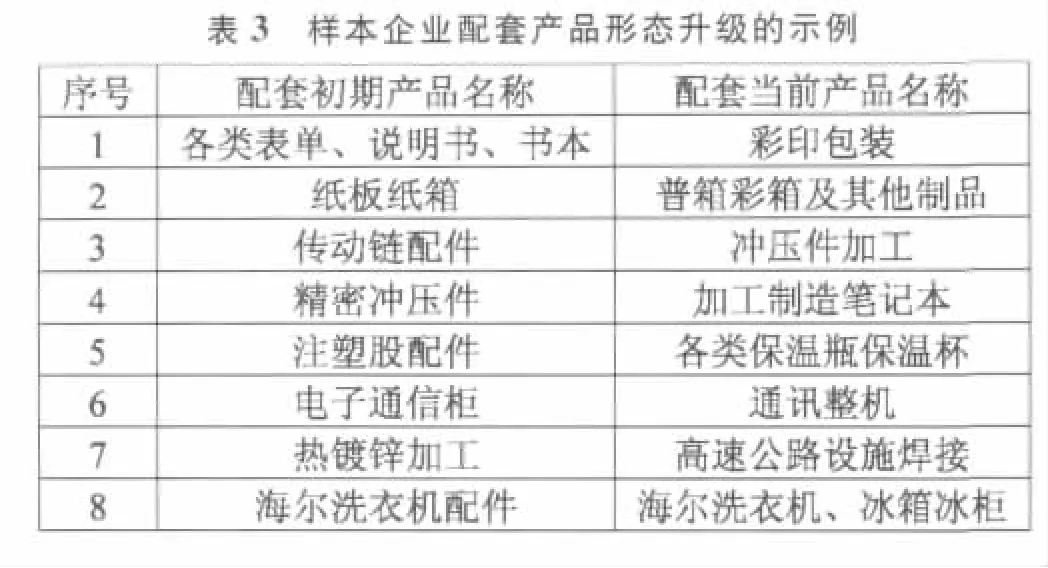

(1)低級產品形態高級化。

部分樣本企業配套產品形態的變化可以看出,鏈條升級的低級形態可以表現為從原先單純的配套加工配件、輔料發展到最終產品的全套加工生產,如單純的加工各類表單、書本發展到全套的彩印包裝、傳動鏈配件的生產到加工沖壓件(見表3)。本土配套企業配套初期僅從事某一產業鏈上一個生產環節點的配套加工,發展到現在可以擔任一個產業鏈上某一環節或幾個環節完整的生產角色,這個產業鏈可以是原先產業鏈的延續,也可以在原先配套生產基礎上開辟新的配套生產鏈。

(2)鏈條轉換。

產業鏈升級最高級的形態就是同一企業不同產業之間的轉換。作為配套企業,很可能會被外資發包企業“鎖定”在低附加值的環節,處于從屬附庸地位。如果在配套生產的過程中,配套企業能夠挖掘出新的產品,開發新的產業,就能夠改變自己的被動狀態,從接受訂單、接受考核到主動地掌握話語權,成為產業鏈的“腦組織”。 鏈條升級,不同產業之間的轉換在配套企業產業鏈的運作中確實是存在的,但這樣的升級形式所占的比例卻相當的小,仍集中于一小部分本土配套企業。

比如,在樣本企業中,部分樣本企業的配套從助力車的轉向軸承發展到汽車水泵軸連軸承,從摩托車齒輪鍛件到汽車及其他車輛的精鍛件,從自行車輪輞到電動車的輪輞、車把貨架等;某一樣本企業的生產從普通的民用產品升級到核心制造業,將民用鐵掛鎖、抽屜鎖的生產技術轉換到各類汽車鎖的加工上,實現了產業鏈的鏈條升級。隨著人民生活水平的提高,老百姓的生活質量標準也跟著不斷提高,企業從消費者的需求出發,將產品的生產與適時的消費需求相結合,引發產品的新市場形成。例如,某企業從原先服裝的生產加工拓展到野營用品的生產,從飼料機械的制造衍生到環保設備的生產,從普通制造業產品加工發展到服務業。

由以上的分析可知,中國從事配套加工的本土企業進行鏈條升級(這一產業鏈升級的最高級形態)具有重大的現實意義,也是企業生存發展的根本要求。影響鏈條升級的外部因素仍是一國的經濟基礎。從鏈條升級的外在表現形式——創新水平來看,盡管各個地區創新水平的差異仍然十分明顯,但總體上的創新程度都有所提高。同時,創新產出集中之地也正是外商直接投資較為密集之處,兩者彼此映襯。從對江蘇省12個城市的調查中也可以發現,僅有少量配套企業已經出現了完整意義上的鏈條升級,部分企業已經具備了鏈條升級的一些基礎。“星星之火,可以燎原”,伴隨著競爭壓力的不斷加劇,自身生存發展的需要,借鑒少量企業的成功經驗,在本土企業參與全球生產網絡的過程中,勢必會出現更大范圍、更深層次的配套升級。

[1]劉振鐸.現代漢語辭海[M].吉林:北方婦女兒童出版社,2002.

[2] Kaplinsky R.Spreading the gains from globalization:what can be learned from value chain analysis [J].Journal of Development Studies,2000,37(2):117-146.

[3] Humphrey J, Schmitz H.How does insertion in global value chains affect upgrading in industrial clusters?[J].Regional Studies,2000,36(9):1017-1027.

[4] Raphael Kaplinsky and Mike Morris.A hand book for value chain research[R].Prepared for the IDRC,2002.

[5] Utterback J.M.把握創新[M].北京:清華大學出版社,1999.

[6] Zwemuller J, Brunner J.K.Innovation and growth with rich and poor consumers[J].Metroeconomica,2005(56):233-262.

[7] 王睢.杠桿成長戰略[J].經濟管理,2003,(2):88-90.

[8]方琳.逆杠桿操作嵌入國際供應鏈——中國加工制造業企業“走出去”參與國際競爭[J].價值工程,2004,(1):53-57.

[9]張春勛,賴景生.技術創新、路徑依賴與主導產業演替的障礙及突破研究[J].生產力研究,2008,(3):104-106.

[10]張杰,劉志彪.需求因素與全球價值鏈形成——兼論發展中國家的“結構性鎖型”障礙與突破[J].財貿研究,2007,(6):1-10.

[11] 佟巖,唐曉華.產業自主創新的 ETSI模型及其經濟學分析[J].中國科技論壇,2008,(4):56-59.

[12]張可遠,歐向軍,沈正平.江蘇省主要經濟帶產業轉換與空間相互作用研究[J].地理科學,2007,(5):648-654.

(責任編輯 譚果林)

Analysis of Chain Upgrading Model on Industry Chain:Based on the Survey of Sample Enterprises in Jiangsu Province

Jiang Lanling

(College of Economics, Yangzhou University,Yangzhou 225009,China)

F062.9

A

2009-12-27

蔣蘭陵(1978-),女,江蘇揚州人,揚州大學經濟學院國際經濟與貿易系講師,南京大學商學院世界經濟專業博士研究生;研究方向:國際經濟與國際投資。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26