監事會特征對上市公司高管變更影響的實證研究

2010-09-07 08:05:36郝云宏任國良

財經論叢 2010年4期

郝云宏,任國良

(1.浙江工商大學工商管理學院,浙江 杭州 310018;2.浙江工商大學統計學院,浙江 杭州 310018)

美國次貸危機引發的金融風暴帶來的一個直接后果是包括跨國公司在內的企業高管頻繁更替。作為重要的約束機制之一,控制權市場引發的企業高管更迭機制被很多學者納入研究范疇。許多學者對高管變更的效率以及董事會、股權結構、高管特征與高管變更的關系等問題進行了研究。目前,我國尚未建立有效的外部市場監督機制,內部控制機制對監督經營者行為尤為重要,特別是董事會、監事會的監督約束職能。伴隨著現代企業制度的建立,股東大會、董事會已逐漸發揮應有的效力,但監事會卻未能充分發揮其監督功能[1]。監事會作為公司治理結構的重要組成部分,在內部治理中發揮的監督職能不容忽視,它很可能對高管變更和企業績效產生明顯影響。

本文以1998-2008年發生總經理變更的444家上市公司的1368個案例為樣本,采用面板LOGIT模型實證探究了監事會對企業高管變更機制的影響,發現監事會對上市公司高管變更這一約束機制發揮了重要的作用,監事會規模、監事持股對上市公司高管變更有顯著的影響。另外,本文發現不同性質所有權的公司,其監事會對高管變更的影響有明顯的差異。

一、相關研究文獻回顧

高管變更是上市公司高級管理人員離任和繼任的總稱,它一般分為非約束性變更和約束性變更兩種。由于年齡、健康等原因造成的離職行為稱作非約束性變更。約束性變更則是在公司業績不佳時,由內外部治理機制對公司控制權權力主體的戰略調整造成的高管離任或升遷[2]。作為一種重要的激勵約束機制,高管變更的相關問題得到了學者們的廣泛關注。基于研究的需要,本文僅對高管變更與企業績效的關系、公司內部治理對高管變更影響等相關文獻進行評述。

國外主要有三種觀點分析了高管變更與企業業績的關系,分別是 “經理能力假說”[3]、“替罪羊理論”[4]、“惡性循環理論”[5]。“經理能力假說”認為劣質績效導致高管更換,繼任者的績效會有所提高;“替罪羊理論”則認為高管更換對企業績效沒有顯著影響,被替換的高管只是替罪羊;“惡性循環理論”認為更換后的新任經理人會打亂組織的行為模式和組織關系的正式網絡,增加了組織的不穩定性和模糊性,最終導致企業績效下滑。

Firth(2002)發現國有控股企業和法人控股企業的高管變更與企業業績的敏感性沒有顯著差異[6]。陳璇等 (2006)分析了我國政府控制型公司、投資管理公司控制型公司、國有法人控制型公司和一般法人控制型公司在高管變更時對公司業績敏感性的差異,發現政府控制型公司的高層更換對績效的敏感性顯著低于其他類型公司,其余幾類公司不存在顯著差異[7]。

在公司內部治理因素對高管變更的影響方面,已有研究主要集中在股權結構、董事會特征與高管變更之間的關系。Brunello(2003)等研究了內部人治理模式下意大利的公司績效與經營者變更之間的關系,發現CEO來自控股股東時其變更率明顯降低[8]。德姆塞茨等 (1983)提出了 “管理者戰壕假設”,認為管理者長期居于某一關鍵職位,牢固地掌握公司的資源分配權力,很少受各種約束機制的影響。管理者大量持股會增加其權力,導致 “占位”現象[2]。趙超等 (2005)研究了我國公司股權結構、業績與總經理的強制性變更和正常性變更的關系,發現經理人持股比例與總經理變更之間存在顯著的相關性,證明上市公司存在 “內部人控制”問題[9]。魏海麗 (2005)認為上市公司的會計信息具有治理作用,從決定高管報酬水平和作為更換高管時的一種參考標準兩個維度對經營者行為進行了有效制衡[10]。

在董事會特征與高管變更的關系方面,Weisbach(1988)把因業績問題導致的管理者變更與董事會的構成聯系在一起,檢驗了內外部董事在監督管理者上的差別[11]。Yermack(1996)的研究發現,小規模的董事會更傾向于在業績差時解雇總經理[12]。沈藝峰等 (2002)考察了我國ST公司董事會治理和高管變更之間的關系,發現上市公司存在著 “強管理者、弱董事會”的現象[13]。張俊生等 (2005)研究了董事會治理變量對總經理變更的影響,結果只有董事會會議次數和公司領導結構對業績下降公司的總經理變更有顯著的解釋作用[14]。

綜上已有研究成果,盡管學者們圍繞高管變更問題進行了大量研究,但忽略了監事會對高管變更的影響分析。監事會作為公司的重要監督機構之一,其本身的一些特征很可能影響到高管的更迭機制。因此,本文嘗試對此問題進行探討,以期拓展我國上市公司高管變更的相關研究。

二、統計數據和研究設計

為了充分研究上市公司監事會治理與高管變更的關系,本文根據已有的文獻和研究目的,選取了監事會持股、監事會規模、董事會規模、第一大股東持股比例等變量,并基于各個變量提出了相應的研究假設。

(一)數據搜集和樣本選擇

本文以我國1998-2008發生過高管變更的上市公司為研究對象,分析監事會特征對高管變更機制的影響,使用的相關數據主要來自WIND和CCER數據庫,并隨機抽取10%的上市公司年報對數據進行核對和更正。數據處理時剔除了金融行業的公司,因為這類公司采用的會計制度與其他公司不同;嚴格剔除11年期間被ST和*ST的樣本,因為這些公司發生了巨大的業績、戰略的變動,其高管變更問題并不具備明顯的規律;剔除數據未披露的公司樣本。最終得到每年度444家上市公司的4884個有效觀測樣本,共1368次高管變更案例。這444家公司上市都超過10年,且在此期間未曾受過ST和*ST處理,是中國最具穩定性和 “中流砥柱”的上市公司。對這類公司的研究,能從微觀層面深入分析宏觀經濟的健康穩定程度,具有明顯的理論價值和現實意義。

另外,盡管大量研究者將高管變更劃分為自愿變更和非自愿變更,但本文不打算這么處理,因為在中國國企轉型改革的歷程中,部分政府任命型的管理者逐漸演化成職業經理人,存在著重新委派、任命到期、政治因素等一系列問題,這些問題造成了自愿變更和非自愿變更區分的模糊化,進行人為區分并不能有效反映我國上市公司高管變更問題。

(二)研究假設

首先,我們用一個虛擬變量 (Change)來表示公司高管變更狀況,當公司發生高管人員更換時,Change取1,否則取0。接下來是解釋變量和基于這些解釋變量的相應研究假設。

1.監事會規模。監事會要發揮作用,必須有一定的組織和規模,但規模較大的監事會在決策中可能存在低效率問題,在決議更換能力較差的高管方面缺乏有效性。因此,小規模監事會對高管變更可能有更為積極的影響。為此,我們提出假設1:監事會規模與高管變更呈顯著負相關。

2.監事持股。監事持股有利于激勵其監督的積極性,增強監事的受托責任,從而在決策更換能力差的高管中更有效率。監事會成員持有一定的公司股份,為監事會監督職責提供了更好的激勵機制。基于此,我們提出假設2:監事持股的比例與公司高管變更存在顯著正相關關系。

3.高管持股。德姆塞茨等提出了 “管理者戰壕假設”,他們認為管理者長期居于關鍵職位,牢固地掌握著公司的資源分配權力,很少受到高管變更機制的約束。高管自身持股水平的提升,能在上市公司高管變更的決議中起到阻礙作用。因此,我們提出假設3:高管持股與高管變更呈負相關。

4.所有權差異。國企控股公司的經營目標更為多元化,不是單純去追求利潤,監事會在高管變更決策中并不能有效地發揮監督約束作用。因此,我們提出假設4:國企控股公司的監事會對高管變更的影響作用要弱于民企控股公司。

5.兩職分離和兩職兼任。當董事長和總經理是兩職兼任時,上市公司的內部控制系統容易失敗,因為董事會、監事會不能有效地行使包括評價和解雇CEO在內的主要職能。基于此,我們提出假設5:監事會對高管變更的影響在董事長和總經理兩職兼任的公司中要弱于兩職分離的公司。

6.其他控制變量。基于已有的文獻,我們借鑒陳璇 (2006)的做法控制了財務杠桿值 (Lev)以及企業規模 (用企業資產總額的對數衡量)[7],借鑒張俊生等 (2005)的做法控制了董事會規模[14],借鑒Brunello等 (2003)的做法控制了第一大股東持股比例[8](具體見表1所示)。

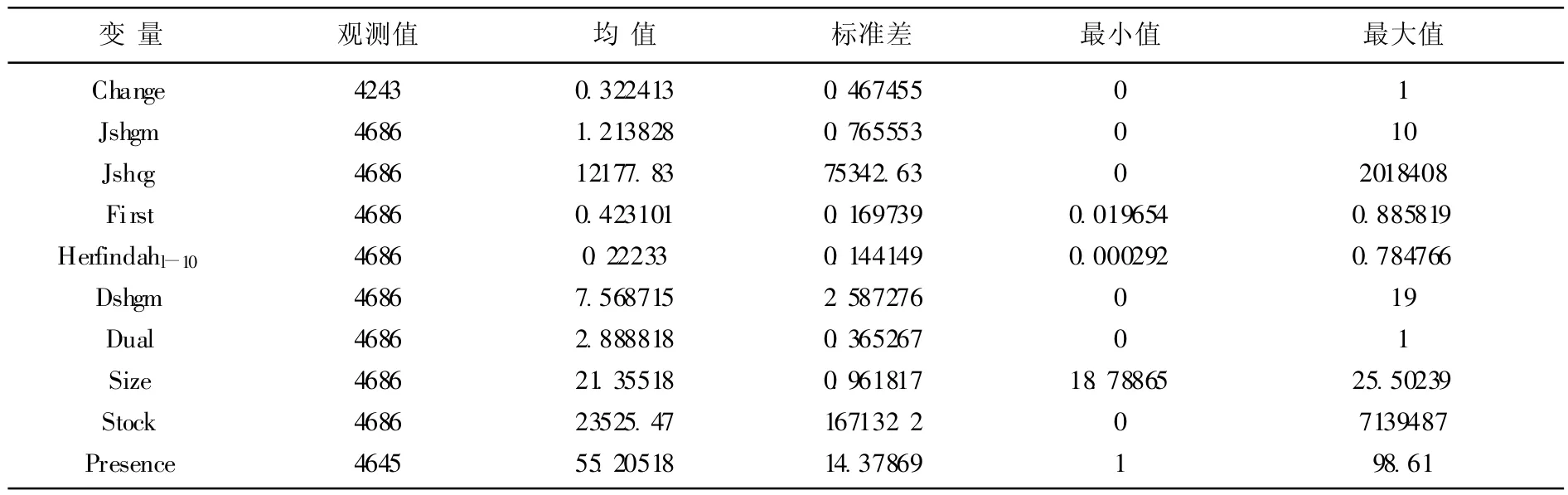

表1 變量匯總表

三、統計描述與實證分析

(一)描述性統計

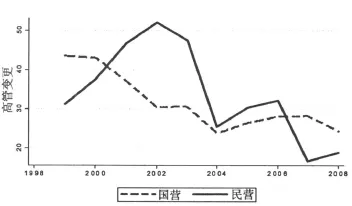

根據已有的數據資料,我們將1999-2008年我國上市公司高管變更情況進行匯總 (見圖1所示)。可以看出,我國上市公司高管變動逐漸呈現穩定性,高管變更頻率在持續下降。1999-2004年高管變更程度明顯下降,2004-2007年高管變更程度則有所反彈,但整體來看呈現較穩定的態勢。就目前來看,金融危機并沒有對高管變更程度造成很大的影響。民營企業高管變更在這段時間的波動較大。從2006年開始,民營企業的高管變更程度顯著低于國有企業。

在剔除了ST和*ST公司后,30%以上的公司都發生過高管變更的問題。第一大股東持股比例最高為88%,其中間值也達到了40%之多,中國上市公司 “一股獨大”的現象依然非常嚴重。前十大股東持股比例的平方和達到了78%,說明我國上市公司的股權仍然非常集中。上市公司高管平均持股數量為23525.47,但高管持股比例很低,最大的也只占到接近企業總股本的0.7%。監事會成員持股水平也很低,平均只有12177股。

圖1 1998-2008年中國上市公司高管變更趨勢

表2 變量的描述性統計

(二)實證分析

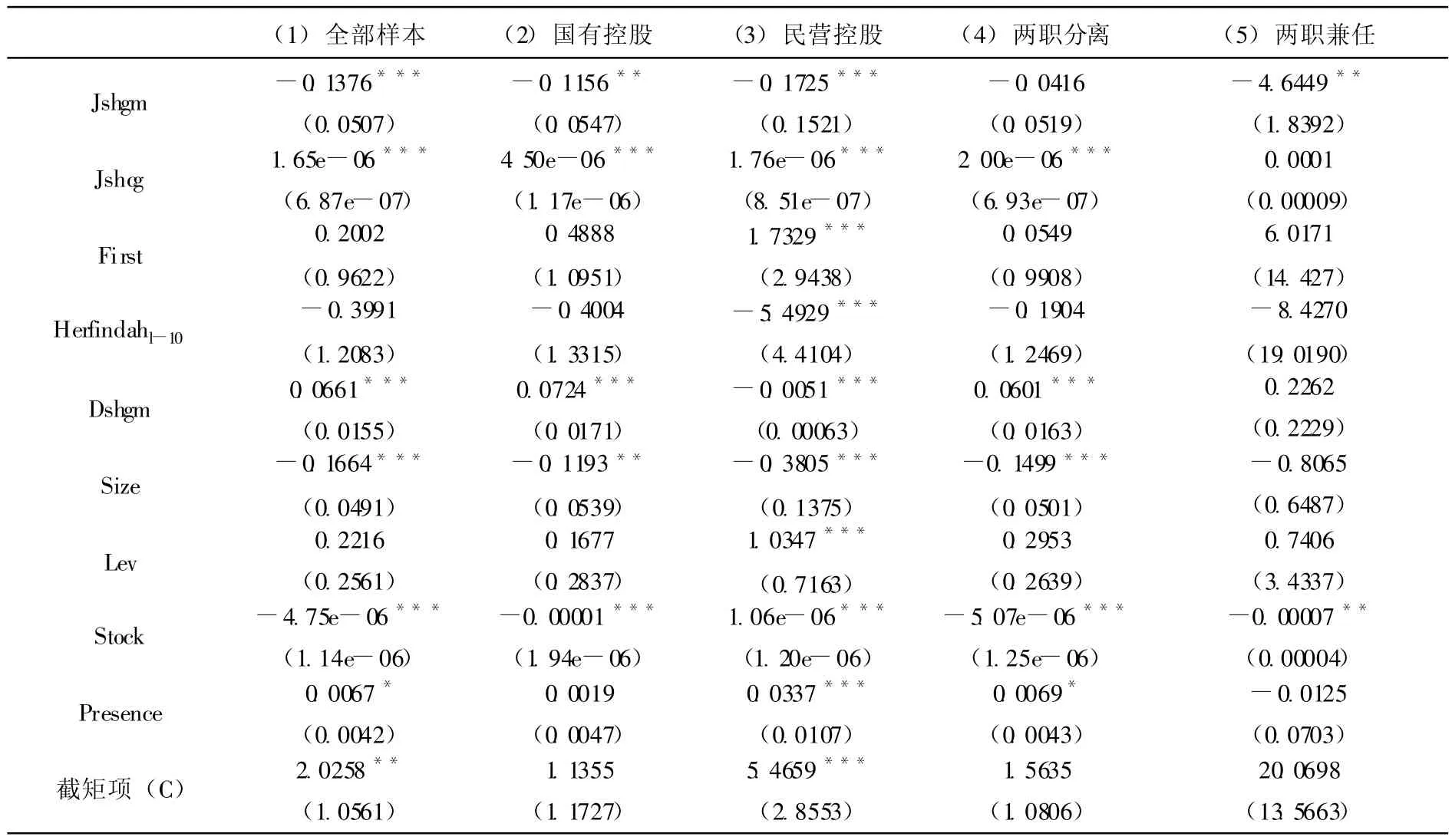

本文用面板Logit模型實證分析了監事會對高管變更的影響。模型 (1)是基于全部樣本的實證分析;模型 (2)、(3)是基于國有控股、民營控股公司樣本的實證分析;模型 (4)、(5)是基于董事長和總經理兩職分離和兩職兼任的上市公司樣本的實證分析。

從模型 (1)可以看出,監事會規模與高管變更在1%水平下顯著負相關。無論是國有控股公司還是民營控股公司,高管變更與監事會規模明顯呈負相關,這些結果完全驗證了本文的假設1。監事會持股與高管變更呈顯著正相關,國有控股公司和民營控股公司的監事會規模與高管持股都在1%的水平下顯著,也完全驗證了假設2。這說明監事會持股對上市公司高管變更這一約束機制起到了顯著的影響,提升監事會成員的持股水平有利于上市公司的內部治理效率。但在總經理和董事長兩職兼任時,監事會持股與高管變更之間未呈現顯著的相關性,有效驗證了本文的假設5。這可能是由于總經理和董事長兩職兼任的上市公司的高管權力過于龐大以致于俘獲了監事會,使其不能有效地發揮監督作用。

表3 實證結果匯總表

高管持股與高管變更呈顯著負相關,且前4個模型都在1%的水平下顯著,在總經理和董事長兩職兼任的公司樣本中,二者也在5%的水平下顯著負相關,有效驗證了假設3。這可能是由于高管長期居于關鍵職位,持股數量的增加使其牢固掌握了公司的資源分配權力,受到監事會的約束更少,持股水平的提升也能在上市公司高管變更的決議中起到阻礙作用。由此看來,國內一些研究者對高管股權激勵持完全贊成的態度是值得商榷的。

從實證結果來看,假設4未得到有效支持。從模型 (3)、(4)可以看出,國有控股和民企控股的上市公司監事會的持股水平和規模對高管變更都有顯著影響,國有控股公司的監事會持股水平對高管變更的影響要大于民營控股公司,監事會在國企高管變更中發揮了較大的作用。而在民企控股公司中,小規模的監事會在高管變更決議中更有效率。

再來看控制變量的結果。高管變更與第一大股東持股比例之間不存在顯著的正相關關系。但在民企控股的公司中,第一大股東持股比例在1%的水平下顯著地影響了公司高管的變更。這可能是由于我國民營上市公司經營目標較為單一,以追求利潤為目的,企業所有者在企業業績較差時更有激勵去更換高管。企業規模與高管變更在1%顯著水平下負相關,說明企業規模越大,其高管變更的可能性越小。資產負債率與高管變更呈正相關,但只在民營控股樣本中顯著。負債率高的企業,高管面臨的經營風險越大,他被更換的可能性就越高。

四、結論和啟示

當雷曼兄弟在次貸危機中轟然倒下的時候,人們不禁要問 “董事會哪里去了”?但時至今日,即使董事會能充分發揮其效力,監事會的職能依然不容忽略。本文實證分析了監事會在上市公司高管變更機制中發揮的重要作用,發現監事持股與上市公司高管變更呈顯著正相關;無論是國有控股公司還是民營控股公司,監事會規模與高管變更均呈顯著負相關,但在總經理和董事長兩職兼任的公司,二者關系不顯著;高管持股與高管變更呈顯著的負相關關系;在民營控股的上市公司中,第一大股東持股比例與高管變更存在顯著正相關關系。

本文的實證研究結果顯示了我國上市公司監事會的規模需要調整,小規模監事會在高管變更決議中更有效率。應該鼓勵上市公司監事會成員持有本公司的股票,監事會成員持股水平的提升有利于提高上市公司的內部治理效率。上市公司在對高管進行股權激勵時要掌握好一定的 “度”,不能單純考慮其激勵效果,也應充分關注高管的 “占位”效應問題,高管持股水平過高時會弱化高管變更這一激勵約束機制。

[1]黃孝山.關于我國上市公司治理結構模式的探討[J].生產力研究,2009,(11).

[2]馬磊,徐向藝.公司治理若干重大理論問題述評[M].北京:經濟科學出版社,2008.

[3]Fee C.E.,Hadlock C.J.Management turnover across the corporate hierarchy[J].Journal of Accounting and Economic,2004,(37).

[4]Khhnna N.Managers of financially distressed firms:villains or scapegoats[J].Journal of Finance,1995,(50).

[5]Grusky O.Management succession and organization effective[J].American Journal of Sociology,1969,(75).

[6]Michael Firth,Peter M.Y.Fung,Oliver M.Rui.Firm Performance,Governance Structure and Top Management Turnover in a Transitional Economy[N].SSRN Working Paper,2002.

[7]陳璇,淳偉德.大股東對公司高層更換影響的實證分析[J].軟科學,2006,(2).

[8]Brunello,Grazinno.CEO turnover in insider-dominated boards:the Italian case[J].Journal of Banking and Finance,2003,(27).

[9]趙超,皮莉莉.中國上市公司股權結構與總經理變更[J].改革,2005,(1).

[10]魏海麗.公司治理、會計信息與經營者行為制衡——一個理論分析框架 [J].財經論叢,2005,(6).

[11]Weisbach,Michael S.Outside directors and CEO turnover[J].Journal of Financial Economics,1988,20.

[12]Yermark,David.Higher market valuation of companies with small board of directors[J].Journal of Financial Economics,1996,(40).

[13]沈藝峰,張俊生.ST公司總經理離職情況的實證研究 [J].證券市場導報,2002,(9).

[14]張俊生,曾亞敏.董事會特征與總經理變更 [J].南開管理評論,2005,(1).