2009—2010年溫州工業經濟形勢分析與展望

2010-09-05 03:46:14任曉

溫州職業技術學院學報 2010年1期

任曉

(中共溫州市委黨校 溫州發展研究中心,浙江溫州325000)

2009—2010年溫州工業經濟形勢分析與展望

任曉

(中共溫州市委黨校 溫州發展研究中心,浙江溫州325000)

研究發現,2009年1-10月溫州工業生產增速處在相對低位,但工業產能利用率得到提高,工業經濟良性循環的特征有所顯現。針對2010年工業經濟形勢的研究結論是:溫州工業資本形成能力是左右工業經濟增速的關鍵因素,而工業企業宏觀風險預期分歧將抑制新增產能形成;工業產品的產銷表現和存貨水平左右工業產品價格走勢,并決定工業企業效益;供給面景氣度回升態勢將在工業各行業延續,但增長的先后和速度表現不一;工業出口復蘇態勢基本確立,但至少在2010年底前出口難以恢復高速增長;如果沒有外生性因素的作用, 2010年溫州工業整體指標將延續2009年的相對低位水平,累計比增速將呈現逐月平穩小幅增長。

溫州;工業經濟;經濟增長;產能;工業投資

2009年以來,溫州工業生產經歷去年的庫存調整周期后,在宏觀貨幣政策和財政政策的雙重刺激下,受消費需求和投資需求帶動,工業經濟良性循環的特征有所顯現,工業企業產能利用率得到了預期恢復。從工業經濟運行的延續性來看,未來出口、生產和效益等相關指標環比仍將繼續擴大。總體上看,2009年前10個月溫州工業生產增速仍處在相對低位,未來工業經濟運行還將面臨宏觀擴張性政策退出預期逐步增強、微觀企業經營壓力加重、出口恢復緩慢,以及產業政策目標如何平衡工業內部結構調整和平滑波動等諸多挑戰。

一、投資主導下結構性問題拖累工業經濟增長速度

溫州工業經濟現狀是資本形成增速相對過緩,拖累了溫州經濟回暖。2009年1-10月,溫州多項總量增速指標落后全省,溫州生產總值增速甚至跌落至浙江省末位。這不同于去年全國高度倚重投資驅動的復蘇,也有別于浙江目前內需與投資雙輪驅動增長反彈的模式。從投資水平上看,2009年1-10月,溫州限額以上固定資產投資累計同比增速為6.7%,不到全省平均水平14.3%的一半,其中,工業部分投資累計同比為-7.6%,同期浙江省平均水平則為8%①。從支出法的角度看,預計近期的三大需求中,仍然有賴投資表現,照此趨勢延續,溫州工業資本形成能力會拉低整體經濟增速,甚至有可能拖累增速指標持續回落。

顯然,溫州整體工業投資結構從來沒有形成高比例的政府主導格局,但并不是說,在金融危機沖擊之下不需要外來投資的階段性支援[1]。在經濟出現劇烈波動、下滑調整、復蘇起步的特殊階段,經濟發展特別需要來自政府的扶持,而國有企業要承擔固定資產投資中的原動力角色以平滑經濟波動。在溫州工業投資中,國有企業投資2009年1-10月增速僅為10%,這是溫州各類所有制工業企業中投資增速唯一保持正增長的部分,而同期浙江平均水平則達到21.4%②。另外,溫州的國有工業企業占國資結構比例僅1/5左右[2],2009年以來國有投資在限額以上固定資產投資中的比例不到2/5,即便是再大的投資增長對工業整體的貢獻也比較有限。更為關鍵的問題是民間投資沒有起色,這在溫州以非國有為主的工業權屬結構和高份額輕工業比重的工業結構背景下表現更為突出。依登記類別,私營、股份制合作企業在2009年1-10月累計產值居倒數兩位。即便2010年宏觀經濟快速回升態勢能穩固確立,溫州工業資本形成結構性問題仍然會影響2010年上半年的整體經濟增長速度。近期實質民間工業投資跟進遲滯的原因在于,一方面,金融危機對多數工業企業的沖擊沒有完全結束,或者需要更長的調整時間,出于風險回避的考量,溫州民間對工業企業的投資短期內趨于謹慎;另一方面,溫州工業中的增量資金出于避險或者追逐更高投機收益的動機,主動轉向進入對沖資產儲備和投機具備經濟景氣前行指標性意義的大宗商品。更為根本的原因還在于,溫州工業未能在2008年以來的宏觀經濟刺激政策中獲得強有力的直接支持,相關國家產業振興計劃的出臺也只是產生有限的邊緣性影響,而本地產業政策上也沒能作出一些必要的突破,以促進改善民間資本投資工業的環境,拓展工業投資的空間和進入該領域。這在一定程度上放棄了對民間工業投資進行有效引導的責任,放任了民間工業投資放緩、收縮。

二、宏觀經濟風險預期分歧影響新增產能形成

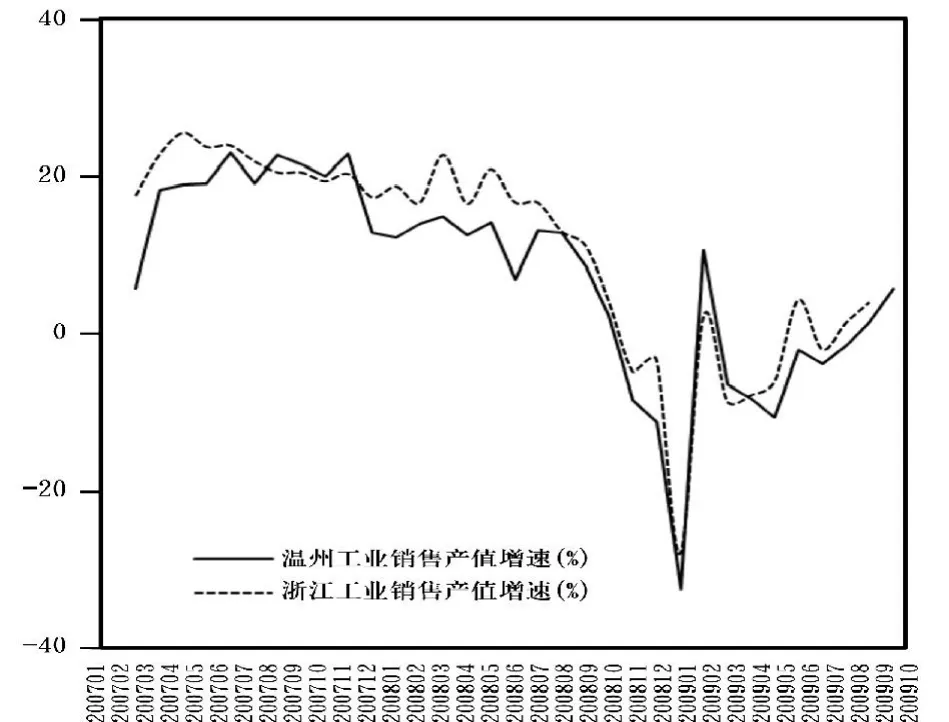

從2009年1-10月的情況看,溫州工業產值增速較同期全省平均水平低8.4個百分點,其中,第一季度增速稍快,第二季度后增速明顯回落,進入第三季度后,7-10月環比上升,回穩上升態勢基本明確,如圖1所示。從經濟指標上看,工業經濟處在典型的“庫存回補”階段,主導工業生產恢復的因素是存貨調整的周期,屬于前期“去庫存化”過程結束的自然回補,是對整體存貨水平過低的常規反應。真實需求面并沒有出現讓人足夠樂觀的態勢,工業企業對產能的擴大投入仍然處在觀望階段,即便是“存貨回補”也相當謹慎,目前只是經濟剛剛有所觸底回復。如果市場實際需求向好的趨勢不能鞏固,工業產出趨勢可能再次掉頭向下。

圖12007-2009年10月溫州工業銷售產值增速

由于2009年1-10月工業投資增長恢復相對緩慢,反映出工業企業對宏觀趨勢判斷仍然有分歧。進入本輪經濟調整周期以來,溫州工業企業對外部環境敏感性很強,也較早地對外部需求狀況的變化作出正確的反應,尤其是在2008年的經濟形勢下,投資收縮速度很快、很堅決,這表明溫州工業企業對經濟需求面變化直覺的靈敏。目前不能完全排除宏觀需求面再次出現下行的風險,因而企業有所顧慮以致對產能投放趨于保守也有其合理性。宏觀的不確定性在于,無從確認2009年第二季度以來,工業下游需求強勁反彈是在刺激下的暫時性反彈還是經濟已經走向了持續快速的復蘇增長。除非有新的對溫州工業有較大關聯的工業刺激經濟政策出臺,至少在2010年前三季度,溫州工業所面對的外部宏觀環境與目前相比并無明顯改善的跡象,工業產出水平將會維持目前低位的水平。另一證據是,2009年1-10月,企業成本費用利潤率同比略微上升0.49%,而同期資產貢獻率下降1.3%,這表明企業仍然在減緩或削減一次性固定資產的支出或投入,企業對擴大生產性投資持保留態度。此外,新增工業貸款也存在結構性錯配。2009年1-10月,工業貸款同比增長達到27.3%,同期工業固定資產投資與增長水平卻是-7.6%,即便充分考慮了投融資形成滯后效應,也難以解釋工業貸款增量與投資的反差①。從趨勢上看,貸款分流將影響對后續工業產出增長的支撐。總之,自2008年底以來,在國家大力度寬松貨幣政策和擴張財政政策作用之下,溫州工業經濟總體表現差強人意,實際投資和產出表現沒有出現類似地區的強勁反彈,其背后原因復雜。可以肯定的是,在沒有外生性因素出現的情況下,溫州工業經濟近期不會有高速增長的可能。因此,2010年溫州工業整體指標將延續2009年的低位水平,速度上環比平穩且小幅增長。

三、產銷表現和存貨水平左右工業品價格走勢

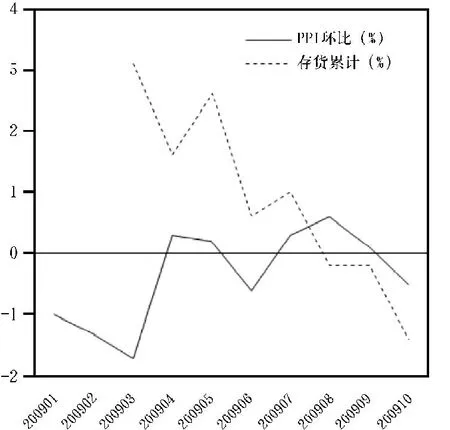

進入2009年下半年以來,溫州工業品出廠價格指數(PPI)環比已經連續下跌4個月,這與全國、浙江省的連續上漲的情況完全相反。7-10月,溫州工業品PPI累計下跌1.4%③。目前,國內PPI水平主要受能源、原材料的價格上漲推動,上游價格漲幅較大,向中下游工業品傳導需要時間,而溫州工業結構中下游行業占有很高比例;同時由于所在行業競爭激烈且中小企業備料備貨水平較高而存在階段性減持套現以緩解資金占押的壓力。1-10月,溫州工業產成品存貨水平為-1.4%,同期浙江省平均水平為-0.3%,而這個數字在上半年6月之前還只是1.0%,但從7月開始,由正轉負且逐月持續回落,如圖2所示。原因是受溫州工業品低產銷水平的制約,1-10月溫州工業品產銷率僅96.19%,甚至較2008年同期下降0.1個百分點,省內排名倒數第3位③。

圖2 2009年1-10月溫州工業品存貨與PPI走勢

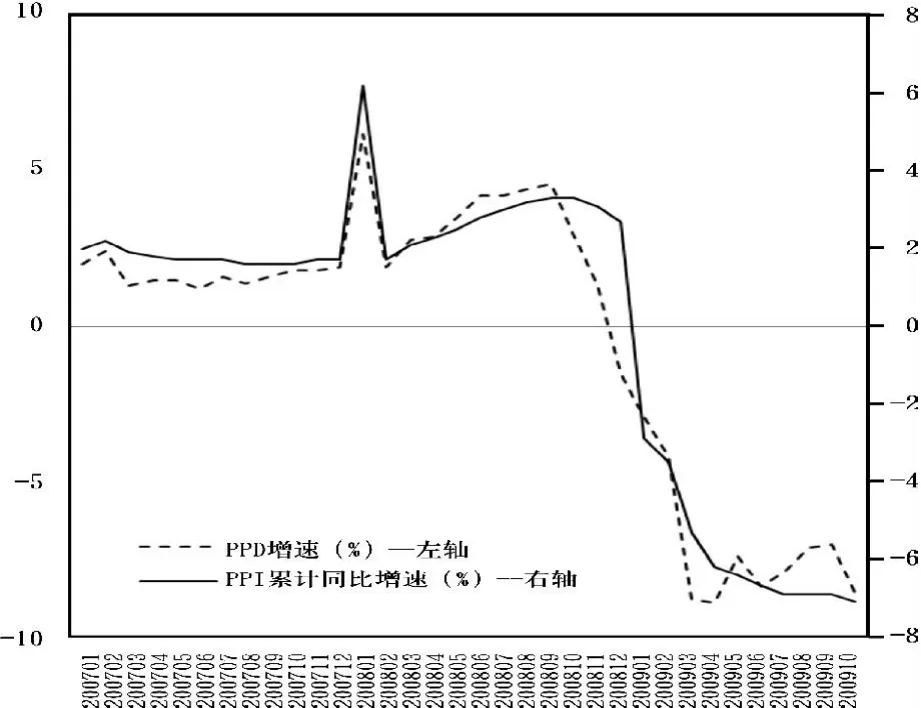

與其他地區不同,溫州主要工業所在行業競爭都相當激烈,產能到庫存有直接通道,在較為低迷的需求影響下顯現的“過剩”產能,會以產成品存貨增加的形式直接得到反映,這對溫州工業產品PPI上漲形成巨大壓力[3]。從目前的水平看,PPI仍未調整到位,但從工業產成品負的存貨增長和與之同步環比降低的價格水平看,即便工業品產銷率仍然不高,PPI水平將會很快反彈,如圖3所示。另外,從PPI的走勢上看,自2008年8月以來,國際基礎能源原材料經過大幅下跌和較大幅度的反彈,2009年6月全國PPI絕對水平回到上輪上漲的起點2007年9月的水平,PPI繼續下探可能性很小。一旦PPI能夠較快地調整到位且由負轉正,就能為工業企業改善效益創造有利條件。從行業看,進入2009年第三季度以來,溫州電氣機械、紡織服裝、皮革等行業的PPI同比向下,化工、化纖、塑料等原材料大類行業出現了反彈。預計未來在同比基數的作用之下,原材料相關行業即使價格環比不再上漲,同比反彈的趨勢也將能夠維持,而電氣機械等行業則有望結束價格同比向下的勢頭。由于電氣機械等行業在工業整體結構中占比較大,因而工業整體的價格表現為向下的趨勢。化工、化纖、塑料等原材料的價格上漲既有國際市場價格傳導的因素,也有需求拉動的因素。投資品種中的通信設備和儀器儀表的價格基本持平。消費品行業的價格普遍表現平穩,僅食品加工業的價格略微上漲,主要原因可能是對農產品價格反彈的傳導。

圖32007-2009年10月溫州工業品價格增速

四、供給面景氣度持續回升,行業恢復速度不一

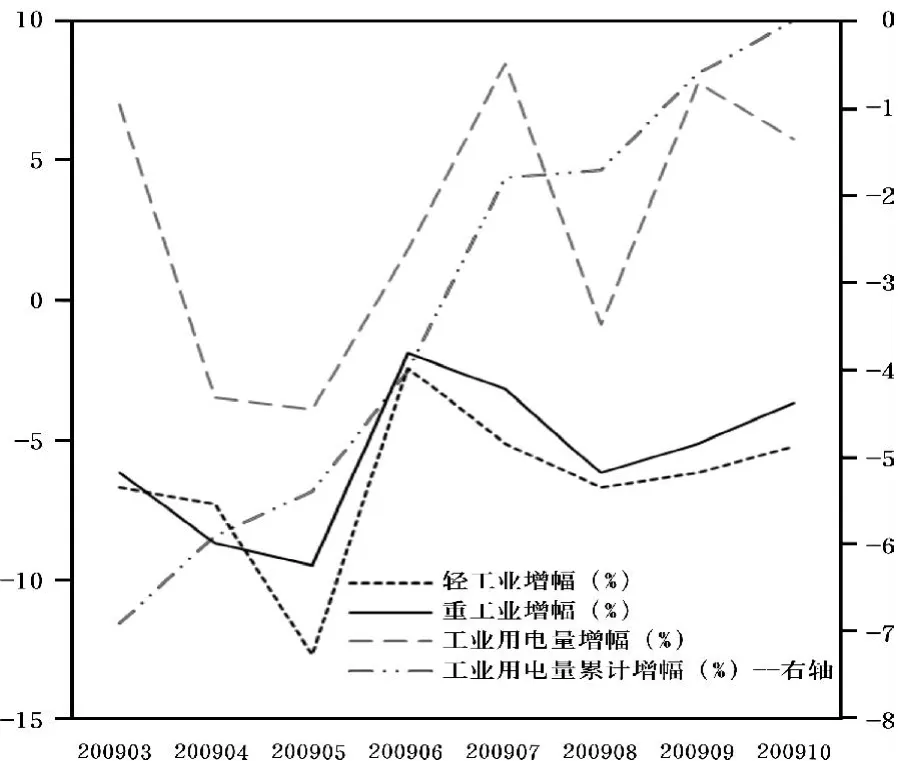

2009年第二季度以來,盡管企業對宏觀經濟前景預期仍然不確定,但宏觀經濟繼續向下壓力明顯減輕,工業增長得到逐步恢復,工業產值增幅持續反彈,工業用電量持續增速,如圖4所示。受固定資產投資的拉動,重工業生產恢復明顯,超越輕工業,成為支撐2009年度后三個季度的主要力量。在工業生產恢復的帶動下,工業用電量也同時呈上升趨勢。工業用電量增幅累計水平向好表明,重工業用電量穩定增長,印證了重工業恢復較快的情況。

圖42009年3-10月溫州輕重工業產值和工業用電量增速

比較各產業的增長情況,原材料行業生產快速恢復。在下游需求回升的影響下,部分中間行業生產增速較快,化纖、冶金等行業出現較大幅度的增長。受益于投資增加和房地產市場回暖,與基建相關的原材料行業景氣狀況持續上升;同樣,固定資產投資對投資品需求的拉動效果顯現,2008年以來投資品行業生產極度萎縮的狀況得到改變。投資品行業需求有所釋放,其中專用設備、通信電子設備行業略有增長,其他行業表現平穩。這也表明目前的工業生產反彈主要依賴投資需求帶動。

消費品行業生產總體穩中有增。消費品各行業近期表現不太一致,與居民生活密切相關的日用消費品類行業增長平穩,其中,家具、醫藥行業增長較快,與提高生活質量相關程度較高的皮革、文教用品依然低迷。究其原因,一是出口增長并無起色,而皮革業產值在溫州消費行業占比較高,也給整體工業的增長帶來消極影響。交通運輸設備等產業受國家消費刺激政策大背景影響生產明顯恢復,當然,這其中也存在此前行業跌幅較大等因素以致指標所反映的增長相對顯著。二是交通運輸設備和通訊設備,以及計算機、其他電子設備行業的工業增加值同比增速的恢復比較明顯。這些行業的產品在溫州更多的是汽配、通訊器材等工業投資品,這些產品價格提高能力很有限不會出現大幅增長。工業銷售產值的恢復主要對應是產能的恢復,表明經濟刺激已經開始向投資品這樣的中游產業擴展。

五、 工業經濟效益整體向好,銷量主導近期企業利潤反彈

2009年前三季度累計,規模以上工業企業利潤同比累計增長由負轉正為2.6%,略高于之前持平2008年同期的預期[4]。其中,第一季度末為同比水平的-35.2%,第二季度末為-10.9%。工業企業利潤單月同比增速已經進入正增長階段,而且這個正負轉折與2008年三季度同期基數下滑無關,因為環比增長也是逐月遞增。隨著本輪調整沖擊的逐漸減弱和宏觀經濟持續向下預期的改變,以及固定資產投資帶動的積極效應,工業各行業利潤普遍向好,但主營收入、利稅、利潤指標反映,工業企業生產經營情況與近年高點相比仍存在較大差距。

原材料和投資品的利潤占比分別為14.3%和21.6%,已經接近近年高位;消費品的利潤占比為64.2%,向歷史平均水平逐步回落。比較各產業內部的利潤流向,原材料各行業中冶金的利潤占比快速上升為12.3%;投資品中通信電子設備的盈利增長為8.4%,相對較快;消費品中的食品加工業和交通運輸設備盈利占比為6.9%和7.3%,表現較好①。

通過對規模以上工業企業利潤增長的分解發現,規模以上工業企業在近期毛利潤的增長主要是通過銷量的增加來實現的。決定工業企業毛利潤的因素主要是銷量、行業(或產業)PPI和成本費用利潤率。進入2009年7月以后,成本費用利潤率水平在5%以上,但不再上升,9月單月還出現下調。5%的成本費用利潤率水平基本合理,較2008年同期基本持平,未來上升空間有限。2009年成本費用利潤率最低出現在2月,為3.47%,此后一路上升至7月,對同期利潤的貢獻盡管很有限卻是正面的①。考慮到PPI自2009年2月以來的持續回落所抵消的正面影響,大部分工業行業利潤的增長主要來自銷量的擴大。2009年以來價格對企業利潤的影響是相當負面的,未來這種趨勢將得到扭轉,利潤增長有賴PPI的反彈。考慮到PPI環比增速的波動,短期內整體工業的盈利或將仍然依賴銷量增長的貢獻。

從行業的角度看,投資品和消費品近期毛利潤的增長完全來自銷量的增加。投資品行業長期處于輕微通縮狀態,因而投資品長期以來基本依靠銷量的增長來實現盈利增長。相對于投資品,價格和毛利率對消費品的影響更大一些。從近年消費品的盈利增長驅動因素看,銷量的增長始終是比較穩定的,盈利的波動則主要來自于價格和毛利率的變化。原材料的盈利增長中近期價格因素比重較大,如果銷量增長的勢頭持續,其短期內行業利潤增長會相對較快。另外,影響盈利的外生不確定因素不少,當前通脹預期、人民幣的匯率上升壓力等因素均會影響到能源和原材料成本的穩定,對溫州主要消費品工業諸如電氣、交通運輸設備行業的盈利帶來變數。

溫州1/2以上的工業處在下游的消費品行業,因而工業企業盈利水平取決于市場的需求,而下游工業需求恢復的進一步明朗直接與宏觀經濟增長速度有關[5]。溫州工業結構中消費品和投資品行業有很高比重的民營經濟成分,他們有著長期的市場開拓、價格競爭經驗以及更為敏感和更加積極的市場反應。企業相對成本控制能力、產能收放能力均能適應外部形勢的變化,這是溫州工業維持利潤率相當突出的優勢。

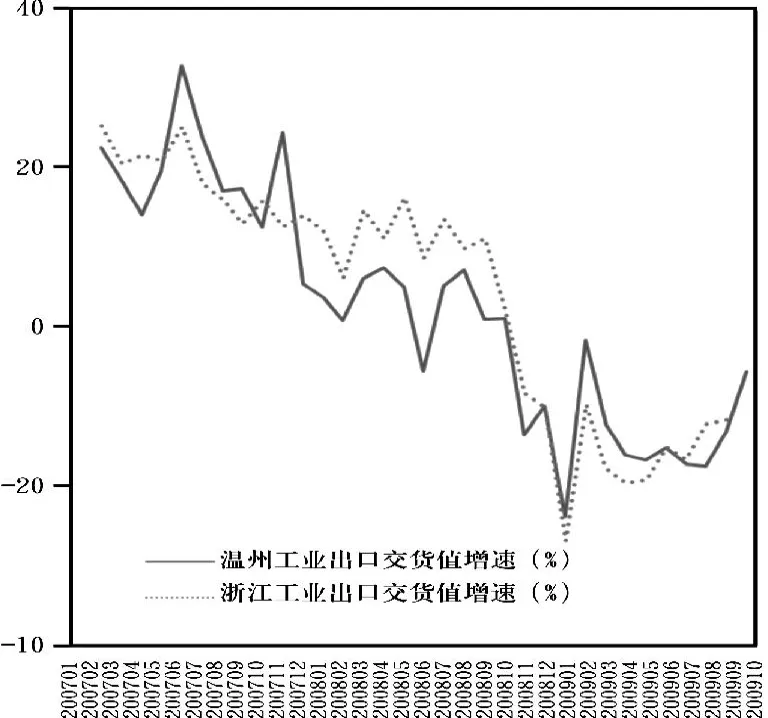

六、 出口降幅環比收窄,外向需求近期延續低迷態勢

工業出口交貨值同比增速從2009年前三個季度的-14.8%上升為10月的-5.7%,工業出口自8月開始呈現逐步加速回暖態勢。盡管自2009年8月以來出口需求呈現逐月連續的出口環比增長,但累計同比仍然為-14.1%,整體出口形勢仍不容樂觀,如圖5所示。

圖52007-2009年10月溫州工業出口增速

截至2009年10月的數據表明,在溫州工業品出口傳統的主要市場中,相對而言,工業品出口北美、亞洲已經出現增長的跡象,而工業品出口歐洲則沒有出現增長的跡象。就工業品而言,10月的工業銷售出口交貨值同比為-5.7%,雖然仍然未能稱得上明顯好轉,但考慮到工業品出口價格指數同比回落為-8.6%,實際出口量可能已經轉負為正,工業品的出口情況好于整體經濟的出口①。隨著訂單的回升,第四季度工業品出口交貨值的改善應該是確定的。不確定的是訂單的回升僅僅是由于國外“庫存回補”的需要,還是終端消費確實已經開始企穩并開始增長,這有待進一步觀察。

從行業數據看,2009年1-10月,累計同比下降幅度較大的依次是機電、打火機、眼鏡、鞋。其中,鞋類的出口受6月俄羅斯“清關事件”的影響沖擊較大,當月同比下降幅度為-10.55%。從結構看,加工貿易下降比一般貿易要快,電氣、機電產品的下降比日用工業品諸如鞋、服裝等下降趨勢要快。相對而言,勞動密集型的輕工行業出口總體平穩,溫州出口中占比最大的機電產品出口增速在進入2009年下半年后出現大幅回升,而就在上半年,機電產品出口曾一度是溫州出口受挫最大的部分。對近期工業出口而言,勞動密集型產品是存量,機電產品是增量,增量變動對出口增速回升具有指標性意義。

在全球經濟緩慢復蘇節奏之下,在相當一段時期內,溫州工業品出口難以恢復高速增長。當前,溫州工業品出口最壞的時期已經過去,復蘇態勢基本確立,但環比回升力度較為有限。從長期來看,溫州工業品出口復蘇的根本動力來自全球經濟的復蘇,特別是發達國家經濟的恢復增長。另外,值得關注的是,自2008年以來溫州出口結構出現逆轉。從出口規模看,2008年的加工出口貿易規模超過一般貿易出口規模近一倍,而溫州出口結構從多年以來一直是一般貿易出口占比大大高于加工貿易出口。2009年前三季度一般貿易出口和加工貿易出口累計增速分別為-11.9%和-0.8%,這個結構的固化對出口效益將直接構成不利的影響①。

[注釋]

① 數據引自《溫州統計月報》2009年1~11期。

② 數據引自《溫州統計月報》2009年1~11期和《浙江統計月報》2009年1~11期。

③ 數據引自《溫州統計月報》2009年6~11期和《浙江統計月報》2009年6~11期。

[1]任曉.把脈溫州工業經濟發展態勢[J].浙江經濟,2007(23):18-19.

[2]隋慧杰,夏禹槳.溫州市屬國有企業發展現狀與趨勢研究[M]//金浩,王春光.2009年溫州經濟社會形勢分析與預測.北京:社會科學文獻出版社,2009:32-40.

[3]任曉.當前溫州工業經濟形勢探析[J].浙江經濟,2009(15):46-47.

[4]任曉.溫州工業經濟分析與展望:2008—2009年[M]//金浩,王春光.2009年溫州經濟社會形勢分析與預測.北京:社會科學文獻出版社,2009:25-31.

[5]任曉.溫州工業發展分析與展望[M]//金浩,王春光.2008年溫州經濟社會形勢分析與預測.北京:社會科學文獻出版社,2008:38-43.

[責任編輯:吳贛英]

Analysis and Prospect on Wenzhou Industrial Economic Situation from 2009 to 2010

REN Xiao

(Wenzhou Development Research Center, Party School of Chinese Communist Party of Wenzhou, Wenzhou, 325000, China)

It is found that Wenzhou industrial output growth is comparatively low from January to October in 2009, but the industrial capacity utilization has improved and the sign of industrial virtuous cycle can be observed. A conclusion on the research of industrial economic situation of 2010 is made: the ability of Wenzhou industrial capital formation is vital to the industrial economic growth, while the division of macro-economy risk expectation will restrict the new production capacity. The production and sales of industrial products and stock level will decide the price of the products and the performance of enterprises. The recovery of supply-side boom will continue in various sectors, but there are differences in growth order and its speed. The recovery of industrial exports is obvious but there will not be any rapid increase at least by the end of 2010. If there are no exterior impacts, the gross industrial index of Wenzhou in 2010 will keep comparatively low as it was in 2009 and the cumulative growth rate will develop at a small speed per month.

Wenzhou; Industrial economy; Economic growth; Capacity; Industrial investment

book=1,ebook=87

F427

A

1671-4326(2010)01-0001-05

2009-11-22

溫州市軟科學項目(R20080001)

任曉(1977—),男,浙江蒼南人,中共溫州市委黨校溫州發展研究中心,副教授,碩士.