2010年1-5月份機床工具行業運行情況分析

2010-07-26 05:17:30中國機床工具工業協會市場部

世界制造技術與裝備市場 2010年4期

中國機床工具工業協會市場部

2010年前5個月,機床工具行業各項指標均已接近或超過金融危機前的2008年同期水平,生產保持高位增長態勢。年初市場顯示出異常火熱的局面,進入二季度稍有回落;企業各月新增訂單一直處于高位,5月份出現小幅回落;出口市場持續回暖,在磨料磨具和切削刀具的迅猛增長拉動下,機床工具產品出口同比呈大幅度正增長。

一、1-5月行業主要經濟指標完成情況及進出口統計

1.行業主要經濟指標完成情況

機床工具行業累計完成工業總產值1908.5億元,同比增長41.1%。

機床工具行業產品銷售產值1857.5億元,同比增長41.3%。

機床工具行業工業產品銷售率達到97.3%,同比提高0.1個百分點。

機床工具行業實現利潤109.1億元,同比增長78.5%;產值利潤率為5.7%,同比提高1.3個百分點。

機床工具行業累計固定資產投資完成額同比增長9.8%,同比降低47.1個百分點。

2.主要小行業經濟指標完成情況

1)金切機床行業

金切機床行業工業總產值454.1億元,同比增長29.9%。

金切機床產量為271002臺,其中數控機床產量達到74106臺,同比增長分別為25.9%和54.3%。

金切機床行業實現利潤22.7億元,同比增長68.3%;產值利潤率為5.0%,同比提高1.1個百分點。

2)成形機床行業

成形機床行業工業總產值142.3億元,同比增長44.6%。

成形機床產量為106989臺,其中數控機床產量達到4622臺,同比增長分別為27.4%和27.8%。

成形機床行業實現利潤6.7億元,同比增長110.5%;產值利潤率為4.7%,同比提高1.4個百分點。

在兩個先天本能的基礎上,人又具有兩種特殊的能力[3],這就是抽象能力和想象能力.因此,對于人而言,就可以借助兩個特殊的能力把兩個先天本能延伸到對事物的某些指標進行量化,以及對量化順序的感知,這就觸及到了度量的本質.

3.機床工具產品進出口情況

機床工具產品累計進口53.3億美元,同比增長38.9%。其中金屬加工機床進口31.3億美元,同比增長25.4%。均已經超過歷史最高年份2008年的同期進口金額。

機床工具產品出口24.9億美元,同比增長41.9%;其中金屬加工機床出口6.6億美元,同比增長16.4%。

二、行業經濟運行特點

1.產銷高速增長

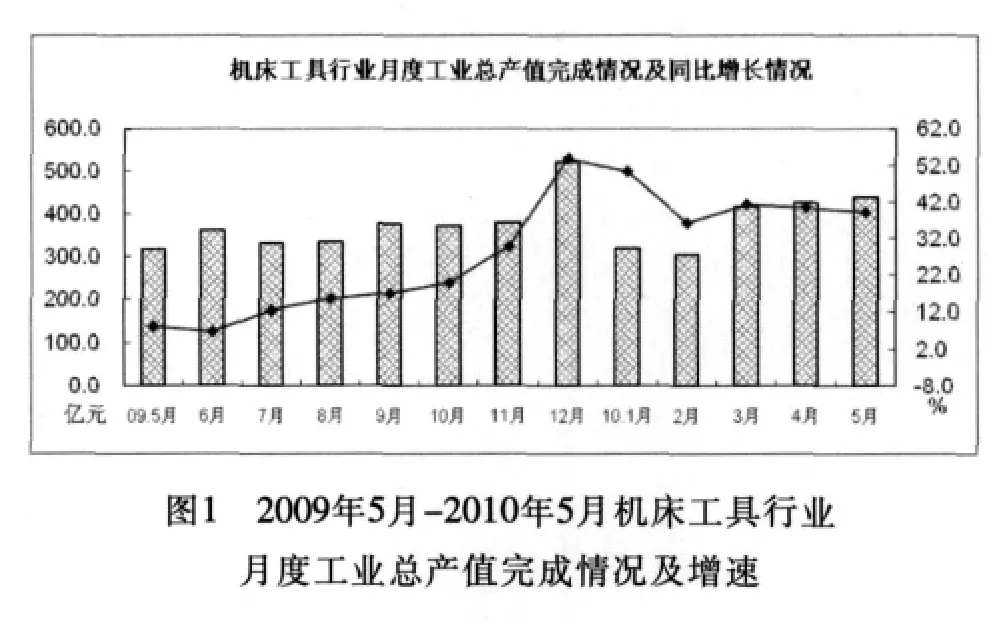

今年前5個月,機床工具行業工業總產值和產品銷售產值同比增長均超過40%。月度工業總產值完成情況顯示,3、4、5連續三個月超過400億元,高于2009年除12月以外任何月份。機床工具行業工業產品銷售率達到97.3%,增幅比上年同期提高0.1個百分點。最近13個月機床工具行業工業總產值具體完成情況見圖1。

在國統局統計的機床工具行業五類企業中,外商控股企業、港澳臺企業現價工業總產值同比增長均超過50%;集體控股企業、私人控股企業和其他類型企業增速超過40%;國有控股企業增速最低,也達到了23.1%的增長。

機床工具大行業中,只有金切機床、工量具及量儀兩個小行業的工業總產值同比增速低于行業平均水平,分別為29.9%和36.4%。其他六個小行業增速均高于行業平均水平,增速最高的是機床附件,達到了50.3%,以后依次為磨料磨具、鑄造機械、金屬成形機床、其它金屬加工機械、木工機械小行業。

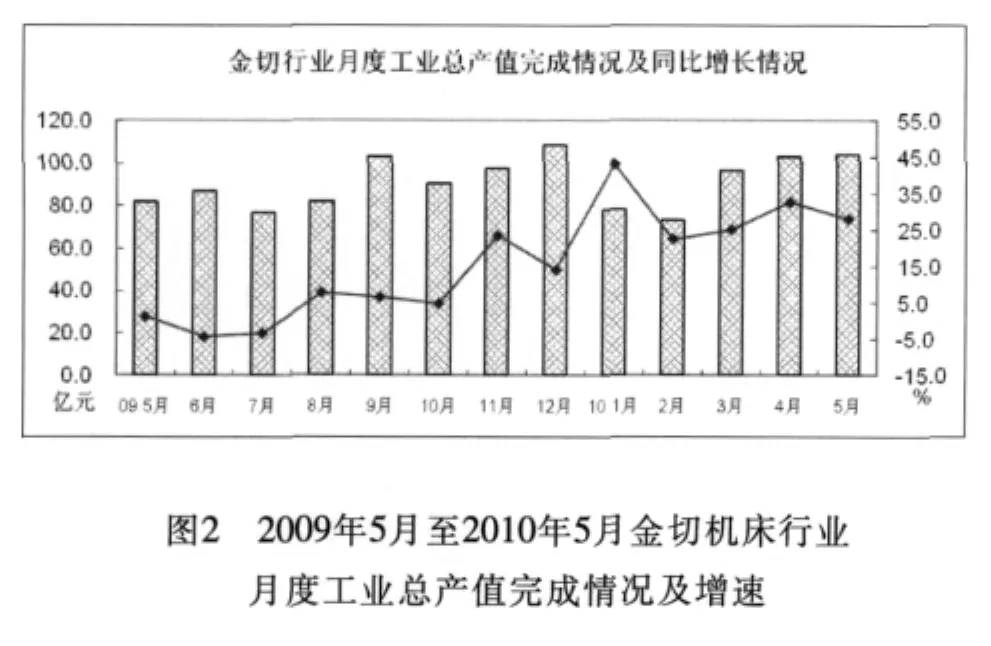

自去年八月份至今年五月份,金切機床小行業月度工業總產值同比增速連續十個月保持正增長,已顯示出穩定向好趨勢。最近13個月月度工業總產值完成情況見圖2。

2.部分行業利潤翻番

根據國統局數據,2010年1-5月機床工具行業累計利潤比上年同期增長78.5%,其中木工機械、工具和量儀、成形機床、機床附件四個小行業利潤增長超過100%。

1-5月機床工具行業產值利潤率為5.7%,但金切、成形、木工三個主機行業的產值利潤率均低于行業平均水平,磨料磨具、機床附件、工量具小行業利潤水平相對高一些,都超過了6%。除此以外,鑄造機械產值利潤率最高,達到7.0%。

3.市場需求增幅趨緩

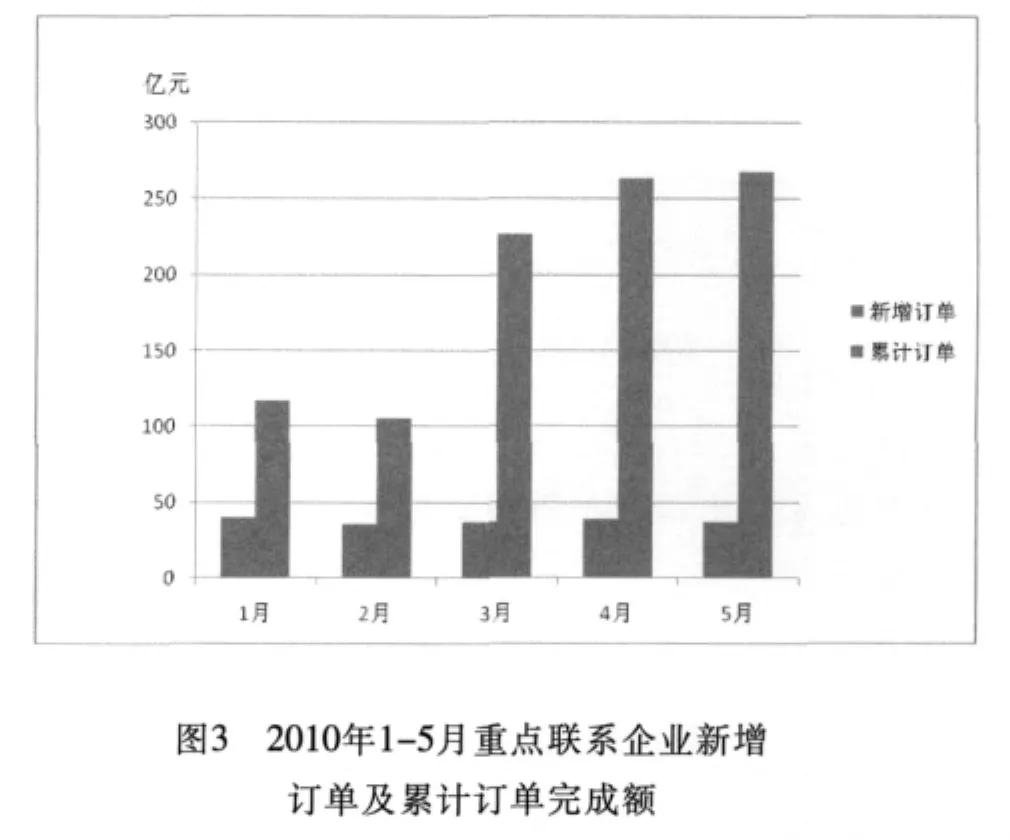

經過1~4月爆發的 “井噴式”市場需求后,5月份市場需求開始有所放緩。中國機床工具工業協會對行業內230家重點聯系企業的統計數據顯示:3月末在手訂單227.1億元,5月末在手訂單267.2億元,仍有40億的凈增長。但數據顯示,1月和4月份,當月新增訂單超過39億元,5月份又回落至36億元,僅比有近一半假期的2月份高出1億元。從重點聯系企業的統計數據看,某些重型機床的訂單從一季度就已經開始下滑。所以,我們認為市場需求增幅趨緩,在下半年,新增訂單環比很有可能出現負增長。前5個月各月新增訂單和累計訂單情況見圖3。

與上年相比,今年前5個月市場對普通機床和經濟型數控機床的需求量增加。重點聯系企業的統計數據顯示:金屬加工機床產值數控化率為49.6%,同比降低2.7個百分點;金切機床及數控金切機床平均單價分別同比降低2.9萬元和8.3萬元;成形機床及數控成形機床平均單價分別同比降低2.6萬元和2.4萬元。這些數據反映出機床市場對低端產品的需求有所增加。

4.進出口快速反彈

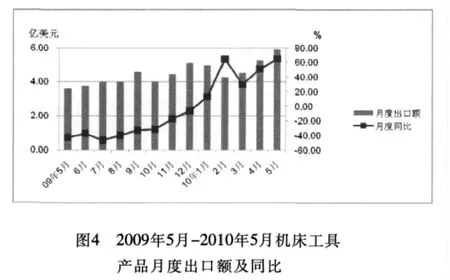

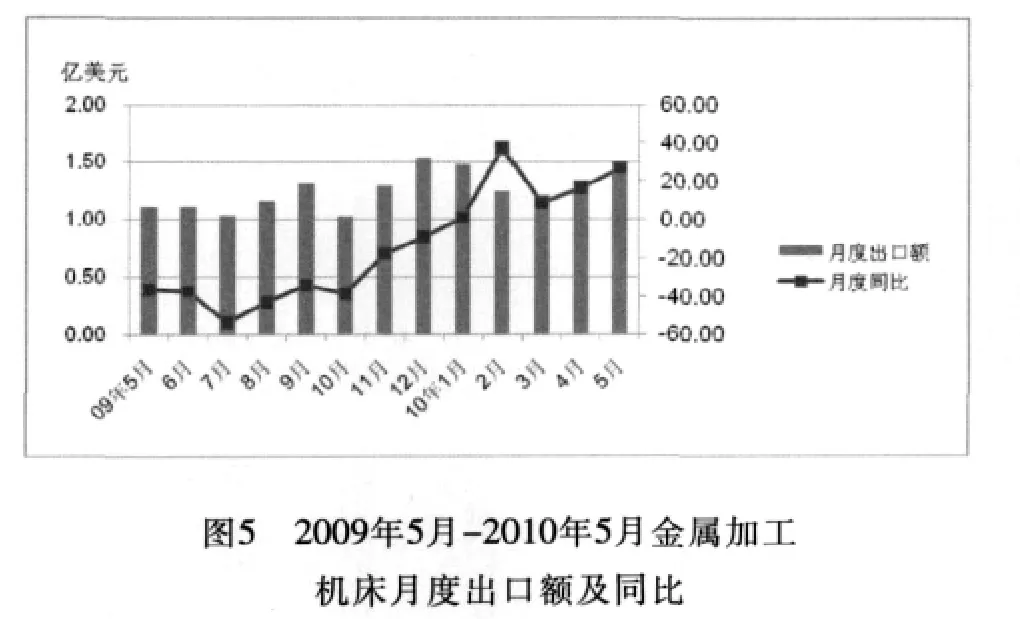

出口:國際經濟情況好轉,今年機床工具行業出口穩步回升,接近2008年水平。但是金屬加工機床出口單價持續下跌,行業仍需進一步調整出口產品結構。

最近13個月機床工具和金屬加工機床月度出口情況見圖4和圖5。

機床工具出口總額24.9億美元,與2008年同期相比,減少9%。機床工具行業十個小行業出口額同比均轉為正增長。磨料磨具出口額連續五個月同比增長在100%以上。

出口數據顯示,金屬加工機床單價繼續下滑,其中數控金屬加工機床平均出口價格下降16%。下降幅度較大的有沖床、數控剪切機床、組合加工機床、加工中心等。

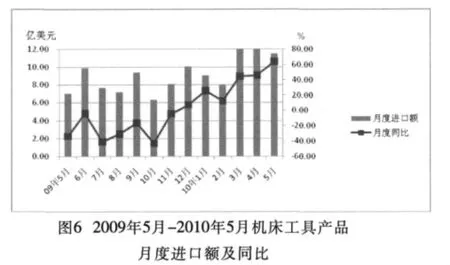

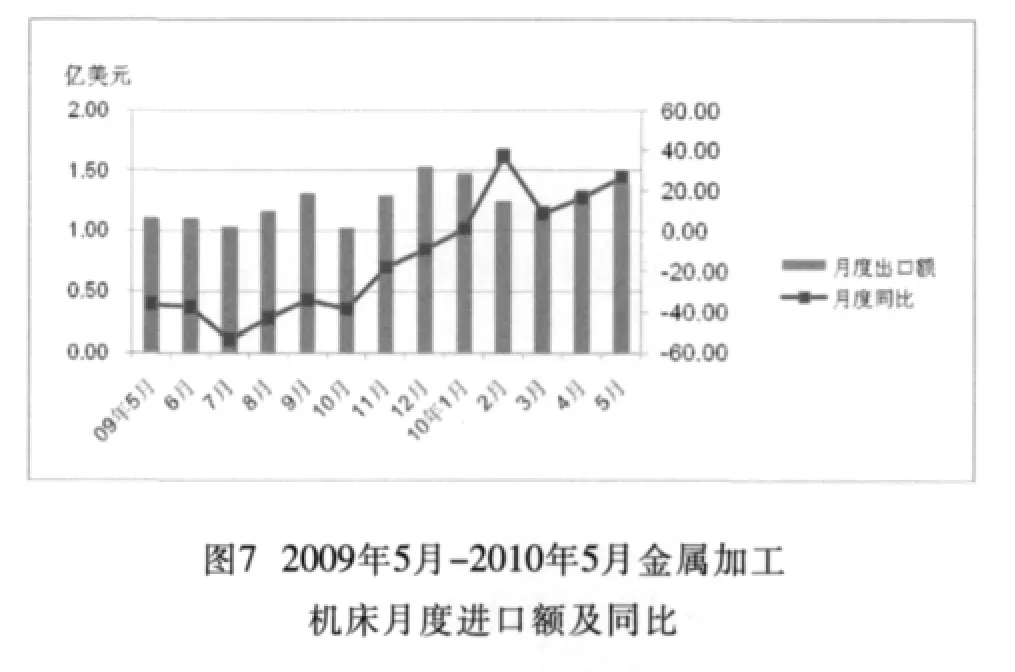

進口:1-5月份機床工具進口高速增長,進口額已超過2008年同期水平,增幅為8.9%。其中切削刀具、木工機床、機床夾具、機床零部件進口增速極高。最近13個月機床工具及金屬加工機床月度進口情況見圖6和圖7。

數控金屬加工機床平均進口單價為15.3萬美元,同比下降了49.2%。主要是去年從德、意、法等國家進口機床以高端為主,造成平均單價的大幅提升,達到29.5萬美元。而今年從歐洲進口的機床降幅較大,導致進口機床單價的下降,但與2008年水平基本一致。

三、市場分析

根據對機床工具行業企業及重點用戶的調查顯示,今年前5個月市場前增后穩的增長主要有以下幾個因素:汽車銷量劇增引發的汽車及零部件企業擴大規模的投資;國家三年調整振興規劃帶動的企業固定資產投資;由于金融危機滯后實施的項目產生的累積投資;出口市場回暖帶動了出口的增長。

前4個月市場投資過于集中,且國家貸款控制力度則將進一步加強,預計后期增速將逐步回穩。

大陸和臺灣于6月底簽訂了兩岸經濟合作框架協議(ECFA),實施早期收獲的產品清單中涉及機床工具的有數控臥式車床、其他數控車床、數控鉆床、數控平面磨床、研磨機床、珩磨機、砂輪機、拋光機床、插床、拉床、鋸床及切斷機、龍門刨床、鍛造或沖壓機床及鍛錘、非數控沖孔開槽機、沖剪兩用機、成形機床零部件、切削刀具、金屬拉拔或擠壓用模、鍛壓或沖壓工具、滾珠絲杠、可編程控制器、數控系統、三坐標測量機。從明年1月1日開始,原產于臺灣的上述產品進入大陸將實行減免關稅,勢必將對大陸同類產品產生一定沖擊,行業內有關企業應有針對性地做好兩岸產品的競爭力比較,正視差距,調整結構,積極應對。