財(cái)務(wù)估值方法探析

2010-07-13 08:45:36王建華

王建華

財(cái)務(wù)估值是對(duì)會(huì)計(jì)要素的公允價(jià)值進(jìn)行確認(rèn)的一種計(jì)量經(jīng)濟(jì)行為。采用估值技術(shù)得出的結(jié)果,應(yīng)當(dāng)反映估值日在公平交易中,交易雙方最有可能達(dá)成的交易價(jià)格。因此,在公允價(jià)值的估價(jià)過程中,應(yīng)最大限度的依據(jù)市場信息,最小限度的參照個(gè)人判斷。財(cái)務(wù)估值方法選擇的優(yōu)先次序應(yīng)為:市場法、成本法、收益法。

一、財(cái)務(wù)估值方法的比較

?

二、財(cái)務(wù)估值方法的運(yùn)用

1.市場法

在應(yīng)用市場法確定公允價(jià)值時(shí),應(yīng)當(dāng)關(guān)注相關(guān)市場的活躍程度,從相關(guān)市場獲得足夠的交易案例或其他比較對(duì)象,判斷其可比性、適用性和合理性,并盡可能選擇最接近的、比較因素調(diào)整較少的交易案例或其他比較對(duì)象作為參照物。

例:甲、乙兩個(gè)企業(yè)進(jìn)行了涉及某設(shè)備(該設(shè)備成新率為85%)的非貨幣性資產(chǎn)交換,根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定,應(yīng)當(dāng)采用公允價(jià)值進(jìn)行會(huì)計(jì)處理。現(xiàn)需要對(duì)該設(shè)備公允價(jià)值進(jìn)行確定。

根據(jù)市場信息資料,(1)3個(gè)月前,成新率為80%的該型號(hào)設(shè)備,市場交易價(jià)為88萬元(2)目前,與該型號(hào)設(shè)備相類似的一種設(shè)備(全新),市場價(jià)為105萬元(3)半年來,物價(jià)比較穩(wěn)定。

運(yùn)用市場法進(jìn)行估值時(shí),應(yīng)考慮的因素之一,即:應(yīng)當(dāng)選擇最接近的、比較因素調(diào)整較少的交易案例。該例資料(1)中發(fā)生交易的設(shè)備與待估價(jià)設(shè)備型號(hào)相同,且知半年來物價(jià)比較穩(wěn)定,因此,選擇(1)作為比較對(duì)象較為合理。計(jì)算如下:

該設(shè)備公允價(jià)值=(88÷80%)×85%=93.5(萬元)

2.成本法

應(yīng)用成本法需要考慮各項(xiàng)損耗因素:有形損耗、功能性損耗及經(jīng)濟(jì)性損耗。

有形損耗,指資產(chǎn)投入使用后,由于使用磨損和自然力的作用,其物理性能會(huì)不斷下降,價(jià)值會(huì)逐漸減少,也稱物理損耗或?qū)嶓w性貶值。

功能性損耗,指新技術(shù)推廣和運(yùn)用,使企業(yè)原有資產(chǎn)與社會(huì)上現(xiàn)在普遍推廣和運(yùn)用的資產(chǎn)相比較,技術(shù)上明顯落后,性能降低,其價(jià)值也就相應(yīng)減少,也稱功能性貶值。

經(jīng)濟(jì)性損耗,由于資產(chǎn)以外的外部環(huán)境因素(包括政治因素、宏觀政策等)變化,引致資產(chǎn)價(jià)值降低,也稱經(jīng)濟(jì)性貶值。

例:2007年9月,甲企業(yè)欲以其擁有的一臺(tái)設(shè)備進(jìn)行債務(wù)重組,根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第12號(hào)—債務(wù)重組》的要求,需對(duì)其按公允價(jià)值計(jì)量。按會(huì)計(jì)制度規(guī)定,該資產(chǎn)折舊年限為15年,已折舊年限10年。根據(jù)相關(guān)資料,截至評(píng)估日,該資產(chǎn)法定利用時(shí)間為28800小時(shí),實(shí)際累計(jì)利用時(shí)間為25200小時(shí),經(jīng)測(cè)定,該設(shè)備尚可使用5年。該資產(chǎn)與現(xiàn)在同類標(biāo)準(zhǔn)資產(chǎn)相比,耗電量大,每年多支出營運(yùn)成本1.5萬元。由于市場需求結(jié)構(gòu)發(fā)生變化,在未來可使用年限5年內(nèi),每年產(chǎn)量估計(jì)要減少600臺(tái),每臺(tái)產(chǎn)品損失利潤50元(該企業(yè)所得稅率為25%,必要投資回報(bào)率為10%)。經(jīng)調(diào)查,當(dāng)天重新購置該設(shè)備的價(jià)格為240萬元。按照上述資料,采用成本法對(duì)該資產(chǎn)進(jìn)行評(píng)估。

(1)資產(chǎn)的重置成本=2400000元

(2)資產(chǎn)實(shí)際已使用年限=10×(25200/28800)=8.75年

(3)資產(chǎn)有形損耗率=8.75/(8.75+5)=63.64%

(4)資產(chǎn)實(shí)體性貶值=2400000×63.64%=1527360元)

(5)資產(chǎn)功能性貶值=15000×(1-25%)×(P/A,10%,5)=11250×3.7908=42647(元)

(6)資產(chǎn)經(jīng)濟(jì)性貶值=600×50(1-25%)×(P/A,10%,5)=22500×3.7908=85293(元)

(7)資產(chǎn)評(píng)估價(jià)值=2400000-1527360-42647-85293=744700(元)

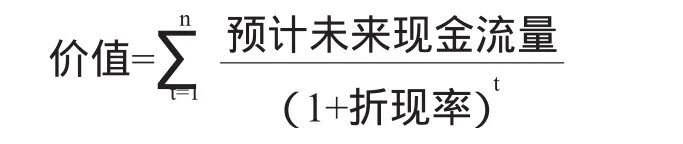

3.收益法

收益法主要是運(yùn)用現(xiàn)值技術(shù)將未來現(xiàn)金流量折算為現(xiàn)值來確定會(huì)計(jì)要素的金額。計(jì)算公式如下:

預(yù)測(cè)未來現(xiàn)金流量的方法有兩種:一種是傳統(tǒng)法,一種是期望現(xiàn)金流量法。

傳統(tǒng)法使用單一的每期最有可能的現(xiàn)金流量計(jì)算資產(chǎn)未來現(xiàn)金流量現(xiàn)值。

期望現(xiàn)金流量法考慮了所有可能的現(xiàn)金流量的期望值,而不是只尋找一個(gè)最可能的現(xiàn)金流量,期望現(xiàn)金流量法更為合理,但應(yīng)當(dāng)考慮成本效益原則。

例:2001年,某公司欲對(duì)一條準(zhǔn)備轉(zhuǎn)讓的生產(chǎn)線進(jìn)行公允價(jià)值評(píng)估。該生產(chǎn)線不存在活躍市場,且不存在熟悉情況并自愿交易的各方最近進(jìn)行的市場交易,相同或類似的資產(chǎn)在活躍市場上的交易價(jià)格及其他相關(guān)的市場信息也無法取得。該生產(chǎn)線原值15000萬元,累計(jì)折舊為7000萬元,預(yù)計(jì)尚可使用5年。該公司確定10%為折現(xiàn)率。公司根據(jù)相關(guān)資料,估計(jì)該生產(chǎn)線在2002—2006年,每年預(yù)計(jì)未來現(xiàn)金流量概率分布分別為:(單位:萬元)

2002年:1250(70%)、1280(30%)

2003年:1200(70%)、1250(30%)

2004年:1160(80%)、1200(20%)

2005年:1100(75%)、1140(25%)

2006年:900(65%)、920(25%)、950(10%)

根據(jù)上述資料,分別采用傳統(tǒng)法和期望現(xiàn)金流量法計(jì)算該生產(chǎn)線的公允價(jià)值。

(1)傳統(tǒng)法傳統(tǒng)法采用單一的每期概率最大的現(xiàn)金流量。運(yùn)用此方法計(jì)算該生產(chǎn)線預(yù)計(jì)未來5年的現(xiàn)金流量折現(xiàn)值如下:

2002年:1250/(1+10%)=1250×0.9091=1136(萬元)

2003年:1200/(1+10%)2=1200×0.8264=992(萬元)

2004年:1160/(1+10%)=1160×0.7513=872(萬元)

2005年:1100/(1+10%)4=1100×0.6830=751(萬元)

2006年:900/(1+10%)5=900×0.6209=559(萬元)

該資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量合計(jì)=1136+992+872+751+559=4310(萬元)

因此,該生產(chǎn)線公允價(jià)值為4310萬元。

(2)期望現(xiàn)金流量法

期望現(xiàn)金流量法考慮了所有可能的現(xiàn)金流量的期望值,而不只是采用單一的每期概率最大的現(xiàn)金流量。運(yùn)用此方法計(jì)算該生產(chǎn)線預(yù)計(jì)未來5年的現(xiàn)金流量折現(xiàn)值如下:

2002年:(1250×70%+1280×30%)×0.9091=1145(萬元)

2003年:(1200×70%+1250×30%)×0.8264=1004(萬元)

2004年:(1160×80%+1200×20%)×0.7513=878(萬元)

2005年:(1100×75%+1140×25%)×0.6830=758(萬元)

2006年:(900×65%+920×25%+950×10%)×0.6209=565(萬元)

該資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量合計(jì)=1145+1004+878+758+565=4350(萬元)

因此,該生產(chǎn)線公允價(jià)值為4350萬元。

4.期權(quán)定價(jià)模型

期權(quán)定價(jià)模型是一種表外估值技術(shù),一般用于期權(quán)等金融工具的定價(jià),最常用的是B-S期權(quán)定價(jià)模型。根據(jù)相關(guān)資料,將已知條件或分析求得的條件代入公式計(jì)算即可,在此不再贅述。

財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則.2006.北京:經(jīng)濟(jì)科學(xué)出版社,2006

猜你喜歡

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

活力(2019年15期)2019-09-25 07:21:38

電子制作(2018年11期)2018-08-04 03:26:08

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

消費(fèi)者報(bào)道(2014年7期)2014-07-31 11:23:57

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03