現行高校會計制度的缺陷及改革前景初探

2010-07-13 08:45:40陳靈華

中國鄉鎮企業會計 2010年8期

陳靈華

一、現行高校會計制度存在的缺陷

(一)收付實現制不適應高校改革與發展的現狀

隨著我國高等教育進入大眾化教育階段。高校的辦學體制和形式的日益多樣化,出現許多新型經濟業務,高校會計業務和核算環境發生了很大的變化,以收付實現制為基礎的現行高校會計制度已不能適應高校改革與發展的需要。主要表現在:

1.不能反映高校財務收支及資產負債的實際情況。收付實現制下應收應付款項的核算是以實際發生數進行確認的,而不是按權責發生制進行確認,必然會導致一些應計而未計的業務,致使不能準確地反映高校財務收支及資產負債情況。

2.容易形成財務漏洞。不能及時反映應收應付款項,不利于高校及時進行財務監管,容易造成壞賬損失,導致資產流失,形成管理漏洞。高校財務實務中也經常發生儀器設備不入庫,長期游離于學校財務的現象,高校拖欠的施工單位工程款、儀器設備款、圖書資料的采購款等在賬面也經常不能及時予以反映。

3.不能計提折舊。由于資產折舊是并不實際發生的經濟業務,因此在收付實現制下固定資產只核算賬面原值而不計提折舊,這必然導致高估凈資產。

4.無法進行成本核算。權責發生制是成本合理配比的基礎,是進行成本核算的會計基礎,收付實現制下資本性支出與收益性支出不做區分,當期收入與成本無法在當期完全計入,因此無法進行成本的合理配比,必然導致財務成本核算的困難。而隨著高校辦學經費來源的多渠道,高校成本核算已成為廣大學生、家長、社會普遍關注的問題。

(二)會計科目設置不適應高校會計業務發展的需要

現行高校會計制度采用收付實現制為記賬基礎,由此設立的會計科目必然無法適應高校業務活動的發展變化,無法適應高等教育大眾化與市場化的趨勢。

1.由于收付實現制的記賬基礎,現有應收應付科目只按實際發生的業務登記入賬,而以權責發生制為記賬基礎的應收應付業務不能得到反映,無法實現收入成本的合理配比。

2.沒有設立折舊科目,無法計提折舊,導致高估資產價值,也無法合理攤銷成本。

3.只有支出科目,沒有成本科目,無法合理地揭示成本構成,成本核算成為一大難題。

4.沒有適時地增加反映高校新業務活動的科目。比如高校欠繳學費現象比較嚴重,但卻沒有壞賬準備科目。高校負債嚴重,還貸危機較大的情況下,也應設立償債基金科目,以保證優先還貸。

(三)會計主體多元化不能反映高校的整體經濟活動

現行的會計核算制度規定,國家對高等學校的基本建設投資的會計核算不執行本制度。高校財務會計只核算教育事業活動。這使得基建資金單獨核算,國家也沒有針對高校基本建設出臺具體的財務制度和處理方法,在做法上只是參照《國有建設單位會計制度》進行基建財務核算,這使得高校內部形成兩個會計主體。而任何一個主體都不能反映會計主體的整體經濟活動,違背了會計主體原則,不能全面反映高校的資產負債情況及資金使用情況,也不能了解高校的整體經濟活動。

基建會計游離于學校財務會計,增加了學校財務管理工作的難度,容易出現基建會計監督與核算不嚴謹、基建資金使用效益不高的現象。在高校財務實務中,經常出現有的工程早已交付使用,但因各種原因多年無法入賬,使得高校資產嚴重失實的現象。特別是隨著高校教育大眾化的歷史趨勢,各高校為了改善辦學條件,興起新校區建設的高潮,而這些建設資金基本靠學校自籌解決,大部分來源于銀行貸款。由于這部分資金屬于自籌資金,缺乏政府相關部門的監督。近年來高校基建建設暴發出不少大問題,與高校基建會計分開核算,客觀上脫離了學校財務的內部監控與監督是有一定關系的。

沒過多長,桿子就帶回來幾張布告,說是上面為了維護災區的秩序,從重從快打擊抗洪救災中的不法之徒,在遂平、汝南、泌陽同時開了宣判會。布告上有幾個哄搶國家救災物資的,有趁水打劫的,有盜用國家財產的……好幾個人的名字上都打了紅色的大叉,還有兩個強奸犯。

此外,隨著國家社會對高校教育成本的關注,要合理地計算高校教育成本,基建會計的并入也必將成為必然的趨勢。

二、改革前景及思路初步分析

1.企業會計與事業單位會計融合的趨勢。2003年,閻達五,趙西卜論述了兩套準則合一的可行性和必要性,認為兩套會計準則合一要在“內容安排上合一,減少乃至消除按原有規范而造成的企業和非營利組織在資產、負債、收入、成本費用確認和計量方面的差別”。“目前國際上政府與非營利組織會計在許多方面借用了企業會計的方法,比如用權責發生制替代收付實現制,用費用概念替代支出概念,編制資產負債表、現金流量表等,都證明了兩類會計方法的融合性趨勢”。而這種趨勢也為我們提供了高校會計制度改革的前景與思路。

現行高校會計執行的收付實現制記賬基礎,在成本配比上有著先天的不足,無法正確計算成本。隨著高等教育的改革與發展,高等教育的成本已成為公眾極為關心的話題,高等教育成本的核算已提上國家教育部的日程。同時,作為國家公共事業,行政撥款是高校經費來源的重要組成部分,對這一部分資金的使用情況須向上級有關部門報告。而以權責發生制為記賬基礎的企業會計制度,又無法滿足事業單位向上級單位報告資金用途的要求。此種情況下,能否建立一種既能報告資金用途,又能進行成本核算的會計制度,成為解決問題的思路。而要實現這樣一種制度,可能的選擇就是兩種會計制度能否融合,各取其優,這種融合有沒有現實可能。

我們知道,兩種會計制度的根本區別在于會計確認原則的區別,預算會計以收付實現制為確認原則,而企業會計以權責發生制為確認原則,因此兩種會計制度能否融合,根本在于兩種會計確認原則能否實現融合,即在同一會計體系中,權責發生制與收付實現制能否合并共存。

2.權責發生制與收付實現制合并共存的客觀基礎。筆者認為權責發生制與收付實現制合并共存是完全可以實現的,實現的基礎在于權責發生制的每一筆業務都是通過收付實現制來實現的。如計提項目先計了支出,但最后要以收付實現制來實現支付。而遞延項目則是先實現了支付,再按一定的期限來攤銷費用。因此,權責發生制的每一筆業務都包含了收付實現制的確認基礎,最終在收付實現制中都有體現。從這個角度上來講,高校引入權責發生制,并不影響繼續執行收付實現制的記賬基礎。

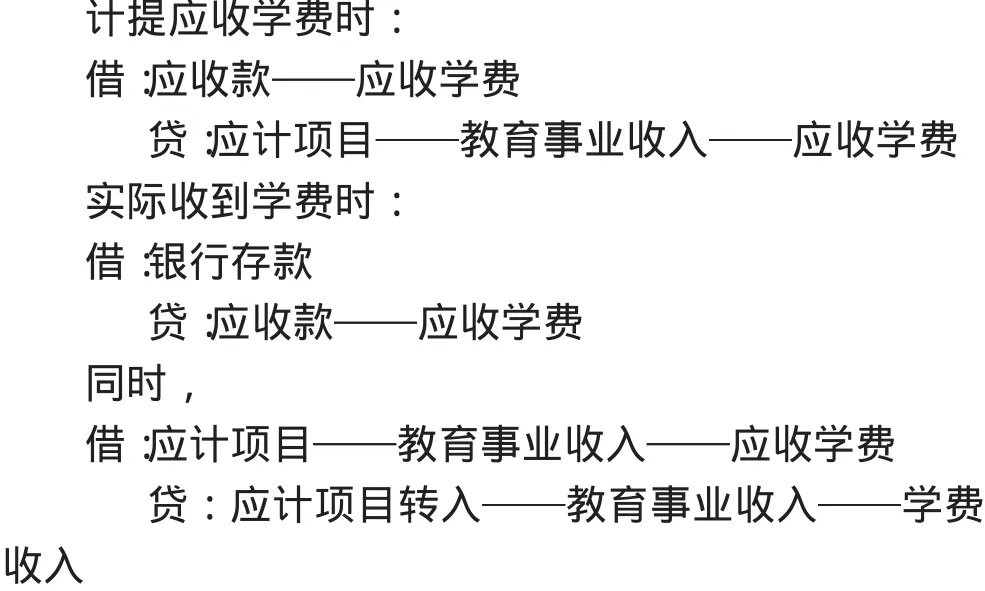

3.改革前景及思路——完整的、封閉的、融合基礎上的高校會計制度。為更好地說明權責發生制與收付實現制能夠在同一體系中實現共存,下面以應收學費項目進行示例。

首先我們確定“應計項目”為權責發生制科目標識,“應計項目轉入”為權責發生制業務轉化到收付實現制下的科目標識。值得注意的是,這里的“應計項目”和“應計項目轉入”并非科目名稱,而只是標識。學費屬教育事業收入下,新增科目:應計項目——教育事業收入——應收學費,應計項目轉入——教育事業收入——學費收入。另為會計處理的需要,在資產類科目下新增應收款——應收學費科目。會計業務處理如下:

期末核銷收入類賬戶時,“應計項目轉入——教育事業收入——學費收入”轉入“事業基金”科目,期末無余額。

由以上會計處理知權責發生制科目“應計項目——教育事業收入——應收學費”是一個中轉科目,在會計業務處理的過程中就能夠完成自身的核銷,與2009年8月教育部下發的《高等學校會計制度》(征求意見稿)相比,權責發生制科目余額無冗余現象,與現行高校會計制度中的科目形成完整、封閉的賬務處理環節及程序。

由于權責發生制科目在會計處理過程中已完成了自身的核銷,我們無法再新增利潤科目來進行權責發生制下收入與成本的結轉,即科目的核銷與結轉仍以收付實現制為基礎,如此,我們完整了保留了現行高校會計制度報告資金用途的功能。同時,可以通過提取權責發生制成本類科目的借方余額來進行成本的核算,核算的結果不再進入賬處處理程序,只以成本計算單的形式保留。再通過提取權責發生制的收入類科目貸方余額與核算的成本進行配比,配比的結果以利潤表的形式保留,也不再進入賬務處理程序。如此,我們即可以達到在一個會計體系中既能報告資金用途,又能進行成本核算的功能,權責發生制與收付實現制實現了實質性融合,形成一個完善的、封閉的、融合基礎上的會計體系,我們可稱之為“修正的收付實現制”。

由以上分析可知,在理論上,同一會計體系中權責發生制與收付實現制合并共存是完全可行的,是克服現行高校會計制度各種缺陷及弊端的可能的解決方案,是高校會計制度改革可能的發展方向,有進一步進行研究的價值。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

中國工程咨詢(2014年5期)2014-02-16 06:27:20