淺談小額貸款的發展及問題與對策建議

2010-06-01 06:12:00徐京秀丁建勛張旭東

當代經濟 2010年10期

○徐京秀 丁建勛 張旭東

(青島理工大學經貿學院 山東青島 266520)

2007年4月,隨著美國新世紀金融公司的申請破產,次貸危機正式爆發了。這場危機以一種“蝴蝶”效應的方式,在金融市場之間、金融市場與實體經濟之間進行傳導,影響深,范圍廣,引發了國際金融風波,造成了極大的經濟恐慌。全球經濟面臨嚴峻挑戰,中國經濟和企業發展也受到了相當大的影響,中國經濟穩中趨降。

長期以來,我國走上了一條高度依賴外需的經濟發展軌道。2009年的幾個月里我國出口依存度高于40%的行業就有7個,中國的許多企業依靠出口特別是對美國的出口而生存,對外出口的停滯和下降使這些依靠出口的企業陷入財務上的困境甚至倒閉,嚴重影響國民經濟的增長。

在全球金融危機情況下,我國及時出臺了一攬子扶植中小企業的財稅金融政策來擴大國內需求,在我國經濟發展中,中小企業在國民經濟發展中的地位和作用日趨重要,轉變了片面追求“做大做強”的歧視性觀念。

2002年,我國中小企業已經超過800萬家,幾乎覆蓋了所有企業,占我國企業總數的99%。中小企業總產值占全國的50.5%、中小企業的存在占據了經濟生產的重要地位,銷售收入總產值占全國的57%、實現利稅總產值占全國的40%、出口總額占全國的60%,并且提供了約75%的城鎮就業機會,緩解了我國就業難的問題。2006年,中小企業更是得到了進一步的發展,中小企業總數占我國全部企業總數的99.1%,占工業總產值的64.5%主營業務收入的62.9%,資產總計的60.9%,利潤總額的55.9%,當年,中小企業從業者占我國總就業人數的76.6%。在經濟日益全球化的今天,中小企業發展規模已經成為一種世界性的現象。中小企業也是我國外貿出口的主要力量,僅加工貿易出口就占我國全部出口總額的52.7%。而在當前金融危機下,中小企業面臨的最大問題是融資難,據有關資料顯示,2008年第一季度,各大商業銀行貸款總額超過2.2萬億元,只有3000億元落實到中小企業,僅占全部貸款的15%。據不完全統計,廣東民營加外資中小企業上百萬家,潛在資金需求2萬多億元,銀行僅能滿足中小企業需求資金的40%,而95%的中小企業仍處在資金缺乏中。中小企業的發展對于處在轉軌經濟階段的我國具有重要的戰略意義。要解決中小企業融資難這一問題的有效途徑就是銀行業積極開展針對中小企業的小額貸款業務。

小額貸款(MicroCredit)是以個人或家庭為主要服務對象的經營類貸款,其主要的服務對象為廣大工商個體戶、小作坊、小業主。貸款的金額一般為50萬元以下,1000元以上。小額貸款是微小貸款在技術和實際應用上的延伸,是中小企業發展的需要,也是當前我國經濟發展中擴大內需的需要。

小額信貸最早是在1976年穆罕默德·尤努斯博士在孟加拉創立的,我國在二十世紀九十年代引入,在央行和政府的推動下,農村小額信貸項目全面鋪開,推動我國中小企業和三農經濟的發展。

小額貸款為中小企業發展和三農經濟的發展發揮了積極的作用,2008年5月8日,央行和銀監會聯合下發了《關于小額貸款公司試點的指導意見》,解決國內中小企業融資難的問題,引導民間資本進入正規金融體系,實現金融資源的有效配置,在全國范圍內開展小額貸款公司試營點,彌補商業銀行在當地中小企業客戶群中資金來源的不足,民間小額貸款公司開始走上正常的發展軌道。

一、小額貸款擴大了內需,在我國出口方面取得了顯著的成效

1、出口增速下降,產業結構得到優化調整,國際收支失衡現象有所緩解

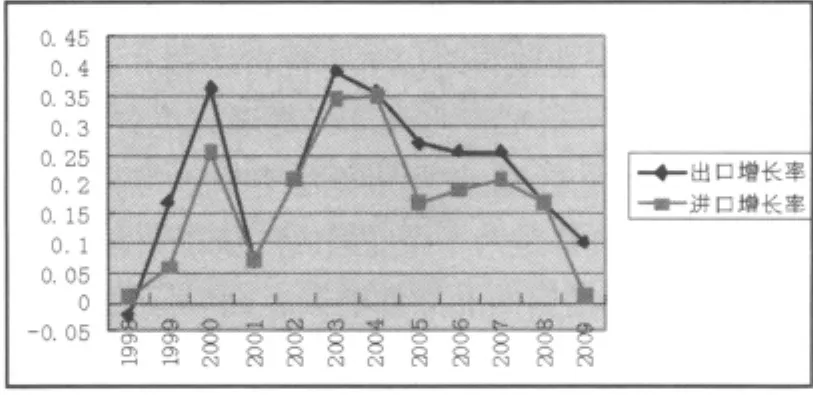

小額貸款制度改革以來我國國際收支雙順差的基本格局沒有改變,但是小額貸款的穩步進行為我國產業結構的調整提供了基礎,在一定程度上緩和了國際收支失衡現象。從出口產品的結構來看,2009年中小企業創造的商品價值占國內生產總值的比重已超過二分之一,中小企業生產的商品占社會銷售額、在國家稅收中占稅收總額超過了二分之一,出口額已占到全部商品出口額的70%以上。小額貸款制度改革以來我國出口增速明顯下降,從2004年的35.4%直線下降至2009年的8%,小額貸款擴大了我國內需,對抑制我國出口過快增長起到了一定的調節作用。圖1為1998年以來我國進出口增長率情況。

圖1

2、小額貸款市場化程度有了明顯提高,利率彈性降低,利率形成機制得到改善

在以主動性、可控性和漸進性為原則的前提下小額貸款市場化有了明顯的提高。小額貸款在銀行間貸款市場引入,為進一步提高市場交易的活躍程度,積極推進小額貸款市場化的發展,貸款額度一般掌握在2萬元,達到一定條件的自主創業個體戶,貸款額度可以逐步放寬到5萬元—10萬元。在金融危機的大背景下,積極擴大內需,小額貸款市場進一步改善小額貸款制度,靈活掌握貸款額度和期限。同時,小額貸款利息規定于同期央行基準利率的0.9—4倍。從短期來看,小額貸款利息率呈現出單向從高向低逐漸降低的有向波動態勢,彈性不斷降低。

二、小額貸款制度改革取得了一定成果,但還只是處于初步階段,在以后的發展過程中面臨挑戰

1、受“只貸不存”業務模式的局限性限制,小額貸款的成長性受到政策性的約束

小額貸款從一定程度上緩解了我國中小企業融資難的問題,起到了積極的推動作用。小額貸款資金來源有三個途徑:股東繳納的資本金、捐贈資金,以及來自不超過兩個銀行業金融機構的融入資金。小額貸款資金不能吸收存款,后續資金無法得到補充,融資渠道也受到眾多限制,因此在發放完資本金之后,后續資金不足造成當前小額貸款持續進行的困擾和煩惱。一些小額貸款股份有限公司,在不到3個月期間內2個億的資本金就全貸完了。僅靠現有資本金運作,等待貸款到期,回收后再貸出去,嚴重缺資本的情況在很多小額貸款公司都在繼續發生。同時,小額貸款機構面臨資金風險較大,并且資金回收可靠性低,這制約了小額貸款以及中小企業的長足發展。

2、小額貸款面臨稅負重和利率矛盾難以解決的問題

中小企業經營的項目單一,而且利潤一般都比較低,而小額貸款利率又太高,降低小額貸款利率,小額貸款公司賠錢;提高貸款利率,中小企業借款者賠錢,二者之間利率關系的矛盾很難解決。在這種情況下,我國政府及地方政府應當采取稅負減免的一系列優惠政策給予中小企業大力扶持,但是我國一些地方政府非但不如此反而還對中小企業超過一定利率的收益部分進行征稅。以浙江省為例,地方政府規定對小額貸款公司利潤超過3%的部分進行額外征稅,這無疑阻礙了小額貸款公司發展的積極性,嚴重影響經濟的發展。

3、小額貸款機制不完善

小額貸款對發起人自身資源、管理、風險控制能力和合規經營理念意識都有一定標準要求,必須由法人單位發起,發起人不能獨資經營,同時作為發起人的企業法人必須在一定時期內經營業績良好,沒有不良信用記錄,這種政策的出臺嚴重制約了小額貸款業務的發展。據了解,國家金融管理部門和各地政府規定小額貸款主要發起人股權3年內不得轉讓、質押,其他股東一年內不得轉讓、質押的規定,而沒有及時制定相關的股東退出機制。在當前的經濟形勢下,未來經濟形勢不明,控制風險的難度較大,難免有些股東對小額貸款經營業務的風險有顧慮,制定合理有效的小額貸款退出機制是小額貸款業務未來長久發展的需要。

三、調整完善農村小額貸款的相關政策

1、改善小額貸款業務模式,放寬小額貸款對象,拓展小額貸款用途

解除小額貸款業務模式的局限性,有借有貸,不局限于一種經營模式,保證小額貸款業務能持續進行。同時,在推進小額貸款時,進一步積極拓寬小額貸款投放的寬度,在支持小型企業,個體工商戶貸款的同時還要將小額貸款的對象擴展到一些運輸戶、小作坊及農耕戶等農民賺錢的一些途徑。在支持農村農民農業貸款的同時還要積極引導農民合理有效發揮貸款的作用,拓展小額貸款的用途,幫助農民解決一些日常消費需求。

2、提高小額貸款額度,培育農村信用文化

對個別小額貸款者可在信用貸款額度基礎上適度提高貸款額度,因地制宜地確定農村小額貸款額度。在適度提高小額貸款額度的同時,積極為小額貸款創造良好的信用環境,把信用存戶創建活動引向深入,對信用額度好的用戶,同等條件下實行“貸款優先,額度放寬,利率優惠,手續簡化”等鼓勵政策。

3、合理確定小額貸款期限,科學確定小額貸款利率

在充分考慮小額貸款者的實際需要等客觀條件的情況下可視實際情況延長貸款期限,可由借貸雙方協商確定。綜合考慮借款人的信用等級,風險水平,資金回報及管理成本等因素下,貸款機構可在法規和政策允許范圍內,根據貸款利率授權,在利率浮動區間自主確定貸款利率。

4、簡化小額貸款手續,改進小額貸款服務方式,完善小額貸款機制

在堅持便民,利民的原則下,可適度增加小額貸款柜臺,縮短貸款審查時間,開辟農村小額貸款綠色通道,方便小額貸款者快速申請小額貸款。還可根據農村季節收成情況,按不同的月份季節,等額或不等額靈活還款方式,對于交通不方便的小額貸款者,可采取上門服務方式,定期公布小額貸款授信和履約還款情況。同時,制定合理切實的小額貸款公司退出機制,解決小額貸款發起人的后顧之憂。

小額貸款對我國民間資本起到規范和引導的作用,對我國金融業的發展也具有深遠的意義。金融監管部門應加強對小額貸款的服務與引導,促其健康發展。

雖然短期內金融危機會對我國的經濟增長造成一定影響,但是在政府積極的政策引導和全國人民的共同努力之下,我們必然能夠很快擺脫金融危機的影響,較快的經濟增長速度仍然還會保持下去,而這將是小額貸款作用的主要任務。小額貸款利率改革是一個循序漸進的過程,我們不能期望在較短的時間內實現一步到位。在擴大內需的過程中,我們要進一步降低小額貸款利率的彈性,充分發揮小額貸款政策在經濟調控和資源配置中的杠桿作用。

[1]林國軒:國有商業銀行開展農村小額貸款業務的對策建議[J].黑龍江金融,2009.

[2]徐國民:淺析我國小額貸款公司發展中存在的問題[J].現代商業,2008.

[3]田豐:淺談小額貸款公司的發展對策[J].大慶社會科學,2009.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國核電(2021年3期)2021-08-13 08:56:36

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

數學理論與應用(2016年1期)2016-02-28 09:26:09

汽車零部件(2014年9期)2014-09-18 09:19:14