投資者結構對IPOs抑價的影響研究

2010-05-18 08:04:04賀炎林劉曉棠

統計與決策 2010年10期

賀炎林,劉曉棠

(1.對外經濟貿易大學 金融學院,北京 100029;2.中南財經政法大學,武漢 430074)

0 引言

IPOs抑價是指新股發行價低于上市首日收盤價的現象,IPOs抑價現象在世界各國廣泛存在。許多研究實證發現,信息不對稱是IPOs抑價現象產生的重要原因,因此,為了降低IPOs抑價率,提高IPO市場效率,一個重要的手段就是緩解IPOs定價過程中的信息不對稱程度。為此,2005年1月我國在IPO市場中實施詢價制,希望能緩解IPOs定價過程中的信息不對稱程度、降低IPOs抑價率。大量學者研究了詢價制在我國的實施效果后發現,詢價制的實施雖然降低了IPOs抑價率,但效果并不佳;效果不佳的根本原因在于我國的詢價制沒有賦予承銷商分配股份的自由決定權,因此,為了提高詢價制的實施效果,應該在我國的詢價制中賦予承銷商分配股份的自由決定權。

事實上,一項制度的實施依賴于一定的制度環境,詢價制的實施也不例外。脫胎于美國的詢價制之所以賦予了承銷商分配股份的自由決定權,這是因為美國的IPO市場有良好的制度環境作支撐,比如:有效的承銷商聲譽機制、合理的投資者結構、高素質的中介機構、完善的法律法規等,可是我國股票市場成立時間不長,還沒有建立起良好的制度環境,因而不能賦予承銷商分配股份的自由決定權,這影響了詢價制的有效實施。由此筆者認為,要提高詢價制的實施效果,關鍵的不是是否需要賦予承銷商分配股份的自由決定權,而是要建立起良好的能夠支撐詢價制有效實施的制度環境。

目前還很少有學者從制度環境的角度來考察詢價制的實施效果,本文打算在這方面做些嘗試。影響詢價制實施效果的制度環境有許多,本文考察投資者結構這樣的環境因素是否對IPOs抑價率產生了顯著影響,在此基礎上,從改善投資者結構、完善制度環境的角度來探析降低IPOs抑價率、提高詢價制的實施效果的路徑。

1 研究設計

1.1 變量設定與研究假設

綜合國內外相關研究,選取投資者結構和其他影響IPOs抑價率的因素,構建模型如下

其中,因變量UR(Underpricing Ratio)為剔除大盤走勢影響后的抑價率,計算公式為

P0代表股票發行價格,P1代表股票上市首日收盤價;i1為股票上市首日滬深300收盤指數,i0為股票發行價格確定日滬深300收盤指數。

各自變量的含義如下:

(1)投資者結構IS,用期末個人投資者與機構投資者賬戶總數的比值表示。其中個人投資者指從事股票投資的社會自然人,而機構投資者指專門進行股票投資活動的法人機構,主要包括:證券經營機構、保險公司、合格境外投資者(QFII)、各類基金等。理論上講,個人投資者對信息的掌握程度和理解能力較低,易受市場樂觀情緒的影響。個人投資者所占比例的上升會使新股的首日收盤價更大程度的上升,抑價率提高。 因此,模型(1)中,β1>0。

(2)虛擬變量D。2006年9月《證券發行與承銷管理辦法》規定,在中小企業板上市的首發新股,承銷商可以根據初步詢價結果直接確定發行價格,不再進行累計投標詢價。虛擬變量D用于區分新股是否進行累計投標詢價,D=0表示新股進行了累計投標詢價,D=1表示新股沒有進行累計投標詢價。理論上講,在中小企業板上市的新股,由于沒有經過累計投標詢價,而是直接根據初步詢價的結果進行定價,因此這些新股的信息揭示程度較低,信息不對稱程度較高,這會提高 IPOs的抑價率,β2>0。

(3)攤薄發行市盈率PE。較高的市盈率意味著,投資者對公司未來盈利能力增長有較高的預期,因此,市盈率越高,發行的抑價也越高,β3>0。

(4)上市首日的換手率TO(Turn Over),這一指標用于檢驗投資者情緒對IPOs抑價的影響程度。換手率越高,說明市場上的過度投機行為越嚴重,抑價率越高,即β4>0。

(5)發行價格(P0),價格低的股票有更大的上升空間,容易被炒作;同時依據Welch(1989)的信號模型,高質量發行公司常通過壓低發行價格來吸引投資者的注意,以在二級市場獲得更高的交易價。因此,股票發行價格的系數β5<0。

(6)招股開始日距離上市日的時間(T),理論上講,間隔天數越長投資者面臨的發行不確定性越強,承受風險越大,要求回報越高,IPOs抑價率越高,β6>0。

(7)發行的總籌資額(Pro)。通常來講,發行的籌資額越大,股票發行的規模越大,企業公開的信息就比較多,信息不對稱的程度較低,IPOs抑價率較低,β7<0。

(8)網上發行中簽率(Rate),在發行價格既定的情況下,公眾投資者的中簽率在一定程度上反應了市場對新股的需求狀況。中簽率越低,投資者對新股的需求越大,這可能導致投資者在二級市場上搶購股票,IPOs抑價率越高,β8<0。

為了考察投資者結構對IPOs抑價的影響,我們提出如下假設

假設1:投資者結構中,個人投資者所占比重的增大會提高IPOs抑價率。

1.2 樣本和數據

本文選取2005年1月1日~2007年12月31日期間在滬深A股市場的首發新股為樣本,共計206只股票,剔除數據不全以及非融資目的樣本后,最后得到的樣本容量為203。樣本數據來源于RESSET數據庫。

表1 IPOs抑價率描述統計結果(2005~2007年)

表1是樣本數據IPOs抑價率的描述統計結果。表1顯示,在樣本期間,平均抑價率為145.9%,數值遠遠高于正常的無風險收益以及其他成熟股票市場上的抑價率水平30%。

2 實證結果與分析

對假設1進行檢驗時,本文分兩步:首先,建立一元回歸模型,單獨考察投資者結構對IPOs抑價率的影響;然后引入其他控制變量,建立多元回歸模型,綜合考察投資者結構對IPOs抑價率的影響。

2.1 一元回歸模型

以UR為因變量,投資者結構的對數LOG(IS)為自變量,得到的一元回歸模型為

R2=0.333 F=100.289

投資者結構(LOG(IS))的系數為正值,t值高達10.014,表明投資者結構對IPOs抑價率產生了正向的顯著影響,這意味著,個人投資者在投資者結構中所占比重越大,IPOs抑價率越高,這證實了假設1。

2.2 多元線性回歸模型

為了更為全面的考察投資者結構對IPOs抑價率的影響,在模型(3)的基礎上加入了若干影響IPOs抑價率的控制變量,建立多元線性回歸模型:

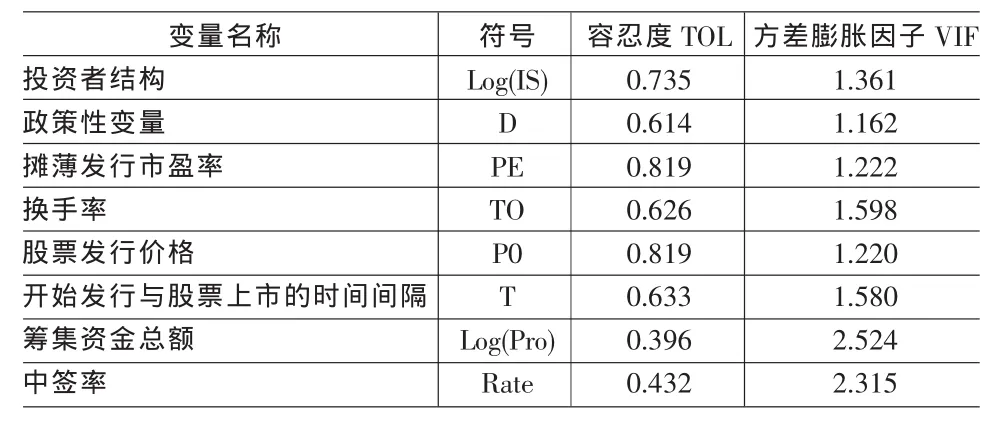

表2 多重共線性檢驗結果

為了保證模型(4)的估計結果可靠,筆者計算了8個自變量的容忍度(TOL)和方差膨脹因子(VIF)(見表2)來檢驗這些自變量間是否存在多重共線性,計算結果顯示,所有變量的容忍度都大于0.1,方差膨脹因子都小于10,可見,8個自變量之間不存在顯著的多重共線性。于是,利用樣本數據對模型(4)進行回歸,結果見表3。

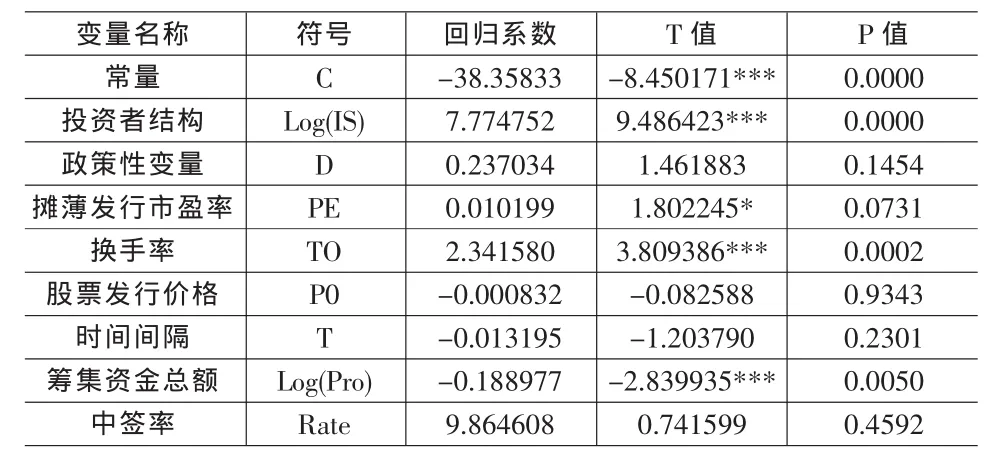

表 3中,調整后的R2為0.525;F值為 26.965,對應的 P值為0.000,說明模型有良好的擬合度,整體線性關系顯著,即該實證模型整體上是可靠的。

表3 IPOs抑價率的多元線性回歸結果(模型4)

本文擬考察的變量——用期末個人投資者與機構投資者賬戶總數的比值表示的投資者結構Log(IS),其系數β1=7.775>0,并且在1%的水平下顯著,表明投資者結構對新股發行的抑價率產生了正向的顯著影響,這進一步證實了假設1:投資者結構中,個人投資者所占比重的增大顯著提高了IPO抑價率。

本文認為,投資者結構對IPOs抑價率產生顯著影響是由兩類投資者之間投資行為的差異造成的。相對于個人投資者來說,機構具有信息搜尋上的規模效應,具有專業化的投資優勢;而中小投資者對新股的價值缺乏理性判斷能力,投資管理的盲目性較大、投機心態較重,加上我國A股市場從成立以來長期的IPOs高抑價現象容易使廣大中小投資者產生一種樂觀的預期,認為申購IPOs總能獲得高收益,并由此表現出非理性的過度樂觀和過度追捧,導致我國散戶占相對主體的投資者結構成為IPOs高抑價現象產生的一個重要原因。

下面對表3中其他自變量的回歸結果進行分析。

(1)政策性變量D的系數β2=0.237>0,但該系數并不顯著異于0。這表明經過初步詢價就確定價格的定價方式收集的關于股票需求的信息更少,這提高了IPOs抑價率;但是在我國,累計投標詢價中發行價格大多數都定在由初步詢價階段所確定的價格區間的上限,同時只有參與了初步詢價的機構投資者才能夠參與累計投標階段的詢價,這兩方面的因素可能是這兩種定價方式對我國IPOs抑價率的影響并不存在顯著差異的原因。

(2)β3>0,在 10%的顯著水平下是顯著的;β4>0,且在 1%的水平下顯著。這與理論預測一致。說明投資者把高市盈率(PE)視為股票高成長性的信息,對這樣的股票的前景看好,從而在二級市場上,投資者的樂觀情緒推動股票價格的上漲,特別是正反饋效應的存在,造成了較高的IPOs抑價率。同時,較高的換手率(TO)也反映了投資者的樂觀情緒。

(3)β5=-0.000832<0,但新股發行價格(P0)對 IPOs抑價率的影響不顯著,這在某種程度上說明我國IPO市場效率得到了提高。股票的發行價格反應的是股票發行前的全部信息,發行價格對IPOs抑價率影響不顯著說明股票發行前的信息全部為發行價格所吸收、而不會對IPOs抑價率產生顯著影響,即市場效率得到了提高。

(4)β6<0,但不顯著,這是一個有趣的結論,與理論預期不一致。通常,時間(T)越長投資者面臨的風險越高,β6不顯著的實證結論表明,我國IPO市場的投資者在投資時不太考慮風險因素,即風險對投資者的投資決策沒有產生顯著影響;相反β6<0表明,投資者具有風險偏好的特征,在時間T越長、風險越高時反而更愿意投資,去追逐風險收益,從而要求的風險補償越低、IPOs抑價率越高,這與我國股市投機氛圍較重的現實相一致。

(5)β7<0,即籌資額(Log(Pro))與首日抑價負相關,這與理論預期一致。籌資額越小的公司信息不對稱程度越高,投資者要了解這樣的公司需支付的成本越高,因而要求更高的抑價率來補償所支付的更高的成本。

(6)β8>0,但并不顯著,與理論預測不一致。我國 IPO 市場上“新股不敗”的神話促使擁有信息優勢的投資者忽略了中簽率(Rate)等指標反映出來的信息,對于所有IPOs,全部投資者都會參與申購,獲得高額收益,從而,使得中簽率對IPOs抑價的影響不顯著。同時中簽率越高的新股,機構投資者越有可能對其控盤,越容易在上市首日交易時抬高收盤價,IPOs抑價率越高。

3 討論和政策性建議

上面的實證結果中,新股發行價P0的系數β5對IPOs抑價率的影響不顯著,這支持了始自2005年的詢價制提高了我國IPO市場效率的觀點;但是樣本期間高達145.9%的平均抑價率表明,詢價制在我國并沒有取得滿意的效果。本文的實證研究結果(表3)中,投資者結構是影響IPOs抑價率的最顯著因素(t值最大),這表明,以中小投資者居多的投資者結構,妨礙了IPOs首日收盤價趨向合理的進程,增加了IPOs抑價率,對詢價制的實施效果產生了不利影響。

根據我國證券市場的現實狀況,當具有嚴重市場情緒化導向的中小投資者大量參與到證券市場中來時,這種特定的投資者結構為非理性泡沫的產生提供了微觀行為主體,大量投資者為了獲取無風險暴利將資金匯集在發行市場,滋生了跟風、投機的因素:一方面,多數具有先驗樂觀情緒的散戶投資者不能在一級市場上獲得IPOs股份,就將這種情緒帶入了二級市場,形成對新股的狂熱需求;另一方面,IPO市場在確定新股發行價時不能反映散戶投資者的這種樂觀情緒,使得IPO后股票的交易價格被大幅度地提高,這與許多學者從二級市場的效率入手分析IPOs抑價現象的方法也有相似之處。

筆者認為,要降低IPOs抑價水平,改善詢價制實施的制度環境,可以從以下兩方面入手:一是逐步改善我國證券市場上投資者的結構,二是加強對散戶投資者的教育,疏導其樂觀情緒。

4 結論

如何提高IPO市場效率,是IPO市場研究的核心問題。本文考察了2005年1月詢價制實施以來的首發新股的抑價率,發現我國IPOs抑價率依然很高。為了降低IPOs抑價率,筆者從投資者結構的角度考察了IPOs抑價現象,實證發現,個人投資者占主體的投資者結構是我國IPOs抑價偏高的最主要因素。因此,要降低IPOs抑價率、提高IPO市場效率,增強詢價制的實施效果,需從詢價制實施的制度環境入手,改善投資者結構,加強投資者教育,疏導其樂觀情緒。

[1]Miller,Merton H.Debt and Taxes[J].Journal of Finance,1977,32.

[2]Houge T.,T.Loughran,G.Suchanek X.Yan.Divergence of Opinion,Uncertainty and the Quality of Initial Public Offerings[J].Financial Management,2001,30.

[3]DeLongJ.Bradford,AndreiShleifer,LawrenceH.Summers,Robert J.Waldmann.Noise Trader Risk in Financial Markets[J].Journal of Political Economy,1990,98.

[4]Ljungqvist,A.,V.Nanda,R Singh.Hot Markets,Investor Sentiment,and IPO Pricing[J].Journal of Business,2006,79.

[5]畢子男,孫玨.機構投資者對IPO定價效率的影響分析[J].證券市場導報,2007,(4).

[6]汪宜霞,夏新平.噪聲交易者與 IPO 抑價[J].管理科學,2007,(3).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學評論(2021年2期)2021-08-22 01:53:34

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00