金融時間序列間的條件相關性分析與Copula函數的選擇原則

2010-05-18 08:03:40李述山

統計與決策 2010年10期

李述山

(山東科技大學 信息與工程學院,山東 青島 266510)

0 引言

Copula函數是連接隨機變量邊緣分布的連接函數,Sklar指出對于一個具有邊緣分布F1,F2,…,Fm的聯合分布函數F,一定存在一個 Copula 函數 C,使得 F(x1,…,xm)=C(F1(x1),…,Fm(xm))。事實上,Copula函數描述了變量間的相關結構,運用Copula技術來分析隨機變量間的相關性有很多優點:與線性相關系數相比,由Copula函數導出的一致性和相關性測度可以捕捉變量間非線性相關關系,因此應用范圍更廣、實用性更強;與基于聯合分布函數的建模方法相比,Copula模型更為靈活。這表現在如下兩個方面:一是Copula模型不限制邊緣分布的選擇,而且Copula函數有很多分布族;二是Copula模型將隨機變量之間的相關程度和相關模式有機地結合在一起,不僅可以得到度量相關程度的相關參數,還可以得到描述相關模式的Copula函數,可以更全面地刻畫隨機變量間的相關關系[1]。因此,Copula技術在相關性分析及風險分析等方面得到了廣泛的應用。

當我們用Copula函數來刻畫條件聯合分布時,就可以進行條件相關性分析。本文擬建立條件相關性的概念以及條件相關性度量,提出相關性分析中Copula函數選擇的原則,通過構建Copula-EGARCH模型,將兩個金融資產間的條件相關性轉化為標準化殘差間的相關性進行分析,并進行實證研究。

1 相關性度量與條件相關性度量

1.1 相關性度量

傳統的線性相關系數已經不適應金融風險分析的需要,Kentalτ、α 上尾相關系數 λL(α)、下尾相關系數 λU、上尾相關系數λL、下尾相關系數已成為幾種最重要的非線性相關系數,它們在金融風險分析中具有重要的作用,且都可以由Copula進行表達[1~4]:

1.2 金融時間序列間的條件相關性度量

對兩金融時間序列{Xt,t=1,2,…,n},{Yt,t=1,2,…,n},記Ψt為t及其以前時刻的信息集,我們關心的是在Ψt-1已知的條件下,Xt與Yt的相關程度。

定義1 稱在Ψt-1已知的條件下,Xt與Yt之間的相關性為Xt與Yt的條件相關性。

定義2 設在Ψt-1已知的條件下,Xt與Yt的聯合分布函數為 Ht(x,y),邊際分布函數分別為 Ft(x),Gt(y),則存在一個Copula 函數 Ct使得 Ht(x,y)=Ct(Ft(x),Gt(y)),稱 Ct為(Xt,Yt)在Ψt-1已知條件下的條件Copula函數。

類似于非條件相關性度量,我們定義相應的條件相關性度量。條件τ:τC,條件α上尾相關系數條件 α 下尾相關系數:條件上尾相關系數條件下尾相關系數:同樣它們可以由相應的條件Copula函數進行表達。

定義3 設{Xt},{Yt}為兩個隨機變量序列,定義在Ψ(t-1)已知條件下Xt與Yt之間的條件Kendall相關系數為:

τC=P{(Z1t-Z2t)(W1t-W2t)>0}-P{Z1t-Z2t)(W1t-W2t)<0}

其中(Z1t,W1t)和(Z2t,W2t)獨立且與(Xt,Yt)|Ψ(t-1)同分布。

τC度量了Xt與Yt在Ψ(t-1)已知的條件之下變化的一致性程度。

定義 4 設 {Xt},{Yt} 為兩個隨機變量序列,(Zt,Wt)=(Xt,Yt)|Ψ(t-1)的聯合分布函數為Ht(x,y),邊際分布函數分別為Ft(x),Gt(y),則 Xt與 Yt在 Ψ(t-1)已知條件下的條件 α 左尾相關系數和條件α右尾條件相關系數分別定義為:

左尾相關系數和右尾條件相關系數分別定義為:

結論:設(Zt,Wt)=(Xt,Yt)|Ψ(t-1)對應的 Copula 函數為 Ct,則

2 相關性分析中Copula函數的選擇原則

采用Copula技術進行相關性分析,就要求Copula函數要很好地刻畫各種非線性相關關系,這體現在兩個方面:一是Copula函數要能很好地擬合實際數據;二是Copula函數要能夠充分反映各變量間的非線性相關性指標。因此我們提出如下選取原則。

2.1 Copula函數與經驗Copula函數的擬合程度要高

首先,所選擇Copula函數要通過擬合優度檢驗,如K-S檢驗、χ2擬合優度檢驗等。文[9]引入了一個評價Copula函數的χ2擬合優度的擬合優度檢驗法(以二元情況為例):設(U,V)為邊緣分布均為[0,1]上均勻分布的隨機向量,(uk,vk)(k=1,2,…,n)為樣本,將[0,1]均勻分割成 m×m 個單元格 G(i,j)(i,j=1,2,…,m)記 Aij為落入單元格 G(i,j)內的實際頻數,Bij表示落入單元格G(i,j)內的理論頻數,則在原假設H0:(U,V)~C(u,v)成立時

漸進服從自由度為m2-1的χ2分布。在實際應用中,觀測點個數過少的單元格通常可以合并,若需要估計的未知參數個數為p,合并的單元格數為q,那么自由度將減少到m2-p-q-1。

其次,在通過擬合優度檢驗檢驗的條件下,擬合程度越高越好。記C(u,v)與C~(u,v)分別為Copula函數及相應的經驗Copula函數,則的大小刻畫了 Copula函數對數據的擬合程度,Wn的取值越小,擬合程度越高。

2.2 能夠較全面地刻畫非線性相關性

Kendall的τ、α上尾相關系數與α下尾相關系數等是重要的相關性指標,Copula函數的選擇要較好地反映這些相關性指標。

(1)Kental的 τ:設(ξ,η)為二維隨機向量,基于(ξi,ηi)(i=1,2,…,n)((ξi,ηi)為(ξ,η)的樣本)的 τ的非參數估計量為[1]:

(2)α上尾相關系數與α下尾相關系數

記 C(u,v)為(ξ,η)對應的 Copula 函數,(u,v)是相應的經驗 Copula 函數,由于(u,v)是 C(u,v)的估計量,因此,我們用如下二式作為α上、下尾相關系數的非參數估計:

即用參數估計法得到的Kendall的τ、α上、下尾相關系數的估計要與上述非參數估計接近。

上述原則對條件Copula函數的選擇同樣適用。

3 基于Copula-EGARCH模型的條件相關性分析

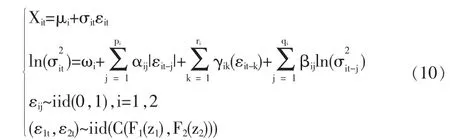

假設X1t,X2t為t時刻兩項資產(或資產組合)的對數收益率,用Copula-EGARCH模型刻畫:

引理[2]連接函數對于隨機變量的嚴格單調增變換是不變的。

由式(10)可以看出,在t-1時刻的信息集Ψt-1給定的條件下,Xt=(X1t,X2t)是 εt=(ε1t,ε2t)的嚴格增變換,因此有如下推論。

推論 收益率向量Xt=(X1t,X2t)在Ψt-1已知條件下的條件 Copula 函 數 與 標 準 化 殘 差 εt=(ε1t,ε2t) 的 Copula 函 數 相同,因此X1t與X2t之間的條件相關性與ε1t,ε2t之間的相關性相同。

由推論可以看出,X1t與X2t之間的條件相關性可以通過殘差 ε1t,ε2t之間的相關性獲得。 由于 εt=(ε1t,ε2t)(t=1,2,…,T)獨立同分布,可以視為來自同一個二維總體的樣本,因此ε1t,ε2t之間是常相關的,從而X1t與X2t之間的條件相關性是常相關的,其相關性參數可以用通常的參數估計法進行估計。

4 實證分析

本文采用上證綜指與深證成指數據,利用4種常用的Archimedean Copula[3~6]:Gumble Copula、Clayton Copula、GSCopula和BB1 Copula進行實證研究 (Frank Copula不能捕捉尾部相關性,故不采用),其中GS Copula與BB1 Copula的分布函數的表達式分別為:

CGS(u,v,θ)=[1+((u-1-1)θ+(v-1-1)θ)-1/θ]-1(θ≥-1,θ≠0)

CBB1(u,v,θ,δ)={1+[(u-δ-1)θ+(v-δ-1)θ)1/θ}-1/δ(θ≥-1,θ≠0,δ>0)

4.1 樣本選取與參數估計

本文采用的樣本數據為2000年1月4日至2008年6月27日的上證綜指與深證成指的收盤價pit(i=1,2),總樣本數為2009,以對數收益率為研究對象,對數收益率{rit}定義為:rit=100(lnpit-lnpit-1),共2008對日收益率數據。

基于金融序列的尖峰厚尾特性,我們采用GED分布對EGARCH模型建模,用Eviews軟件對EGARCH模型(10)參數進行估計,通過編程對誤差分布進行K-S檢驗,參數估計與檢驗統計量Dn的結果見表1。

利用如上4種Archimedean Copula函數對二殘差序列進行擬合,通過Matlab編程得到Copula參數的極大似然估計,將[0,1]2均勻分成6×6的單元格進行χ2擬合優度檢驗,得統計量M(自由度),計算Wn的值,結果見表2。

表1說明兩個序列用EGARCH模型擬合具有良好的效果。表2表明在水平0.05下只有GS-Copula與BB1 Copula能夠通過χ2擬合優度檢驗,且BB1 Copula擬合效果最好。

4.2 Copula函數的確定與相關性分析

表1 模型參數估計結果與K-S檢驗統計量Dn值

表2 Copula的參數估計值、及χ2擬合優度檢驗統計量M(自由度)的值以及Dn值

表3 τ、λU、λL的 Copula 估計值

表4 α條件上尾相關系數與α條件下尾相關系數估值

一方面,從表3及表4可以看出,4種Copula中只有GS Copula與BB1 Copula能夠較全面地反映α條件上尾相關性、α條件下尾相關性以及條件τ,因此,只有GS Copula與BB1 Copula能較好地反映上證綜指與深證成指之間的條件相關性。

另一方面,由GS-Copula與BB1-Copula得到的相關性指標可以看出,上證綜指與深證成指之間具有很強的條件相關性,條件接近0.75,條件τ上尾相關系數、條件下尾相關系數都在0.7以上。

5 結論與分析

本文類似于通常的非線性相關性度量,建立了條件τ等幾個條件相關性度量,提出了相關性分析中Copula函數選擇的兩個原則,通過構建Copula-EGARCH模型,將兩個金融資產間的條件相關性轉化為標準化殘差間的相關性進行分析,對上證綜指與深證成指數據進行實證研究,發現在常見的幾種Archimedean Copula中GS-Copula與BB1 Copula對金融市場相關性的描述具有良好的效果,能夠較全面地反映兩個市場之間各種非線性相關性,并且滬市與深市之間的條件相關性很強。同時,通過GS-Copula與BB1 Copula得到的相關性指標可以看出:滬市與深市之間具有很強的條件相關性,并且在下跌時條件相關性更強。這說明如下三個問題:第一,兩市具有共同的外部影響因素,如重大的利好或利空消息或其它市場的信息會對兩市制造類似的影響,即市場的外部驅動是類似的;第二,身在滬市的投資者密切關注著深市的市場變化,反之亦然;第三,投資者對其它市場的變化相當敏感,對其它市場下行變化更加敏感。

[1]Nelsen R B.An Introduction to Copulas[M].New York:Springer,1998.

[2]張堯庭.連接函數(Copula)技術與金融風險分析[J].統計研究,2002,(4).

[3]郭惠,羅俊鵬,史道濟.半參數阿基米德Copula的理論應用[J].天津理工大學學報,2007,23(5).

[4]李悅,程希駿.上證指數和恒生指數的Copula尾部相關性分析[J].系統工程,2006,149.

[5]李秀敏,劉敏星,劉金憲.基于Copula的金融資產相關結構建模[J].數學的實踐與認識,2007,37(18).

[6]王璐,王沁,龐皓.股票收益率尾部相關性的Copula度量及模擬[J].數學的實踐與認識,2007,37(10).

[7]韋艷華,張世英.金融市場的相關性分析—Copula-GARCH模型及其應用[J].系統工程,2004,22(4).

[8]Frees E W,Valdez E A.UnderstandingRelationshipsUsing Copulas[J].North American Actuarial Journal,1998,2(1).

[9]Genest C,Rivest L.Statistical Inference Procedures for Bivariate Archimedean Copulas[J].Journal of the American Statistical Association,1993,88.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06