金融危機(jī)背景下中國(guó)出口退稅政策的調(diào)整及效果評(píng)價(jià)

2010-05-05 10:16:40齊俊妍劉靜

對(duì)外經(jīng)貿(mào)實(shí)務(wù) 2010年4期

關(guān)鍵詞:產(chǎn)品

齊俊妍 劉 靜

自2006年開(kāi)始,為了抑制我國(guó)貿(mào)易順差過(guò)快增長(zhǎng),減少國(guó)際貿(mào)易摩擦,加快產(chǎn)業(yè)結(jié)構(gòu)升級(jí)轉(zhuǎn)型,國(guó)家多次降低或取消部分出口商品退稅,特別是勞動(dòng)密集型、“兩高一資”商品成了調(diào)整的主要對(duì)象。但在諸多政策調(diào)整不久,宏觀經(jīng)濟(jì)形勢(shì)發(fā)生了變化。2008年,隨著美國(guó)金融危機(jī)向?qū)嶓w經(jīng)濟(jì)的蔓延,全球經(jīng)濟(jì)衰退、需求萎縮,此外由于之前的政策調(diào)整使我國(guó)的出口成本上升。為了緩解出口企業(yè)壓力、保就業(yè)和增長(zhǎng),從2008年8月到2009年12月,國(guó)家共七次調(diào)整出口退稅率,變動(dòng)頻繁。出口退稅作為在WTO框架范圍內(nèi)許可的政策,作為短期內(nèi)調(diào)節(jié)出口的政策工具被頻繁使用,是與宏觀經(jīng)濟(jì)、外貿(mào)形勢(shì)的變化及國(guó)家的政策意圖相關(guān)的。本文將對(duì)2008年8月以來(lái)出口退稅政策的調(diào)整特點(diǎn)及調(diào)整意圖進(jìn)行分析,并從短期和長(zhǎng)期影響兩個(gè)方面對(duì)出口退稅政策的效果進(jìn)行了評(píng)價(jià)。最后給出相應(yīng)的政策建議。

一、2008年以來(lái)我國(guó)出口退稅政策的調(diào)整特點(diǎn)及調(diào)整意圖

(一)出口退稅的具體調(diào)整及特點(diǎn)

2008年8月以來(lái)國(guó)家出口退稅政策的調(diào)整主要是提高出口退稅率,出口退稅率和涉及的主要產(chǎn)品具體調(diào)整見(jiàn)表1。總的來(lái)說(shuō),提高了優(yōu)勢(shì)產(chǎn)品、部分勞動(dòng)密集型產(chǎn)品和高新技術(shù)產(chǎn)品的出口退稅率,如紡織品、服裝等一些生活必需品。一般而言這部分產(chǎn)品的出口不僅不會(huì)因?yàn)榻?jīng)濟(jì)衰退而減少消費(fèi)需求,反而可能由于財(cái)富效應(yīng)、低收入水平人群增加而增加該類產(chǎn)品的消費(fèi)。對(duì)此,可以通過(guò)政府的刺激以增強(qiáng)此類企業(yè)的價(jià)格競(jìng)爭(zhēng)力,從而保住甚至恢復(fù)因中國(guó)出口成本上升所喪失的成本和價(jià)格優(yōu)勢(shì)。

從特點(diǎn)看,首先,近期出口退稅率的提高并不是一次完成,而是多次小幅提高。如紡織品的出口退稅率從11%到13%、14%、15%、16%,調(diào)整并不是一次到位,從中可以看出國(guó)家對(duì)此的審慎態(tài)度。其次,調(diào)整涉及的產(chǎn)品內(nèi)容廣,涉及紡織服裝行業(yè)、機(jī)電行業(yè)等多個(gè)行業(yè)。如2008年10月21日的調(diào)整涉及3486項(xiàng)出口商品的退稅率,約占海關(guān)稅則中全部商品總數(shù)的25.8%,將過(guò)去的5%、9%、11%、13%、17%五檔調(diào)整為了5%、9%、11%、13%、14%和17%六檔,增加了一檔14%的出口退稅率,這也是自始以來(lái)首次實(shí)行的一檔退稅率。第三,調(diào)整的針對(duì)性強(qiáng),在適當(dāng)提高紡織品、服裝、玩具等勞動(dòng)密集型商品出口退稅率的同時(shí),還提高了抗艾滋病藥物等高技術(shù)含量、高附加值商品的出口退稅率,目的一方面在于解決占我國(guó)出口主導(dǎo)地位的勞動(dòng)密集型行業(yè)壓力,保證就業(yè);另一方面在于鼓勵(lì)高技術(shù)含量和附加值的產(chǎn)品出口,促進(jìn)我國(guó)貿(mào)易結(jié)構(gòu)的優(yōu)化升級(jí)。

(二) 調(diào)整的意圖

2007年出口退稅的調(diào)整主要是為了減少貿(mào)易順差和摩擦,優(yōu)化貿(mào)易結(jié)構(gòu),調(diào)低了兩高一資產(chǎn)品的出口退稅率,但對(duì)附加值較高的高技術(shù)產(chǎn)品依然保持了較高出口退稅率。而2008年以來(lái)出口退稅的頻繁調(diào)整更多是作為一種對(duì)外部需求萎縮的應(yīng)急性調(diào)控。從2008年1月以來(lái)我國(guó)對(duì)外貿(mào)易的數(shù)據(jù)可以看出,2008年1-7月全國(guó)對(duì)外貿(mào)易保持了穩(wěn)定增長(zhǎng)態(tài)勢(shì),出口達(dá)到了22.6%的增長(zhǎng)。而到2008年下半年,隨著金融危機(jī)對(duì)實(shí)體經(jīng)濟(jì)的影響加深,對(duì)外貿(mào)易逐月下滑。2008年11月,我國(guó)進(jìn)出口總值增長(zhǎng)速度為-9.0%,為2001年10月份以來(lái)首次出現(xiàn)的負(fù)增長(zhǎng)。從2008年11月到2009年4月,出口月度連續(xù)負(fù)增長(zhǎng)。2009年1-4月,全國(guó)進(jìn)出口總值為5994.1億美元,同比下降24.3%,其中出口3374.2億美元,下降20.5%。在短期內(nèi)外部需求并沒(méi)有多大的改善。

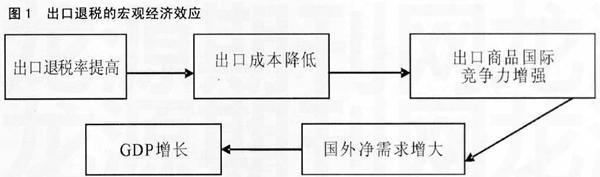

從國(guó)家角度看,國(guó)家變動(dòng)出口退稅率含有宏觀調(diào)控的意圖,運(yùn)用這一政策工具會(huì)影響出口和經(jīng)濟(jì)增長(zhǎng),并通過(guò)總量和結(jié)構(gòu)兩個(gè)層面影響整個(gè)宏觀經(jīng)濟(jì)。出口退稅對(duì)總量影響主要通過(guò)相關(guān)產(chǎn)品的價(jià)格和數(shù)量的變動(dòng)進(jìn)而影響出口總量,并進(jìn)一步影響經(jīng)濟(jì)增長(zhǎng)。其作用機(jī)理如下圖所示:

具體來(lái)說(shuō),出口退稅率提高,會(huì)使得相關(guān)企業(yè)的成本降低,廠商愿意以更低的價(jià)格出口更多的產(chǎn)品,出口的數(shù)量會(huì)增加。但出口的多少又取決于出口產(chǎn)品的需求彈性和供給彈性。國(guó)外需求曲線的彈性與國(guó)內(nèi)的供給曲線性的彈性越大,則出口產(chǎn)品的增量也就越多。因此,在采用出口退稅政策作為促進(jìn)出口的有效手段時(shí),我國(guó)考慮了不同出口產(chǎn)品的國(guó)際需求彈性和國(guó)內(nèi)供給彈性,對(duì)出口產(chǎn)品實(shí)施了區(qū)別性的退稅政策,通過(guò)出口增加帶來(lái)的貿(mào)易乘數(shù)效應(yīng)帶動(dòng)GDP的增長(zhǎng)。

從結(jié)構(gòu)角度看,出口退稅率對(duì)一國(guó)產(chǎn)業(yè)結(jié)構(gòu)會(huì)產(chǎn)生重大影響,特別是在對(duì)不同產(chǎn)品實(shí)施不同出口退稅率時(shí),結(jié)構(gòu)性的影響更加顯著。出口退稅制度通過(guò)對(duì)不同產(chǎn)品實(shí)行不同退稅率,給予所扶持產(chǎn)業(yè)以高退稅率,增加了所扶持產(chǎn)業(yè)生產(chǎn)者的生產(chǎn)利潤(rùn),通過(guò)利潤(rùn)機(jī)制實(shí)現(xiàn)資源配置的調(diào)整,使得資源向所扶持產(chǎn)業(yè)方向流動(dòng),從而實(shí)現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整。

二、從短期數(shù)據(jù)看出口退稅政策變動(dòng)對(duì)出口的效果

2008年8月1日起,我國(guó)提高了部分紡織品、服裝及竹制品的出口退稅率,11月1日起,將8月調(diào)高的紡織品、服裝所涉稅號(hào)的出口退稅率再次上調(diào)1個(gè)百分點(diǎn),同時(shí)又大規(guī)模上調(diào)了其它部分勞動(dòng)密集型、高技術(shù)含量、高附加值商品的出口退稅率。上述兩次調(diào)整的商品在2008年共出口2484.8億美元,增長(zhǎng)9.6%,占當(dāng)年我國(guó)外貿(mào)出口總值的比重為17.4%。其中12月份出口219.4億美元,同比增長(zhǎng)13.1%,環(huán)比增長(zhǎng)4.1%。2009年以來(lái),勞動(dòng)密集型產(chǎn)品從同比和環(huán)比看在當(dāng)月出口都呈現(xiàn)良好的增長(zhǎng)趨勢(shì)。2009年3月當(dāng)月,我國(guó)服裝及衣著附件出口74.3億美元,同比增長(zhǎng)9.9%,環(huán)比增長(zhǎng)72.6%;家具22.3億美元,同比增長(zhǎng)1.3%,環(huán)比增長(zhǎng)78.1%;鞋類產(chǎn)品20.8億美元,同比增長(zhǎng)7.7%,環(huán)比增長(zhǎng)42.6%;箱包9.8億美元,同比增長(zhǎng)11.7%,環(huán)比增長(zhǎng)90.7%。從短期看,出口退稅的調(diào)整對(duì)相關(guān)產(chǎn)品的刺激效果開(kāi)始顯現(xiàn),紡織服裝等勞動(dòng)密集型產(chǎn)品的出口保持了一定的增長(zhǎng)。這主要是因?yàn)槲覈?guó)紡織服裝行業(yè)的產(chǎn)品在國(guó)際市場(chǎng)上大都屬于中低檔產(chǎn)品,在經(jīng)濟(jì)不景氣的歐美國(guó)家,中低檔紡織服裝比高檔服裝的需求彈性要小,需求具有相對(duì)剛性。因而針對(duì)這類商品提高出口退稅的效果在經(jīng)濟(jì)出現(xiàn)衰退的情況下,效果比較明顯。再加上受歐盟紡織品配額取消以及出口退稅率的連續(xù)上調(diào)等利好消息的刺激,紡織等勞動(dòng)密集型產(chǎn)品的出口較其他類型產(chǎn)品的出口狀況要好。

從2009年全年出口數(shù)據(jù)來(lái)看,我國(guó)自2008年8月份起連續(xù)7次調(diào)整出口退稅率所涉及的商品合計(jì)出口6760.2億美元,同比下降16.4%,占我國(guó)出口總值的56.3%。其中主要?jiǎng)趧?dòng)密集型產(chǎn)品出口同比降幅均小于同期總體出口降幅16%的水平,其中服裝出口1070.5億美元,下降11%;紡織品599.7億美元,下降8.4%,占我國(guó)出口總值的59.3%的機(jī)電產(chǎn)品出口下降,同比下降13.4%,這說(shuō)明出口退稅政策對(duì)這些行業(yè)出口下降的幅度有一定的抑制效果,但并未遏止住出口的下降。除2009年12月份外,2009年中國(guó)出口一直是負(fù)增長(zhǎng),主要是因?yàn)槌隹诘耐獠啃枨蟛⑽赐耆謴?fù),中國(guó)的短期收入彈性較高,較高的收入彈性說(shuō)明中國(guó)出口需求易受外部收入沖擊的影響,出口的進(jìn)一步恢復(fù)依賴外部市場(chǎng)繁榮、外部收入增長(zhǎng)的比重較大。

三、從長(zhǎng)期看出口退稅政策調(diào)整的效果

選擇適合的政策是與政策目標(biāo)相關(guān)的,短期內(nèi)如此頻繁調(diào)整出口退稅是為了出口的增長(zhǎng)和就業(yè),從數(shù)量看出口占GDP的33%,出口部門(mén)就業(yè)總?cè)藬?shù)大約為7、8千萬(wàn)。從短期數(shù)據(jù)看出口退稅政策對(duì)勞動(dòng)密集型行業(yè)的影響稍顯著些,但未能遏制住出口的下降。政策的選擇是有機(jī)會(huì)成本也是有代價(jià)的,從出口的價(jià)格彈性角度看,存在著利益流失;從結(jié)構(gòu)上看與貿(mào)易結(jié)構(gòu)的優(yōu)化升級(jí)是相違背的;在貿(mào)易保護(hù)主義盛行的背景下,還同時(shí)加劇了國(guó)際貿(mào)易摩擦和爭(zhēng)端。

(一)從彈性角度看存在利益流失

出口退稅率的提高主要通過(guò)出口價(jià)格的下降來(lái)影響出口量,出口的增加會(huì)直接影響GDP的增長(zhǎng),且出口產(chǎn)品數(shù)量的增長(zhǎng)會(huì)通過(guò)勞動(dòng)、原材料零部件的需求等對(duì)經(jīng)濟(jì)產(chǎn)生有乘數(shù)效用的拉動(dòng)作用。但這些原材料零部件需求將有一部分是進(jìn)口,會(huì)降低部分拉動(dòng)效應(yīng)。出口退稅作用的發(fā)揮還與出口的價(jià)格彈性相關(guān),出口商品的價(jià)格彈性對(duì)出口退稅的效果評(píng)價(jià)非常重要,據(jù)有關(guān)學(xué)者的研究計(jì)算,即出口價(jià)格每下降一個(gè)百分點(diǎn)會(huì)導(dǎo)致出口收入上升0.65個(gè)百分點(diǎn)。2009年中國(guó)出口總額為12016.7億美元,根據(jù)2009年月度匯率的數(shù)據(jù)平均換算后的出口額約為82314.4億元,全年出口退稅額為6487億元,占全國(guó)總稅收比重的10.3%,占出口額比重為7.75%。假定中國(guó)的出口退稅全部用于降低商品價(jià)格以增加出口,且假定退稅完全傳導(dǎo)至價(jià)格的情況下,占中國(guó)出口總額7.88%的出口退稅將導(dǎo)致出口價(jià)格降低7.88%。依此推算,由于價(jià)格彈性為0.65,企業(yè)實(shí)際得到的出口退稅額為4126億元,消失的2316億元實(shí)際進(jìn)入了外國(guó)消費(fèi)者和進(jìn)口商的腰包,在政策的傳導(dǎo)過(guò)程中存在著利益流失,從國(guó)家總體來(lái)看多消耗了資源,支出的成本更高卻沒(méi)有收到預(yù)期的效果。而且,中國(guó)的出口有50%以上是外資企業(yè)完成的,出口企業(yè)得到的退稅額會(huì)有相當(dāng)大的一部分成為外資的收入。價(jià)格漏出和外資收入漏出使出口退稅的效果大打折扣。

政策的選擇是有機(jī)會(huì)成本的,如果6487億元的出口退稅直接用于增加政府購(gòu)買(mǎi),按照社科院的有關(guān)專家的估算其對(duì)GDP增長(zhǎng)的貢獻(xiàn)作用要遠(yuǎn)遠(yuǎn)高于出口退稅作用,這說(shuō)明將財(cái)政資金用于出口退稅對(duì)經(jīng)濟(jì)的促進(jìn)作用有限,且成本較高,并沒(méi)有達(dá)到資金的優(yōu)化配置。

(二)從結(jié)構(gòu)上看不利于貿(mào)易結(jié)構(gòu)的優(yōu)化和升級(jí)

上調(diào)出口退稅率,在某種程度上是在繼續(xù)堅(jiān)持和保護(hù)落后的經(jīng)濟(jì)增長(zhǎng)方式,無(wú)益于產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型和升級(jí)。長(zhǎng)期以來(lái),中國(guó)的出口以高污染、高能耗、高資源性、低附加值的產(chǎn)品為主,出口產(chǎn)品的升級(jí)與轉(zhuǎn)型相當(dāng)緩慢。中國(guó)產(chǎn)品之所以能夠以低廉的生產(chǎn)成本來(lái)占領(lǐng)國(guó)際市場(chǎng),主要依靠高出口退稅率、稅收和土地(要素價(jià)格)等政策傾斜。此輪出口退稅頻繁調(diào)整涉及的產(chǎn)品既涵蓋了技術(shù)含量和附加值較高的機(jī)械類產(chǎn)品,又涵蓋了勞動(dòng)密集型、高耗能、高污染的紡織服裝、鋼材、化工類產(chǎn)品,這與我國(guó)堅(jiān)持的產(chǎn)業(yè)結(jié)構(gòu)調(diào)整背道而馳,從調(diào)整效果和長(zhǎng)遠(yuǎn)角度來(lái)看,不利于我國(guó)出口商品由低附加值向高附加值轉(zhuǎn)變,及經(jīng)濟(jì)增長(zhǎng)方式由粗放型增長(zhǎng)向集約型增長(zhǎng)轉(zhuǎn)變。

四、結(jié)論及政策建議

多次較大范圍地上調(diào)出口退稅率,對(duì)減少部分出口企業(yè)的困難、提振信心有一定積極意義,從政策實(shí)施后的短期月度增長(zhǎng)數(shù)據(jù)的分析可以看出出口退稅的變動(dòng)對(duì)遏制出口下降并不是特別明顯。出口更大程度上取決于外部需求,外部需求正處于恢復(fù)中,同時(shí)各國(guó)貿(mào)易保護(hù)主義嚴(yán)重,這對(duì)出口的進(jìn)一步增長(zhǎng)也是一個(gè)挑戰(zhàn)。我國(guó)出口退稅在經(jīng)歷了連續(xù)上調(diào)以后,進(jìn)一步通過(guò)出口退稅來(lái)擺脫外貿(mào)困境的政策空間已經(jīng)不大,并且出口退稅的調(diào)整產(chǎn)生一些負(fù)面影響,如大幅度提高出口退稅率會(huì)使進(jìn)口商以此為由壓低價(jià)格,出口企業(yè)從中獲益可能有限,國(guó)外的進(jìn)口商和消費(fèi)者獲益,也會(huì)引起貿(mào)易摩擦;或保護(hù)一部分本應(yīng)收縮的落后產(chǎn)能和“兩高一資”產(chǎn)品出口,不利于我國(guó)貿(mào)易結(jié)構(gòu)調(diào)整和非貿(mào)易部門(mén)的發(fā)展,甚至?xí)?dǎo)致某些出口產(chǎn)業(yè)的產(chǎn)品出現(xiàn)新的過(guò)剩;出口退稅還會(huì)給政府增加財(cái)政負(fù)擔(dān),在稅收約束的條件下,影響其他政策的有效實(shí)施。且從經(jīng)濟(jì)學(xué)角度看,出口退稅短期內(nèi)七次調(diào)整后,再進(jìn)一步調(diào)整其邊際效應(yīng)也會(huì)遞減。

2009年中央經(jīng)濟(jì)工作會(huì)議提出,要推動(dòng)出口穩(wěn)定增長(zhǎng)。因此出口退稅政策在保持穩(wěn)定和連續(xù)性的同時(shí),要注意其結(jié)構(gòu)性調(diào)整。從行業(yè)來(lái)看,應(yīng)關(guān)注價(jià)格彈性在就業(yè)促進(jìn)政策選擇中的作用,具體來(lái)看,在其他條件一定的情況下,如果某行業(yè)出口商品價(jià)格彈性大于國(guó)內(nèi)價(jià)格彈性,為促進(jìn)就業(yè)應(yīng)選擇提高出口退稅率方式,也就是要關(guān)注不同行業(yè)的出口價(jià)格彈性和國(guó)內(nèi)價(jià)格彈性;如果國(guó)內(nèi)價(jià)格彈性大于出口商品價(jià)格彈性,應(yīng)選擇減稅方式。著眼于貿(mào)易結(jié)構(gòu)的優(yōu)化,還應(yīng)尋找更好的出口退稅替代方法,如將出口退稅可以省下的資金作為種子基金來(lái)改善中小企業(yè)的擔(dān)保融資條件,解決中小企業(yè)融資問(wèn)題。

要保證出口的穩(wěn)定增長(zhǎng)和貿(mào)易結(jié)構(gòu)優(yōu)化,還須采取其它的宏觀調(diào)控措施,如對(duì)有優(yōu)勢(shì)競(jìng)爭(zhēng)力強(qiáng)的產(chǎn)品、高新技術(shù)產(chǎn)品國(guó)家有針對(duì)性的提供R&D補(bǔ)貼,激勵(lì)企業(yè)進(jìn)行創(chuàng)新和技術(shù)升級(jí),提高產(chǎn)品的技術(shù)含量和附加值,實(shí)現(xiàn)產(chǎn)品的差異化。繼續(xù)加強(qiáng)金融支持手段和各項(xiàng)財(cái)政刺激措施的有效結(jié)合,充分發(fā)揮金融支持手段在保出口中的作用,采用貿(mào)易信貸、出口保險(xiǎn)等多種金融手段來(lái)扶持我國(guó)出口企業(yè),從而穩(wěn)定我國(guó)出口。▲

參考文獻(xiàn):

[1]白重恩、王鑫、鐘笑寒(2007),中國(guó)出口退稅政策變動(dòng)對(duì)出口影響的實(shí)證分析,http://www.cenet.org.cn/userfiles/2008.-12-18/20081218100608684.pdf.

[2]馬捷、李飛,出口退稅是一項(xiàng)穩(wěn)健的貿(mào)易政策嗎?[J],經(jīng)濟(jì)研究,2008(8).

[3]田豐,看清中國(guó)出口退稅的童話,第一財(cái)經(jīng)日?qǐng)?bào),2009-4-1

[4]謝建國(guó)、陳莉莉,出口退稅與中國(guó)的工業(yè)制成品出口:一個(gè)基于長(zhǎng)期均衡的經(jīng)驗(yàn)分析[J],世界經(jīng)濟(jì),2008(5).

[5]王曉雷,出口退稅政策調(diào)整對(duì)出口規(guī)模與出口結(jié)構(gòu)的影響國(guó)際貿(mào)易[J],2008(7)徐奇淵,輪胎特保案的警示:中國(guó)貿(mào)易政策應(yīng)該反思和內(nèi)省[J],國(guó)際經(jīng)濟(jì)評(píng)論2009.11-12.

[6]姚枝仲,出口退稅的效果與代價(jià),中國(guó)社會(huì)科學(xué)院世界經(jīng)濟(jì)與政治研究所國(guó)際金融研究中心 Policy Brief No. 09074 ,2009-9-28.

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

物流技術(shù)與應(yīng)用(2022年5期)2022-06-17 06:01:38

快樂(lè)語(yǔ)文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國(guó)化妝品(2018年6期)2018-07-09 03:12:40

中國(guó)化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車(chē)維修與保養(yǎng)(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2010年4期

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2010年4期

- 對(duì)外經(jīng)貿(mào)實(shí)務(wù)的其它文章

- 國(guó)際石油貿(mào)易流向與我國(guó)石油進(jìn)口的優(yōu)化策略

- 聯(lián)合國(guó)貿(mào)發(fā)會(huì)議秘書(shū)長(zhǎng)素帕猜先生為本刊題詞

- 風(fēng)靡全球的國(guó)際環(huán)保紡織品標(biāo)準(zhǔn)

- 歐盟Er P指令的最新動(dòng)態(tài)及其對(duì)我國(guó)產(chǎn)業(yè)的影響研究

- 現(xiàn)代物流園區(qū)向第四方物流轉(zhuǎn)型探討

- 我國(guó)現(xiàn)行的進(jìn)出口貨物原產(chǎn)地規(guī)則