國(guó)際石油貿(mào)易流向與我國(guó)石油進(jìn)口的優(yōu)化策略

2010-12-13 01:35:48商務(wù)部國(guó)際貿(mào)易經(jīng)濟(jì)合作研究院

對(duì)外經(jīng)貿(mào)實(shí)務(wù) 2010年4期

于 鵬 商務(wù)部國(guó)際貿(mào)易經(jīng)濟(jì)合作研究院

石油貿(mào)易流向即石油市場(chǎng)貿(mào)易地區(qū)分布結(jié)構(gòu),了解石油貿(mào)易主要流向的現(xiàn)狀和未來(lái)發(fā)展趨勢(shì),對(duì)于分析國(guó)際石油市場(chǎng)上進(jìn)出口雙方情況,優(yōu)化我國(guó)石油貿(mào)易進(jìn)出口市場(chǎng)結(jié)構(gòu),保障國(guó)家石油安全,具有重要的現(xiàn)實(shí)意義。

一、2008年國(guó)際石油貿(mào)易流向情況

(一)石油貿(mào)易主要流出方

中東:出口石油10.00億噸,是全球最大的石油出口地區(qū)。主要流出市場(chǎng)為日本1.97億噸,占流出總量的19.7%;歐洲1.28億噸,占12.8%;美國(guó)1.20億噸,占12.0%;印度1.08億噸,占10.8%;中國(guó)9200萬(wàn)噸,占9.2%。

前蘇聯(lián):出口石油4.05億噸,主要流出市場(chǎng)為歐洲3.19億噸,占流出總量的78.7%;美國(guó)2380萬(wàn)噸,占5.9%;中國(guó)2240萬(wàn)噸,占5.5%。前蘇聯(lián)的主要流出市場(chǎng)在歐洲地區(qū)。

西非:出口石油2.29億噸,主要流出市場(chǎng)為美國(guó)9090萬(wàn)噸,占流出總量的39.7%;歐洲4950萬(wàn)噸,占21.6%;中國(guó)3910萬(wàn)噸,占17.1%;印度1660萬(wàn)噸,占7.3%。

中南美洲:出口石油1.78億噸,主要流出市場(chǎng)為美國(guó)1.19億噸,占流出總量的67.0%;歐洲2520萬(wàn)噸,占14.1%;中國(guó)1650萬(wàn)噸,占9.3%。

北非:出口石油1.62億噸,主要流出市場(chǎng)為歐洲1.01億噸,占流出總量的62.7%;美國(guó)3260萬(wàn)噸,占20.2%。

(二)2008年石油貿(mào)易主要流入方

主要進(jìn)口國(guó)家和地區(qū)有歐洲、美國(guó)、日本、中國(guó)和印度等,合計(jì)進(jìn)口19.29億噸,占全球石油進(jìn)口總量的 71.5%。美國(guó)的進(jìn)口石油主要來(lái)源地是加拿大、中東、中南美洲和西非,自上述四個(gè)國(guó)家和地區(qū)的進(jìn)口基本較為均衡,依次占美國(guó)進(jìn)口份額的19.1%、18.8%、18.8%和14.3%;歐洲進(jìn)口主要來(lái)自前蘇聯(lián)、中東和北非,其中來(lái)自前蘇聯(lián)的石油占其進(jìn)口總量的46.8%;日本進(jìn)口主要來(lái)自中東,占其進(jìn)口總量的80.6%;中國(guó)進(jìn)口主要來(lái)自中東、西非和前蘇聯(lián),合計(jì)占進(jìn)口總量的70.5%;印度進(jìn)口的大部分均來(lái)自中東,占其進(jìn)口總量的71.9%。

二、石油貿(mào)易流向的主要特征

(一)石油貿(mào)易流向的基本格局未變,主要是由中東等欠發(fā)達(dá)的產(chǎn)油富集區(qū)向美國(guó)等發(fā)達(dá)的石油消費(fèi)大國(guó)轉(zhuǎn)移

在全球范圍內(nèi),石油的主要出口國(guó)家和地區(qū)有中東、前蘇聯(lián)、亞太地區(qū)、西非、北非和中南美洲等,主要進(jìn)口國(guó)家和地區(qū)有美國(guó)、歐洲和日本等。2008年,前者占全球石油出口量的82.7%,后者占全球石油進(jìn)口量的 57.8%。這些國(guó)家和地區(qū)構(gòu)成了石油貿(mào)易的主體和流向圖。

這一格局是由世界石油資源分布的區(qū)域差異決定的。世界石油分布極不平衡,中東地區(qū)擁有世界上最大的石油儲(chǔ)備,2008年底的探明儲(chǔ)量為1020億噸,占世界總量的59.9%,雖然與10年前相比,該比例略有下降(1998年為64.0%),但仍為全球最高。中東地區(qū)石油儲(chǔ)產(chǎn)比高達(dá)78.6年,高于全球平均的42.0年。而經(jīng)濟(jì)發(fā)展程度較高國(guó)家的代表經(jīng)合組織,其石油探明儲(chǔ)量為120億噸,占世界總量的7.1%,儲(chǔ)產(chǎn)比也僅為13.2年。

(二)中東石油出口占比下降,以前蘇聯(lián)為首的非歐佩克石油出口國(guó)地位上升

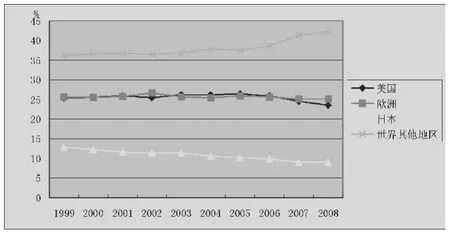

在世界石油貿(mào)易中,中東和前蘇聯(lián)仍是最主要的出口地區(qū),非洲和中南美洲的出口量也在逐年增加。近年來(lái),以中東地區(qū)為主的OPEC的石油統(tǒng)治地位有所下降,中東石油占世界出口總量的份額從1999年的44.1%下降至2008年的36.9%;以前蘇聯(lián)為首的非歐佩克地位有所上升,由于前蘇聯(lián)石油產(chǎn)量的迅速提高,占世界石油貿(mào)易的份額從1999年的9.7%升至2008年的15.0%;西非的石油出口份額略有提高,從1999年的7.2%升至2008年的8.4%,在2006年占比曾達(dá)9.0%;中南美洲石油貿(mào)易份額略有下降,從1999年的7.6%降至2008年的6.6%;北非石油出口所占份額也在基本穩(wěn)定中略有下降,從1999年的6.6%降至2008年的6.0%。

圖1 1999年-2008年主要石油出口地區(qū)占世界石油出口總量的份額變化

(三)發(fā)達(dá)國(guó)家占世界石油進(jìn)口的份額下降,亞洲占比上升

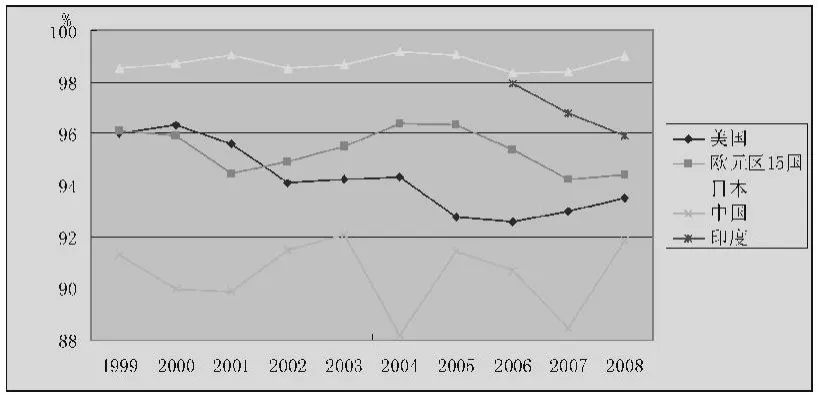

雖然美國(guó)、歐洲和日本在全球石油進(jìn)口貿(mào)易中仍占主導(dǎo)地位,但占世界石油貿(mào)易的份額不斷下降。美國(guó)石油進(jìn)口占世界石油貿(mào)易的比重在2005年達(dá)到頂點(diǎn),為26.4%,2006年和2007年下降至25.9%和24.5%,2008年更降至23.6%;歐洲石油進(jìn)口占比變化不大,但2007年和2008年也略有下降,分別為25.1%和25.2%;日本近年來(lái)大力推行替代能源政策,石油進(jìn)口量占全球的比重逐年下降,從1999年的12.9%降至2008年的9.0%,政策成效較為明顯。在金融危機(jī)和高油價(jià)的沖擊下,2008年,美國(guó)、歐洲和日本的石油進(jìn)口量同比分別下降5.6%、1.4%和2.1%。

圖2 1999-2008年主要石油進(jìn)口地區(qū)占世界石油進(jìn)口總量的份額變化

世界流向發(fā)展中國(guó)家的石油量逐年遞增。除美歐日以外的世界其他地區(qū)占石油貿(mào)易的比例由1999年的36.2%上升至2008年的42.3%。2008年,世界其他地區(qū)的石油進(jìn)口量增長(zhǎng) 0.6%。近幾年,隨著經(jīng)濟(jì)的迅速發(fā)展,亞洲地區(qū)石油消費(fèi)量逐年增加,進(jìn)口量也隨之增長(zhǎng)。根據(jù)OPEC的官方統(tǒng)計(jì),印度石油進(jìn)口量占比從 2004年的 4.6%升至2008年的5.9%(BP石油公司的統(tǒng)計(jì)為6.5%)。而根據(jù)BP石油公司的統(tǒng)計(jì),中國(guó)石油進(jìn)口量占比從2004年的6.6%升至2008年的9.1%。

(四)石油出口流向趨于分散化

隨著世界經(jīng)濟(jì)形勢(shì)的變化和發(fā)展中國(guó)家經(jīng)濟(jì)的崛起,在穩(wěn)定傳統(tǒng)出口目的地的同時(shí),主要石油出口國(guó)家和地區(qū)采取油氣出口多元化戰(zhàn)略,爭(zhēng)取開(kāi)拓新的穩(wěn)定的能源出口市場(chǎng)。

中東地區(qū)石油出口流向變化不大,主要輸往日本、歐洲和美國(guó)等國(guó)家和地區(qū)。但近年來(lái),中東輸往發(fā)達(dá)國(guó)家和地區(qū)的出口量略有減少,對(duì)發(fā)展中國(guó)家的出口量增加。與2004年相比,2008年對(duì)日本出口占中東總出口的比重下降1.7%,出口歐洲占比下降3.6%,出口美國(guó)占比下降0.8%。

前蘇聯(lián)石油主要出口至歐洲,但對(duì)歐洲出口的占比下降,對(duì)世界其他地區(qū)的出口供應(yīng)相對(duì)增多。與2004年相比,2008年對(duì)歐洲出口占比下降4.4%,對(duì)美國(guó)出口占比增長(zhǎng)1.6%,對(duì)中國(guó)出口占比下降0.1%。

西非地區(qū)石油主要出口至美國(guó),但對(duì)歐洲和中國(guó)出口相對(duì)增多。與2004年相比,2008年出口美國(guó)占比下降0.7%,出口歐洲占比增長(zhǎng)8.2%,出口中國(guó)占比增長(zhǎng)3.5%。

中南美洲石油出口主要流向美國(guó),但對(duì)歐洲和中國(guó)出口份額明顯提升。與2004年相比,2008年中南美洲對(duì)美國(guó)出口占比下降15.0%,對(duì)歐洲出口占比提升6.8%,對(duì)中國(guó)出口占比提升6.7%。

北非石油出口市場(chǎng)主要在歐美,但兩個(gè)地區(qū)所占份額有所下降。相比2004年,2008年對(duì)歐洲出口石油占比下降3.4%,對(duì)美國(guó)出口占比下降4.1%。

(五)主要石油進(jìn)口國(guó)推行進(jìn)口來(lái)源多元化

從戰(zhàn)略層面上看,石油消費(fèi)大國(guó)意識(shí)到,過(guò)分依賴(lài)中東地區(qū)石油具有很大的政治和經(jīng)濟(jì)風(fēng)險(xiǎn),因此通過(guò)能源多元化戰(zhàn)略,分散石油進(jìn)口來(lái)源地,以保證能源供應(yīng)的安全。

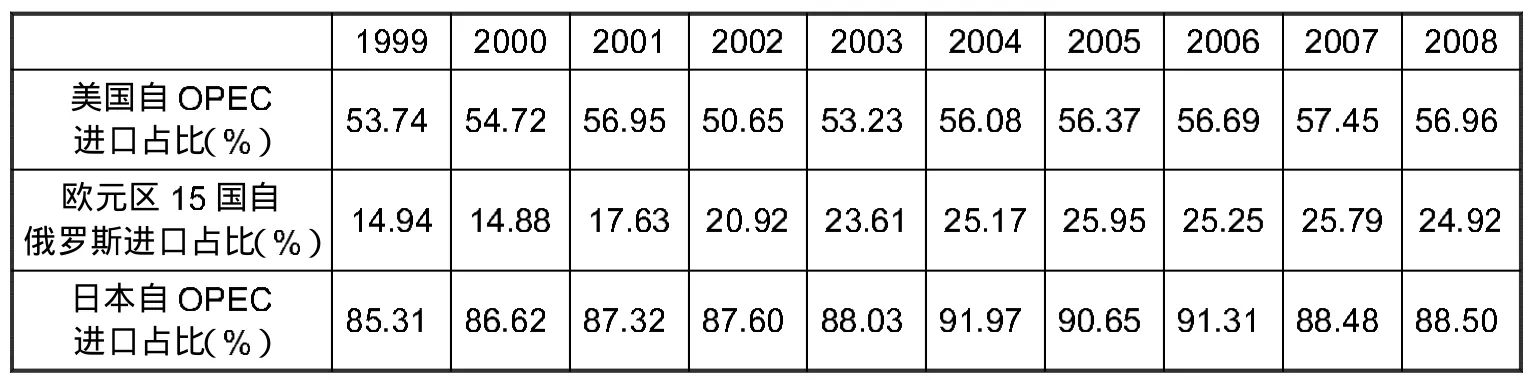

美國(guó)歷任總統(tǒng)均制定過(guò)能源政策,其主要目標(biāo)是如何調(diào)整和控制中東石油的供給。但進(jìn)入新世紀(jì)以來(lái),美國(guó)在能源問(wèn)題的政策向進(jìn)口來(lái)源多元化轉(zhuǎn)變,戰(zhàn)略布局遍布全球,希望擺脫對(duì)中東地區(qū)能源的依賴(lài)。能源的多元化戰(zhàn)略包括:努力擴(kuò)大從非歐佩克國(guó)家特別是周邊國(guó)家石油進(jìn)口,加強(qiáng)同加拿大和墨西哥等產(chǎn)油國(guó)的貿(mào)易關(guān)系;發(fā)展與中亞、拉美和非洲等能源供應(yīng)潛力巨大地區(qū)的能源合作關(guān)系。奧巴馬上臺(tái)之后,更是重視改善同拉美重要產(chǎn)油國(guó)委內(nèi)瑞拉、厄瓜多爾等國(guó)的關(guān)系,以期構(gòu)建美洲統(tǒng)一的能源安全網(wǎng)絡(luò)。除加拿大、沙特阿拉伯、委內(nèi)瑞拉和墨西哥外,尼日利亞、阿爾及利亞、巴西、厄瓜多爾、哥倫比亞、剛果和俄羅斯等也是美國(guó)重要的石油供應(yīng)地。在能源領(lǐng)域,歐元區(qū)15國(guó)對(duì)俄羅斯嚴(yán)重依賴(lài),自俄羅斯進(jìn)口的石油約占進(jìn)口總量的1/4。歐盟不斷加強(qiáng)與北非、中亞、南高加索和中東等周邊地區(qū)的油氣合作,積極推動(dòng)了巴庫(kù)-杰伊汗石油管道的成功修建,以期降低對(duì)俄羅斯能源的依賴(lài)。日本石油進(jìn)口嚴(yán)重依賴(lài)中東,自中東進(jìn)口占進(jìn)口總量的 80%以上。日本除繼續(xù)進(jìn)口中東石油外,近年來(lái)還向俄羅斯油田進(jìn)行投資,開(kāi)采非洲和中亞的石油資源,以逐步減少對(duì)中東石油的依賴(lài)。

從技術(shù)層面看,隨著許多國(guó)家新的大油田的發(fā)現(xiàn)和開(kāi)采技術(shù)的提高,石油來(lái)源多元化的可能性越來(lái)越強(qiáng)。2008年4月,巴西宣布發(fā)現(xiàn)了30年來(lái)全球探明的最大一塊油田,在全球油田中儲(chǔ)量排名第三。僅2009年上半年全球就發(fā)現(xiàn)了200多個(gè)新油田,遍布全球五大洲的幾十個(gè)國(guó)家和地區(qū),包括伊拉克庫(kù)爾德地區(qū)、澳大利亞、以色列、伊朗、巴西、挪威、加納和俄羅斯。加拿大擁有全世界最豐富的油砂蘊(yùn)藏量,隨著油砂開(kāi)采技術(shù)的進(jìn)步,加拿大在世界石油市場(chǎng)中的地位更加重要。

在表1中,OPEC可以作為中東石油輸出的代表。從表1中可以看出,雖然各國(guó)從戰(zhàn)略上積極推進(jìn)石油進(jìn)口多元化,但自重點(diǎn)地區(qū)和國(guó)家的進(jìn)口占比沒(méi)有明顯下降,反而有一定上升。這表明,在當(dāng)今世界,能源消費(fèi)國(guó)和能源輸出國(guó)的相互依賴(lài)不斷加深,能源獨(dú)立目標(biāo)與現(xiàn)實(shí)越來(lái)越背道而馳。發(fā)達(dá)國(guó)家雖然推行進(jìn)口來(lái)源多元化等措施,希望減少?gòu)闹饕M(jìn)口來(lái)源地的進(jìn)口,但在相當(dāng)長(zhǎng)的時(shí)間里,對(duì)中東、俄羅斯等能源大國(guó)的依賴(lài)無(wú)法擺脫。

另外,本文擬利用1999年-2008年美國(guó)、歐元區(qū)15國(guó)、日本、中國(guó)和印度的石油(HS2709)進(jìn)口數(shù)量,通過(guò)計(jì)算前15位進(jìn)口來(lái)源的占比情況,測(cè)算這五個(gè)國(guó)家和地區(qū)的石油進(jìn)口集中度,從而觀察石油進(jìn)口多元化的效果。本文所指的進(jìn)口集中度是指從前15大來(lái)源地進(jìn)口的石油數(shù)量占該國(guó)家或地區(qū)進(jìn)口石油總數(shù)量的比重。

表1 1999年-2008年美歐日自重點(diǎn)國(guó)家和地區(qū)進(jìn)口原油數(shù)量(HS2709)占進(jìn)口總量的比重變化

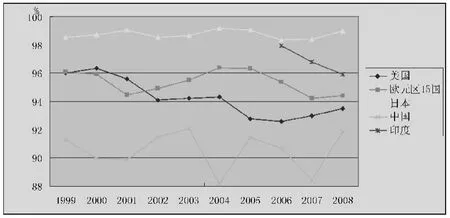

從圖中可以看出,1999年-2008年上述五個(gè)國(guó)家和地區(qū)中,進(jìn)口集中度由高到低依次是日本、印度、歐元區(qū)、美國(guó)和中國(guó)。日本石油進(jìn)口集中度在99%左右波動(dòng);印度2006-2008年進(jìn)口集中度不斷下降;從2004年起,歐元區(qū)進(jìn)口集中度呈下降趨勢(shì),但從總體上看變動(dòng)不大;美國(guó)是進(jìn)口集中度下降最為明顯的國(guó)家之一,從2000年的96.3%下降至2007年的93.0%。由此可見(jiàn),美國(guó)的石油進(jìn)口戰(zhàn)略布局相對(duì)較好,進(jìn)口來(lái)源較為均衡、分散和穩(wěn)定;中國(guó)的進(jìn)口集中度相對(duì)歐美日較小,但前15位進(jìn)口來(lái)源占比不穩(wěn)定,具有較大起伏。2008年,除印度進(jìn)口集中度有下降外,其余四個(gè)國(guó)家和地區(qū)進(jìn)口集中度均有不同幅度的上升。

圖3 1999年-2008年主要進(jìn)口國(guó)石油進(jìn)口集中度比較

三、2009年我國(guó)石油進(jìn)口來(lái)源情況

2009年我國(guó)原油進(jìn)口前六位來(lái)源地是沙特阿拉伯、安哥拉、伊朗、俄羅斯、蘇丹和阿曼,自每個(gè)國(guó)家的原油進(jìn)口量均超過(guò) 1000萬(wàn)噸,合計(jì)進(jìn)口13641萬(wàn)噸,占我國(guó)原油進(jìn)口總量的66.9%。其中,沙特進(jìn)口4195萬(wàn)噸,同比增長(zhǎng)15.4%,占我國(guó)原油進(jìn)口總量的20.6%;安哥拉進(jìn)口3217萬(wàn)噸,增長(zhǎng)7.6%,占進(jìn)口總量的15.8%;伊朗進(jìn)口2315萬(wàn)噸,增長(zhǎng)8.6%,占進(jìn)口總量的11.4%;俄羅斯進(jìn)口1530萬(wàn)噸,增長(zhǎng)31.5%,占進(jìn)口總量的7.5%;蘇丹進(jìn)口1219萬(wàn)噸,增長(zhǎng)16.1%,占進(jìn)口總量的6.0%;阿曼進(jìn)口1164萬(wàn)噸,下降20.2%,占進(jìn)口總量的5.7%。

我國(guó)進(jìn)口來(lái)源的第7至11位分別為伊拉克、科威特、利比亞、哈薩克斯坦和委內(nèi)瑞拉,自每個(gè)國(guó)家的進(jìn)口量均超過(guò)500萬(wàn)噸,合計(jì)進(jìn)口3186萬(wàn)噸,占我國(guó)原油進(jìn)口總量的15.6%。其中,伊拉克716萬(wàn)噸,增長(zhǎng)285.1%,占3.5%;科威特708萬(wàn)噸,增長(zhǎng)20.0%,占3.5%;利比亞634萬(wàn)噸,增長(zhǎng)98.9%,占3.1%;哈薩克斯坦601萬(wàn)噸,增長(zhǎng)5.9%,占2.9%;委內(nèi)瑞拉527萬(wàn)噸,下降18.6%,占2.6%。

近年來(lái),我國(guó)作為一個(gè)石油進(jìn)口大國(guó),大力實(shí)施石油進(jìn)口來(lái)源多元化戰(zhàn)略,試圖分散進(jìn)口來(lái)源,保障國(guó)家能源安全,取得了一定效果。我國(guó)原油進(jìn)口呈現(xiàn)以下三個(gè)特點(diǎn):一是中東地區(qū)是我國(guó)原油進(jìn)口的主要區(qū)域。2009年在我國(guó)原油進(jìn)口前十位來(lái)源中,有七個(gè)國(guó)家屬于中東地區(qū),分別為沙特阿拉伯、伊朗、蘇丹、阿曼、伊拉克、科威特和利比亞。我國(guó)自中東15國(guó)進(jìn)口的原油占進(jìn)口總量的比重雖有波動(dòng),但新世紀(jì)以來(lái)變動(dòng)不大,1999年占比為46.2%,2003年為50.9%,2008年和2009年分別為50.1%和47.8%。我國(guó)最大的石油進(jìn)口來(lái)源地是沙特阿拉伯,在我國(guó)進(jìn)口總量中的比例不斷提高,1999年占比僅為6.8%,2008年增至20.3%。二是來(lái)自非洲、南美和前蘇聯(lián)等國(guó)家和地區(qū)的原油數(shù)量不斷增多。我國(guó)自非洲地區(qū)進(jìn)口的原油量占比穩(wěn)步攀升,1998年僅為8.2%,1999年升至19.8%,2008年和2009年占比分別為30.2%和30.1%。前蘇聯(lián)在我國(guó)總進(jìn)口中的比例也明顯提升,1999年僅為2.9%,2008年為9.8%,2009年為10.6%,而在2006年和2007年占比曾達(dá)12.8%和12.6%。另外,我國(guó)自南美地區(qū)進(jìn)口的原油比例也不斷上升。以委內(nèi)瑞拉為例,2003年自委內(nèi)瑞拉進(jìn)口的原油僅占我國(guó)總進(jìn)口的0.5%,2008年這一比例升至3.6%,2009年為2.6%。三是自亞太地區(qū)進(jìn)口的原油比例大幅下降。以東盟為例,1999年我國(guó)自東盟進(jìn)口原油占進(jìn)口總量的 15.6%,2004年降至10.2%,2008年僅為2.2%,2009年為3.8%。

四、我國(guó)石油進(jìn)口優(yōu)化策略

(一)把握石油貿(mào)易變化趨勢(shì)

石油出口國(guó)希望找到更加穩(wěn)定的石油消費(fèi)市場(chǎng),并將目光逐漸轉(zhuǎn)向發(fā)展中國(guó)家,在此過(guò)程中,石油出口國(guó)的力量對(duì)比發(fā)生了一定變化。我國(guó)應(yīng)當(dāng)把握住這一趨勢(shì)和潮流,在穩(wěn)定原有來(lái)源的同時(shí),關(guān)注更多具有石油資源潛力的地區(qū),開(kāi)展合作。在合作對(duì)象的選擇上應(yīng)注重石油供應(yīng)的穩(wěn)定性、安全性和方便性。

(二)繼續(xù)鞏固中東在我國(guó)石油供應(yīng)中的重要地位

中東是世界油庫(kù),雖然近年來(lái)在世界石油出口中的比重有所下降,但其在世界石油貿(mào)易中的重要性無(wú)法比擬。根據(jù)預(yù)測(cè),中東地區(qū)的石油產(chǎn)量和出口量將穩(wěn)步增長(zhǎng)。在較長(zhǎng)時(shí)間內(nèi),中東地區(qū)都將始終是我國(guó)石油海外供應(yīng)的主要來(lái)源,我國(guó)應(yīng)當(dāng)穩(wěn)定這一主要進(jìn)口來(lái)源,在穩(wěn)定總量的基礎(chǔ)上開(kāi)展互利合作。

(三)加大自中亞、俄羅斯等能源新興力量的石油進(jìn)口

以俄羅斯為首的前蘇聯(lián)國(guó)家在全球石油供應(yīng)體系中扮演者越來(lái)越重要的角色,占全球石油貿(mào)易的份額也有較大提高。俄羅斯致力于開(kāi)拓亞洲市場(chǎng),同時(shí)中俄地域毗鄰,在石油的運(yùn)輸距離、方便程度上,優(yōu)于其他地區(qū)。因此,我國(guó)與俄羅斯和中亞地區(qū)的石油合作,不僅要增加總量,而且要提高在我國(guó)石油總進(jìn)口中的比例。

(四)加強(qiáng)與西非和南美的石油貿(mào)易合作

西非和南美在全球石油貿(mào)易中所占比重未有較大變化,相對(duì)穩(wěn)定。但西非在中國(guó)石油進(jìn)口中所占份額明顯提高。尤其是安哥拉,其所產(chǎn)石油約1/3輸往中國(guó),已經(jīng)成為中國(guó)第二大石油進(jìn)口國(guó)。雖然南美地區(qū)在傳統(tǒng)意義上與美國(guó)有著更加緊密的關(guān)系,向中國(guó)出口石油不多。但近年來(lái)也與中國(guó)開(kāi)始發(fā)展經(jīng)濟(jì)關(guān)系,委內(nèi)瑞拉、巴西、厄瓜多爾和阿根廷等對(duì)華石油出口有較大提升。因此,加強(qiáng)與這兩個(gè)地區(qū)的合作,是中國(guó)石油進(jìn)口來(lái)源多元化的重要策略。▲

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2010年4期

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2010年4期

- 對(duì)外經(jīng)貿(mào)實(shí)務(wù)的其它文章

- 聯(lián)合國(guó)貿(mào)發(fā)會(huì)議秘書(shū)長(zhǎng)素帕猜先生為本刊題詞

- 風(fēng)靡全球的國(guó)際環(huán)保紡織品標(biāo)準(zhǔn)

- 歐盟Er P指令的最新動(dòng)態(tài)及其對(duì)我國(guó)產(chǎn)業(yè)的影響研究

- 現(xiàn)代物流園區(qū)向第四方物流轉(zhuǎn)型探討

- 我國(guó)現(xiàn)行的進(jìn)出口貨物原產(chǎn)地規(guī)則

- 從一則保險(xiǎn)拒賠案分析國(guó)際貨運(yùn)保險(xiǎn)中的“倉(cāng)至倉(cāng)”條款