A BC分類法在市政項目成本控制中的應用

2010-03-02 02:33:16高鐵軍

黑龍江交通科技 2010年9期

高鐵軍,張 斌

(天津市地下鐵道集團有限公司)

0 引 言

隨著我國市場經濟改革的深入,企業(yè)全面走向市場,并在市場中競爭求得生存,企業(yè)面對的風險越來越大。建筑施工企業(yè)的生存和發(fā)展,靠的是在競爭中獲取更多的工程施工任務,并通過對項目組織的實施,由此帶來的經濟效益和社會效益。施工企業(yè)應在保證質量、安全的前提下,節(jié)約成本投入,創(chuàng)造出滿意的經濟利潤,并使其最大化。這是建設完成好每個施工項目的關鍵,也是施工企業(yè)生存的根本,同時也是為贏得更廣闊的市場提供有利的條件和前提。也就是說,降低施工項目的風險并控制施工成本是施工企業(yè)贏得市場的核心內容。

1 A BC分類法

A BC分類法又稱帕雷托法,也叫主次因素分析法,這一思想就是要求管理者將管理資源集中于重要的“少數(shù)”,而不是次花 80%的時間與精力在最重要的 20%上,即能得到不錯的結果。

A BC分類法是根據事物在技術或經濟方面的主要特征,進行分類排隊,分清重點和一般,從而有區(qū)別地確定管理方式的一種分析方法,于分成 A,B,C二類。A類因素,發(fā)生頻率為 70%~80%,是主要影響因素。B類因素,發(fā)生頻率為10%~20%,是次要影響因素。C類因素,發(fā)生頻率為0~10%是一般影響因素。這種方法有利十人們找出主次矛屑,有針對性地采取對策。

A BC分類法的工作步驟為:

(1)收集數(shù)據,針對不同的分析對象和分析內容,收集有關數(shù)據;

(2)統(tǒng)計匯總;

(3)編制 A BC分析表;

(4)確定重點管理方式。

在 A BC分析法的分析表中,主要欄目分為二列:第一列為影響成本的各項因素,按占用總成本大小從上向下排列。第二列為各個因素占用總成的比例,以百分數(shù)表示。第二列為各種影響因素大小的累計百分數(shù)。最后將累計百分數(shù)分為二級,與之相對應的因素分為二類。由上向下累計到80%的各種因素為A類因素,繼續(xù)向下累計到 81%~90%的各種因素為 B類因素,91%~100%的各種因素為C類因素。

通過運用 A BC分類法對市政項目的成本分析,可以確定施工過程中的成本控制的關鍵對象,采取相應得對策。例如,我們列出工程成本的因素包括,人工費、機械費、材料費、工程管理費、稅金等。我們可以繪制成A BC分類表,按照各種費用占用總費用百分比,從大到小順序排列的各個費用因素。這樣,我們就可以很容易地將影響成本的因素分為 A類、B類和C類因素。假設通過分析發(fā)現(xiàn)的材料費產品成本組成的A類因素,那么我們就應該采取相應措施,對材料采購過程嚴格控制,并加強對材料的庫存管理,解決好這兩個問題,就可以有效地對工程成本進行控制。

2 市政項目成本控制實例

2.1 項目概況

工程名稱:某市道路排水工程四標段;

建筑面積:6 768m2。

某市公路長1206m,路幅寬度 30m。沿線現(xiàn)狀道路兩側多位居民區(qū)住房和辦公大樓,工程周邊房地產開發(fā)也已成規(guī)模。道路現(xiàn)狀地面標高一般為 20.53~21.69m。《紅光一路(陽光—路—常青路)道路排水工程》(四標段)施工全長約長 216m,寬約 30m。止點與陽光一路現(xiàn)狀混凝土板30m漸變接順。紅光一路排水體系屬機場河排水系統(tǒng),排水體系為雨、污分流制。紅光一路東段市委黨校有管徑D 800mm現(xiàn)狀雨水管,接納沿線雨、污水往北進入長港明渠。紅光一路與金雅路相交道路下有局部排水管道,沿線無其他現(xiàn)狀排水設施。

主要工程量:

水泥穩(wěn)定碎石(6∶94)30cm 4 507.22m2;

水泥硅路面 22cm 4 202.2m2;

人行道塊料鋪設 2260.92m2;

安砌站石 509m;

安砌臥石 509m;

雨水進水井 17座

D1000硅管道鋪設 83m;

D 800硅管道鋪設 67m;

D 500硅管道鋪設 182m;

D 400硅管道鋪設 140m;

D 300硅管道鋪設 153m。

本項目施工特點可概括為工程量較大,質量要求高,工期要求緊。

2.2 A BC分類法在成本控制中的應用

(1)本項目各成本要素分析。

本項目各種費用主要包括人工費、材料費、機械費等。按照A BC分類法編寫成本要素構成 A BC分析表部分見表1。

表1 成本要素構成A BC分析表

A BC分類表的分析標準是占總成本比重為 80%的成本因素為主要成本組成因素,80%~90%的成本因素為次要組成因素,其余的成本因素為一般的成本組成因素。根據分析表,可以看出材料費、機械費、人工費累計的成本總百分比為81.66%可以確定為A類成本因素;稅金、企業(yè)管理費累計在81.66%~90.73%,確定為B類成本因素;其余的為C類成本因素。

通過運用 A BC分類法對市政項目案例的成本分析,可以確定施工過程中的成本控制的關鍵對象。

(2)本項目材料費用分析。

材料費用占本項目成本比例最大(53.19%),故降低成本的潛力最大。材料費的控制一樣可以用A BC分類法,降低材料費用首先應抓住關鍵性的 A類材料,因為它們的品種少,而所占費用比重大,故不但容易抓住重點,而且易見成效。降低材料費用最有效的措施是改善設計或采用代用材料,它比改進施工工藝更有效,潛力更大。根據本工程材料要素構成編制 A BC分析表見表 2。

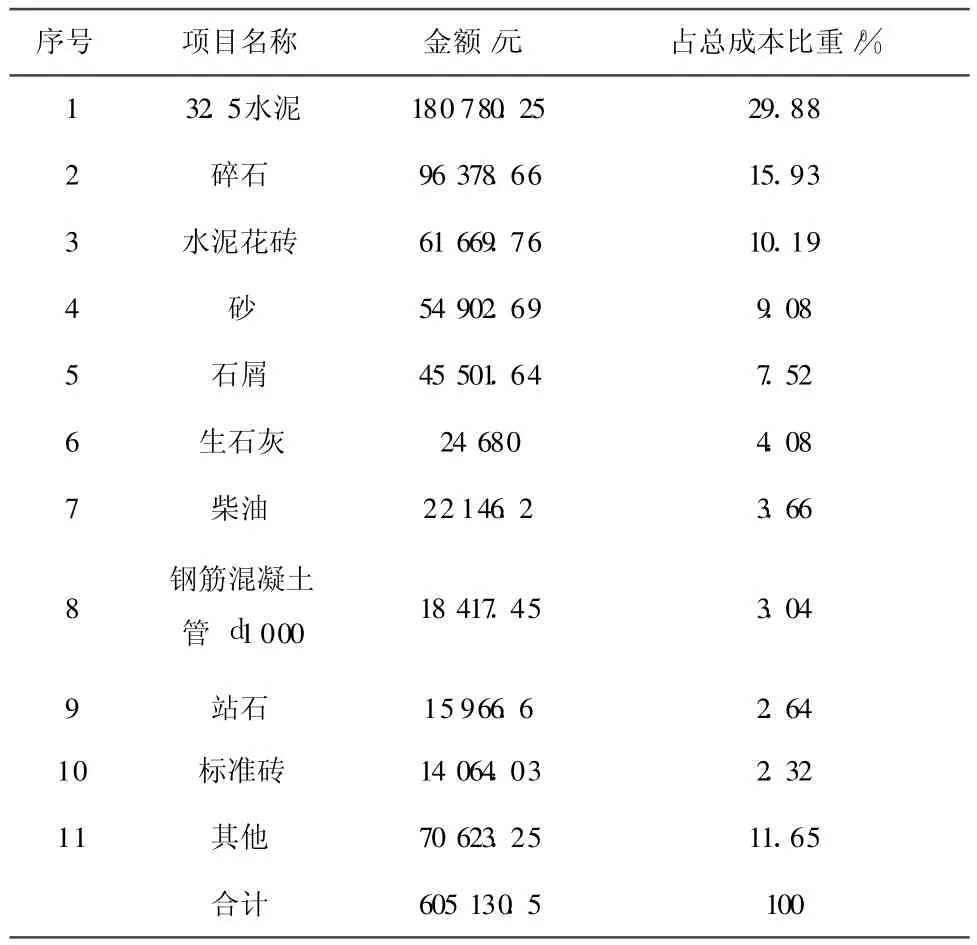

表2 工程主要材料要素A BC分析表

從上表我們可以看到水泥、碎石、水泥花磚、砂、石屑、生石灰、柴油占用材料成本比例為 80.34%,屬于 A類材料,是材料成本控制的關鍵,對十這類材料控制的好壞直接影響總成本的高低。鋼筋混凝土管 d1000、站石、標準磚、鋼筋混凝土管累計成本占用為 80.34%90.11,屬B類材料,應該相對重要控制。I f u其他全部屬于C類材料,這些材料占總材料成本不到10%,而且種類多,價格低,企業(yè)沒有必要在這上面花費過多的精力和時間。A BC法在材料成本控制、管理中必須遵循以下 4條法則。

(1)控制程度。

對A類材料盡可能地進行重點控制,包括最完備、準確的記錄,最高層監(jiān)督的經常評審,對于 A類材料中的采購,采用供應商按訂單頻繁交貨,對工程進度跟蹤去壓縮庫存。從而降低庫存成本.提高物流速度和庫存周轉率。

對B類材料作正常控制。包括良好的記錄與常規(guī)的關注。

對C類材料應盡可能使用最簡便的控制,諸如定期目視檢查庫存實物、簡化的記錄或只有最簡的標志法表明補充存貨已經訂貨了,采用大庫存量與訂貨量以避免缺貨,另外安排部門日程計劃時給予低優(yōu)先級就可以了。

(2)采購記錄。

A類材料要求最準確、完整與明細的記錄,要頻繁地甚至實時地更新記錄。對這類材料合同文件、報廢損失、收貨與發(fā)貨的嚴密控制是不可能缺少的;

B類食品原材料只需正常記錄處理;

C類食品原材料只用最簡單的方法。盡量簡化大量統(tǒng)計工作。

(3)優(yōu)先級。

在一切活動中給A類材料高先優(yōu)級,壓縮其庫存量;

B類材料只要求正常處理,僅在關鍵時給以高優(yōu)先級;

給C類材料以最低的優(yōu)先級。

(4)訂貨過程

對A類材料提供仔細、準確的訂貨量;

對B類材料,每季度或當發(fā)生主要改變時評審一次經濟批量與訂貨點;

對C類材料不要求作經濟批量或訂貨點計算。

通過上述分析,先通過整個項目的費用組成確定了直接成本為項目成本主要影響方面,繼續(xù)分析材料費用的組成后,明確了用幾種材料是整個工程項目成本主控因素,使得現(xiàn)場工程項目成本控制人員能夠有針對的制定成本控制方法和措施,確保工程的成本得到有效控制。

3 結束語

在市場經濟下,任何一個施工企業(yè)要想在激烈的市場競爭中取得主動,就必須高度重視項目成本控制工作。由于市政項目成本涉及到很多方面,包括人工費、機械費、材料費等,故引入 A BC分類法對工程成本組成要素進行分類排列,分清重點和一般,從而有區(qū)別地確定控制的重點對象,運用A BC分類法能通過多成本組成要素分析后,找出關鍵成本要素。

[1] 現(xiàn)代項目管理.北京:機械工業(yè)出版社,2002.

[2] 靖 .現(xiàn)代項目管理:形成,發(fā)展,體系,模式,實踐.西安:西安交通大學出版社,2002.

[3] 德 .沈繼紅.價值工程與價值管理.同濟大學學報(自然科學版),2001.

猜你喜歡

建材發(fā)展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

中國房地產業(yè)(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48