全球金融危機下我國商業(yè)銀行信用風(fēng)險管理研究

2009-12-02 10:20:18張琰

金融經(jīng)濟 2009年10期

張 琰

摘要:信用風(fēng)險是商業(yè)銀行面臨的主要風(fēng)險,信用風(fēng)險管理關(guān)系到銀行的長期健康發(fā)展。而我國商業(yè)銀行的信用風(fēng)險管理目前還存在著許多不足,銀行信用風(fēng)險問題較為突出。我國商業(yè)銀行應(yīng)該從這次金融危機中得到啟示,進一步加強信用風(fēng)險管理,提高商業(yè)銀行的抗風(fēng)險能力。

關(guān)鍵詞:金融危機;次貸危機;信用風(fēng)險管理

一、全球金融危機和信用風(fēng)險關(guān)系

(一)信用風(fēng)險與金融危機

市場經(jīng)濟條件下,信用風(fēng)險日益成為金融風(fēng)險生成的主要根源之一。主要表現(xiàn)在:一、信用的普遍性和相互依存性。在全球化的背景下,國家之間的經(jīng)濟相互依存度與日俱增,而信用是各國經(jīng)濟聯(lián)系的紐帶,在這個紐帶上任何一點的破壞都會引起整體的反應(yīng),信用良好的銀行或企業(yè)也會因此受到牽連,陷人信用混亂之中。二、金融業(yè)的過度競爭與大量金融風(fēng)險產(chǎn)品的創(chuàng)新。一方面,存貸款利差縮小,銀行盈利水平下降,許多金融機構(gòu)不得不尋求各種高風(fēng)險業(yè)務(wù),以得到較高收益。這種“趨利性”使大量傳統(tǒng)的金融機構(gòu)進入風(fēng)險投資行業(yè)。另一方面,金融市場的證券化和金融衍生產(chǎn)品的創(chuàng)新趨勢使許多信譽較高的大公司轉(zhuǎn)向金融市場直接融資,銀行要么犧牲貸款的市場份額,要么轉(zhuǎn)向信譽較低、風(fēng)險較大的中小企業(yè),從而使其資產(chǎn)質(zhì)量下降,經(jīng)營風(fēng)險進一步加大。三、信用監(jiān)管制度遠遠跟不上金融創(chuàng)新的步伐。銀行業(yè)不斷進行金融創(chuàng)新,使傳統(tǒng)的貨幣概念和測量口徑趨于失效,金融監(jiān)管難度加大,削弱了金融監(jiān)管當(dāng)局的監(jiān)控能力。證券市場不斷發(fā)生欺詐上市、虛假信息披露、違規(guī)關(guān)聯(lián)交易以及操縱市場等事件。使得許多投資者受騙上當(dāng),蒙受損失。這就使得信用風(fēng)險會日益增加,從而引發(fā)金融危機。

(二)全球金融危機的成因

隨著美國住房市場的降溫尤其是短期利率的提高,次級抵押貸款的還款利率也大幅上升,購房者的還貸負(fù)擔(dān)大為加重。同時,住房市場的持續(xù)降溫也使購房者出售住房或者通過抵押住房再融資變得困難。這種局面直接導(dǎo)致大批次級抵押貸款的借款人不能按期償還貸款,進而引發(fā)“次貸危機”。美國抵押貸款風(fēng)險于2007年2月開始浮出水面,緊接著一些大的銀行、房地產(chǎn)公司和保險公司宣告破產(chǎn)。金融風(fēng)暴隨即擴展至歐洲、日本等地區(qū),演變成了全球性的金融危機。

盡管多數(shù)專家認(rèn)為,中國對金融危機有一定的抵御能力,但我國的金融業(yè)也遭受了不小的損失,國內(nèi)銀行業(yè)面臨的風(fēng)險也不斷加大。銀行的風(fēng)險主要有信用風(fēng)險、市場風(fēng)險和操作風(fēng)險。信用風(fēng)險是商業(yè)銀行所面臨的基本風(fēng)險,也是目前我國商業(yè)銀行最主要的金融風(fēng)險。

這次全球性金融危機是由于金融市場上的信用風(fēng)險日益增加而引發(fā)的,信用風(fēng)險是全球性金融危機爆發(fā)的直接原因。所以,我們應(yīng)當(dāng)從危機中汲取經(jīng)驗教訓(xùn),不斷加強和完善我國商業(yè)銀行信用風(fēng)險管理。

二、我國商業(yè)銀行風(fēng)險管理的現(xiàn)狀

(一)我國商業(yè)銀行尚未形成正確的信用風(fēng)險管理理念。目前我國商業(yè)銀行多數(shù)工作人員對信用風(fēng)險管理的認(rèn)識不夠充分、信用風(fēng)險管理理念比較陳舊,不能適應(yīng)新時期業(yè)務(wù)高速發(fā)展及風(fēng)險環(huán)境復(fù)雜的需要。

(二)內(nèi)部風(fēng)險管理體系不完善。首先,公司治理結(jié)構(gòu)還不完善。公司治理結(jié)構(gòu)是對商業(yè)銀行所有者與經(jīng)營者之間關(guān)系的一整套制度的安排,是商業(yè)銀行內(nèi)部組織結(jié)構(gòu)和權(quán)力分配體系的具體體現(xiàn)形式。而我國商業(yè)銀行控制權(quán)的壟斷很難避免,商業(yè)銀行治理構(gòu)架不健全,決策執(zhí)行體系構(gòu)造不合理,監(jiān)督機構(gòu)有效性不足,從而使得我國商業(yè)銀行信用風(fēng)險管理基礎(chǔ)薄弱。其次,信用風(fēng)險管理機制還不完善。現(xiàn)代商業(yè)銀行信用風(fēng)險管理體制的最大特征是縱向式的,而目前我國的商業(yè)銀行是以分行為經(jīng)營單位的體制,它致使我國商業(yè)銀行的信用風(fēng)險管理體制也都是橫向的,這種橫向的管理體制造成了低效率。

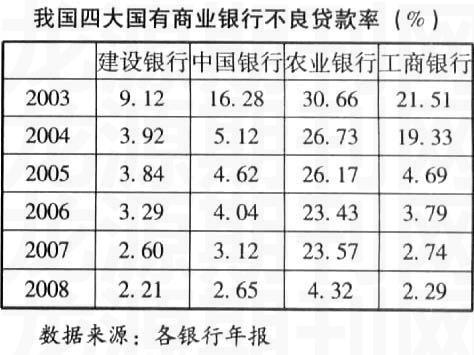

(三)不良貸款比例高,貸款資金趨向長期化、集中化。我國銀行業(yè)的貸款大多集中在房地產(chǎn)或其它大型資產(chǎn)投資項目上,且數(shù)額巨大。而貸款資金長期化將導(dǎo)致銀行資產(chǎn)的流動性降低,信貸資金周轉(zhuǎn)速度減慢。一旦累積的信用風(fēng)險暴露出來,勢必會造成嚴(yán)重的信貸損失,對銀行的長遠發(fā)展是極為不利的。

(四)基礎(chǔ)數(shù)據(jù)庫有待充實,商業(yè)銀行風(fēng)險定量管理落后。銀行缺乏基礎(chǔ)的歷史數(shù)據(jù)庫,信用風(fēng)險模型的基礎(chǔ)就建立在大量的數(shù)據(jù)分析之上,對風(fēng)險因素的各個參數(shù)實施估計,需要大量的歷史統(tǒng)計數(shù)據(jù)。雖然部分銀行較早就注意到了數(shù)據(jù)庫建設(shè)的重要性,已有幾家銀行初步建立了貸款數(shù)據(jù)庫,但是還沒有技術(shù)對這些數(shù)據(jù)進行分析和真正利用。

而且目前國內(nèi)缺乏轉(zhuǎn)移信用風(fēng)險的必要市場和工具,商業(yè)銀行一般只能發(fā)放貸款并一直持有至到期日。直到2005年4月,人民銀行和銀監(jiān)會聯(lián)合頒布《信貸資產(chǎn)證券化試點管理辦法》,我國才開始進行資產(chǎn)證券化的試點,其他的信用風(fēng)險轉(zhuǎn)移工具短期內(nèi)還難以出現(xiàn)。

(五)信用風(fēng)險管理人才匱乏,缺少相應(yīng)的技術(shù)專家。由于我國商業(yè)銀行開展信用風(fēng)險管理的時間較短,無論是管理經(jīng)驗的積累,還是管理人才的培訓(xùn)都相當(dāng)匱乏,嚴(yán)重制約了國際先進信用風(fēng)險管理模型和方法在我國的推廣和運用。

三、完善我國商業(yè)銀行信用風(fēng)險管理的幾點建議

(一)建立和完善外部監(jiān)管體系。銀監(jiān)會作為我國商業(yè)銀行的監(jiān)管主體,要合理設(shè)置內(nèi)部職能機構(gòu)和地域職能范圍,改變過去監(jiān)管工作各部門或各地之間不協(xié)調(diào)的被動局面,逐步形成完善、有效、規(guī)范化的監(jiān)管新格局,進一步完備與商業(yè)銀行監(jiān)管相適應(yīng)的各類經(jīng)濟法規(guī),加強監(jiān)督商業(yè)銀行的資本足率、資產(chǎn)負(fù)債率、不良貸款率、信貸規(guī)模等經(jīng)營指標(biāo)。

(二)建立有效的內(nèi)部風(fēng)險管理體系。

我國商業(yè)銀行應(yīng)建立完善的內(nèi)部公司治理結(jié)構(gòu),構(gòu)建有效的長期的經(jīng)營者激勵與約束機制,加強信息披露制度,擴大信息披露的范圍,提高信息披露的質(zhì)量。另外,還應(yīng)完善信用風(fēng)險管理組織體系,推行和改革風(fēng)險經(jīng)理制。近幾年,包括中國建設(shè)銀行、中國銀行等在內(nèi)的多家商業(yè)銀行都在推行風(fēng)險經(jīng)理制,但我國商業(yè)銀行風(fēng)險經(jīng)理制與國外同業(yè)尚存在較大的差距。因此,我國商業(yè)銀行應(yīng)盡快完善信用風(fēng)險管理組織體系,將職能風(fēng)險經(jīng)理從客戶經(jīng)理、業(yè)務(wù)風(fēng)險經(jīng)理中分離出來,培養(yǎng)自己的職能風(fēng)險專家。

(三)建立科學(xué)有效的信用風(fēng)險內(nèi)部評級系統(tǒng)。信用評級體系是信用風(fēng)險度量與管理模型中一個最基本的子模塊系統(tǒng),一個信用風(fēng)險度量與管理模型中所采用的信用評級體系是否客觀合理,對信用風(fēng)險的評估與預(yù)測的準(zhǔn)確性和精度將會產(chǎn)生重要的影響。

目前我國信用評估中介機構(gòu)才剛剛起步,覆蓋面小,技術(shù)性差。因此,商業(yè)銀行很難獲得外部評估中介機構(gòu)的信息支持。我們可以在加強商業(yè)銀行現(xiàn)有評估體系的同時發(fā)展獨立的信用評估中介機構(gòu),運用外部力量加強對借款人進行監(jiān)督與評估,以增強市場信號的力度和透明度,解決信息不對稱問題。

(四)加快金融產(chǎn)品的創(chuàng)新,利用信用衍生產(chǎn)品來轉(zhuǎn)移信用風(fēng)險。隨著金融風(fēng)險的管理問題日益突出,通過發(fā)展信用衍生品市場來對信用風(fēng)險進行轉(zhuǎn)移將是今后的發(fā)展趨勢。信用衍生品的謹(jǐn)慎使用,可以改變信用風(fēng)險管理的傳統(tǒng)理念,使得人們完全可以運用市場對沖的辦法來控制信用變動給有關(guān)交易者帶來損失的可能性。但在利用金融衍生品分散風(fēng)險的時候一定要謹(jǐn)慎和適度,以免杠桿作用給經(jīng)濟造成巨大損失。

(五)規(guī)范社會信用關(guān)系,推動社會信用文化建設(shè)。要建立健全有關(guān)社會信用的法律體系,推進信用文化建設(shè)。據(jù)有關(guān)機構(gòu)分析,社會信用指數(shù)每提高一個百分點,可以促進GDP增長0.9%,促進生產(chǎn)率提高0.7%。黨中央、國務(wù)院十分重視社會信用體系的建設(shè),多次指出:“加快建設(shè)社會信用體系,對于打擊失信行為、防范和化解金融風(fēng)險,促進金融穩(wěn)定和發(fā)展,維護正常的社會經(jīng)濟秩序,保護群眾權(quán)益,推動政府更好地履行經(jīng)濟調(diào)節(jié)、市場監(jiān)管、社會管理和公共服務(wù)的職權(quán),具有重要的現(xiàn)實意義。”隨著市場經(jīng)濟的發(fā)展,信用經(jīng)濟的理念已在社會上逐步建立。

參考文獻:

[1] 郭嬌. 淺談次貸危機給我國商業(yè)銀行信用風(fēng)險管理的啟示[J] . 財經(jīng),2008(3).

[2]占瑜敏,黃飚. 商業(yè)銀行信用風(fēng)險管理存在的問題及對策[J] . 現(xiàn)代商業(yè).

[3]段善雨. 關(guān)于加強我國商業(yè)銀行信用風(fēng)險管理的思考[J] . 北方經(jīng)濟2007(1).

[4]楊鴻,高宇. 淺議我國商業(yè)銀行信用風(fēng)險管理[J] .經(jīng)濟論壇2008.

[5]趙冀. 淺析商業(yè)銀行信用文化體系建設(shè)[J] . 經(jīng)濟視角2007.

(作者單位:河南大學(xué)經(jīng)濟學(xué)院)