商業(yè)銀行與中小企業(yè)融資的博弈分析

2009-12-02 10:20:18沙楠

金融經(jīng)濟(jì) 2009年10期

沙 楠

摘要:目前我國(guó)中小企業(yè)的內(nèi)源性融資能力較弱,其發(fā)展很大程度上依賴于外源性融資。通過(guò)分析,我們認(rèn)為,信貸市場(chǎng)中的信息不對(duì)稱是導(dǎo)致我國(guó)中小企業(yè)出現(xiàn)上述問(wèn)題的深層次原因。因此,處理好扶持中小企業(yè)發(fā)展與防范和化解金融風(fēng)險(xiǎn)的關(guān)系,努力緩解企業(yè)與銀行間的信息不對(duì)稱是解決中小企業(yè)融資難的關(guān)鍵所在。

關(guān)鍵字:商業(yè)銀行;中小企業(yè)融資;博弈論視角

一、引言及文獻(xiàn)綜述

一般來(lái)講,企業(yè)融資有股權(quán)融資、債權(quán)融資和內(nèi)源融資三種渠道。從融資需求角度出發(fā)的“融資次序理論”(Myers, 1984)認(rèn)為,由于存在著信息不對(duì)稱,企業(yè)融資選擇總是先內(nèi)源、后外源,而在外源性融資中又是先債務(wù)融資再是權(quán)益融資。由于中小企業(yè)會(huì)綜合考慮成本、獨(dú)立性和控制權(quán)等問(wèn)題, 當(dāng)擴(kuò)張與獨(dú)立性產(chǎn)生矛盾時(shí),所有者首先考慮的是如何保持企業(yè)的獨(dú)立性,如不能失去對(duì)企業(yè)的有效控制權(quán)等,就不太愿意遵循通常所說(shuō)的融資次序(Howorth,2001)。很多中小企業(yè)就會(huì)首先選擇內(nèi)源性融資、然后才是外源性債務(wù)融資。對(duì)于中小企業(yè)融資問(wèn)題的研究還有“增長(zhǎng)周期理論”(Helwege& Ling,1996),該理論認(rèn)為,企業(yè)在建立和成長(zhǎng)期大多使用債務(wù)融資,當(dāng)逐漸成熟時(shí)對(duì)債務(wù)融資的依賴性將逐漸降低。企業(yè)的持續(xù)增長(zhǎng)使其有機(jī)會(huì)通過(guò)公共權(quán)益進(jìn)行融資,即通過(guò)IPO在資本市場(chǎng)進(jìn)行融資。相關(guān)理論研究表明:企業(yè)發(fā)展初期首選內(nèi)源性融資,進(jìn)入成長(zhǎng)發(fā)展期則會(huì)以外源性融資為主,外源性融資中又會(huì)先選擇債務(wù)融資,發(fā)展到相當(dāng)程度才會(huì)考慮通過(guò)IPO募集資金。

我國(guó)學(xué)者認(rèn)為,內(nèi)源性融資只適用于處在初創(chuàng)階段的中小企業(yè),當(dāng)企業(yè)發(fā)展進(jìn)入技術(shù)進(jìn)步和資本密集階段后就需要與外源性融資機(jī)制相適應(yīng),而關(guān)鍵在于如何在確立外源性融資機(jī)制的同時(shí)不損害中小企業(yè)的內(nèi)源性融資機(jī)制(張杰,2000);企業(yè)融資是隨自身發(fā)展而不斷變化的,從最初創(chuàng)立、持續(xù)發(fā)展到集團(tuán)化規(guī)模經(jīng)營(yíng),其融資方式也經(jīng)歷了主要由依靠?jī)?nèi)源性融資到外源性融資、再到內(nèi)源性融資這樣一個(gè)交替過(guò)程(胡小平,2000)。由此可見,國(guó)內(nèi)學(xué)者大多認(rèn)為中小企業(yè)的發(fā)展應(yīng)主要借助于外源性融資。我國(guó)的研究與國(guó)外的研究結(jié)論出現(xiàn)了不太一致的結(jié)論,本文借助博弈論,試圖對(duì)商業(yè)銀行與中小企業(yè)融資關(guān)系這一問(wèn)題進(jìn)行分析。

二、國(guó)有商業(yè)銀行與中小企業(yè)融資的博弈分析

首先分析一次性博弈,根據(jù)Holmstrom(2001)的觀點(diǎn),一次性博弈未必能產(chǎn)生高效率的博弈均衡。銀企雙方在一次性交易中沒有條件檢驗(yàn)和甄別對(duì)方披露信息的真?zhèn)?即使察覺對(duì)方的背叛行為也難以采取懲罰策略,這導(dǎo)致機(jī)會(huì)主義行為的可能性大增。只有無(wú)限次的重復(fù)博弈,銀企雙方才可以通過(guò)各種渠道和途徑獲悉對(duì)方的決策信息,并作出最優(yōu)判斷。Macleod (1988)的重復(fù)性博弈模型表明,只要交易關(guān)系是無(wú)限重復(fù)的,即使不存在外在監(jiān)督,也能形成一個(gè)有效率的均衡,因而建立在重復(fù)博弈基礎(chǔ)上的長(zhǎng)期關(guān)系就有利于抑制機(jī)會(huì)主義行為。于是,重復(fù)性博弈的結(jié)果將使交易雙方趨向于合作。

在以下各模型中,我們假定:信貸博弈的參與人即商業(yè)銀行和企業(yè)都是理性的,他們都會(huì)在給定的情況下作出使自身利益最大化的理性決策;所有參與人是理性的,并且所有博弈方是不會(huì)犯非理性錯(cuò)誤的”是所有參與人的共同知識(shí)。在完全且完美信息動(dòng)態(tài)博弈中,博弈的均衡結(jié)果是銀行選擇不貸,雙方均不能獲利。為此,本文重點(diǎn)考察非完美信息的動(dòng)態(tài)博弈的情景。

1、無(wú)懲罰約束機(jī)制的銀企動(dòng)態(tài)博弈模型的構(gòu)建與分析

相關(guān)假設(shè):(1)信貸博弈的參與人即中小企業(yè)與銀行都是理性的,均為風(fēng)險(xiǎn)規(guī)避者,在給定的情況下,都可以做出使自身利益最大化的選擇;(2)中小企業(yè)資信有好和差兩種狀況,且資信好的企業(yè)會(huì)自覺還款,資信差的企業(yè)會(huì)選擇賴帳;(3)雙方對(duì)博弈進(jìn)程信息的掌握有差異,即中小企業(yè)對(duì)自身的經(jīng)營(yíng)資信狀況是清楚的,而銀行是不完全清楚的,因而博弈中的中小企業(yè)處于信息絕對(duì)優(yōu)勢(shì)地位,銀行處于信息劣勢(shì)的地位;(4)申請(qǐng)貸款項(xiàng)目的獲利能力是經(jīng)過(guò)權(quán)威機(jī)構(gòu)認(rèn)可的,可以保證,中小企業(yè)還本付息后仍有盈余;(5)本文設(shè)定的博弈為非合作博弈,博弈雙方不存在任何形式的串謀或共謀。

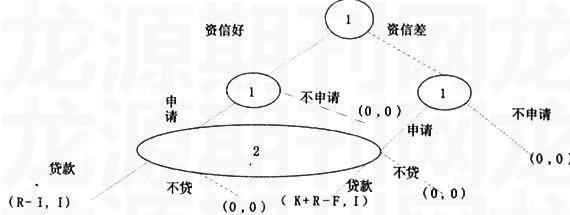

在下圖中,①代表中小企業(yè)的選擇節(jié)點(diǎn)。由假設(shè)可知,中小企業(yè)資信有好和差兩種狀況,中小企業(yè)自身對(duì)此是非常清楚的,而銀行對(duì)此并不清楚。在第二階段,中小企業(yè)選擇申請(qǐng)貸款或者不申請(qǐng)貸款。不管是資信好的中小企業(yè)還是資信差的中小企業(yè)都有申請(qǐng)或者不申請(qǐng)貸款兩種選擇。如果兩種企業(yè)不管資信好壞,都選擇不貸款,則博弈結(jié)束。銀行沒有利息收入,中小企業(yè)也得不到盈利,雙方的得益均為0。而如果兩種企業(yè)都選擇貸款,則博弈繼續(xù),到達(dá)銀行的選擇節(jié)點(diǎn)②。銀行針對(duì)兩種企業(yè)的貸款要求,并不能有效分辨出是資信好的中小企業(yè)申請(qǐng)貸款還是資信差的中小企業(yè)申請(qǐng)貸款,這時(shí),銀行可以選擇貸款或者不貸。若銀行選擇不貸款,則銀行企業(yè)均得不到收益,雙方得益均為0。如果銀行選擇貸款,并且剛好是資信好的中小企業(yè)申請(qǐng)到貸款,此時(shí),資信好的中小企業(yè)由于獲得貸款,企業(yè)項(xiàng)目獲得成功,獲利為R,需要向銀行交納利息I。最后,中小企業(yè)獲利R-1,銀行獲利為I;如果銀行的貸款被資信差的中小企業(yè)所獲得,由于中小企業(yè)資信差,到期不還款賴帳,由于模型中對(duì)企業(yè)沒有懲罰約束機(jī)制,銀行對(duì)此無(wú)可奈何,損失本金K,資信差的中小企業(yè)得益為本金K和項(xiàng)目獲利收益R,即資信差的中小企業(yè)最后得益為K+R。下圖中得益數(shù)組的第一個(gè)數(shù)字是中小企業(yè)的得益,第二個(gè)數(shù)字為銀行的得益。

我們用條件概率P(g/s)和P(b/s)來(lái)表示銀行對(duì)中小企業(yè)申請(qǐng)貸款時(shí)對(duì)其資信好、差的判斷。P(g/s)為申請(qǐng)貸款為資信好的中小企業(yè)貸款的概率,P(b/s)為申請(qǐng)貸款為資信差的中小企業(yè)貸款的概率。從圖中,我們先分析銀行的選擇,在博弈的最后階段,銀行選擇貸款的期望得益為P(g/s)I+P(b/s)(-K).假定P(b/s)相對(duì)于P(g/s)很小,可以使P(g/s)I+P(b/s)(-K)>0成立,銀行選擇不貸的得益為0。理性的銀行必然會(huì)選擇貸款。

再回到博弈的第二階段來(lái)看中小企業(yè)的選擇,理性的中小企業(yè)知道只要自己選擇申請(qǐng)貸款,銀行就會(huì)貸款。如果中小企業(yè)資信好,他選擇申請(qǐng)貸款的得益R-I大于選擇不申請(qǐng)的得益0,他肯定會(huì)選擇申請(qǐng)貸款;如果中小企業(yè)資信差,他選擇申請(qǐng)貸款的得益R+K大于選擇不申請(qǐng)的得益0,他還會(huì)選擇申請(qǐng)貸款。

綜上所述,不論中小企業(yè)資信好還是資信差,申請(qǐng)貸款是中小企業(yè)唯一合理的選擇。此時(shí),該博弈的完美貝葉斯均衡為:

(1)中小企業(yè)不管資信好壞,都會(huì)選擇申請(qǐng)貸款;

(2)只要中小企業(yè)選擇貸款,銀行就會(huì)選擇貸款;

(3)銀行的對(duì)中小企業(yè)的判斷是P(g/s)=Pg,P(b/s)=Pb。由以上分析可以看出:在無(wú)懲罰約束機(jī)制的銀企動(dòng)態(tài)博弈模型均衡分析中,只要P(b/s)相對(duì)于P(g/s)很小,可以使P(g/s)I+P(b/s)(-K)>0,銀行就會(huì)選擇貸款,但問(wèn)題是,現(xiàn)實(shí)經(jīng)濟(jì)生活中,由于銀行和中小企業(yè)之間存在嚴(yán)重的信息不對(duì)稱,中小企業(yè)為了獲得銀行貸款支持,會(huì)故意隱瞞不利于自身的信息,編造虛假信息,銀行由于在博弈中處于信息劣勢(shì)的地位,無(wú)法觀察到P(g/s)和P(b/s)的大小,在現(xiàn)實(shí)經(jīng)濟(jì)生活中,資信等級(jí)偏低的中小企業(yè)占有很大的比例,P(b/s)往往會(huì)很大,因此,銀行為了維護(hù)自身資金安全和盈利的需要,就會(huì)對(duì)中小企業(yè)實(shí)施信貸配給,這樣,中小企業(yè)不論資信好壞,其貸款需求均被拒絕,即使是資信好的中小企業(yè)也貸不到款。中小企業(yè)在信貸市場(chǎng)中融資困難,不利于中小企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展,如何改變這種狀況呢?我們對(duì)以上模型稍做改動(dòng),引入懲罰約束機(jī)制進(jìn)行分析。

2、懲罰約束機(jī)制下銀企動(dòng)態(tài)博弈模型的構(gòu)建與分析

相關(guān)假設(shè):(1)信貨博弈的參與人即中小企業(yè)與銀行都是理性的,均為風(fēng)險(xiǎn)規(guī)避者,在給定的情況下,都可以做出使自身利益最大化的選擇;(2)中小企業(yè)資信有好和差兩種狀況,且資信好的企業(yè)會(huì)自覺還款,資信差的企業(yè)會(huì)選擇賴帳;(3)雙方對(duì)博弈進(jìn)程信息的掌握有差異,即中小企業(yè)對(duì)自身的資信狀況是清楚的,而銀行是不完全清楚的,因而博弈中的中小企業(yè)擁有信息的絕對(duì)優(yōu)勢(shì);(4)申請(qǐng)貸款項(xiàng)目的獲利能力是經(jīng)過(guò)權(quán)威機(jī)構(gòu)認(rèn)可的,可以保證,中小企業(yè)還本付息后仍有盈余;(5)我們?cè)O(shè)定的博弈為非合作博弈,博弈雙方不存在任何形式的串謀或共謀;(6)有懲罰約束機(jī)制,即資信差的中小企業(yè)選擇賴帳時(shí),會(huì)被追究責(zé)任或受到懲罰中小企業(yè)將為此付出代價(jià)為F。

在下圖引入懲罰約束機(jī)制的中小企業(yè)與銀行動(dòng)態(tài)博弈模型中,當(dāng)中小企業(yè)資信較差借款不還時(shí),會(huì)被追究責(zé)任受到懲罰,中小企業(yè)為此付出代價(jià)F。在圖中,①仍然代表中小企業(yè)的選擇節(jié)點(diǎn),②代表銀行的選擇節(jié)點(diǎn),由假設(shè)可知,中小企業(yè)資信有好和差兩種狀況,中小企業(yè)自身對(duì)此非常清楚,而銀行對(duì)此并不清楚。首先分析銀行的選擇,由圖可知:銀行選擇貸款的期望得益為P(g/s)I十P(b/s)I=1*I十0*I=I>0,而選擇“不貸”的得益為0,理性的銀行必然會(huì)選擇貸款。在第二階段,不管是資信好的中小企業(yè)還是資信差的中小企業(yè)都有申請(qǐng)或者不申請(qǐng)貸款兩種選擇。如果兩種企業(yè)不管資信好壞,都選擇不貸款,則博弈結(jié)束。銀行沒有利息收入,中小企業(yè)也得不到盈利,雙方的得益均為0。而如果兩種企業(yè)都選擇貸款,則博弈繼續(xù),如果資信好的中小企業(yè)選擇申請(qǐng)貸款,銀行選擇貸款,此時(shí),資信好的中小企業(yè)由于獲得貸款,企業(yè)項(xiàng)目獲得成功,獲利為R,向銀行交納利息I,最后,中小企業(yè)得益為R-I,銀行得益為I,資信差的中小企業(yè)如果申請(qǐng)貸款,由于懲罰約束機(jī)制有效,即K十R-F切成立,資信差的中小企業(yè)貸款申請(qǐng)成功后,得益小于0。這時(shí),理性的的中小企業(yè)必然會(huì)選擇不申請(qǐng)貨款,因此,由于懲罰約束機(jī)制的存在,資信差的中小企業(yè)不會(huì)選擇貸款,信貸市場(chǎng)上,申請(qǐng)貸款的中小企業(yè)全部為資信好的中小企業(yè),銀行發(fā)放貸款均會(huì)得到收益I。

在博弈的最后階段,銀行選擇貸款的期望得益為P(g/s)I+P(b/s)I=I>0,理性的銀行必然會(huì)選擇貸款。在博弈的第二階段,資信好的中小企業(yè)選擇貸款并獲得貸款,企業(yè)項(xiàng)目獲得成功,獲利為R,向銀行交納利息I,中小企業(yè)得益為R-I,銀行得益為I;資信差的中小企業(yè)由于懲罰約束機(jī)制的存在不會(huì)選擇貸款。

由以上分析可以看出,該博弈的完美貝葉斯均衡為:

(1)信貸市場(chǎng)上,資信好的中小企業(yè)選擇申請(qǐng)貸款,資信差的中小企業(yè)選擇不申請(qǐng)貸款。

(2)只要中小企業(yè)選擇貸款,銀行就會(huì)選擇貸款給中小企業(yè)。

(3)由于懲罰約束機(jī)制的存在,銀行認(rèn)為在信貸市場(chǎng)上選擇貸款的中小企業(yè)均為資信好的中小企業(yè),即P(g/s)=l,P(b/s)=0。

通過(guò)以上對(duì)懲罰約束機(jī)制下銀企動(dòng)態(tài)博弈模型的分析可以看出:此時(shí)的均衡是有效率的,由于懲罰約束機(jī)制的存在,資信好的中小企業(yè)獲得銀行信貸支持,同時(shí),銀行亦獲得收益;資信差的中小企業(yè)被懲罰出信貸市場(chǎng),可見,約束機(jī)制是否有效存在是能否實(shí)現(xiàn)理想均衡的關(guān)鍵。

三、結(jié)論

通過(guò)上述理論分析可以肯定,信貸市場(chǎng)中的信息不對(duì)稱是我國(guó)中小企業(yè)信貸融資約束問(wèn)題產(chǎn)生的深層次原因,“貸款難”與“放款難”并存,是我國(guó)現(xiàn)實(shí)經(jīng)濟(jì)中存在的難以回避的尷尬問(wèn)題,銀行“惜貸”也使得其潛在收益受損,因此,處理好扶持中小企業(yè)發(fā)展與防范和化解金融風(fēng)險(xiǎn)的關(guān)系,努力緩解信息的不對(duì)稱才是解決中小企業(yè)融資困難的關(guān)鍵所在。

參考文獻(xiàn):

[1]劉曼紅.中國(guó)中小企業(yè)融資問(wèn)題研究[M]中國(guó)人民大學(xué)出版社,2003

[2]李揚(yáng), 楊思群.中小企業(yè)融資和銀行[M]上海財(cái)經(jīng)大學(xué)出版社,2001

[3]湯振羽, 陳曜.我國(guó)商業(yè)銀行信貸博弈分析[J]國(guó)際金融研究,2001

[4]基于“銀企博弈”視角的中小企業(yè)融資分析[J]經(jīng)濟(jì)學(xué)研究,2007

[5]田曉霞,小企業(yè)融資理論及實(shí)證研究綜述,《經(jīng)濟(jì)研究》第5期,2004

[6]林毅夫,李永軍.中小金融機(jī)構(gòu)發(fā)展與中小企業(yè)融資,《經(jīng)濟(jì)研究》第1期,2001

[7]張維迎,博弈論與信息經(jīng)濟(jì)學(xué)[M]上海人民出版社,2004

(作者單位:山東大學(xué)經(jīng)濟(jì)學(xué)院)

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

小讀者(2020年2期)2020-03-12 10:34:06

趣味(語(yǔ)文)(2018年1期)2018-05-25 03:09:58

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31