全業務時代三大運營商競爭力分析和市場格局預測

2009-11-27 05:39:12許瓊來傅四保劉薇

移動通信 2009年17期

關鍵詞:競爭力

許瓊來 傅四保 劉 薇

【摘要】文章在分析重組后三大運營商競爭力的基礎上,運用寡頭壟斷市場理性競爭模型預測了全業務時代三大運營商理性競爭達到均衡時ARPU值水平﹑利潤及市場份額之間的相互關系,指出中國移動將維持領先優勢,中國聯通將提升市場地位而中國電信將處于弱勢地位。

【關鍵詞】全業務 競爭力 市場格局

1 前言

2008年5月24日,工業和信息化部、國家發改委和財政部聯合發布公告,為爭論已久的電信行業重組定調。2009年1月7日,工業和信息化部宣布中國移動獲TD-SCDMA制式3G牌照,中國電信獲CDMA2000制式3G牌照,中國聯通獲WCDMA制式3G牌照。我國電信行業三大運營商全業務運營的市場格局形成并依托3G展開了新一輪的市場競爭。重組后三大運營商的競爭力以及全業務時代電信行業市場格局成為關注的焦點。

2 三大運營商競爭力分析

2.1 業務定位

中國移動在3G牌照發放的第二天就推出了“G3”品牌,并以“引領3G生活”為口號開始廣泛傳播。依靠2G時代的巨大優勢,中國移動擁有清晰、全面的客戶品牌——即全球通、神州行和動感地帶,3G業務更多是對原有業務的延伸和提升,不需要依靠3G去吸引新的客戶,因此就無需針對3G推出獨立的客戶品牌。同時,TD-SCDMA技術是中國獨創的3G技術,因此用G3作為這一技術所提供業務的品牌,既表明中國移動3G技術“中國造”,更讓用戶一目了然,識別度極高。中國移動將“G3”這一業務品牌與“全球通”、“神州行”和“動感地帶”三大客戶品牌進行融合。“G3”推出后,中國移動將各項數據類業務劃分為游戲-娛樂類、資訊-生活類、通信-工具類、理財-購物類四大版塊,并以不同的色彩來標記和劃分。

電信業重組之后,中國電信也從以往的固網、寬帶發展為包括移動在內的全業務運營商,但是基于以往長期的印象,大眾對電信的移動業務并沒有認知,因此“天翼”就成為電信移動業務的品牌,并投入重金打造,意在補缺。同時,電信借天翼提出“互聯網手機”的概念,突出自己寬帶與移動融合的優勢,而且也希望借此改變以往公眾對C網的不良印象。因此,天翼品牌就將宣傳重點放在寬帶、移動互聯網的融合和應用之上,并沒有特別強調3G,走差異化之路,當然,這事實上就是3G所提供的服務。

中國聯通與網通合并,在原有的移動業務之后也具有了固網業務,這兩者的整合成為聯通的核心競爭力,而“沃”就成為這種整合的外在統一標志。對于聯通的3G業務而言,“沃”品牌的發布是一個鋪墊,是一個大的基礎。當然,聯通雖然慢了一步,但其3G業務所采用的WCDMA技術是國際上最為成熟的技術,全球超過70%的3G網絡都是WCDMA網絡,同時,WCDMA產業鏈最為成熟,WCDMA手機、數據卡乃至上網本在全球都有成熟的商用經驗。因此,聯通有后來居上的可能。

2.2 業務規模

2008年是轉折的一年,因此全業務經營的各項統計指標還未完全統一,但已經可以初步比較出各家運營商的用戶規模以及業務規模。

盡管重組已經完成,但三大運營商在固網和移動網絡上的用戶規模還有著很大的差異,中國移動的總移動用戶數遙遙領先于中國電信和中國聯通,達到4.57億戶,幾乎是中國電信和中國聯通移動用戶數總和的三倍,其增值業務成熟度也與后兩者拉開了一段距離。固網方面,中國電信的各項指標都遠高于中國聯通。對于固網和移動網絡增值業務用戶數情況各家運營商各自有其發展關注重點業務,例如中國移動的彩信使用量、中國聯通的GPRS用戶數統計等。

2.3 網絡能力

中國移動擁有巨大的用戶規模和網絡規模,基站近390000個,其網絡優勢明顯,網絡質量領先,人口覆蓋率為98%,無線接通率達到99.35%,具備先進、靈活的支撐網絡,在網絡管理系統、管理信息系統、業務運營支撐系統、客戶關系管理系統、經營分析系統等方面形成差異化的支撐優勢;中國電信在成功完成CDMA業務接收運營后,快速推進移動網絡建設和全業務服務準備工作,以移動業務平臺建設為切入,推進業務網絡的融合和統一,成功推出了具有中國電信特色的189號段新業務;中國聯通2008年年加大了移動網絡的投資力度,提升GSM網絡的網絡覆蓋和通信質量,并開始建設3G網絡,同時,積極推進網絡的融合及優化調整,其網絡能力及運行質量大幅提高,網絡覆蓋、通信質量及用戶感知得到改善。

2.4 盈利能力

2008年國內三大運營商:中國電信、中國移動、中國聯通的主要盈利能力指標數據如表4所示。

2008年,我國電信業進行重組后,電信業競爭結構得到優化。三大運營商的實力雖仍相差較大,但已有所接近。就發展質量而言,中國電信、中國聯通距中國移動尚有一定差距。以收入利潤率為例,2008年,中國移動凈利潤為1128億元,收入利潤率為27.36%,與國際一流移動運營商沃達豐基本持平。而同期的中國電信剔除小靈通減值及自然災害等因素,凈利潤200.66億元,收入利潤率約為10.7%。中國聯通剔除C網出售及小靈通資產減值、初裝費等影響,持續經營業務凈利潤143.3億元,收入利潤率為9.7%,都略低于國際綜合運營商15%左右的水平。

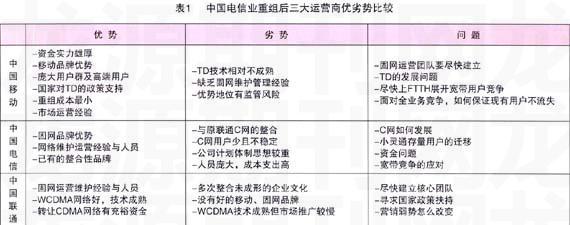

2.5 重組后三大運營商優劣勢比較

三大電信運營商的優劣勢對比將取決于重組整合進度、語音業務低值化的速度,以及對新信息業務的理解和運作,但不論是哪家運營商,在今后較長的一段時期內,仍會在原有優勢領域繼續保持領先地位,只是優勢會有所縮小。此外,在3G乃至4G以增值業務內容為主導的時代,運營商的競爭對手還包括騰訊、google等互聯網價值鏈上的主導者。因此,三大運營商未來將呈現一種競合關系。重組后三大運營商競爭優劣勢對比如表1所示。

3 全業務時代市場格局預測

重組后新的市場格局仍然存在實力不均衡的情況,主要表現在各運營商在用戶、收入以及利潤等指標上的巨大差距,表2為2008年三大運營商的運營數據,其中用戶數包括移動、固定以及寬帶用戶。

但2008年是重組后運營的第一年,在3G的助力下全業務運營的電信行業市場格局能否發生變化。下面將運用美國耶魯大學Pakes教授關于寡頭壟斷市場(寡頭廠家數量為1~6家)完美博弈均衡結局測算軟件包探討一種理性競爭的理想狀態。

3.1 理性競爭的假設

完美博弈均衡結局測算軟件是基于一種寡頭壟斷市場上寡頭之間理性競爭的假設編制的,如果將這種假設應用在我國現在的電信市場上,則要求三大運營商在競爭過程中追求一個共同的目標:三大運營商收益之和與所有電信消費者節省的費用之和相加的和最大化。從數學意義上講,這樣的理想狀態只有在三大運營商之間的競爭遵守完美博弈的規則并達到納什均衡時才能實現。運營商進行完美博弈并達到納什均衡需要有以下兩個前提:一是政府允許運營商之間進行自由的競爭;二是每個運營商都要按照完美博弈所要求的條件行事。這兩個前提的數學表達為:

(1)馬爾可夫性,即給定一個運營商過去的狀態和本期的狀態,將來狀態的條件概率分布只依賴于現在的狀態而與過去的狀態無關,用概率表述為:

比如,某個運營商2008年12月31日的狀態只與12月30日有關而與12月30日之前的狀態無關。

比如,某個運營商2008年12月31日的狀態只與12月30日有關而與12月30日之前的狀態無關。

(2)所有運營商之間的競爭都是納什均衡的子博弈完美均衡。即每個運營商在任何時候都以各自預期收益的最大化為目標。

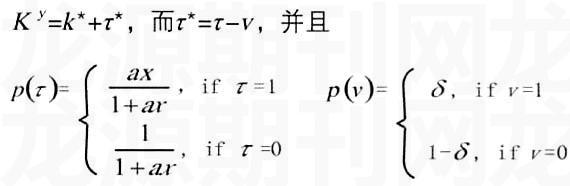

Pakes教授的軟件包原理假設:任何一個競爭時間段里,每個運營商都處在一個特定的競爭力水平上,一個運營商下一競爭時間段里的競爭力水平由馬爾可夫過程計算得到,這個馬爾可夫過程由該運營商現階段競爭力水平,該運營商現階段投資,以及其它一些外在因素確定。假設 Ky∈W是該運營商現階段競爭力水平,而Ky∈W是該運營商下階段競爭力水平,并假設本階段該運營商投資為x。軟件包利用下述馬爾可夫過程,來描述 K y的演變:

這里的a表示運營商競爭力水平的提高與該運營商投資額的關系,或者理解為該運營商競爭力水平提高與它的投資額的比率,即運營商投資改變自身競爭力水平的效率。概念上講,代表運營商自己投資所引起的競爭力水平的變換,而v則代表該運營商由于整個電信行業收益變換對自己競爭力的抵消(即整個行業競爭力水平變換對自己水平的調整)。理性競爭就是要求運營商之間進行完美博弈,既要政府放手,又要運營商遵守規則。

3.2 三大運營商競爭實力的計算

利用該軟件包測算我國三大運營商組成的寡頭壟斷電信市場理性競爭結局,首先需要計算每個運營商的最終市場規模M,資費(P)與邊際成本(MC)之比P/MC,以及競爭力水平K;還要確定運營商退出電信市場時的剩余成本比例,投資改變競爭力的效率,投資年利率等其它參數。本文僅介紹以下三個主要的參數:

◆市場規模M

電信最終市場規模指電信市場的終極容量,即不考慮資費因素時所有消費者對電信服務的需求量,一般指用戶數或通話時長,本文僅討論用戶數的情況。

考慮到三大運營商在發展新用戶的策略上主要是依靠現有客戶群的特征,本文以三大運營商現有客戶數為基礎來計算它們未來市場規模的關系。本文假設現有的固定網用戶與移動用戶的效用是一致的(因為其電信服務需求是穩定的)而不論其本身是否就是移動用戶,即用戶數為兩者之和而不考慮其中的重疊問題。同時由于各公司的收入及利潤等運營數據中包含了寬帶業務部分,而寬帶業務在原固網運營商收入及利潤中作用顯著,因此用戶數也包含寬帶用戶數。

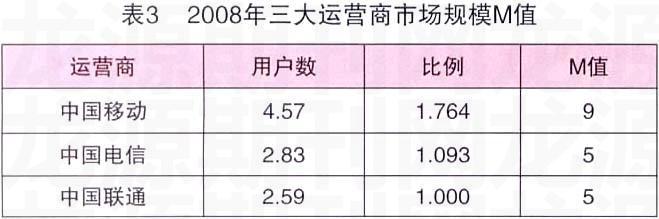

三大電信運營商2008年12月底到達用戶數及它們的用戶數比例關系如表3所示,假定新聯通最終市場規模取值為演化模型的初始值5,另外兩家運營商的市場規模按照它們的用戶數與新聯通用戶數的比例關系計算。

◆邊際成本MC

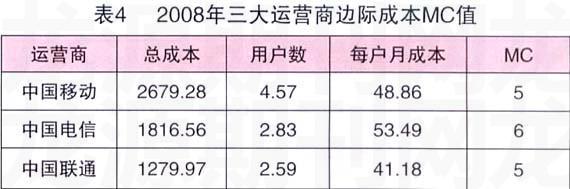

電信企業的固定成本投入很大而變動成本往往很小且成本歷來不好測量。本文主要通過測算三大運營商邊際成本之間的比例關系,再根據演化模型MC 的初始值,推算出三大運營商的MC值。三大運營商邊際成本之間的比例關系,主要由每月戶均財務成本確定,假定戶均月成本最小的中國聯通的邊際成本參數取值為演化模型的初始值5,則三大運營商的邊際成本MC 值如表4所示:

◆初始競爭力水平K

初始競爭力水平代表競爭開始時運營商的競爭力,它與邊際成本成反比關系,因此,假定中國聯通的初始競爭力水平取值為10,則中國移動的初始競爭力水平為10,中國電信的初始競爭力水平為8。

3.3 三大運營商理性競爭的測算

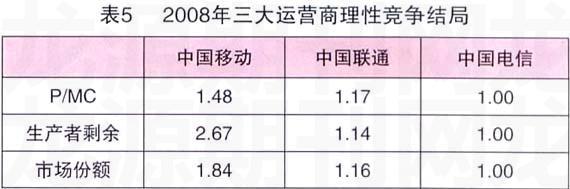

利用上述計算所得三大運營商的參數,輸入軟件包分別測算,將中國電信測算結果設為基數1.00,則得出如下結果如表5所示:

由此結果得出三大信運營商進行理性競爭,即馬爾可夫完美博弈并且達到均衡狀態時的結果如下:

◆三大運營商ARPU值比較

假定中國移動﹑中國聯通﹑中國電信理性競爭達到均衡時邊際成本的比例關系仍然維持5:5:6(因為電信運營的邊際成本很小且變動不大),則達到均衡時中國移動﹑中國聯通﹑中國電信的ARPU 值之間比例關系為:(1.48*5):(1.17*5):(1.00*6),即1.23:0.975:1.00,而目前的比例關系為:1.38:0.90:1.00(見表2)。可見重組后三大運營商的ARPU值會進一步接近,而中國聯通與另兩家ARPU值差距的減少尤為明顯。

◆三大運營商利潤水平比較

運營商利潤水平之間的關系可以由生產者剩余之間的關系來代表,三大運營商理性競爭并達到均衡時中國移動﹑中國聯通﹑中國電信生產者剩余的關系為2.67:1.14:1.00,而目前利潤水平的比例關系為:5.62:0.70:1.00(見表2)。可見達到競爭均衡時三大運營商的利潤還會存在一定的差距,但與目前的懸殊情況相比差距會大大縮小,中國聯通的利潤差距減少最為明顯,甚至一舉超過中國電信的利潤水平。

◆三大運營商市場份額比較

測算結果顯示三大運營商理性競爭并達到均衡時中國移動﹑中國聯通﹑中國電信的市場份額分別為46%、29%、25%,而目前三家的市場份額為45.7%、25.9%、28.3%(見表2)。可見中國移動仍將維持一家獨大的局面,中國聯通的市場份額會上升而中國電信的市場份額下降。

總體而言,理性競爭的結局是中國移動會繼續保持領先優勢,但絕對強勢地位會有所減弱;中國聯通將在三家寡頭壟斷的格局中提升市場地位并趕超中國電信;而中國電信由于其相對的成本劣勢將會在未來的競爭格局中處于弱勢地位。

當然理性競爭的假設在現實中是難以完全實現的,它的假設沒有充分考慮到各個運營商之間管理水平的差異、當前盈利對競爭力的影響以及移動網絡對固定網絡的替代作用,但是這種理想狀態的探索和分析還是很有意義的。

參考文獻

[1]傅四保,呂廷杰. 中國移動通信市場:寡頭壟斷,價格戰不可取[J]. 電信科學,2006(9).

[2]Ariel Pakes&Paul Mcguire. Computing Markov-Perfect Nash Equilibria:numerical implication of A dynamic differentiated product model1[J]. Rand Journal of Economics,1994,5(4):555-489.

[3]張維迎. 博弈論與信息經濟學[M]. 上海:上海人民出版社,1996.

[4]Eric Maskin & Jean Tirole, A Theory of Dynamic Oligopoly,Ⅲ: Cournot Competition[J].Europran Economic Review,1993(31):947-968.

[5]傅四保,呂廷杰. M通信公司馬爾可夫完美博弈均衡價格計算[D]. 北京:北京郵電大學經濟管理學院,2008.

[6]李進良. 3G時代的中國電信運營商的競爭力[J]. 移動通信,2009(2).

[7]高旭東. 3G時代中國電信及CDMA的創新發展策略分析[J]. 移動通信,2009(2).

【作者簡介】

許瓊來:北京郵電大學管理科學與工程專業博士畢業,北京郵電大學教師,研究方向為電信企業發展戰略、競爭力、市場營銷和互聯網治理。

傅四保:北京郵電大學管理科學與工程專業博士畢業,北京郵電大學教師,研究方向為電信市場結構與電信資費。

劉 薇:北京郵電大學信息管理與信息系統專業碩士畢業,現就職于中國聯通北京分公司,研究方向為電信企業運營管理。

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36