構建事后監督長效機制實踐與思考

2009-08-31 07:45:14向權富張麗平

金融經濟 2009年7期

向權富 張麗平

近年來,人民銀行湘西州中心支行以確保會計資金安全為重點,以提升核算質量,突出監督效能為目標,在模式創新、手段改進、機制建設等方面進行了有益探索,逐步建立和完善了事后監督長效機制,并在實踐中取得了良好的效果。

一、主要做法

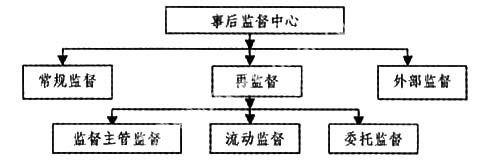

(一)創新三個機制,提高監督質效

由于事后監督沒有現成的工作經驗可以借鑒,監督手段、監督模式比較原始。為此,事后監督中心進行了一系列有益的探索和實踐。

1.建立會計核算糾錯機制,杜絕屢查屢犯

為切底解決會計核算工作中出現的屢查屢犯問題,充分利用內審、事后監督等部門的監督檢查成果,中支建立了會計核算差錯屢查屢犯糾錯機制。一是對屢查屢犯問題的責任人員進行責任追究;二是對事后監督所發現的各種問題以《人行湘西州中心支行會計基礎工作差錯通報》專刊定期通報;三是成立整改督辦工作組,落實事后監督部門所查出的問題的整改情況,對整改不到位的責任人進行責任追

究;四是建立會計核算差錯風險評價制度,對出現的各種問題定期進行分析研究和風險評估。

2.建立流動監督機制,實現風險監督前移

事后監督中心率先在全轄制定和實施了流動監督辦法,中支黨委授權事后監督中心對被監督部門的風險環節采取定期和不定期地事前、事中檢查,實行風險監督前移。通過建立“流動監督登記簿”和“望、聞、問、記”等手段,對一些涉及資金風險點和重大會計事項的核算業務進行重點監督和記錄,對前臺會計核算過程的合規性和會計核算結果的準確性進行了驗證。

3.建立長假監督機制,確保監督“無縫”連接

為保證會計核算事后監督的及時有效,2007年,中支出臺了《長假連續監督制度》,規定每年的春節、五一、國慶等時間較長的國家法定假日作為長假連續監督日,對會計核算部門假日前的會計核算業務進行連續監督。長假監督的重點環節:一是兼崗的合規性。被監督部門將長假前工作日會計要害崗位人員變動情況報送事后監督中心備案。事后監督部門重點檢查臨時頂崗人員是否符合兼崗要求,操作代碼、口令、印章等使用是否合規,業務交接登記簿和重要物品保管登記簿登記是否及時、完整,監交手續是否合規等;二是賬務核對的準確性。要求被監督部門在長假前一工作日,與相關部門進行現場“面對面”對賬。重點檢查對賬雙方對賬行為、對賬真實性和準確性;三是重要事項的風險性。主要核實重要空白憑證賬、實、簿相符情況;暫收、暫付款項科目掛賬、解掛處理情況;同城票據交換過渡使用情況;內外賬務核對相符情況;操作員密碼口令管理是否嚴密、權限設置是否符合業務要求等;四是及時監督長假前的核算業務。事后監督人員于長假當日接收被監督部門移交的會計資料,當日進行系統監督,確保監督的時效性。

(二)搭建三個平臺,確保資金安全

事后監督中心通過專設再監督崗位、專人復審監督資料,積極開展委托監督,有效保證日常監督質量,規避了監督風險。近年來,再監督人員共查閱會計憑證、賬表清單18790余張,勾對支付往來賬務5700余筆,實施委托監督4次,通過現場查驗核算網點內控制度的執行情況和日常操作合規情況,發現各類問題27處,發出“事后監督通知書”6份、“風險預警提示書”5份。

1.搭建“大監督”平臺,提升監督合力

事后監督中心與內審、紀檢等部門聯合不定期對被監督部門執行內控制度、風險防范等事項進行專項現場監督檢查,有效形成了“大監督”格局,確保了再監督的效果。一是搭建大監督平臺。確立以紀檢監察、內審、事后監督為主體的大監督機制;二是完善例會制度。各監督部門每半年召開一次聯席會議,明確各自工作要求和角色定位;三是實行分級防控,確保資金安全;四是統一監督標準,規范監督行為;五是強化考核,確保問題整改到位。

2.搭建“再監督”平臺,提升監督水平

一是合理設置監督崗位,明確業務監督標準和規范。按照業務監督內容分別設置專職支行業務監督崗、營業室與發行業務監督崗、本級國庫業務監督崗。二是制定了崗位相互制約復審監督的條件和要求,按照崗位相互制約原則實行立體交叉監督復審。三是實行監督質量評析管理。制定了《湘西州中心支行事后監督質量檢查與評析辦法》,由監督主管按月對監督人員進行監督質量檢查及評點,形成監督員審核、再監督復查、監督主管檢查的三級監督流程,確保了監督質量,提高了監督水平。

3.搭建“委托監督”平臺,提升監督手段

為改進監督手段,加大工作力度,有效控制和防范會計核算風險,促進全轄會計核算工作水平的整體提高,中支建立了《委托監督管理制度》。委托支行會計核算部門對事后監督中心在日常監督工作中無法監督到位的支行會計核算操作和內控制度執行情況進行監督。委托監督的重點環節是會計內控制度管理,如:崗位設置及人員管理;操作員代碼、口令及操作權限設置和管理;重要空白憑證保管和使用;各種業務印章、個人名章的保管使用;各類登記簿的設置及登記;各類卡片的管理等內容。

(三)建立考核機制,確保監督效果

湘西州中支制定了《湘西州中支會計核算質量考核評比暫行辦法》,對被監督部門的會計核算質量實施現場與非現場監督考核,按季將考核結果進行通報,按年進行考核結果的評比,確保了事后監督手段從內部管理擴展到被監督部門的外部管理,更好地履行了監督工作職責。

二、主要成效

(一)化解了監督風險、提高了監督質效

長假監督制度的有效實施,堵住了長假期間監督環節的“死角”,彌補了長假滯后監督的風險隱患。從2007年5月1日開始,到2009年5月1日兩年時間、8個長假節日內,共簽收、監督會計憑證及附件6760張,監督賬表及清單1200多張,審核已使用重要空白憑證376份,大額支付往來632筆,同城清算400多筆,會計主管授權書57份,發現核算業務差錯12筆。

流動監督辦法的實施使事后監督關口得到前移,從而有效克服了事后監督時滯弊端,消除了監督盲區,防范了內控制度執行不到位的風險,拓展了監督業務范圍和監督視野,提高了監督主管的綜合能力。由于流動監督強化了對前臺工作流程的監控,加強了事中控制,對監督中發現的問題,監督人員及時與業務人員溝通,使得前臺操作更加規范,工作責任感和風險防范意識顯著增強。

(二)拓展了監督人員業務知識,提高了監督人員的綜合素質

一是加強了部門之間的溝通與協調,優化監督環境,促進監督成果有效轉化,增強了共同抵御和防范風險的能力,為提高會計核算質量、確保資金安全提供了保障。

二是提高了監督人員素質,確保了監督質量和效果。通過建立事后監督的再監督機制,實行監督質量的三級監督和評析管理,規范了各個監督崗位的操作標準,杜絕了內部監督人員因礙于情面監督不到位及監督標準不統一的問題,有效提高了監督質量。

(三)考核機制的建立,為轉化監督成果、提高核算質量提供了保證

通過建立對被監督部門的會計核算質量考核機制,調動了會計核算部門參與競爭、規范會計核算行為的積極性,嚴格的檢查、考核制度促使了會計差錯得以及時發現和整改。同時解決了內部同級監督動力和約束手段不足的問題,會計核算差錯明顯減少。2008年,事后監督中心對營業室、國庫科、5個縣支行共計下發差錯通書42筆,比2007年減少了50筆、下降54.3%。會計差錯率為0.05%,比2007年度減少0.11%,全轄會計核算工作水平有了整體提高。

三、工作建議

(一)健全組織管理體系,規范事后監督業務管理

事后監督部門從理論上彰顯其獨立性,但對指導的渠道和方式卻沒有統一明確的規定,建議上級管理部門科學合理地建立健全事后監督組織管理機構,建立事后監督統一規范的監督標準體系。

(二)提升監督管理模式,實施風險監督前移

目前的同級內部監督易導致監督動力和對事后監督的重視程度不足,監督難以有效防范資金風險。建議進一步完善現有的《中國人民銀行事后監督操作規程》,相關部門制定切合實際的事后監督操作流程,改變現有的監督管理模式,實施風險監督和重點監督關口前移,形成較為完善的“大監督”、“大會計”管理格局。

(三)創新監督手段,建立健全事后監督核算系統

目前,事后監督只實現了與中央銀行會計核算系統(ABS)日終后的網絡導出電算化監督,國庫會計核算監督和發行業務監督還沒有建立現代化的監督系統,監督手段仍然停留在手工狀態或半手工狀態,受監督力量、人員素質和監督水平的制約,監督不到位現象經常發生。建議盡快開發統一的國庫事后監督管理系統和事后監督綜合信息查詢系統,同時完善好現行的《中央銀行會計核算事后監督系統》,通過系統自動完成監督信息匹配效驗、預警監測和風險評估管理,自動生成事后監督工作日志、業務量統計、事后監督通知書、差錯整改情況反饋等資料檔案,為相關部門進行會計檢查和考核提供便利和依據,從而實現監督成果的充分利用和轉化,為各級領導宏觀決策當好參謀。

(作者單位:中國人民銀行湘西州中心支行)

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

人大建設(2020年4期)2020-09-21 03:39:12

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

商業會計(2015年15期)2015-09-21 08:26:36

浙江人大(2014年5期)2014-03-20 16:20:28