我國上市銀行資本結構對EVA影響的實證研究

2009-08-31 07:45:14胡健蔣遲

金融經濟 2009年7期

胡 健 蔣 遲

上市銀行業績評價問題是一個很敏感的問題,它不僅關系到投資者、債權人和其他利益相關者的利益,更能對我國金融行業的持續健康發展產生舉足輕重的影響,因此合理評價上市銀行業績顯得尤為重要。EVA指標不僅考慮了資本成本,還充分估計了銀行風險的影響。而且,EVA指標最大化與股東投資價值最大化相一致,從而克服了傳統業績衡量指標的最大缺陷,減少了代理成本,使銀行所有權與經營權達到統一。

我國上市銀行經過不斷的改革和發展,其資本結構發生了顯著變化,而資本結構的合理與否對EVA有著重要影響。因此,本文將通過實證分析方法來研究上市銀行資本結構對EVA的影響,為上市銀行通過合理調整資本結構來有效提高EVA提供數據支持,并最終達到提高我國上市銀行競爭力的目的。

一、樣本選取與變量說明

截止到2007年底我國共有14家銀行上市,但不少銀行是近兩年才上市的。考慮到時間跨度問題,本文選取了上市時間較早的五家銀行,包括深證發展銀行、招商銀行、浦東發展銀行、民生銀行和華夏銀行,進行相應取舍之后時間跨度選取為1999-2007年,并采用年度數據。實證分析所需數據來自國泰君安數據庫以及各樣本銀行網站公布的各年年報資產負債表、損益表計算整理而得。

由于各銀行上市時間不一致,即樣本個數不一致,因而本文數據為非平衡面板數據,具體分布情況如下表。

本文變量包括經濟增加值指標和資本結構變量。前者可用EVA和EVA回報率兩個指標表示,為更科學準確地反映銀行的價值創造水平,我們選用EVA回報率(REVA)。本文首先從EVA的基本模型EVA=NOPAT-TC?WACC出發,對凈利潤、資本成本率和資本總額三個關鍵變量做出以下調整:

1.凈利潤不再加回利息支出部分。

2.將權益資本成本率視為實際資本成本率,并根據相關研究確定了資本資產定價模型中β、無風險收益率和風險溢價三個關鍵因素。最終得出資本成本(CC)的計算公式如下:

CC=TC?WACC=TC?Rs=TC?(Rf+0.0499)

3. 由于銀行的負債成本就是運營成本,在凈利潤計算中已經扣除,所以銀行的經濟增加值公式中不再考慮債務資本。

因此,本文將我國上市銀行的經濟增加值模型確定為:

EVA=NOPAT-EC?(Rf+0.0499)

由于EVA指標本身是一個絕對量的指標,無法在橫向上進行比較。本文選擇相對指標經濟增加值回報率(REVA),用公式表示為:

REVA=EVA/TC=EVA/EC

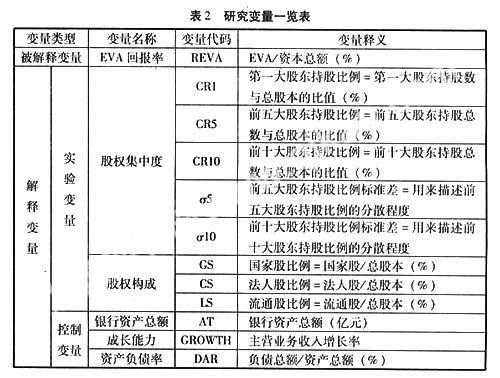

根據本文的研究目的,資本結構變量涵蓋了股權集中度、股權構成指標。關于股權集中度指標,普遍采用CRn和δn指標來衡量,前者表示前位大股東的持股比例之和,該指標越大意味著股權集中度越高,后者表示前n位大股東持股標準差,該值越大表示股權分配越集中。本文選取第一位、前五位、前十位大股東持股比例及前五大、前十大股東持股標準差來描述股權集中度。關于股權構成指標,本文用國有股比例(GS)、法人股比例(CS)及流通股比例(LS)三個變量描述。

根據已有文獻和本文研究目的的需要,除了股權集中度和股權構成特征變量之外,我們還考慮了銀行資本規模、成長能力及資產負債率三個控制變量,分別用AT、GROWTH、DAR表示。所有變量的具體含義標注如表2。

考慮到資產總額TA為數量指標,且與其他比率指標相差太大,為使該變量具有穩定性,本文采用該變量的對數形式用于建模分析,即InAT。

二、變量描述性統計

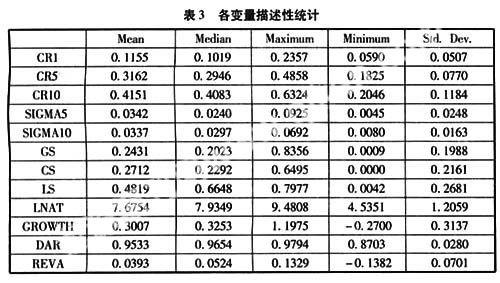

將表2中的所有變量的統計數據進行簡單處理,得到各變量的描述性統計指標如表3。

從表3中可以看到,上市銀行第一大股東的持股比例均值為0.1155,最大值達到0.2357,可以看出,我國上市股份制銀行的第一大股東并不占較強控股地位,而是相對控股。這在一定程度上解決了銀行中的委托——代理問題。同時,第一大股東持股比例標準差為0.0507,即各銀行第一大股東持股比例較均勻。從前五大股東持股比例0.3162來看,第二至第五大股東的持股比例達到0.2007,說明前五大股東之間股權分布相對分散。這一結論同樣可從前十大股東的持股比例0.4151及前五大股東持股比例標準差、前十大股東持股比例標準差得出。

國有股占比為0.2431,中位數為0.2023,占比取值空間較大,說明國有股占比多數年份處于均值之下,即各上市銀行國有行政控股情況得到很大改善。從均值來看,法人股持股占比較國有股占比略大,但取值空間小于國有股占比,即我國上市銀行法人股占比變動相對國有股占比穩定,這也說明我國上市銀行股改更加側重在國有股上。從流通股占比來看,中位數0.6648大于均值0.4819,即我國銀行上市后大部分年份的流通股占比較大,最高達到0.7977,這主要是因為銀行上市后隨著股權分置及大小非解禁的進行,部分國有股轉為流通股。

從資產負債率來看,均值達到0.9533且相當穩定,這與銀行以經營負債為主要業務息息相關。經濟增加值回報率均值為0.0393且標準差較小,說明我國上市銀行的EVA水平較可觀且穩定性強。

三、實證過程及結果分析

由上文可知,本文主要從股權集中度、股權構成兩個方面,共8個變量來考察我國上市銀行

EVA與資本結構的關系。由于各個變量之間存在顯著的相關性,建模時不宜同時作為解釋變量,因而在對面板數據進行處理時將以上兩類變量分開與REVA進行回歸,分別探討其對銀行經營績的影響。

在對面板數據進行估計時,使用的樣本數據包括了樣本、指標、時間3個方向上的信息。以一元回歸模型為例,滿足以下線性關系:

yit=ait+βitxit+uit,i=1,2,…,N,t=1,2,…,T (6)

當系數取值滿足不同條件時,該模型歸屬于2種不同的模型,即固定效應模型和隨機效應模型。本文中yit代表REVA,xit代表資本結構11個變量。

在上述描述性統計分析的基礎上,我們進一步針對各個模型的不同特征選取最適合該模型的建模方法以檢驗各變量與銀行EVA之間的關系。本文所采用的統計分析軟件為eviews5.0。

1.股權集中度對EVA的影響。

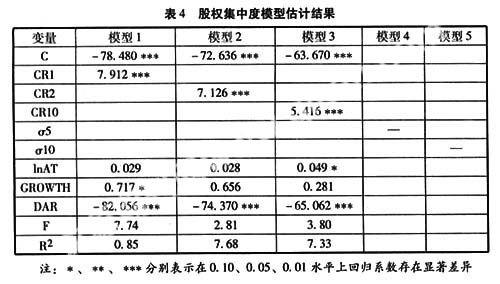

由于股權集中度的各替代變量CR1、CR2、CR10、σ5、σ10之間存在較強的相關性,為了避免解釋變量間的多重共線性問題可能對模型產生的不良影響,如上文所示,我們將股權集中度的變量分別建立模型。這些模型估計結果如表4所示:

從表4的實證結果可以看出,前三個模型實驗變量系數均在0.01水平上顯著,且R2數值較大,說明模型擬合較好。五個股權集中度變量中前三個變量,即第一大股東持股比例、前五大股東持股比例和前十大股東持股比例與我國上市銀行EVA之間存在顯著的正相關性。這說明在目前我國資本市場完善程度仍有待加強的情況下,資本市場的有效性不足,不確定性因素較多,上市銀行的股權分配不宜過度分散,一定程度上的集中管理仍是利大于弊。因為股權適度集中時,控股股東具有很高的監控積極性,其監督成本小于監控收益,同時也不存在“搭便車”動機,相對控股股東也受到其他大股東的有效制衡,即適度集中的股權擺脫了股權高度集中時的“一言堂”局面,同時有利于經理市場的代理權競爭。

2.股權構成對EVA的影響。

同樣為了避免解釋變量間的多重共線性問題可能對模型產生的不良影響,我們將股權構成涉及的變量GS、CS及LS分別作為解釋變量,建立模型,估計結果見表5。

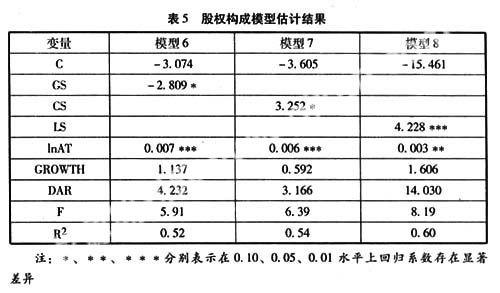

注:*、**、***分別表示在0.10、0.05、0.01水平上回歸系數存在顯著差異

由表5可以看出,前兩個模型中的實驗變量均在0.1顯著水平上通過顯著性檢驗,第三個模型系數顯著性水平達到0.01,模型擬合具有一定說服力。

模型6得出,國有股占比與我國上市銀行EVA成負相關關系。這是因為國家持股目的主要是基于各種政治目標的考慮,從宏觀上調節和控制國民經濟,而非追求單一的盈利性,這樣會導致銀行經營低效。另一方面,國有股持股主體的行政化性質,使得國有股東對公司的控制表現為行政上的“超強控制”和產權上的“超弱控制”,最終造成國有股權的有效持有主體嚴重缺位,導致國有產權虛置,沒有形成人格化的產權主體,這種公司治理結構容易衍生經營者道德風險,產生內部人控制。

模型7得出,法人股占比與我國上市銀行EVA成正相關關系。這主要是因為,我國銀行的法人股目前雖然不能上市流通,但是可以根據協議進行轉讓,其不是以追求市場短期差價為目的,而是更關注銀行中長期的經營發展情況,維護各自利益集團的利益,因此,其股份具有很大的穩定性。在銀行治理中,法人股股東一般采取“用手投票”的方式參與公司治理,即通過在股東大會上行使選舉權和表決權對經營者實施直接約束,如果法人股股東持有相當數量的股份,其實施內部監控的積極性高,參與銀行治理的能力較強,治理的效果也越明顯。

從模型8可以看出,流通股占比與我國上市銀行EVA成正相關關系,即越多股份流通,銀行經濟附加值回報率越大。因為當非流通股比例比流通股比例大很多時,非流通股股東的作用力很大,流通股股東的利益容易受到侵害。但隨著流通股比例的增加,盡管非流通股股東仍處于控股地位,但是流通股股東可以聯合起來行使“用腳投票”的權利,拋售上市銀行的股票,對非流通股股東形成一定的制約,并且流通股的增加可以使股權得到適度的分散,從而有利于上市銀行績效的提高。

3.控制變量對EVA的影響。

由表4和表5我們也可以得到三個控制變量與銀行EVA的相關關系。

(1)資產規模

通過模型3、模型6及模型7可以看出,銀行資產規模與EVA水平成正相關,即銀行的EVA會隨銀行總資產的增加而增加。商業銀行資產規模是決定或影響銀行收入水平直至EVA表現的重要因素之一。從實證可以看出上市銀行存在規模經濟,銀行資產規模的擴大意味著銀行績效水平的提高。

(2)成長能力

模型1表示,上市銀行的主營業務增長率與EVA水平成正相關,即越具有成長能力的銀行帶來的經濟增加值越大。這是因為成長能力強的公司業務拓展速度快,經營業務可以在規模經濟和范圍經濟上獲得更多的利潤回報。

(3)資產負債率

前三個模型得出我國上市銀行資產負債率與銀行EVA成負相關。因為商業銀行的負債比率一般在90%以上,如此高的負債比率,通常超過資本結構的最優點,再增加負債,無法產生抵減稅收的正效應,反而增加破產成本,即銀行的負債比率出現在邊際稅收效應小于邊際破產成本的一段。

由上述實證分析可以看出,我國上市銀行的資本結構還有很大的改進空間。因此,如何有效的改善上市銀行的股權結構和債權結構,以達到提高EVA的目的是我們在日后的工作和學習中需要進一步研究的問題。

(作者單位:湖南大學金融學院 中國建設銀行總行財務會┘撇)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22