顧客價值創造與管理會計發展

2009-08-13 09:47:42劉丹李進

財經理論與實踐 2009年4期

劉 丹 李 進

摘要:企業經營的重點正在“從銷售額向利潤,再進一步向價值”的方向轉變。對于價值(value),人們更加重視企業價值以及股東價值之外的顧客價值。顧客價值的創造經營(Customer Value Added Managemeni:CVAM)催生了管理會計的兩大工具,即成本企畫與作業成本管理。

關鍵詞:顧客價值;創造;管理會計;成本企畫;作業成本管理

中圖分類號:F234文獻標識碼:A文章編號:1003-7217(2009)04-0052-05

一、引言

管理會計的目的就是要從為顧客提供產品轉向為顧客創造價值,這是現代管理會計區別于傳統管理會計的一個重要特征。顧客價值是顧客感知利得(Perceived Benefits)與感知利失(Perceived Sacririces)之間的權衡。它一方面體現在企業商譽等無形資產之中,如為顧客義務性地免費提供令人舒適愉快的事物、服務或信息,給顧客送去溫暖,讓顧客產生良好的印象等;另一方面是有形的價值,就是通過降低顧客成本,提高顧客收益,使顧客獲得更多實實在在的利益。企業之間的競爭,從根本上說,是企業為顧客創造價值能力之間的較量。價值鏈的有效管理對于增加顧客價值至關重要,當公司的目標定為以自身最低的可能成本使顧客的實現達到最大化時,尤其如此。價值鏈是開發、生產、營銷和向顧客交付產品與勞務所必須的一系列作業的價值。因此,強調顧客價值必須注重對價值鏈的研究與有效管理,企業家應該把眼光從關注市場份額轉向促進公司價值增長,即努力增加顧客價值。

二、顧客價值創造與會計計量

現階段,公司的發展越來越趨向于以顧客為導向。傳統的財務總監在與股東的交流上花費了大約1/3的時間,而未來,這種關注應該更多地轉向顧客,因為股東的長期利益是通過顧客來實現的。未來的銀行可能更趨向于以收取手續費的方式來提供服務,而不是發展傳統的信貸業務,這意味著企業從銀行獲取資金的難度將更大,兩者之間的業務往來將更頻繁。這些都需要企業與外界的良好交流與溝通,并正確地認識和計量顧客價值。

(一)基于質量管理的顧客價值創造

在市場營銷領域,自古以來就有“顧客是上帝還是奴隸”的爭論。作為企業的一項方針——顧客是上帝,因為它帶來收益。但在實際工作中將顧客(消費者)認為是奴隸,收益不過是應該獲得的金額的觀點也很多。消費者等顧客即使在名義上是上帝,然而對為顧客創造價值的企業實施表彰之類的現象幾乎不存在。對此,美國于1987年設立了“Malcolm Baldridge國家質量獎,簡稱‘MB獎”(The Malcolm Baldridge National Quality Award)。雖說它是特別針對以顧客滿意或者以顧客價值為中心提出的有關經營質量的獎項(針對在世界層面成功實現經營質量的企業進行的一項表彰),同時,它還對美國產業的國際競爭力的提升作出了積極的貢獻。

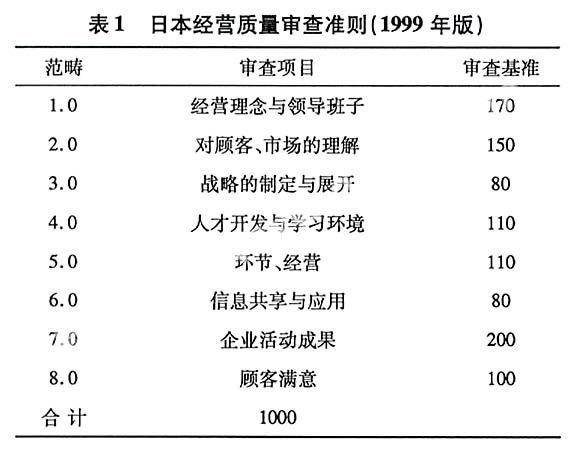

在美國的影響下,歐洲于1992年設立了歐洲質量獎(European Quality Award);日本也于1996年創立了日本經營質量獎(Japart QIlality Award:JQA)。在《日本經營質量審查準則(1999年版)》中,對經營質量和產品質量給予了區別對待。將經營質量定義為:“不僅是產品或服務的質量,而且是企業經過長期經營,創造出的顧客所需求的價值,并由此形成維系市場上的市場競爭力及其相關的框架結構”(JPC,1999,p.1)。企業根據這種科學的經營框架,能夠維持高水平的“經營質量”,并對優秀的企業制度及其產生的成果予以表彰。日本1999年版的審查準則如表1所示。

表1中確定了8個范疇,將其加以歸集就是追求顧客滿意(Customer Satisfaction:CS)。依據對顧客滿意(滿足顧客需求)來創造顧客價值,并以此為經營方針的企業經營,就是顧客價值創造經營。

在上述的JQA中,作為計量顧客滿意度的方式是計量對企業的滿意度,一般采用向顧客詢問的方法,即以1000點為滿分進行評價確認。從會計的角度看,依據對顧客滿意來計量創造的顧客價值,必然會誘發確認的需求。在這種情況下,顧客價值如何加以定義成為一個首要問題。從P.Tumey于1991年出版的《Common Cents》一書中,可以找到對“顧客價值(Customer Value:CV)是什么”這樣的回答,其觀點如下(Tumey,1992,p.142):

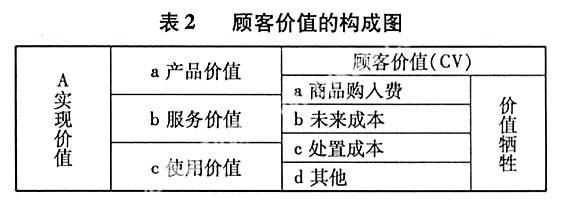

“顧客價值由顧客獲得的價值(實現價值)和顧客放棄的價值(價值犧牲)構成,從實現價值中扣除價值犧牲,就是顧客價值。”據此,可以把顧客價值用公式來表示,即:顧客價值=實現價值-價值犧牲。顧客價值的兩大要素可解釋如下:

(1)實現價值(realization)是顧客獲得的價值,它從各種源泉中產生。如在汽車制造過程中,可以從車內的空間、馬達的大小、電動裝配的種類、前輪與后輪、汽車的驅動等特性方面尋求價值創造的源泉。此外,我們在開設賬戶時,自動支付、現金自動付款機等的連接,以及24小時查詢余額的服務等特性同樣能夠產生顧客價值。

實現價值是由三部分形成的,即:來自產品價值之外、來自于服務價值、該產品或服務的使用成本。

(2)價值犧牲(sacYifice)是顧客放棄的價值。顧客在購入產品或服務的時候,其放棄的價值包括:商品購入費用、未來的成本、處理成本、其他成本等。

對顧客價值的定義進行歸集,可以詳見表2(Tumey,1992,p.316)。

表2表明,“所謂顧客價值,就是顧客的實現價值扣除價值犧牲后的余額。在這里,所謂實現價值,是指顧客獲得的價值,它不僅是產品的使用、維護以及處理的成本,還包含產品的特性、質量以及服務。另一方面,所謂價值犧牲,是指顧客放棄的價值,它由對產品支付的金額、產品購入以及對使用方法的學習所需要的時間構成的成本總額,為了使顧客價值最大化,有必要使實現價值與價值犧牲間的差額最大化。”

(二)有關顧客價值的會計計量

在日本,對顧客價值最早進行定義的是日本會計研究學會(JAA)設立的下屬機構,即1977年度特別委員會。他們當時提出了一份題為《市場、產品、顧客和管理會計的新范式》的報告,在這份報告里面,首先提出了作為企業戰略目標的顧客價值和顧客滿意。其次,是作為商品價值的概念,它經過了“交換價值(1900年初)——勞動價值(1920年)——生產價值(1980年)——顧客價值(上個世紀末)的變遷過程。現對以下兩個概念作一介紹(JAA,1999,p.7&pp,10-11)。

(1)顧客分配價值(customer delivered value:CDV),也就是顧客獲得的商品價值。顧客分配價值=顧客總價值一顧客總成本。

在這里,所謂顧客總價值是指顧客對產品或服務所期待的收益目標。一方面,它包含:產品價值(商品本身的價值);服務價值;員工價值(顧客對營業員的商品知識、待客態度的評價);形象價值(顧客對于商標及企業的形象價值)等。另一方面,在顧客總成本里,它包含:貨幣價格(商品額);時間成本(購入商品,到商店去,以及為了獲得商品知識所花費的成本);能源成本(與使用相關的能源,如汽油、電池等的成本);物理方面的成本等。

(2)顧客經濟價值(economic value to customer:EVC),即包含生涯成本(life-time cost)的顧客價值。顧客的經濟價值=生涯成本-其他成本(替代品的配套及成本+購入后的成本)。

除了考慮生涯成本外,還需要在購入價格中考慮該產品的配套成本和購入后的成本(保護及使用成本)。顧客的盈利性分析,需要計算從某個特定顧客中獲得的收益,即根據與這個顧客交易過程中發生的成本和實現的收入來比較計算。對于顧客分部的盈利性分析,是在市場分部或顧客分組的基礎上計算顧客的盈利性,計算方法同上,只不過分析單元是一組顧客而不是個別顧客。對于生命周期的顧客盈利性分析,則是將顧客盈利性分析的時間視線延伸到未來的年份,強調在為某特定顧客服務的整個時期內預期發生的全部未來收入和成本流,它通過顧客整個交易關系的生命周期加以積累。

顧客或顧客群作為資產的估價,是計算顧客對公司價值的作用,如可以理解為對特定顧客或顧客群計算所有未來利潤流的現值。作為整體認識的顧客價值,包括用于評價某顧客或顧客群給公司帶來的利潤、銷售收入或收益現值的所有技術方法。

三、顧客價值創造的重要利器:成本企畫

成本企畫的實質是一種目標管理,它體現了企業組織管理內部化的需要。20多年來,成本企畫已成為引導企業加強成本管理的一種示范性模式,對各國的成本管理理論建設和實踐發展起到了積極的推動作用。

(一)從推式經營轉向拉式經營

為了與創新的顧客價值一起謀求企業收益的增加,生產商主導的推式經營正在向顧客導向的拉式經營轉變。“成本企畫”是豐田汽車公司于1963年開始實施的,它與成本維持、成本改善共同構成成本管理的三大支柱。成本企畫之后,有了適時制(JIT)以及看板(kanban)管理方式。

適時制以及看板管理方式,在開發的當初僅用于生產領域,不久,流通領域也得到應用。其結果,基于企業經營的物流也轉向顧客導向,將必要的商品,在必要的時間,用必要的數量送達,并作為一種排除過剩庫存的手段而得到靈活應用。JIT僅在企業內部實施的情況下,其下一工序(包含下一個部門等)被稱之為內部顧客。并且,內部顧客是相對于下一工序的前道工程,它應用JIT將部件或者產品提供出去是其應有的使命。很快,JIT擴展到了交易企業及消費者等公司外部的顧客,消費者真正成了上帝,基于消費者的實際需求,沿著零售商——批發商一制造商,傳送著信息,這樣一直發展下去,就有了供應鏈管理(SCM)。

誠然,生產商依據預測的需求將生產的庫存轉向交易企業一方的銷售行為,是一種由“上游向下游式”的經營,基于消費者的實際需要設計、生產、銷售,則轉向為一種“下游到上游式”的經營,從而真正實現了顧客價值創造的經營。前一種就是所謂的“推式經營”(push system),后一種是“拉式經營”(pull system或者demand pull system)。看板管理則從JIT出發,很快也變身為拉式經營,并成為顧客價值創造經營的重要工具。

(二)以顧客價值創造為目的的成本企畫

為了創造顧客價值,這種由下游向上游逆向運作的拉式經營,目前在成本企畫中得到了很好的應用。日本會計研究學會(JAA)以成本企畫為主題成立了特別委員會(小林哲夫為委員長),1994年提交了一份《成本企畫研究的課題》的最終報告②。依據這份報告,成本企畫作了如下的定義:“所謂成本企畫,就是圍繞產品編制計劃、進行開發,設定符合顧客需求的質量、價格、可靠性等目標,試圖使上游到下游的所有環節都能夠同時達成這些目標”。成本企畫的狹義概念,是指開發設計階段的新產品的成本企畫管理。這一概念意味著對新產品的收益作出企畫管理。當然,以顧客價值創造為目的的成本企畫是一種廣義的成本企畫。因此,目標成本可采用折表方式、扣除方式及加算方式等加以設定。

(三)作為“Target Costing”的成本企畫

上述的成本企畫,雖然是日本發明的經營系統,但傳到歐美之后就變成了Target Costing(簡稱TC)。1998年末刊發的SMA的4GG《成本企畫的實施工具及技術》,將TC作了如下的定義(IMA,1998,9),“成本企畫是為了進行產品的設計與開發而形成的綜合框架,并認為從組織整體到個人都積極的而持續的參與是必要的。它要求在充分理解成本企畫,即對現行的成本、成本整合與性能以及顧客要素變化的基礎上加以推進。成本企畫具有調整設計團隊的活動,通過向全部當事人傳達需求,對產品導人以及維持過程中明確傳達組織面臨的整體目標與課題起著重要作用。”TC從表面上看不過是產品設計的一個環節,而實質上,它通過產品的全生命周期,削減產品在整個公司的生產階段目標。這種精簡的階段目標,對企業組織而言將轉化為允許的一部分收益,對于顧客而言則可以計算出可以允許的價格所屬的目標成本(Target Costing)。之所以稱其為TC,也就在于此。為了實現這樣的目標成本,TC經過了六個階段,并在各個階段又采用了各種工具及方法加以推進(具體階段及工具與方法,由于受篇幅限制,此處略)(IMA,1998C,13&V)。這些做法已持續地成為事實上的市場標準。

依據成本企畫,結合JIT的開發促進了產品的流通,真正地實現了顧客價值,即能夠將所要的產品,用所需要的價格及所需要的時間、地點,以及所需要的數量進行供應。在提高顧客滿意度、創造顧客價值的同時,也打開了實現企業收益增加的路徑。這就是真正的顧客價值創造經營。

四、顧客價值創造的推動力量:以作業成本管理(ABCM)為例

以作業為導向的作業成本法(Activity-BasedCost,ABC)與作業管理(Activity-Based Manage-ment,ABM)是以價值創新為前提而發展壯大的。實施ABC以及ABM是與顧客價值經營相一致的。

(一)ABC與ABM融合的產物——ABCM

由于ABC與ABM存在著密不可分的關系,將兩者有機結合,是最初作業會計所期望的。這種融合的結果產生了一個新的領域,即ABCM(Activity—Based Cost Management:作業成本管理)。依據

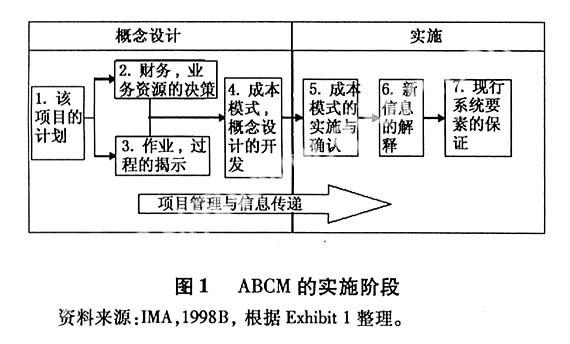

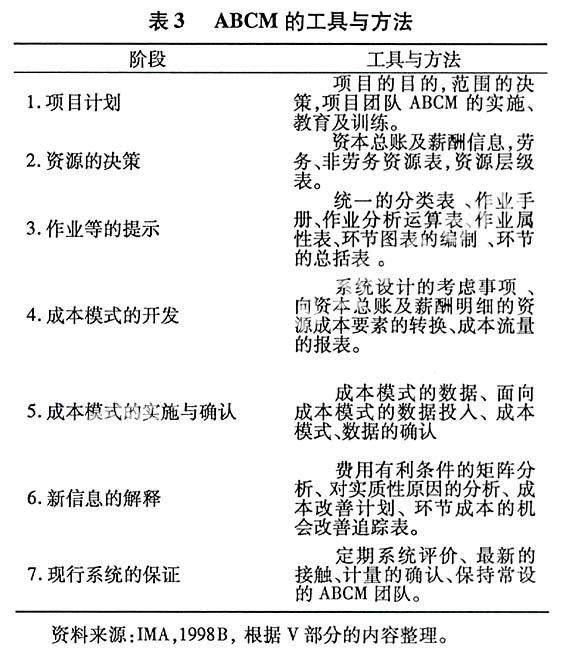

SMA的4EE,ABCM的優點是通過成本信息的收集及分析系統,對作業成本進行評價并有效地實施管理。作為組織決策者的企業管理人員不僅需要獲得有關現場的數據要素,還需要掌握與經營決策相關的信息,ABCM在這方面能夠發揮積極的作用。ABCM的運行機制如圖1所示(IMA,1998B,2&Ex-hibit 1)。在ABCM的運行過程中,通常需要采用各種不同的工具與方法,詳見表3所示(MA,1998B,U)。

(二)依據ABCM實現顧客價值與收益的提升

實施ABC/ABM或者ABCM且實現顧客價值的創造經營,必須使前述的顧客價值增加與共同尋求企業收益提升相結合。當兩者的融合達成之后,依據ABCM開展顧客類別的收益性分析(CPA),計量真正的顧客分類的收益,尋求顧客分類的收益改善對策等就順理成章了。迄今的傳統成本管理(TCA)依據單一的運作狀況(如銷售額)對營業費用進行分配,并計算出顧客類別的收益,這僅是一般意義上成本管理。雖然用凈收益計算企業整體的收益是可能的,然而,分部,如顧客分類的收益性,僅僅通過扣除來自銷售額的顧客關聯費用(包含銷售成本之外的營業費用)來計算貢獻毛益,有時就不一定恰當,需要客觀地對其加以評價。根據這種貢獻毛益法實施的TCA,如表4那樣,將賬戶科目類別的營業費用與銷售額進行一次性分配,從而算出顧客類別的貢獻毛益。

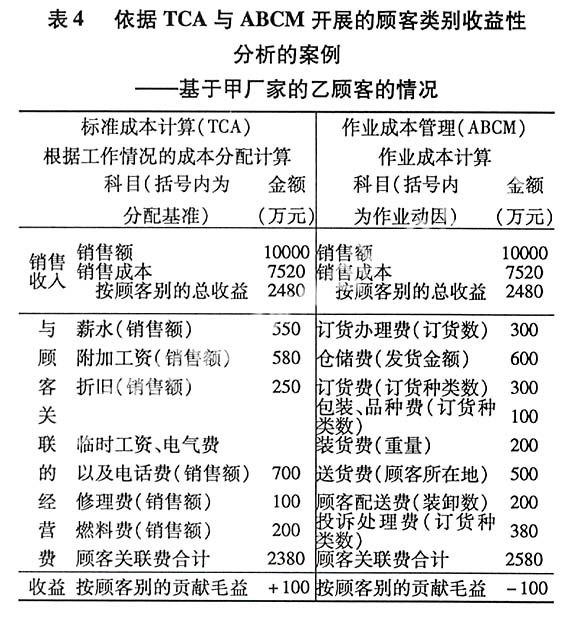

然而,在ABC中,按該表所列示的作業類別把握營業費用,用與各作業相吻合的成本動因來分配營業費用,并計算出顧客類別的貢獻毛益。其結果,在表4的比較之下,乙顧客依據TCA所獲得的是一個黑字的顧客貢獻毛益,而按ABC計算其結果則是紅字的顧客毛益。假如在出現紅字的顧客毛益情況下,銷售額越大,企業整體的收益就越容易減少;相反,抑制銷售額的擴大,企業整體的收益情況會出現增大的現象。這種奇妙現象的解釋,通過ABCM則能夠進一步對業績不良的原因加以揭示,并可以提出如下的改進對策:

(1)依據ABCM的計算結果,可以發現首要的問題是庫存維護費用過高。然而,由于乙顧客發送貨物的金額期望是大數量的,而實際上,甲工廠的庫存維護費用整體偏高,這樣就形成了問題的焦點。其對策便是:無庫存原則在庫存管理必須得到徹底貫徹,這是改善現行管理的當務之急。

(2)訂貨費、包裝與品種費以及投訴處理費等也稍微偏高,這與訂貨次數多有一定的聯系,今后在推銷方面應加強改進,減少訂貨次數值得考慮。

(3)裝貨費,特別是運輸費過大。這是因為乙顧客在外地,而商品又是大噸位的物資,其結果就使運輸費增加。在有紅字顧客毛益的情況下,對乙顧客提出增加運費的訴求是合理的。即,當實際費用發生數較大時,這種請求是一種正當的行為,即物流服務也應當商品化。換言之,即使因為實際費用的增加導致有關交易的停止,這也不見得是壞事。它既可以減少乙顧客的紅字,也使甲工廠的整體收益增大。這樣的“減少增益”在當今微利時代是一項重要的企業策略。

注釋:

①此概念中涉及的“實現價值”與“價值犧牲”與上節中的“感知利得”與“感知利失”基本上是同一個含義,差異在于學者觀察的視角不同。

②參見日本會計研究學會(JAA)特別委員會編寫的《成本企畫研究的課題》和1997年的《市場,產品,顧客與管理會計的新范式》

③由于篇幅限制,具體方式此處略。

參考文獻:

[1]馮巧根,高級管理會計[M],南京:南京大學出版社,2009。

[2]余緒纓,現代管理會計研究的新思維[J],財務與會計,2004,(2)。

[3]潘飛、徐健兒、張麗萍,論管理會計理論體系在我國的發展和展望[J],上海會計,1999,(12)。

[4]西澤修,以顧客價值創造經營為目的的管理會計[J],企業會計(日),2000,(6)。