中國傳媒集團(tuán)的收入分布和基本產(chǎn)業(yè)結(jié)構(gòu)探析

2009-05-27 06:16:48林楠

新聞界 2009年2期

關(guān)鍵詞:融合

林 楠

摘要中國傳媒集團(tuán)的收入分布和基本產(chǎn)業(yè)結(jié)構(gòu)可以體現(xiàn)出傳媒集團(tuán)的產(chǎn)業(yè)發(fā)展取向是否合理,以及存在何種問題。雖然以廣告經(jīng)營為支柱是中國傳媒產(chǎn)業(yè)發(fā)展初始階段的必然,但產(chǎn)業(yè)融合為中國傳媒集團(tuán)改變這種收入分布和產(chǎn)業(yè)結(jié)構(gòu)提供了巨大機(jī)遇。

關(guān)鍵詞收入分布產(chǎn)業(yè)結(jié)構(gòu)產(chǎn)業(yè)融合

中圖分類號G206文獻(xiàn)標(biāo)識碼A

中國傳媒目前仍處于產(chǎn)業(yè)發(fā)展的早期階段,產(chǎn)業(yè)發(fā)展取向并不科學(xué),一方面過度依賴廣告收入,一方面盲目將資金投入非相關(guān)產(chǎn)業(yè),并屢遭挫折。中國傳媒集團(tuán)的收入分布和基本產(chǎn)業(yè)結(jié)構(gòu)正反映了這種產(chǎn)業(yè)發(fā)展取向所存在的問題。而不同類型乃至不同個體的傳媒集團(tuán)在收入分布及產(chǎn)業(yè)結(jié)構(gòu)上都會有自身的特點,當(dāng)然也會存在一些共性。要了解中國傳媒集團(tuán)的產(chǎn)業(yè)發(fā)展現(xiàn)狀及其未來發(fā)展趨勢,就有必要理清其收入分布和基本產(chǎn)業(yè)結(jié)構(gòu)。

一、廣告收入仍然是中國傳媒集團(tuán)的主要收入

據(jù)近幾年來對媒體的廣告收入占媒體總收入平均比重的調(diào)查,可見廣告收入在媒體總收入中所占比重仍然較大,平均為71.6%。

不過,從2003年到2005年,這一比重呈逐步下降趨勢,分別為75.6%、72.5%和66.5%,而2006年略有上升,為69.6%,2007年升至73.7%。2006年和2007年廣告的比重上升,一方面是因為媒體為備戰(zhàn)奧運(yùn)而積極調(diào)整廣告經(jīng)營,深度挖掘廣告市場的潛力所致。另一方面,新媒體廣告收入在近兩年的迅猛增長使整個媒體廣告市場得以升溫,而傳統(tǒng)媒體順應(yīng)技術(shù)變革的趨勢,加速與新媒體的融合,也使得廣告經(jīng)營的空間得到一定程度的拓寬。

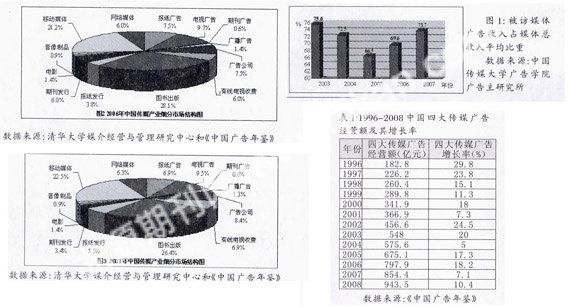

在中國傳媒集團(tuán)的總收入中,收入分布大致如下:廣告收入占70%,發(fā)行或節(jié)目收入占20%,多元經(jīng)營占8%,其它占2%。四大傳統(tǒng)媒體中有41.5%的媒體廣告收入占總收入的90%以上,其余媒體的廣告收入占總收入的50%-90%左右。廣告經(jīng)營仍然是中國傳媒集團(tuán)的經(jīng)營支柱,而多元化經(jīng)營的效果還沒有充分顯現(xiàn),這是中國傳媒產(chǎn)業(yè)發(fā)展初始階段的必然。

二、中國傳媒的廣告經(jīng)營已出現(xiàn)增長失速現(xiàn)象

廣告行業(yè)本身波動極大,極易受宏觀政策調(diào)整和經(jīng)濟(jì)環(huán)境變化的影響,傳媒經(jīng)營如果以廣告作為傳媒產(chǎn)業(yè)的唯一支柱,將使整個傳媒集團(tuán)面臨極大的風(fēng)險。而且廣告市場的“蛋糕”也不可能無限做大,隨著新媒體的崛起,分食者越來越多,競爭越來越激烈,傳媒集團(tuán)廣告經(jīng)營的增長速度必然趨緩。事實上,近年來傳媒的廣告經(jīng)營已經(jīng)出現(xiàn)了明顯的增長失速現(xiàn)象。

1中國四大傳媒廣告經(jīng)營額及其增長率比較

中國傳媒的廣告經(jīng)營額在逐年增長,但其增長速度卻極不穩(wěn)定,總體趨勢是波動向下。中國傳媒的廣告經(jīng)營已經(jīng)由“低起點,高速度”轉(zhuǎn)變?yōu)椤案咂瘘c,低速度”,由恢復(fù)性的高速發(fā)展轉(zhuǎn)為正常的平緩發(fā)展。

1998年我國四大傳媒的廣告增長率首次低于20%:1999年和2000年也保持在百分之十幾的增長范圍之內(nèi);2001年首次低于10%;2002年和2003年有所回升,達(dá)到20%以上,這與傳媒集團(tuán)在深入發(fā)展過程中提高了資源整合效率和壟斷利潤有關(guān);但2004年廣告增長率又大幅下降,僅為5%,是目前的最低點,這與當(dāng)年國家對廣告市場的整頓和廣告支柱行業(yè)增長放緩有關(guān)。

面臨危機(jī)的傳媒集團(tuán)一方面更加深刻地意識到過度依賴廣告的單一產(chǎn)業(yè)結(jié)構(gòu)必須盡快調(diào)整,一方面仍極力促進(jìn)傳統(tǒng)廣告經(jīng)營的增長,一邊努力開發(fā)新的利潤增長點。降低廣告收入的比重,一邊在抓住奧運(yùn)等各種契機(jī)深挖傳統(tǒng)廣告潛力方面下足功夫。2005年和2006年,四大傳媒的廣告經(jīng)營增長速度恢復(fù)到10%以上,廣告收入占媒體總收入的比重也由2003年的75.6%降到2005年的66.5%,2006年稍有增長,達(dá)69.6%。

但繼續(xù)深度挖掘傳統(tǒng)媒體廣告資源的空間是有限的,而傳媒集團(tuán)開發(fā)新利潤增長點、調(diào)整產(chǎn)業(yè)結(jié)構(gòu)的實踐卻還在摸索中緩慢前行。而且,諸多企業(yè)為了增加奧運(yùn)年的廣告投放而減縮2007年廣告預(yù)算。因此2007年四大傳媒的廣告增長率又降到10%以下,而廣告收入占總收入的比重卻有所上升,達(dá)73.7%。

值得注意的是,雖然在2006年和2007年,傳媒的廣告收入占總收入的比重不降反升,但廣告收入的來源卻發(fā)生了一些變化。據(jù)2007年廣告生態(tài)調(diào)查,媒體主動順應(yīng)技術(shù)變革的潮流,對自身不斷修正,無論是報紙、電視,傳統(tǒng)的戶外廣告,還是一些新興媒體,都在內(nèi)容經(jīng)營和廣告經(jīng)營方面表現(xiàn)出相互融合的多元化發(fā)展趨勢。這樣的融合使廣告經(jīng)營的形式更加靈活多樣,更加符合市場的不同需求,其增長空間也由此得以拓寬。

2008年,四大傳媒廣告經(jīng)營額的增長率比2007年略有回升,除了奧運(yùn)會的強(qiáng)力推動外,更主要的原因在于傳媒通過進(jìn)一步的產(chǎn)業(yè)化整合強(qiáng)大了自身經(jīng)營能力,圍繞著大事、要事最大限度地靈活調(diào)動廣告資源,增強(qiáng)廣告專業(yè)服務(wù)能力,推動了廣告增勢。不過,中國傳媒的廣告經(jīng)營已經(jīng)進(jìn)入理性調(diào)整期已是無可爭辯的事實。

2中國四大傳媒的廣告經(jīng)營各具特色

在四大傳媒中,電視的廣告經(jīng)營增長率相對平穩(wěn),相鄰兩年的增長率之差沒有超過30%的,而且全部為正增長。電視媒體的廣告經(jīng)營額在1996-2008年也一直位居四大傳媒之首,這與電視媒體的傳播特點和電視業(yè)的迅速發(fā)展有關(guān)。也正因為電視媒體在廣告經(jīng)營方面的優(yōu)勢,其倚賴廣告收入的程度比平面媒體更甚。

報紙媒體的廣告經(jīng)營除2004年增長率為-5%,與前一年增長率相差34%之外,其它均為正增長,波動幅度也還算比較平穩(wěn)。2004年報紙媒體的廣告增長率首次為負(fù),這與國家對醫(yī)療醫(yī)藥廣告的整頓、對房地產(chǎn)業(yè)的宏觀調(diào)控以及汽車、通訊等廣告支柱行業(yè)產(chǎn)值增長放緩密切相關(guān)。但報紙在廣告經(jīng)營方面仍堪稱強(qiáng)勢媒體,1996-2008年,報紙媒體的廣告經(jīng)營額僅次于電視媒體,一般占40%左右,與電視廣告經(jīng)營額共占四大傳媒廣告經(jīng)營額的九成以上。

廣播媒體在分眾傳播中具有出目標(biāo)針對性強(qiáng)、廣告價格低的優(yōu)勢。隨著近年來城市化進(jìn)程的加快和汽車行業(yè)的迅速發(fā)展,廣播媒體的廣告潛力得到進(jìn)一步釋放,在2006年達(dá)到47%的高增長率,波動較大。

雜志媒體一般以發(fā)行收入為主要收入來源,其廣告經(jīng)營額的增長率相對波動幅度較大,近十二年來有三年出現(xiàn)負(fù)增長,但近幾年隨著期刊類集團(tuán)的深入發(fā)展和時尚類、財經(jīng)類、都市生活類等雜志的大量涌現(xiàn)。雜志的廣告經(jīng)營越來越受到重視,2003年還創(chuàng)出60.5%的高增長率。

1996-2008年,四大傳媒廣告經(jīng)營額的平均增長率依次為:雜志媒體19.4%、廣播媒體19.3%、電視媒體17.4%、報紙媒體14.2%。電視和報紙媒體由于原有廣告經(jīng)營額基數(shù)較大,又面臨新媒體的強(qiáng)力競爭,廣告增長勢頭漸緩,相比之下,雜志與廣播媒體的廣告增長勢頭反而更強(qiáng)一些。

三、產(chǎn)業(yè)融合背景下的中國傳媒集團(tuán)產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整

四大傳媒的廣告收入只是傳媒產(chǎn)業(yè)構(gòu)成中的一部分,還有很多細(xì)分市場被忽略了。隨著數(shù)字化技術(shù)在傳播領(lǐng)域的普及,各種媒介資源和相關(guān)行業(yè)資源可通過多種方式進(jìn)行整合,生發(fā)出許多新的業(yè)務(wù)類別和細(xì)分市場。整個傳媒產(chǎn)業(yè)的規(guī)模越來越大,構(gòu)成越來越豐富,其“系統(tǒng)關(guān)聯(lián)性”和“有機(jī)互動性”也越來越強(qiáng),這為傳媒產(chǎn)業(yè)的各個子產(chǎn)業(yè)都帶來了新的發(fā)展機(jī)會。

雖然以廣告經(jīng)營為支柱是中國傳媒產(chǎn)業(yè)發(fā)展初始階段的必然,但為了應(yīng)對新的競爭環(huán)境,為了將來的可持續(xù)發(fā)展,傳媒集團(tuán)應(yīng)該抓住這個機(jī)遇,利用“大傳媒產(chǎn)業(yè)”的系統(tǒng)關(guān)聯(lián)性和有機(jī)互動性來進(jìn)行適合自己的產(chǎn)業(yè)擴(kuò)張。建構(gòu)具有價值聯(lián)結(jié)點的產(chǎn)業(yè)鏈和產(chǎn)業(yè)結(jié)構(gòu),從而改變對廣告經(jīng)營的過度依賴。

1傳媒產(chǎn)業(yè)的組成結(jié)構(gòu)及產(chǎn)值變化

傳媒產(chǎn)業(yè)究竟由哪些產(chǎn)業(yè)構(gòu)成,各個國家統(tǒng)計標(biāo)準(zhǔn)各不相同,而且傳媒產(chǎn)業(yè)的組成結(jié)構(gòu)在不斷發(fā)生變化,但對于傳媒產(chǎn)業(yè)的核心層有一個大致的共識,應(yīng)包括報紙、電視、廣播、期刊、廣告公司、圖書出版、電影、音像、移動媒體(含手機(jī)電視、手機(jī)廣播、手機(jī)報、手機(jī)短信、手機(jī)游戲、移動電視等)和網(wǎng)絡(luò)媒體(含網(wǎng)絡(luò)游戲、網(wǎng)絡(luò)廣告、網(wǎng)絡(luò)視頻、博客、各種下載業(yè)務(wù)等)10大行業(yè),各行業(yè)的產(chǎn)值收入構(gòu)成傳媒產(chǎn)業(yè)的總收入。

2006年中國傳媒產(chǎn)業(yè)核心層的產(chǎn)值約為4186億元,0其中移動媒體和網(wǎng)絡(luò)媒體發(fā)展極為迅速。移動媒體產(chǎn)值占傳媒產(chǎn)業(yè)總產(chǎn)值的21.2%,涵蓋手機(jī)電視、手機(jī)廣播、手機(jī)短信、手機(jī)游戲、移動電視等收入。網(wǎng)絡(luò)媒體產(chǎn)值占總產(chǎn)值的6%,涵蓋網(wǎng)絡(luò)游戲、網(wǎng)絡(luò)廣告、網(wǎng)絡(luò)視頻、博客、各種下載業(yè)務(wù)等收入。而在2005年的統(tǒng)計中,還沒有移動媒體和網(wǎng)絡(luò)媒體這兩項,僅有手機(jī)短信和游戲這兩項的統(tǒng)計。可見,傳媒產(chǎn)業(yè)的組成結(jié)構(gòu)在不斷發(fā)生變化,而且變化非常迅速。數(shù)據(jù)來源:清華大學(xué)媒介經(jīng)營與管理研究中心和《中國廣告年鑒》

2007年中國傳媒產(chǎn)業(yè)核心層的總產(chǎn)值為4685億元,比上年增長了11.9%。其中圖書出版和移動媒體在市場結(jié)構(gòu)中均超過兩成,遙遙領(lǐng)先其他傳媒。從傳媒產(chǎn)業(yè)各細(xì)分市場的比重變化來看,傳統(tǒng)行業(yè)中除了有線電視收費(fèi)外,其他門類的收入均呈下降趨勢。占重要比重的門類如圖書出版、電視廣告、報紙發(fā)行、廣告公司等,其比重的下降幅度比較大。而新媒體的比重在2006年已達(dá)27.2%,2007年則達(dá)到產(chǎn)業(yè)總量的28.8%。其中移動媒體總收入達(dá)1053億元,網(wǎng)絡(luò)媒體總收入達(dá)297億元,均比2006年增長18%。教據(jù)來源:清華大學(xué)媒介經(jīng)營與管理研究中心和《中國廣告年鑒》

2008年中國傳媒產(chǎn)值估計達(dá)5440億元,比2007年增加16.1%。其中,中國圖書出版和移動媒體將居傳媒市場前兩位,分別超過1300億元和1200億元,第三位將是電視廣告市場,市場規(guī)模約為前二者的一半。此外,被譽(yù)為傳媒業(yè)中最具商業(yè)價值的朝陽產(chǎn)業(yè)——移動媒體,將引領(lǐng)傳媒業(yè)進(jìn)入無線營銷的新時代。“全國新媒體聯(lián)播網(wǎng)”的成立,也將在國內(nèi)形成遍布于公交、火車、飛機(jī)、地鐵、互聯(lián)網(wǎng)及手機(jī)的新媒體聯(lián)播產(chǎn)業(yè)鏈。根據(jù)艾瑞市場咨詢以及摩根大通的測算,移動媒體市場規(guī)模的年均增長率為18.6%,網(wǎng)絡(luò)媒體市場規(guī)模的年平均增長率為18%,2008年移動媒體的產(chǎn)值預(yù)計為1249億元,網(wǎng)絡(luò)媒體的產(chǎn)值預(yù)計為351億元。可以說,新媒體為中國傳媒產(chǎn)業(yè)規(guī)模的迅速擴(kuò)張?zhí)峁┝藦?qiáng)大的動力。

2新媒體迅速成長,促進(jìn)產(chǎn)業(yè)融合趨勢不斷增強(qiáng)

在信息技術(shù)和網(wǎng)絡(luò)技術(shù)的推動下,新媒體迅速成長,并使中國傳媒產(chǎn)業(yè)的結(jié)構(gòu)發(fā)生了很大變化,不僅在傳媒產(chǎn)業(yè)各子產(chǎn)業(yè)之間出現(xiàn)融合與重組,而且在傳媒產(chǎn)業(yè)與互聯(lián)網(wǎng)產(chǎn)業(yè)、電信產(chǎn)業(yè)這些關(guān)聯(lián)度較大的產(chǎn)業(yè)之間也出現(xiàn)交叉與滲透,即“產(chǎn)業(yè)融合”。

產(chǎn)業(yè)融合由最初的技術(shù)融合走向業(yè)務(wù)融合,再走向市場融合。數(shù)字技術(shù)實現(xiàn)了所有信息的標(biāo)準(zhǔn)傳輸形式,使得傳媒、電信、互聯(lián)網(wǎng)等產(chǎn)業(yè)的不同形式的產(chǎn)品或服務(wù)的差異性明顯弱化,從而在業(yè)務(wù)邊界產(chǎn)生了融合,在市場范圍也出現(xiàn)了多方位的交叉與滲透,不同產(chǎn)業(yè)間形成了交叉競爭又在競爭中謀求多種合作的格局。整個市場將形成多極主體的動態(tài)博弈圖景。

在產(chǎn)業(yè)融合的趨勢中,傳媒產(chǎn)業(yè)價值鏈的拆分與重組特征明顯,并不可避免地要破除傳媒產(chǎn)業(yè)中的原有壁壘,促進(jìn)資源整合與共享,引發(fā)傳媒企業(yè)在更廣范圍內(nèi)的競爭與合作,導(dǎo)致傳媒產(chǎn)業(yè)的整體格局發(fā)生改變。

隨著傳媒產(chǎn)業(yè)的融合趨勢,我國傳媒產(chǎn)業(yè)政策也在適應(yīng)傳媒產(chǎn)業(yè)融合方面不斷地做出調(diào)整。2006年是“十一五”的開局之年,政府對傳媒產(chǎn)業(yè)的規(guī)劃力度明顯加大,頒布了多個傳媒發(fā)展規(guī)劃綱要,傳媒產(chǎn)業(yè)未來五年的發(fā)展框架和路徑被清晰地標(biāo)示出來。這些由政府主導(dǎo)的產(chǎn)業(yè)規(guī)劃,為傳媒產(chǎn)業(yè)創(chuàng)新指明了未來的方向和可能的空間。

3傳媒集團(tuán)要通過“融合”與“創(chuàng)新”來調(diào)整產(chǎn)業(yè)結(jié)構(gòu)

事實上,在產(chǎn)業(yè)融合的背景下,新的商業(yè)模式與細(xì)分市場不斷涌現(xiàn),逐漸改變著人們的媒介消費(fèi)習(xí)慣和生活方式,也不斷分割著傳統(tǒng)媒體的利潤空間,這對傳統(tǒng)媒體產(chǎn)生了不小的沖擊。傳統(tǒng)媒體要想適應(yīng)整個傳媒產(chǎn)業(yè)的迅速變化,在新媒體競爭中找到自己的定位與空間,就必須通過“融合”與“創(chuàng)新”來對自己的產(chǎn)業(yè)結(jié)構(gòu)進(jìn)行適宜的調(diào)整,借助新的傳播技術(shù)和手段,結(jié)合自身媒體的優(yōu)勢和特點,延伸和拓展原有的優(yōu)勢項目,并開發(fā)新的業(yè)務(wù)種類,從而突破產(chǎn)業(yè)界限,延伸產(chǎn)業(yè)鏈,實現(xiàn)商業(yè)模式的創(chuàng)新。

從能力互補(bǔ)和效率競爭的角度來看,新舊媒體之間以適當(dāng)?shù)姆绞胶献骺梢越档驮囧e成本,提高盈利效率。而內(nèi)容與渠道綁定的合作模式將成為改變紛爭格局的利器。

另外,通過結(jié)盟獲得“先動優(yōu)勢”,而不是通過大成本的并購擴(kuò)張是企業(yè)的明智選擇。這種戰(zhàn)略聯(lián)盟與合作不僅在傳媒產(chǎn)業(yè)內(nèi)部的不同產(chǎn)業(yè)之間、而且在傳媒產(chǎn)業(yè)與其他產(chǎn)業(yè)之間都正在加強(qiáng)。這種合作不再是政策性的合并。而是媒體面對急劇變化的市場環(huán)境,展開市場化運(yùn)作的跨媒體、跨地區(qū)、跨行業(yè)聯(lián)合。

隨著傳統(tǒng)媒體與新媒體的交叉滲透越來越強(qiáng),一些新的媒體形式及其產(chǎn)品和服務(wù)如手機(jī)報、手機(jī)電視、網(wǎng)絡(luò)電視,電子雜志等都正在為市場和用戶所熟悉。這里有結(jié)合媒體本身傳播特點進(jìn)行的融合,也有完全根據(jù)市場情況進(jìn)行的資本投資,這也是傳統(tǒng)媒介集團(tuán)資本運(yùn)作的一個輸出口。

四、結(jié)語

在產(chǎn)業(yè)融合背景下,中國傳媒集團(tuán)抓住機(jī)遇,立足自身的產(chǎn)業(yè)優(yōu)勢和資源優(yōu)勢,圍繞其主導(dǎo)產(chǎn)業(yè),借助新的傳播技術(shù)和手段,根據(jù)自身的特點積極地進(jìn)行相關(guān)產(chǎn)業(yè)及行業(yè)的擴(kuò)張,開發(fā)新的業(yè)務(wù)種類和盈利方式,使以廣告經(jīng)營為主要支柱的產(chǎn)業(yè)結(jié)構(gòu)逐漸發(fā)生了改變。雖然這種改變不會一蹴而就,但中國傳媒集團(tuán)找到了正確的產(chǎn)業(yè)發(fā)展取向,就能適應(yīng)整個傳媒產(chǎn)業(yè)的迅速變化,在復(fù)雜的市場競爭中找到自己的定位與空間,并使其產(chǎn)業(yè)結(jié)構(gòu)和收入分布日趨合理。

猜你喜歡

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

數(shù)學(xué)年刊A輯(中文版)(2022年4期)2022-02-16 08:17:34

今日農(nóng)業(yè)(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

無線電通信技術(shù)(2021年4期)2021-07-13 08:58:28

無線電通信技術(shù)(2021年3期)2021-06-08 03:33:48

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2021年1期)2021-03-19 08:28:38

無線電工程(2020年11期)2020-10-29 01:25:46

現(xiàn)代出版(2020年3期)2020-06-20 07:10:34

福利中國(2015年4期)2015-01-03 08:03:38