新稅制下一般企業開辦費的稅收及會計處理例解

2009-05-25 09:59:50陳晶

審計與理財 2009年5期

陳 晶

【例】執行《企業會計制度》的外商投資企業A公司,于2008年9月經批準籌建,至2009年5月開始生產經營。2008年度共支出開辦費198(萬元,下同),其中9月54,10月45,11月36,12月63;2009年度共支出開辦費207,其中1月54,2月72,3月36,4月45。兩年合計開辦費405,均以存款支付,都于支出時計入“長期待攤費用”,并于2009年5月一次轉入當期損益。

A公司自開辦費發生至計稅攤完畢(2012年),共5個年度,各年度利潤表“利潤總額”(即會計利潤)分別為0、-274、156、176、180;各年度納稅調整時,2008年度無銷售收入,發生的業務招待費2萬元不予扣除,其他年度只能稅前扣除60%且不能超過限額,因此每年均因業務招待費而應調增應納稅所得額(以下簡稱應稅所得或所得額)4。

假定:(1)除涉及業務招待費、開辦費和稅前補虧以外,無其他納稅調整事項;(2)采用納稅影響會計法核算所得稅,開辦費涉及遞延稅款借項在未來期間均很可能轉回;(3)在稅收上開辦費攤銷期為3年(36個月);(4)各年預計稅率或適用稅率均為25%;(5)各年度均不存在預繳所得稅的情況。

試作2008至2012各年度所得稅處理和所得稅會計處理并作相關分析。

(一)所得稅處理

1.2008年:

(1)開辦費稅收上應攤銷但會計上不計入損益,因此:應調減所得額=∑[籌建第一年各月份開支的開辦費÷36×(12-月份序號)]=54÷36×(12-9)+45÷36×(12-10)+36÷36×(12-11)+63÷36×(12-12)=8;

(2)當年應稅所得=會計利潤+不予稅前扣除的業務招待費用-按稅法計算的開辦費攤銷額=0+2-8=-6(按稅法規定確認的虧損額)。

2.2009年:

(1)會計上將開辦費全部計入損益但稅收上只承認應攤銷額,因此,應調增所得額=本年計入損益的開辦費-上年開支的開辦費÷3-∑[本年各月份開支的開辦費÷36×(12-月份序號)]=405-198÷3-[54÷36×(12-1)+72÷36×(12-2)]+36÷36×(12-3)+45÷36×(12-4)=283.50;

(2)“納稅調整后所得”=會計利潤+不予稅前扣除的業務招待費用+本年計入損益的開辦費高于本年按稅法規定可攤銷開辦費的差額=-274+4+283.50=13.50;

(3)“應納稅所得額”=納稅調整后所得-彌補上年度虧損=13.50-6=7.5;

(4)應交所得稅=7.50×25%=1.88。

3.2010年:

(1)按稅法計算開辦費攤銷,應調減所得額=當按稅收規定可攤的開辦費=上年一次計入損益的開辦費÷3=405÷3=135;

(2)“納稅調整后所得”和“應納稅所得額”=會計利潤+不予稅前扣除的業務招待費用-當年因開辦費攤銷調減的所得額=156+4-135=25;

(3)應交所得稅=25×25%=6.25。

4.2011年:

(1)因開辦費攤銷,應調減所得額=∑(第1年各月份開支的開辦費÷36×月份序號)+第2年開支的開辦費÷3=[54÷36×9+45÷36×10+36÷36×11+63÷36×12]+207÷3=127;

(2)“納稅調整后所得”和“應納稅所得額”=176+4-127=53;

(3)應交所得稅=53×25%=13.25。

5.2012年:

(1)因開辦費攤銷,應調減所得額=∑(第2年各月份開支的開辦費÷36×月份序號)=54÷36×1+72÷36×2+36÷36×3+45÷36×4=13.50;(2)“納稅調整后所得”和“應納稅所得額”=180+4-13.5=170.50;(3)應交所得稅=170.5×25%=42.62。

(二)所得稅會計處理

1.相關計算:

(1)2008年應確認遞延稅款貸項=8×25%=2;

(2)2009年應轉回遞延稅款貸項2,確認遞延稅款借項=283.50×25%-2=68.88;

(3)2010年應轉回遞延稅款借項=135×25%=33.75;

(4)2011年應交轉回遞延稅款借項=127×25%=31.75;

(5)2012年應轉回遞延稅款借項=13.5×25%=3.38。

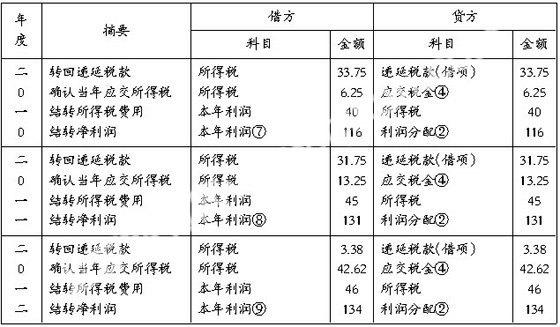

2.賬務處理(見表一、表二)。

表一 A公司2008、2009年度涉及開辦費及所得稅的分錄表單位:萬元

注(表一):①為“長期待攤費用——開辦費”科目;②為“利潤分配——未分配利潤”科目;③2008年凈虧損=0-2=-2;④為“應交稅金——應交所得稅”科目;⑤轉入本年利潤的所得稅費用=-70.88+1.88=-69(收益);⑥轉入利潤分配的本年利潤金額=-274+69=-205。

表二 A公司2010至2011年度涉及開辦費及所得稅的分錄表單位:萬元

注(表二):②④同表一;⑦2010年凈利潤=156-40=116;⑧2011年凈利潤=176-45=131;⑨2012年凈利潤=180-46=134。

(三)簡單分析:

(1)自時間性差異發至2012年開辦費攤銷計算完畢,時間性差異后已全部轉回(-8+283.5-135-127-13.50=0),遞延稅款(貸項、借項)確認后也已全部轉回(2-2=0;68.88-33.75-31.75-3.38=0);

(2)5年按會計利潤應計所得稅費用=[(-274)+156+176+180]×25%=238×25%=59.50,5年應交所得稅=1.88+6.25+13.25+42.62=64,差額(多交)5.50(64-59.50),原因為5個年度業務招待費調增18(2+4×4),影響所得稅:18×25%=5.50;(3)5年凈利潤合計=(-2)+(-205)+116+131+134=174,與利潤總額減去所得稅費用凈額后余額(238-64)相等。

(作者單位:財政部干部教育中心)