企業(yè)財(cái)務(wù)危機(jī)預(yù)警應(yīng)確立的指標(biāo)體系

2009-04-23 08:12:44劉國風(fēng)

商業(yè)研究 2009年3期

劉國風(fēng)

摘要:財(cái)務(wù)危機(jī)的出現(xiàn)意味著企業(yè)基本面發(fā)生根本性變化,處理不當(dāng)就會(huì)導(dǎo)致企業(yè)破產(chǎn)。因此,識別企業(yè)財(cái)務(wù)危機(jī),并對其做出預(yù)警,不僅對企業(yè)經(jīng)營者及時(shí)采取措施化解危機(jī)具有重大的意義,而且對于投資者規(guī)避風(fēng)險(xiǎn)也有非常重要的價(jià)值。

關(guān)鍵詞:財(cái)務(wù)危機(jī);預(yù)警;指標(biāo)體系

中圖分類號:F276

文獻(xiàn)標(biāo)識碼:B

一、引言

“財(cái)務(wù)危機(jī)”又稱財(cái)務(wù)困境,最嚴(yán)重的財(cái)務(wù)危機(jī)是企業(yè)破產(chǎn)。企業(yè)因財(cái)務(wù)危機(jī)最終導(dǎo)致破產(chǎn)實(shí)際上是一種違約行為,所以財(cái)務(wù)危機(jī)又可稱為“違約風(fēng)險(xiǎn)”。

關(guān)于財(cái)務(wù)危機(jī)的定義,目前尚無一個(gè)統(tǒng)一的說法。具有代表性的觀點(diǎn)有以下幾種:(1)Beaver(1966)將破產(chǎn)、拖欠優(yōu)先股股利、拖欠債務(wù)界定為財(cái)務(wù)危機(jī)。(2)Altman(1968)定義的財(cái)務(wù)危機(jī)是進(jìn)入法定破產(chǎn)、被接管或者重整的企業(yè)。(3)Deakin(1972)則認(rèn)為財(cái)務(wù)危機(jī)公司僅包括已經(jīng)經(jīng)歷破產(chǎn)、無力償債或?yàn)閭鶛?quán)人利益而已經(jīng)進(jìn)行清算的公司。(4)Carmichael(1972)認(rèn)為財(cái)務(wù)危機(jī)是企業(yè)履行義務(wù)時(shí)受阻,具體表現(xiàn)為流動(dòng)性不足、權(quán)益不足、債務(wù)拖欠及資金不足四種形式。(5)Wruck(1990)給出的財(cái)務(wù)危機(jī)的定義是企業(yè)現(xiàn)金流量不足以抵償現(xiàn)有債務(wù)的情況,這些債務(wù)包括應(yīng)付未付款、訴訟費(fèi)用、違約的利息和本金等。(6)Ross等人(1999;2000)則認(rèn)為可從四個(gè)方面定義企業(yè)的財(cái)務(wù)危機(jī):一是企業(yè)失敗,即企業(yè)清算后仍無力支付債權(quán)人的債務(wù);二是法定破產(chǎn),即企業(yè)和債權(quán)人向法院申請企業(yè)破產(chǎn);三是技術(shù)破產(chǎn),即企業(yè)無法按期履行債務(wù)合約付息還本;四是會(huì)計(jì)破產(chǎn),即企業(yè)的賬面凈資產(chǎn)出現(xiàn)負(fù)數(shù),資不抵債。(7)Lee(2004)認(rèn)為可以從兩方面定義財(cái)務(wù)危機(jī):一是未能償還到期借款的本息,借款期間有過延期還款和減少本息支付的協(xié)議;二是公司的凈資產(chǎn)減少到其股本的一半以下。

綜合上述各種定義可知,無論財(cái)務(wù)危機(jī)如何定義,企業(yè)發(fā)生財(cái)務(wù)危機(jī)都具有無力償還到期債務(wù)、現(xiàn)金流的緊張狀態(tài)可能使經(jīng)營無法持續(xù)的特點(diǎn)。財(cái)務(wù)危機(jī)的出現(xiàn)意味著企業(yè)基本面發(fā)生根本性變化,處理不當(dāng)就會(huì)導(dǎo)致企業(yè)破產(chǎn)。因此,識別企業(yè)財(cái)務(wù)危機(jī),并對其做出預(yù)警,不僅對企業(yè)經(jīng)營者及時(shí)采取措施化解危機(jī)具有重大的意義,而且對于投資者規(guī)避風(fēng)險(xiǎn)也有非常重要的價(jià)值。

二、文獻(xiàn)綜述

企業(yè)財(cái)務(wù)危機(jī)預(yù)警問題的研究很早就引起了各方面的關(guān)注,很多經(jīng)濟(jì)學(xué)家與財(cái)務(wù)專家都在這方面做了大量的工作,他們利用相應(yīng)的財(cái)務(wù)變量構(gòu)造了一系列的預(yù)測模型,其中有代表性的研究成果可歸納為四類。

(一)單變量模型

單變量模型是運(yùn)用單一變數(shù)、個(gè)別財(cái)務(wù)比率來預(yù)測財(cái)務(wù)危機(jī)的模型。最早的財(cái)務(wù)預(yù)警研究是Fitzpatrick(1932)的單變量破產(chǎn)預(yù)測研究。此后,William Beaver(1966)使用單變量為分析方法,采用成對抽樣法進(jìn)行樣本配對,考察了29個(gè)財(cái)務(wù)比率在企業(yè)陷入財(cái)務(wù)困境前1-5年的預(yù)測能力。Beaver發(fā)現(xiàn) 在破產(chǎn)前一年的預(yù)測正確率可以達(dá)到87%,對于失敗企業(yè)是最具有預(yù)測能力的指標(biāo)。國內(nèi)學(xué)者對單變量模型也作了較深入的研究,包括陳靜(1999)以1998年的27家ST公司和27家非ST公司,使用1995-1997年的財(cái)務(wù)報(bào)表數(shù)據(jù),進(jìn)行了單變量分析。吳世農(nóng)和盧賢義(2001)以70家ST公司和70家非ST公司,應(yīng)用單變量分析法研究了在上市公司陷入財(cái)務(wù)危機(jī)前5年21個(gè)財(cái)務(wù)指標(biāo)之間所存在的差異。

單變量模型的優(yōu)點(diǎn)是只需要觀測一個(gè)變量,應(yīng)用比較簡單;但是,任何一個(gè)財(cái)務(wù)比率無法充分和全面地反映企業(yè)的財(cái)務(wù)特征,所以該方法在現(xiàn)今的研究中很少被單獨(dú)使用,一般都是與其他方法結(jié)合運(yùn)用。

(二)多變量分析模型

多變量分析模型又可以分為多元回歸分析模型和多元判別分析模型。Edward Altman(1968)使用多變量分析法對企業(yè)財(cái)務(wù)危機(jī)進(jìn)行研究。他以1946-1965年間33家破產(chǎn)的制造業(yè)企業(yè)為樣本,并配對33家正常企業(yè),將22項(xiàng)財(cái)務(wù)比率分為流動(dòng)性、獲利性、財(cái)務(wù)杠桿、償債能力和活動(dòng)力五大類指數(shù),利用多變量分析法建立了著名的Z-Score記分模型。Meyer和Pifer(1970)以1948-1965年間失敗的30家銀行與其相匹配的30家非失敗銀行為樣本,利用二元回歸分析法建立模型,并且用9對相匹配銀行組成的預(yù)測樣本對模型進(jìn)行了驗(yàn)證。此外,還有其他典型的判別分析模型,包括:Deakin模型、Blum模型、Casey模型和Taffler模型等等。國內(nèi)的相關(guān)研究主要有陳靜(1999)使用1995-1997年的財(cái)務(wù)數(shù)據(jù),對27家ST公司和27家非ST公司進(jìn)行的多元判別分析。張玲(2000)以120家公司為研究對象,使用其中60家公司的財(cái)務(wù)數(shù)據(jù),通過多元判別法建立了財(cái)務(wù)危機(jī)預(yù)警模型。盧守林等(2002)以滬深兩市A股市場上所有上市公司1998-2000年的財(cái)務(wù)資料為依據(jù),用多元判別分析法構(gòu)建的Z-Score模型。

多變量分析法彌補(bǔ)了單變量分析法的不足,具有較高的準(zhǔn)確率和穩(wěn)定性,但是也存在著一些不足:第一,這種方法受到了統(tǒng)計(jì)假設(shè)的限制,只適用于自變量近似服從正態(tài)分布的情況,并且要求組內(nèi)的協(xié)方差矩陣相等,否則得到的預(yù)測結(jié)果可能是有偏的;第二,多元判別分析要求財(cái)務(wù)危機(jī)公司與正常公司之間一定要配對,而配對的標(biāo)準(zhǔn)具有較大的主觀性。

(三) 多元條件概率模型

多元條件概率模型是使用極大似然法對參數(shù)進(jìn)行估計(jì)的一類概率模型,包括Logistic模型和Probit模型。Martin(1977)首次使用Logit模型預(yù)測公司的破產(chǎn)及違約概率。Ohlson(1980)從1970-1976年間在美國的上市公司之中排除公共事業(yè)、運(yùn)輸公司、金融服務(wù)業(yè),總共挑選出105家破產(chǎn)公司和2 058家正常公司為樣本,采用九個(gè)財(cái)務(wù)比率建立了Logit模型。Huffman & Ward(1996)運(yùn)用Logit模型對1977-1991年間違約的171家企業(yè)的高收益?zhèn)M(jìn)行了預(yù)測研究等。國內(nèi)的相關(guān)研究主要包括:吳世農(nóng)和盧賢義(2001)分別采用多元判別分析和 Logit回歸方法建立和估計(jì)了預(yù)警模型。劉旻(2001)使用1999年28家ST公司與另外28家正常公司陷入財(cái)務(wù)危機(jī)前3年的數(shù)據(jù),通過Logit回歸方法建立了財(cái)務(wù)危機(jī)預(yù)警模型。姜秀華(2002)和齊治平(2002)利用Logit模型對我國上市公司進(jìn)行信用風(fēng)險(xiǎn)分析。李萌(2005)以不良貸款率作為信用風(fēng)險(xiǎn)衡量標(biāo)準(zhǔn),構(gòu)造商業(yè)銀行信用風(fēng)險(xiǎn)評估的Logit模型等。

多元條件概率模型的主要優(yōu)點(diǎn)是不需要自變量服從多元正態(tài)分布和組內(nèi)協(xié)方差矩陣相等的假設(shè)條件,但是要求因變量有邏輯含義,而且計(jì)算過程較為復(fù)雜,有很多近似處理。

(四)神經(jīng)網(wǎng)絡(luò)預(yù)警模型

神經(jīng)網(wǎng)絡(luò),又稱人工神經(jīng)網(wǎng)絡(luò)(Artificial Neural Network,ANN)是一種從神經(jīng)心理學(xué)和認(rèn)識科學(xué)的研究成果出發(fā),應(yīng)用數(shù)學(xué)方法發(fā)展起來的并行分布模式處理系統(tǒng)。常見的神經(jīng)網(wǎng)絡(luò)模型主要有:BP神經(jīng)網(wǎng)絡(luò)模型、MDA協(xié)助神經(jīng)網(wǎng)絡(luò)模型、ID3協(xié)助神經(jīng)網(wǎng)絡(luò)模型和SOFM協(xié)助神經(jīng)網(wǎng)絡(luò)模型。Odom和Sharda(1990)是將人工神經(jīng)網(wǎng)絡(luò)模型應(yīng)用在破產(chǎn)預(yù)測模式中最具代表性的學(xué)者。Koh和Tan(1999)以1978-1985年間出現(xiàn)的165家破產(chǎn)公司為失敗樣本并以正常公司165家作為配對樣本,使用人工神經(jīng)網(wǎng)絡(luò)模型構(gòu)建了企業(yè)危機(jī)預(yù)警模型。在我國,王春峰(1998)、楊保安(2001)等學(xué)者也在此領(lǐng)域進(jìn)行了深入的研究,楊保安通過對中信實(shí)業(yè)銀行的分析,選取了4大類共15個(gè)財(cái)務(wù)指標(biāo),運(yùn)用BP神經(jīng)網(wǎng)絡(luò)方法建立了一個(gè)可供銀行用于授權(quán)評價(jià)的預(yù)警系統(tǒng)。臺灣的林文修(2000)選取1992-1996年在臺灣證交所上市企業(yè)中的36家失敗企業(yè)和64家正常企業(yè),并區(qū)分為學(xué)習(xí)樣本73家與測試樣本27家,比較了多元判別分析、Logit模型、BP神經(jīng)網(wǎng)絡(luò)模型和演化式神經(jīng)網(wǎng)絡(luò)模型等四種方法的模型預(yù)測準(zhǔn)確率。

神經(jīng)網(wǎng)絡(luò)預(yù)警模型的主要優(yōu)點(diǎn)是分析層次清晰且邏輯關(guān)系嚴(yán)密,并依據(jù)心理學(xué)理論加入了一主觀因素,從而有效地使客觀分析與主觀判斷相融合。它的缺點(diǎn)是規(guī)范分析特點(diǎn)明顯,不適宜做實(shí)證分析,分析模式缺乏靈活性,數(shù)據(jù)性假設(shè)條件過于苛刻。

三、財(cái)務(wù)危機(jī)預(yù)警的指標(biāo)體系設(shè)計(jì)

導(dǎo)致企業(yè)發(fā)生財(cái)務(wù)危機(jī)的因素很多,且錯(cuò)綜復(fù)雜,單變量模型與多變量模型僅能揭示影響關(guān)系與程度,變量的選擇會(huì)因分析人員偏好的不同而不同,其不僅缺乏統(tǒng)一的理論基礎(chǔ),而且系統(tǒng)性往往較差,多元條件概率模型和神經(jīng)網(wǎng)絡(luò)預(yù)警模型雖然在分析技術(shù)上較為先進(jìn),且分析企圖試圖更精確,但它們在強(qiáng)調(diào)分析技術(shù)的同時(shí),往往忽略了立論的基本依據(jù),且在變量選擇中往往伴隨較明顯的盲目性。因此,作為完善多變量模型系統(tǒng)性功能,為多元條件概率模型和神經(jīng)網(wǎng)絡(luò)預(yù)警模型提供變量選擇的依據(jù),利用相應(yīng)的財(cái)務(wù)理論構(gòu)建企業(yè)財(cái)務(wù)危機(jī)預(yù)警指標(biāo)體系就是研究企業(yè)財(cái)務(wù)危機(jī)的基礎(chǔ)之基礎(chǔ)。但從財(cái)務(wù)本身的角度去分析,財(cái)務(wù)危機(jī)形成的原因可以歸結(jié)為以下幾點(diǎn):(1)公司經(jīng)營狀況不佳,導(dǎo)致營業(yè)收入無法穩(wěn)定增長,造成公司的連續(xù)虧損,使得財(cái)務(wù)危機(jī)發(fā)生的可能性增大;(2)過高的負(fù)債使公司面臨更大的財(cái)務(wù)危機(jī)。雖然公司本身有盈余,但是可能因?yàn)闊o法應(yīng)付短期的龐大利息支出而造成破產(chǎn)倒閉;(3)現(xiàn)金流量發(fā)生持續(xù)性的凈流出,企業(yè)就像是流動(dòng)性資產(chǎn)的儲水槽,若水槽中的流量變小(資產(chǎn)變少),流入量減少(現(xiàn)金流入減少),流出量增加(現(xiàn)金流出增加),流入量與流出量之間的差量就會(huì)逐步增大,這樣會(huì)使公司出現(xiàn)財(cái)務(wù)危機(jī)的概率增加。

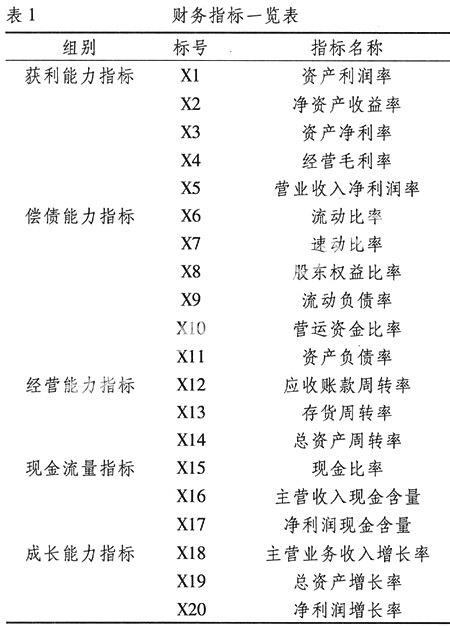

綜合引起財(cái)務(wù)危機(jī)的三個(gè)主要因素,可以對應(yīng)用五個(gè)方面的財(cái)務(wù)指標(biāo)來描述或預(yù)警財(cái)務(wù)危機(jī),用經(jīng)營能力指標(biāo)、成長能力指標(biāo)和獲利能力指標(biāo)來度量或反映企業(yè)的經(jīng)營狀況,用公司的償債能力指標(biāo)來度量或反映企業(yè)的債務(wù)負(fù)擔(dān),用現(xiàn)金流量指標(biāo)來度量現(xiàn)金流。從預(yù)警的角度考慮,五個(gè)方面的財(cái)務(wù)指標(biāo)可進(jìn)一步細(xì)分為20個(gè)更具體的財(cái)務(wù)變量(見表1),以此構(gòu)成財(cái)務(wù)危機(jī)預(yù)警的指標(biāo)體系。

以深滬兩市A股中被ST的上市公司為實(shí)際考察對象,利用2006年1月1日-2007年12月31日深滬兩市A股中154家被ST的上市公司的數(shù)據(jù)。剔除由于以下幾種原因而被ST的上市公司:(1)上市兩年內(nèi)被特別處理的公司;(2)因自然災(zāi)害、重大事故等意外事件而被特別處理的公司。經(jīng)過剔除后,本文選取的有效樣本變?yōu)?0家。根據(jù)研究期間一致、行業(yè)相同或相近、規(guī)模相當(dāng)?shù)脑瓌t按1:1的比例選擇沒有被ST的上市公司作為配對樣本。由于我國上市公司年報(bào)披露制度規(guī)定上市公司公布其年報(bào)的截止日期為下一年的4月30日,上市公司(t-1) 年的年報(bào)和其在第t年是否被ST幾乎同時(shí)發(fā)生,因此,用(t-1)年的數(shù)據(jù)預(yù)測第t年是否被ST沒有實(shí)際意義。在本文中采用 (t-2)年的數(shù)據(jù)進(jìn)行分析。

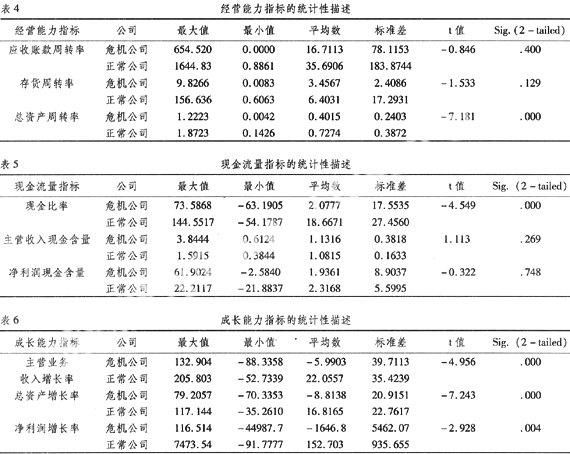

表6是財(cái)務(wù)危機(jī)公司和正常公司的成長能力指標(biāo)在發(fā)生財(cái)務(wù)危機(jī)前2年的統(tǒng)計(jì)性描述,包括最大值、最小值、平均數(shù)、標(biāo)準(zhǔn)差和t值。

四、結(jié)論

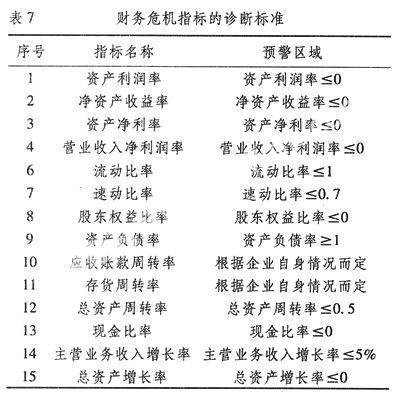

根據(jù)上述經(jīng)驗(yàn)值的計(jì)算結(jié)果可知,一般情況下,可以根據(jù)財(cái)務(wù)指標(biāo)的實(shí)際值來判斷企業(yè)是否陷入財(cái)務(wù)危機(jī),判斷的標(biāo)準(zhǔn)見表7。

依據(jù)表7的標(biāo)準(zhǔn)可以得出結(jié)論。即在發(fā)生財(cái)務(wù)危機(jī)的前2年,正常公司和危機(jī)公司在獲利能力、償債能力、經(jīng)營能力、現(xiàn)金流量和成長能力的20個(gè)指標(biāo)中有15個(gè)指標(biāo)在5%的置信水平下通過了t檢驗(yàn),也就是說正常公司和危機(jī)公司在上述15個(gè)財(cái)務(wù)指標(biāo)的均值上存在著顯著性的差異。因此,只要發(fā)現(xiàn)企業(yè)對應(yīng)財(cái)務(wù)指標(biāo)變量的實(shí)際值有一個(gè)或多個(gè)落入預(yù)警區(qū)間,就必須引起我們高度的關(guān)注。

參考文獻(xiàn):

[1] 劉紅霞.企業(yè)投資預(yù)警系統(tǒng)的構(gòu)建及其分析[J].投資研究,2003(9).

[2] 陳靜.上市公司財(cái)務(wù)惡化預(yù)測的實(shí)證研究[J].會(huì)計(jì)研究,1999(4).

[3] 吳世農(nóng),盧賢義.我國上市公司財(cái)務(wù)困境的預(yù)測模型研究[J].經(jīng)濟(jì)研究,2001(6).

[4] 陳曉,陳治鴻.中國上市公司財(cái)務(wù)困境預(yù)測[J].中國會(huì)計(jì)與財(cái)務(wù)研究,2000(3).

[5] 李萌,李志輝.我國商業(yè)銀行信用風(fēng)險(xiǎn)識別模型及其實(shí)證研究[J].經(jīng)濟(jì)科學(xué),2005(5).

[6] Altman.E..Prediction Financial Distress of Companies:Revisiting the Z-Score and ZETA Models,2000(7).

(責(zé)任編輯:石樹文)