淺析《企業(yè)會(huì)計(jì)準(zhǔn)則第18號(hào)—所得稅》

2009-04-20 06:26:00吳敏艷

常熟理工學(xué)院學(xué)報(bào) 2009年3期

吳敏艷

(常熟理工學(xué)院管理工程系,江蘇常熟 215500)

淺析《企業(yè)會(huì)計(jì)準(zhǔn)則第18號(hào)—所得稅》

吳敏艷

(常熟理工學(xué)院管理工程系,江蘇常熟 215500)

由于會(huì)計(jì)制度和稅法的差異,導(dǎo)致了所得稅會(huì)計(jì)的產(chǎn)生,我國(guó)對(duì)于這一制度的改變也是隨著經(jīng)濟(jì)的發(fā)展而變化的,最新的會(huì)計(jì)準(zhǔn)則體現(xiàn)了與國(guó)際會(huì)計(jì)準(zhǔn)則的趨同,對(duì)所得稅要求采用全新的資產(chǎn)負(fù)債表債務(wù)法進(jìn)行核算,擯棄了原來(lái)實(shí)務(wù)中使用的應(yīng)付稅款法和納稅影響會(huì)計(jì)法中的利潤(rùn)表債務(wù)法。通過(guò)對(duì)新舊準(zhǔn)則的比較,肯定了資產(chǎn)負(fù)債表債務(wù)法,同時(shí)又對(duì)完善《所得稅會(huì)計(jì)》準(zhǔn)則提出一些建議。

所得稅會(huì)計(jì);資產(chǎn)負(fù)債表債務(wù)法;盈余管理

一、新準(zhǔn)則制訂背景

會(huì)計(jì)的發(fā)展主要受會(huì)計(jì)環(huán)境的影響,所得稅會(huì)計(jì)的產(chǎn)生與發(fā)展便是一個(gè)典型的例證。所謂所得稅會(huì)計(jì),通俗地講,就是研究如何對(duì)按照會(huì)計(jì)制度計(jì)算的稅前會(huì)計(jì)利潤(rùn)(或虧損)與按照稅法計(jì)算的應(yīng)稅所得(或虧損)之間差異進(jìn)行會(huì)計(jì)處理的會(huì)計(jì)理論和方法。所得稅會(huì)計(jì)在世界各國(guó)的發(fā)展進(jìn)程和發(fā)達(dá)程度很不平衡,主要就是因?yàn)楦鲊?guó)的會(huì)計(jì)環(huán)境不同。所得稅的開(kāi)征與立法為所得稅會(huì)計(jì)的產(chǎn)生提供了條件,各國(guó)法律體制和會(huì)計(jì)體制的不同又導(dǎo)致所得稅會(huì)計(jì)準(zhǔn)則不盡相同。

中國(guó)的會(huì)計(jì)制度建設(shè)是跟隨國(guó)際會(huì)計(jì)準(zhǔn)則步伐的。在1994年6月,我國(guó)財(cái)政部下發(fā)了《企業(yè)所得稅會(huì)計(jì)處理的暫行規(guī)定》,該規(guī)定首次明確了所得稅的費(fèi)用性質(zhì),設(shè)“所得稅”賬戶專門(mén)核算,并允許企業(yè)在應(yīng)付稅款法、遞延法和債務(wù)法中選擇,設(shè)置“遞延稅款”科目反映所得稅差異的納稅影響。1995年財(cái)政部起草發(fā)布了《企業(yè)會(huì)計(jì)準(zhǔn)則—所得稅會(huì)計(jì)(征求意見(jiàn)稿)》。從征求意見(jiàn)稿看,擬采用與國(guó)際所得稅會(huì)計(jì)準(zhǔn)則基本相同的所得稅會(huì)計(jì)方法和披露政策。但因種種原因,所得稅會(huì)計(jì)準(zhǔn)則與其他幾個(gè)會(huì)計(jì)準(zhǔn)則并沒(méi)有發(fā)布,而財(cái)政部在2000年、2001年、2004年先后頒布的幾個(gè)會(huì)計(jì)制度中,都涉及所得稅會(huì)計(jì)問(wèn)題,并基本保持與《企業(yè)所得稅會(huì)計(jì)處理的暫行規(guī)定》相一致,而未吸收《企業(yè)會(huì)計(jì)準(zhǔn)則—所得稅會(huì)計(jì)(征求意見(jiàn)稿)》的思想,會(huì)計(jì)制度中的所得稅會(huì)計(jì)處理方法與所得稅會(huì)計(jì)準(zhǔn)則國(guó)際發(fā)展趨勢(shì)的差異很大。

國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)也于1996年10月修訂了原《國(guó)際會(huì)計(jì)準(zhǔn)則第12號(hào)—所得稅會(huì)計(jì)》,取代舊準(zhǔn)則(即1979年IASCNO.12),其中最主要的變化是禁止采用遞延法,要求采用資產(chǎn)負(fù)債表債務(wù)法核算遞延所得稅(舊準(zhǔn)則允許采用遞延法或利潤(rùn)表債務(wù)法)。修訂后的準(zhǔn)則要求以資產(chǎn)負(fù)債表債務(wù)法代替原準(zhǔn)則中的利潤(rùn)表債務(wù)法。

我國(guó)所得稅會(huì)計(jì)是依據(jù)會(huì)計(jì)準(zhǔn)則、財(cái)務(wù)通則及所得稅法,與國(guó)際會(huì)計(jì)慣例基本協(xié)調(diào)且具有中國(guó)特色的所得稅會(huì)計(jì)發(fā)展思路。由于我國(guó)當(dāng)前及今后相當(dāng)長(zhǎng)一段時(shí)間內(nèi)將致力于國(guó)有企業(yè)改造,企業(yè)重組、合并現(xiàn)象大量出現(xiàn),資產(chǎn)重估越來(lái)越頻繁,從而必將對(duì)所得稅產(chǎn)生重大的影響,而遞延法或利潤(rùn)表債務(wù)法均無(wú)法反映和處理這些方面的暫時(shí)性差異。所得稅會(huì)計(jì)是我國(guó)會(huì)計(jì)的一個(gè)薄弱環(huán)節(jié),在會(huì)計(jì)制度和所得稅制度相對(duì)獨(dú)立的條件下,企業(yè)會(huì)計(jì)利潤(rùn)與納稅所得的差異日趨擴(kuò)大。為了滿足會(huì)計(jì)信息使用者對(duì)所得稅會(huì)計(jì)信息更高層次的要求,2006年,財(cái)政部出臺(tái)了包括《企業(yè)會(huì)計(jì)準(zhǔn)則第18號(hào)—所得稅》在內(nèi)的一系列新準(zhǔn)則。

二、新準(zhǔn)則的主要特點(diǎn)和突破

1.新準(zhǔn)則借鑒了《國(guó)際會(huì)計(jì)準(zhǔn)則第12號(hào)—所得稅會(huì)計(jì)》,并結(jié)合我國(guó)的實(shí)際情況,要求所得稅會(huì)計(jì)采用資產(chǎn)負(fù)債表債務(wù)法。以往的所得稅會(huì)計(jì)核算中,企業(yè)對(duì)所得稅核算會(huì)計(jì)方法選擇的余地很大,既可以選用應(yīng)付稅款法,也可以選擇納稅影響會(huì)計(jì)法。在采用納稅影響會(huì)計(jì)法下,既可采用遞延法,也可選用債務(wù)法(有時(shí)也稱為利潤(rùn)表債務(wù)法)。

在遞延法下,資產(chǎn)負(fù)債表上遞延稅款的余額并不被認(rèn)為代表企業(yè)真實(shí)的收款權(quán)利或付款義務(wù),而債務(wù)法要求當(dāng)稅率變動(dòng)或課征新稅的情況下,企業(yè)需要按新的稅率對(duì)資產(chǎn)負(fù)債表中遞延稅款余額進(jìn)行調(diào)整,客觀反映了稅率變動(dòng)而引起的企業(yè)所得稅付款義務(wù)或收款權(quán)利。所以,新準(zhǔn)則要求企業(yè)采用債務(wù)法核算。

債務(wù)法又分利潤(rùn)表債務(wù)法和資產(chǎn)負(fù)債表債務(wù)法。前者是基于收入—費(fèi)用觀,而后者是基于資產(chǎn)負(fù)債表觀,資產(chǎn)負(fù)債表是一種最可能提供決策有用信息的報(bào)表,更能體現(xiàn)目前新會(huì)計(jì)準(zhǔn)則的會(huì)計(jì)目標(biāo)。利潤(rùn)表債務(wù)法注重時(shí)間性差異,而資產(chǎn)負(fù)債表債務(wù)法注重暫時(shí)性差異。所有的時(shí)間性差異都是暫時(shí)性差異,但并非所有的暫時(shí)性差異都是時(shí)間性差異。時(shí)間性差異側(cè)重于從收入或費(fèi)用角度分析會(huì)計(jì)利潤(rùn)和應(yīng)稅利潤(rùn)之間的差異,揭示的是某個(gè)會(huì)計(jì)期間內(nèi)產(chǎn)生的差異。暫時(shí)性差異側(cè)重于從資產(chǎn)和負(fù)債的角度分析會(huì)計(jì)收益和應(yīng)稅所得之間的差異,反映的是某個(gè)時(shí)點(diǎn)上存在的此類差異。它是指資產(chǎn)、負(fù)債的計(jì)稅基礎(chǔ)與其列示在財(cái)務(wù)報(bào)表上的帳面金額之間的差異,該差異在以后年度當(dāng)財(cái)務(wù)報(bào)表上列示的資產(chǎn)收回或列示的負(fù)債償還時(shí),會(huì)產(chǎn)生應(yīng)納稅金額或可抵扣稅金額。顯然,新準(zhǔn)則明確提出所得稅會(huì)計(jì)核算必須采用資產(chǎn)負(fù)債表債務(wù)法。[1]77

2.引入了資產(chǎn)的計(jì)稅基礎(chǔ)、負(fù)債的計(jì)稅基礎(chǔ)和暫時(shí)性差異等概念,實(shí)現(xiàn)了與國(guó)際會(huì)計(jì)準(zhǔn)則的趨同。資產(chǎn)的計(jì)稅基礎(chǔ),是指企業(yè)在收回資產(chǎn)帳面價(jià)值的過(guò)程中,計(jì)算應(yīng)稅利潤(rùn)時(shí)能夠抵扣應(yīng)稅經(jīng)濟(jì)利益的金額,如果這些經(jīng)濟(jì)利益不需納稅,那么該資產(chǎn)的計(jì)稅基礎(chǔ)即為其帳面價(jià)值。負(fù)債的計(jì)稅基礎(chǔ),是指各項(xiàng)帳面價(jià)值減去其在未來(lái)期間計(jì)算應(yīng)稅利潤(rùn)時(shí)可予抵扣的金額。對(duì)于預(yù)收款項(xiàng)產(chǎn)生的負(fù)債,其計(jì)稅基礎(chǔ)為帳面價(jià)值減去未來(lái)期間不征稅的金額。

3.要求企業(yè)將根據(jù)應(yīng)稅暫時(shí)性差異計(jì)算的未來(lái)期間應(yīng)交的所得稅金額,確認(rèn)為遞延所得稅負(fù)債。同時(shí),要求企業(yè)將由于可抵扣暫時(shí)性差異、能夠結(jié)轉(zhuǎn)后期的尚可抵扣的虧損和稅款抵減的未來(lái)應(yīng)稅利潤(rùn)等導(dǎo)致的可抵扣未來(lái)期間所得稅金額,確認(rèn)為遞延所得稅資產(chǎn)。

4.新準(zhǔn)則要求設(shè)置一些必要的會(huì)計(jì)科目來(lái)進(jìn)行核算,如所得稅、應(yīng)交稅金—應(yīng)交所得稅、遞延所得稅資產(chǎn)、遞延所得稅負(fù)債、營(yíng)業(yè)外支出—遞延所得稅資產(chǎn)減值,以及設(shè)置遞延稅款備查登記薄等。

三、新舊準(zhǔn)則比較

新準(zhǔn)則對(duì)所得稅要求采用全新的資產(chǎn)負(fù)債表債務(wù)法進(jìn)行核算,擯棄了原來(lái)實(shí)務(wù)中使用的應(yīng)付稅款法和納稅影響會(huì)計(jì)法。

在蓋地教授主持的財(cái)政部課題“所得稅會(huì)計(jì)研究”的問(wèn)卷調(diào)查中,關(guān)于“大型企業(yè)所得稅會(huì)計(jì)方法選擇”中有效問(wèn)卷為184份,其中41.3%的調(diào)查對(duì)象(76人)回答采用的是應(yīng)付稅款法,49.5%的調(diào)查對(duì)象(91人)回答采用的是遞延法,9.2%的調(diào)查對(duì)象(17人)回答采用的是債務(wù)法;關(guān)于“國(guó)有企業(yè)所得稅會(huì)計(jì)方法”有效問(wèn)卷為182份,其中54.4%的調(diào)查對(duì)象(99人)回答采用的是應(yīng)付稅款法,37.4%的調(diào)查對(duì)象(68人)回答采用的是遞延法,8.2%的調(diào)查對(duì)象(15人)回答采用的是債務(wù)法。[2]78據(jù)2003年年報(bào)披露,1287家上市公司中1250家選擇應(yīng)付稅款法。根據(jù)2004年的年報(bào)披露,有3家上市公司所得稅會(huì)計(jì)處理由應(yīng)付稅款法改為債務(wù)法,在新增的115家上市公司中,采用納稅影響會(huì)計(jì)法的公司只有2家(遞延法、債務(wù)法各一家),即采用應(yīng)付稅款法的上市公司高達(dá)97%。造成這種情況的原因是多方面的,但資本市場(chǎng)是會(huì)計(jì)準(zhǔn)則改革的強(qiáng)勁推動(dòng)力,如果上市公司也缺乏推動(dòng)所得稅會(huì)計(jì)準(zhǔn)則國(guó)際化的動(dòng)力,那么在選擇我國(guó)所得稅會(huì)計(jì)準(zhǔn)則國(guó)際化策略時(shí)就應(yīng)該特別注意。所以,目前的新準(zhǔn)則要求先在上市公司之間執(zhí)行也是有道理的。證監(jiān)會(huì)要求上市公司在2007年1月1日必須采用資產(chǎn)負(fù)債表債務(wù)法來(lái)處理所得稅會(huì)計(jì),因此,2007年上市公司年報(bào)顯示,基本都采用了這一方法,這樣就有效提高了公司報(bào)表的質(zhì)量,報(bào)表的相關(guān)性程度更高。

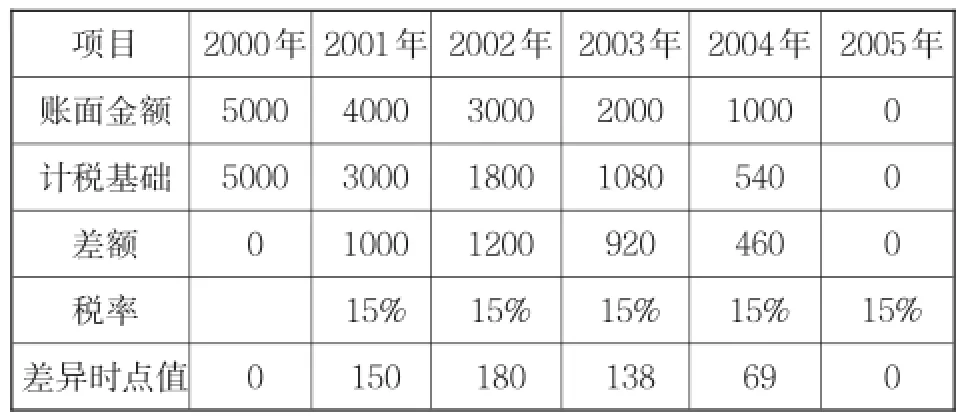

例:比較資產(chǎn)負(fù)債表債務(wù)法和利潤(rùn)表債務(wù)法

2000年12月31日購(gòu)入價(jià)值5000元的設(shè)備,預(yù)計(jì)使用期5年,無(wú)殘值。采用直線法計(jì)提折舊,稅法允許采用雙倍余額遞減法計(jì)提折舊。未扣折舊前的利潤(rùn)總額為11000元,適用稅率為15%。[3]188

(1)運(yùn)用資產(chǎn)負(fù)債表債務(wù)法的計(jì)算結(jié)果

2005年2000年5000 5000 0 0 0項(xiàng)目賬面金額計(jì)稅基礎(chǔ)差額稅率差異時(shí)點(diǎn)值0 0 2001年4000 3000 1000 15% 150 2002年3000 1800 1200 15% 180 2003年2000 1080 920 15% 138 2004年1000 540 460 15% 69 15% 0

2001年:借:所得稅1500

貸:遞延所得稅負(fù)債150

應(yīng)交稅費(fèi)—應(yīng)交所得稅1350

2002年:借:所得稅1500

貸:遞延所得稅負(fù)債30

應(yīng)交稅費(fèi)—應(yīng)交所得稅1470

2003年:借:所得稅1500

遞延所得稅負(fù)債42

貸:應(yīng)交稅費(fèi)—應(yīng)交所得稅1542

2004年:借:所得稅1500

遞延所得稅負(fù)債69

貸:應(yīng)交稅費(fèi)—應(yīng)交所得稅1569

2005年:借:所得稅1500

遞延所得稅負(fù)債69

貸:應(yīng)交稅費(fèi)—應(yīng)交所得稅1569

每年“遞延所得稅負(fù)債”按余額在資產(chǎn)負(fù)債表上作為非流動(dòng)負(fù)債列示。

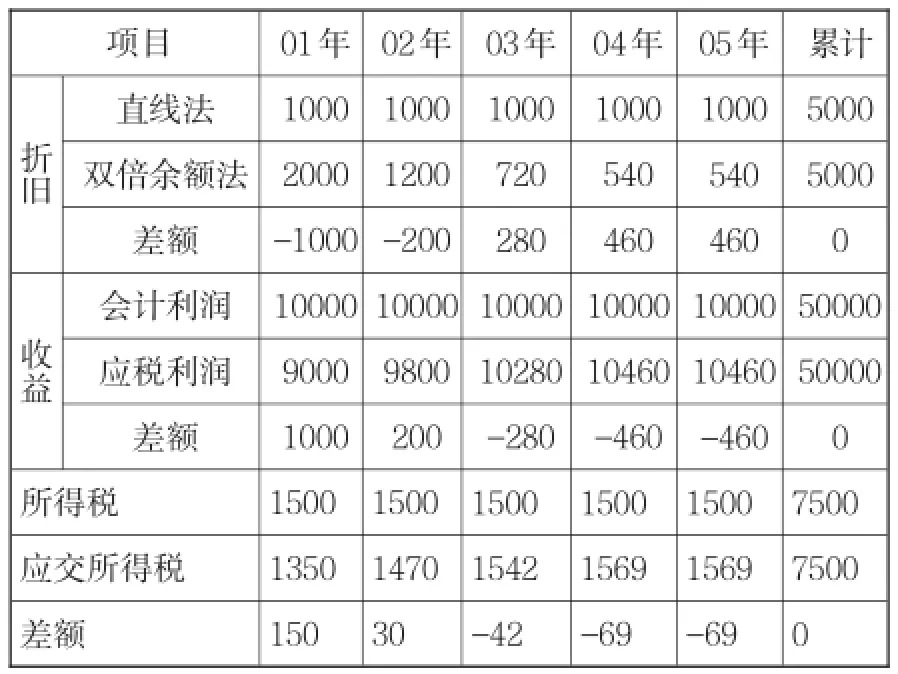

(2)運(yùn)用利潤(rùn)表負(fù)債法的計(jì)算結(jié)果

項(xiàng)目折舊收益直線法雙倍余額法差額會(huì)計(jì)利潤(rùn)應(yīng)稅利潤(rùn)差額所得稅應(yīng)交所得稅差額01年1000 2000 -1000 10000 9000 1000 1500 1350 150 02年1000 1200 -200 10000 9800 200 1500 1470 30 03年1000 720 280 10000 10280 -280 1500 1542 -42 04年1000 540 460 10000 10460 -460 1500 1569 -69 05年1000 540 460 10000 10460 -460 1500 1569 -69累計(jì)5000 5000 0 50000 50000 0 7500 7500 0

2001年:借:所得稅1500

貸:遞延稅款150

應(yīng)交稅費(fèi)—應(yīng)交所得稅1350

2002年:借:所得稅1500

貸:遞延稅款30

應(yīng)交稅費(fèi)—應(yīng)交所得稅1470

2003年:借:所得稅1500

遞延稅款42

貸:應(yīng)交稅費(fèi)—應(yīng)交所得稅1542

2004年:借:所得稅1500

遞延稅款69

貸:應(yīng)交稅費(fèi)—應(yīng)交所得稅1569

2005年:借:所得稅1500

遞延稅款69

貸:應(yīng)交稅費(fèi)—應(yīng)交所得稅1569

每年根據(jù)“遞延稅款”余額在報(bào)表上列示。

以上兩個(gè)處理方法雖然結(jié)果一樣,但依據(jù)的會(huì)計(jì)原理不同,對(duì)會(huì)計(jì)報(bào)表的側(cè)重點(diǎn)也不同。而且,當(dāng)經(jīng)濟(jì)業(yè)務(wù)復(fù)雜時(shí),運(yùn)用資產(chǎn)負(fù)債表債務(wù)法的優(yōu)勢(shì)就很明顯了,所以我國(guó)現(xiàn)在要采用資產(chǎn)負(fù)債表債務(wù)法。

四、完善新準(zhǔn)則的幾點(diǎn)建議

1.隨著企業(yè)業(yè)務(wù)的發(fā)展,所得稅涉及的事項(xiàng)越來(lái)越復(fù)雜,目前不可能預(yù)計(jì)所有問(wèn)題,所得稅會(huì)計(jì)準(zhǔn)則應(yīng)該借鑒美國(guó)目標(biāo)導(dǎo)向會(huì)計(jì)準(zhǔn)則的思路,確定所得稅會(huì)計(jì)事項(xiàng)的實(shí)質(zhì)、目標(biāo)和原則,為會(huì)計(jì)人員和審計(jì)人員提供判斷標(biāo)準(zhǔn)。

2.在所得稅指南中要重點(diǎn)解釋遞延所得稅資產(chǎn)和負(fù)債問(wèn)題。遞延所得稅資產(chǎn)和負(fù)債的確認(rèn)與轉(zhuǎn)回、所得稅資產(chǎn)的減值判斷,對(duì)會(huì)計(jì)職業(yè)判斷的要求較高,在國(guó)際會(huì)計(jì)準(zhǔn)則和美國(guó)會(huì)計(jì)準(zhǔn)則中都是頗費(fèi)筆墨的。應(yīng)注意的是,它容易被作為一種新的盈余管理辦法而濫用,如在美國(guó)發(fā)現(xiàn)的財(cái)務(wù)欺詐案中,“世界通訊”就通過(guò)遞延所得稅負(fù)債轉(zhuǎn)回調(diào)整利潤(rùn)。我國(guó)新準(zhǔn)則中也規(guī)定,資產(chǎn)負(fù)債表日,應(yīng)有確鑿證據(jù)表明未來(lái)期間很可能獲得足夠的應(yīng)納稅所得額來(lái)抵扣可抵扣暫時(shí)性差異的,應(yīng)當(dāng)確認(rèn)以前期間未確認(rèn)的遞延所得稅資產(chǎn)。新準(zhǔn)則還要求企業(yè)對(duì)能夠結(jié)轉(zhuǎn)后期的尚可抵扣的虧損,應(yīng)當(dāng)以可能獲得用于抵扣尚可抵扣的虧損的未來(lái)應(yīng)稅利潤(rùn)為限,確認(rèn)遞延所得稅資產(chǎn),即后轉(zhuǎn)抵減所得稅的利益在虧損當(dāng)年確認(rèn)。使用該方法,企業(yè)應(yīng)當(dāng)對(duì)五年內(nèi)可抵扣暫時(shí)性差異是否能在以后經(jīng)營(yíng)期內(nèi)的應(yīng)稅利潤(rùn)充分轉(zhuǎn)回作出判斷,如果不能,企業(yè)不應(yīng)確認(rèn)。這些規(guī)定需要會(huì)計(jì)師和審計(jì)師具有足夠的職業(yè)判斷能力。

3.加強(qiáng)所得稅列報(bào)與披露。遞延所得稅資產(chǎn)和負(fù)債不允許合并,原因一是遞延所得稅資產(chǎn)涉及減值問(wèn)題;二是遞延所得稅資產(chǎn)涉及企業(yè)許多稅收抵免等權(quán)利,合并處理會(huì)模糊企業(yè)的稅收利益;三是合并后容易對(duì)遞延所得稅引起的企業(yè)未來(lái)現(xiàn)金流估計(jì)模糊和不準(zhǔn)確。

4.內(nèi)外資企業(yè)所得稅合并后,稅率發(fā)生變化,一些稅前扣除標(biāo)準(zhǔn)也發(fā)生了很大的變化,這些對(duì)資產(chǎn)負(fù)債表債務(wù)法的核算也提出了新的挑戰(zhàn),需要企業(yè)的會(huì)計(jì)人員提高自身的業(yè)務(wù)素質(zhì)和職業(yè)判斷能力。

[1]中華人民共和國(guó)財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則2006[M].北京:經(jīng)濟(jì)科學(xué)出版社,2006:2.

[2]劉惠鳳,蓋地.所得稅會(huì)計(jì)準(zhǔn)則國(guó)際化:國(guó)際進(jìn)展與中國(guó)抉擇[J].經(jīng)濟(jì)與管理研究,2006(2):78-82.

[3]《最新企業(yè)會(huì)計(jì)準(zhǔn)則講解與運(yùn)用》編寫(xiě)組.最新企業(yè)會(huì)計(jì)準(zhǔn)則講解與運(yùn)用[M].上海:立信會(huì)計(jì)出版社,2006:3.

An Analysis of the CAS NO.18:Income Tax

WU Min-yan

(Department of Management Engineering,Changshu Institute of Technology,Changshu 215500,China)

The difference between the accounting system and the tax law results in the introduction of the income tax accounting.In our country,this system varies with the economic development.And the latest accounting standards have embodied the international accounting norms,which demands that the income tax should be calculated by adopting the Balance Sheet Liability Method by discarding the tax payable method and Income Statement Liability Method.Through a comparison of the two standards,this paper makes a positive comment on the Balance Sheet Liability Method,and it also offers some suggestions to improve the Income Tax Accounting.

Income Tax Accounting;Balance Sheet Liability Method;management at a profit

F275.2

A

1008-2794(2009)03-0051-03

2008-10-14

吳敏艷(1975—),女,江蘇常熟人,常熟理工學(xué)院管理工程系講師,碩士,主要研究方向?yàn)樨?cái)務(wù)會(huì)計(jì)與審計(jì)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

音樂(lè)探索(2022年2期)2022-05-30 21:01:37

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2019年8期)2019-08-27 02:23:00

中國(guó)特種設(shè)備安全(2018年11期)2019-01-08 02:08:32

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04