對新準則下雙倍余額遞減法的分析研究

2009-03-27 08:17:42潘興旺

審計與理財 2009年3期

潘興旺

一、對現行會計制度下雙倍余額遞減法相關規范的解讀

1.定義解讀。所謂雙倍余額遞減法,是指在不考慮固定資產預計凈殘值的情況下,根據每期固定資產原價減去其累計折舊后的余額和雙倍的直線法折舊率計算提取固定資產折舊的一種加速折舊方法。財政部會計司在《企業會計準則講解2006》(以下簡稱《講解》)中規定雙倍余額遞減法計算公式為:年折舊率=2÷預計使用壽命(年)×100%。筆者現將“預計使用壽命(年)”簡稱為“折舊年限”,用年折舊額的簡化公式解讀雙倍余額遞減法涵義:

年折舊額=年初凈值×年折舊率=年初凈值×[2÷折舊年限×100%]=(年初凈值×2)÷折舊年限

上述公式中“凈值”即固定資產原價減去其累計折舊后的“余額”(假定其均未計提減值準備,下同),“凈值×2”,即雙倍余額。在折舊率不變的情況下,按凈值為基數計提折舊,“凈值”和年或月折舊額將隨著折舊提取而不斷遞減,“雙倍余額遞減法”由此而得名。

2.計算方法規范。《講解》提出的雙倍余額遞減法的計算公式為:(1)年折舊率=2÷預計使用壽命(年)×100%;(2)月折舊率=年折舊率÷12;(3)月折舊額=每月月初凈值×月折舊率。雙倍余額遞減法采用時還有一項附帶規定,即在折舊年限內的最后兩年,不再按以上公式計算折舊額,而是按尚未提足的應提折舊額,即將固定資產凈值扣除預計凈殘值后的余額,在兩年內平均攤銷,計入折舊。

二、雙倍余額遞減法現行計算方法評析

實踐中,雙倍余額遞減法計算折舊額時還分為按月折舊率、月初凈值計算提取和按年折舊率、年初凈值計算分月提取兩種做法。《講解》規定的是前一種做法,即月折舊額=月初凈值×月折舊率;后一種做法是,年折舊額=年初凈值×年折舊率,月折舊額=年折舊額÷12。這樣,后一種按年計算的年折舊額與前一種按月計算的全年折舊額總和就不相等。因為,按照準則規定,提取折舊固定資產價值是以月初凈值為基數計算的,在計提折舊的固定資產原值不變的情況下,由于每月都計提折舊,因此其凈值每月都在減少,而以其凈值為基數計提的折舊額,當然也會逐月遞減。其全年折舊總和以年折舊率與年初凈值計提的折舊額相比,當然會減少許多。而且,以月折舊率和月初凈值計提折舊,還存在其他固有缺陷,現舉例論證如下:

[例]W公司20×0年12月份購買S數控機床一臺,原價6萬元,當月投入使用。經批準在6年內采用雙倍余額遞減法計提折舊。該機床預計凈殘值為1 800元(3%)。現試分別采用兩種方法計提各期折舊。

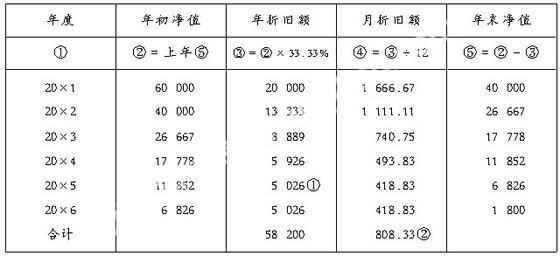

(一)采用按年折舊率和年初凈值計算分月計提方法:年折舊率=2÷6×100%=33.33%,年折舊額=機床年初凈值×年折舊率;月折舊額=年折舊額÷12。各年應提折舊額情況如下(見表一):

表一 S機床按年折舊率計算的各年應提折舊情況表

注:①20×5、20×6兩年每年應計折舊額=(11 852-1 800)÷2=5 026(元);②20×1至20×6六個年度每月平均折舊額=58 200÷(6×12)=808.33(元)。

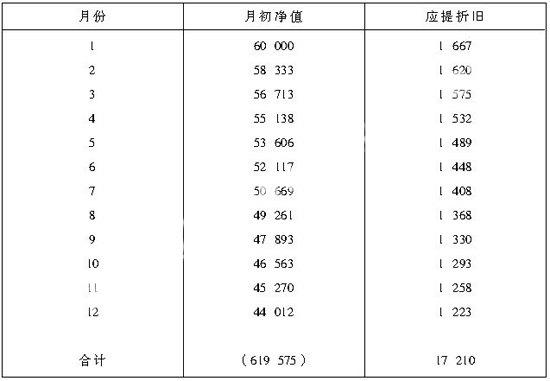

(二)采用按月折舊率和月初凈值計提方法:(1)年折舊率=2÷6×100%=33.33%;月折舊率=33.33%÷12=2.78%;月折舊額=機床月初凈值×2.78%;20×1年全年各月月初凈值和各月折舊額計算如表二:

表二 S機床20×1年各月初賬面凈值和應提折舊計算表

例中,如果按年折舊率和年初凈值計算分月計提,第1年應提折舊為2萬元,每月應提1 667元,按《講解》規定應按月折舊率和月初凈值計提,開始的月份計提的折舊額也是1 667元,但從第二個月開始,由于S機床“凈值”因計提折舊而逐月減少,雖然月折舊率未變,但計提的折舊額卻相應減少,導致前幾年實提折舊明顯減少,而最后兩年又明顯增加(見表三“比較”數字)。

表三 雙倍余額遞減法下兩種方法計算的折舊額比較表

注:①20×2~20×4各年度按月折舊率和月初賬面凈值計提折舊的計算過程已省略;②第五、六年各年應提折舊=[(60 000-17 210-12 274-8 754-6 242)-1 800]÷2=6 860。

值得特別指出的是,雙倍余額遞減法采用按月折舊率和月初凈值計提的計算方法,用于折舊年限稍長的固定資產時,最后兩年應提折舊就會高于以前年度應提折舊。比如例題表三中最后兩年應計提的折舊就高于前一年計提的折舊,20×4年12月應提折舊443.42元,而20×5年1月應提折舊為571.67元。而且,隨著折舊年限加長,這一弱點將尤為明顯,比如例中假定折舊年限為8年,則第6年應提折舊3 787元,而第7、8兩年各應提折舊為5 689元,20×6年12月應提折舊280元,而20×7年1月應提折舊474元。作為高新技術設備凈殘值率非常低甚至為0時,上述情況會更加突出。當然,如果折舊年限過長,采用年初凈值和年折舊率計提折舊也存在類似問題,不過比之按月折舊率和月初凈值計提折舊時輕微。

三、改進意見

鑒于現行制度規定的雙倍余額遞減法一律按月折舊率和月初凈值計提折舊的方法存在一定的缺陷,因此筆者建議財政部會計司能通過適當程序對其進行修改,以適應企業和廣大財會人員的實際需要,同時采用按年初凈值和年折舊率計提折舊時初期多提折舊對企業所得稅的計算和繳納也有一定益處。修改后的雙倍余額遞減法計算公式和折舊方法應為:(1)年折舊率=2÷折舊年限×100%;(2)年折舊額=年初固定資產賬面凈值×年折舊率;(3)月折舊額=年折舊額÷12;(4)最后兩年內按固定資產賬面凈值扣除預計凈殘值后的余額平均攤銷,計入折舊。

修改后的雙倍余額遞減法,“月折舊率=年折舊率÷12”和“月折舊額=月初固定資產賬面凈值×月折舊率”這兩個計算公式應予取消。

(作者單位:鹽城市中華會計函授學校)