航空業:這個冬天有點冷

2009-03-10 06:49:38毅凱

物流 2009年1期

毅 凱

國際航空運輸協會報告指出,全球金融危機的“多米諾骨牌”效應讓航空業的市場大環境越來越糟,2009年預期貨運量減少5%。

國際航空運輸協會在近期的一項聲明中指出,受全球金融危機的影響,全球航空業的危機日益加劇。盡管對航空業巨大影響的油價已經跌破50美元一桶,但世界主要地區的金融體系如“多米諾骨牌”式倒塌反而讓航空業的市場大環境越來越糟:經濟衰退使2009年的客運量預期減少3%,貨運量減少5%,營業收入減少約6%,許多航空承運人已經被拖得筋疲力盡,感嘆“這個冬天除了冷,還是冷”。

真正的“雙管齊下”

先前,考慮到不斷上漲的石油及航空燃料價格,業界分析師預計將會有50億美元的凈利潤損失,美國一些航空公司紛紛削減其未來的運力計劃。然而,突如其來的“金融海嘯”,以及油價從最初的百元以上一直跌到幾十美元,這些不確定因素不斷以各種方式侵蝕航空業本身就很微薄的利潤。據國際航空運輸協會預測,歐洲和亞洲的航空業至少會有10億美元的損失,甚至會更多。不過,美國卻因先前某些舉措而因禍得福,運力削減,再加上燃油價格降低使得美國航空業在2009年有可能會盈利。

但是,就2008年來看,全球航空業的日子并不是很好過。雖然在上半年,航空客運和貨運市場都表現十分不錯,直到出現金融海嘯,兩大市場出現“雙管齊下”的局面。特別是貨運市場受到的沖擊最為嚴重,僅10月份就減少了近8%的業務;而客運市場的“蕭條”形成得相對滯后,到10月底,市場縮水接近2%。此外,燃油問題也將航空公司折磨得痛苦不堪。航空燃料價格從90美元一桶飆升至7月份180美元一桶的新高,而航空公司不得不為這高額的燃料成本買單(380億美元)。因此,大多數航空承運人將部分的成本壓力轉嫁到客戶頭上,通過‘燃油附加費”的方式提高運價。加之美國房地產市場走低、信用危機等問題已經讓消費者及游客對美國的信心大打折扣,航空貨運和客運步入下行通道的趨勢已成定局。

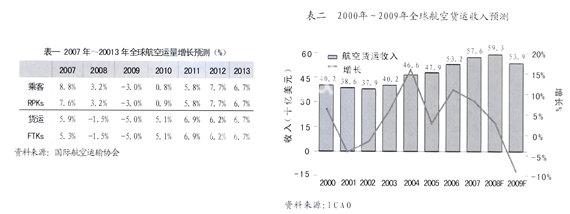

此外,航空運量和運力因受到經濟衰退的影響,先前做出的預測也有所調整。美國部分航空公司已經宣布在2009年前將國內運力削減10%左右,但實際上,運力削減計劃的重點卻集中在國際航線。在其他某些地區,削減運力計劃不斷“流產”,如歐洲就面臨空港擁塞問題,若運力削減將會使問題更加嚴重;而在亞洲和中東地區,由于缺乏新進市場的飛機,根本無多余運力可減。由此可以得出這樣一個結論:運量下滑速度將會超過運力(除美國)。這也將給航空公司盈利帶來巨大的壓力。(見表一)

航空貨運面臨生存困境

隨著世界貿易流量不斷下滑,航空貨運面臨著極其嚴峻的生存困境,預計2009年將會出現最為嚴重的“全球貿易縮水”,部分地區航空貨運承運人有可能會面臨無貨可運的局面。特別是那些發展中國家,由于抵御風險能力較弱,這些地區航空貨運業受到沖擊也會比較大,但考慮2009年以后國際FTKs(每公里、每個空乘旅客的收入指標)逐步走暖,發展中國家航空貨運的增長速度有可能超過發達國家。

不過,航空貨運收入下滑的趨勢已經十分明顯。由于燃油附加費平衡了部分承運人的經營成本,但2008年的收入高點也只是暫時,在燃油價格波動及貨源減少的影響下,2009年將可能出現急速降低的情況。可以看到,2007年美國整體的國內航空貨運量只相當于2000年的水平。一些航空貨運承運人已經開始犯難,如歷經七年經營的Kitty Hawk,因美國國內貨運市場需求疲軟,已于2007年10月底關閉;就連物流巨頭DHL也已決定放棄在美國市場的盈利計劃,而聯邦快遞和UPS也調低了對美國國內航空貨運市場增長的預期。然而,有些業界人士認為國際航空貨運的增長前景比美國國內更具”光明”,但就目前來看并非如此,以美國西北航空公司為例,僅2007年第三季度,該公司的貨運收益已經下降7.3%,貨運收入也減少4200萬美元。(見表二)

如何才能重拾信心

據最近對全球主要航空公司的調查顯示,航空業延續了2008年前兩季度的下滑趨勢,業內對第三季度及未來的商業信心指數急劇下挫。只有10%的受訪者預期未來的一年利潤會上升,多達70%的人則預期會進一步下滑。其中,燃油價格的波動是影響航空業商業信心指數下跌的重要成因,同時,也有來自其它方面的影響,如航空公司預期市場需求疲軟以及航空市場競爭日益加劇。

但是,航空客運的頹廢之勢顯得難以扭轉,“911恐怖事件”使來往于美國的乘客大幅減少,而中國的地震以及金融危機也使人們乘飛機出行的頻率降低。因此,航空公司為了提高整個行業的“人氣”,大打“擴大規模、攤薄成本、低廉票價”,希望能夠以低票價吸引更多的乘客。而中國的春秋航空在這方面做出了典范。由此來看,要想熬過這場“嚴冬”,航空公司就要在成本上多花些心思。

不過,航空設備供應商卻對航空業的未來市場表現出樂觀態度。特別是對貨運行業非常看好,全球大型飛機制造商波音公司的相關負責人表示:“航空貨運是航空服務自由化程度最佳體現,是推動經濟增長的因素之一。全球范圍內,雖然航空貨運只占貨物運輸總噸位的2%,其承載的價值卻超過了40%,而且該比例在不斷增加。今后將有75%的客機會被改裝為貨機。”根據波音的預測,全球貨運機隊規模在2 O年內將由1950架增至3890架,大型貨機(如波音747和777)將在整個機隊所占的比例將由目前的26%增至35%,并提供總運力的74%。并且在未來20年內,全球航空貨運將以每年5.8%的速度增長。預計到2027年,全球航空貨運量將增至現在的3倍。

亞洲能否成為“避風港”

當大家將關注點集中在“金融海嘯”上時,許多航空公司已經在尋找新的市場機遇,而亞洲似乎成為它們下一步的戰略目標。亞洲地區航空運力的持續增加,以及新航線的開通為全球航空業的發展提供一劑強心針,對美國經濟放緩和數條航線競爭局面所帶來的負面影響有所緩解。據國際航空運輸協會分析認為:“亞洲航空貨運市場的增長將繼續在全球貨運航線上獨占鰲頭,而中國國內及亞洲內部市場將分別以每年9.9%和8.1%的速度增長,與亞洲相關的市場的增長率將超過全球平均水平。”

值得注意的是,中國作為亞洲地區重要的經濟增長力量,有責任推動該地區航空業的發展。據悉,中國政府已經起草了“全國航空貨運業及基礎設施長期發展規劃”,計劃在2020年之前投入640億美元,新建97個機場、整合小型機場,并升級主要樞紐機場的設施。并且,中國和日本、韓國也確立在運輸與物流上合作的三大目標,即“建立無縫物流系統、發展環境友好型物流業、物流安全與高效的平衡”等,合作范圍有望擴大到航空物流領域。

然而,作為全球經濟一體化中的一個重要組成部分,亞洲并非完全獨立。從內部來看,中國在2008年的地震災害,以及日本的經濟滑坡等因素使亞洲航空貨運量縮水近0.5%;而從外部來看,美元的疲軟給美國航空公司帶來了一定優勢,因此在跨太平洋市場上,亞洲航空公司與美國航空公司競爭的時候顯得有些底氣不足,加之又受到匯率的影響,亞洲航空公司在匯兌收益上大幅下滑,有的公司甚至在剔除本幣升值后的利潤為負增長。并且,這些薄弱點還表現在亞洲航空公司的攬活能力上,如同國際客運一樣,國際航空貨運從國內到國外航段的艙位使用率還算可以,但從國外飛回國內的航段就很難載到貨。事實上,國際航空貨運的這種尷尬情況存在已久,受制于亞洲地區航空公司在國外的攬貨能力不足,沒有建立良好網絡等問題,回程貨源少的狀況短期內難以改變。

除此之外,燃油問題一直是航空公司的“軟肋”,據相關研究顯示,目前燃油成本在航空貨運總成本中的比例大約是40%,而如今中國國內較高的航油價格和國際貨運的衰退都對國際航空貨運造成壓力。據某航空公司管理人員表示:“油價變動對貨運航空公司來說最為敏感,為應對這些問題,公司將積極采取其他方面的成本控制措施,比如說積極優化航線,在油價增長過快的情況下,不排除以‘濕租方式將部分運力投放國外市場。”但不管怎樣,亞洲能否真的如航空公司的預期那樣,成為此次危機下全球航空業的“避風港”還有待時間來證實。