基于博弈理論的會計信息失真動因研究

2009-02-18 09:11:44張網(wǎng)琴

經(jīng)濟(jì)師 2009年1期

關(guān)鍵詞:會計信息失真系統(tǒng)工程

張網(wǎng)琴

摘 要:會計信息失真是近幾年越來越嚴(yán)重的問題。文章從系統(tǒng)工程的角度采用囚徒困境模型和混合策略博弈模型對產(chǎn)生原因進(jìn)行研究, 提出了相應(yīng)的治理對策:即企業(yè)內(nèi)部應(yīng)規(guī)范管理層薪酬結(jié)構(gòu)和完善有關(guān)法規(guī);企業(yè)與社會之間要加大造假成本,提高誠信收益;同時降低監(jiān)督成本,加大懲罰力度。

關(guān)鍵詞:會計信息失真 博弈論 系統(tǒng)工程

中圖分類號:F230 文獻(xiàn)標(biāo)識碼:A

文章編號:1004-4914(2009)01-154-02

一、引言

1.會計信息失真含義。所謂會計信息可以這樣定義:“會計信息是會計人員通過對會計主體所發(fā)生的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行處理和分析以后所提取的、具有一定使用價值的信息。”會計信息是整個會計行為系統(tǒng)的核心部分,其實質(zhì)是各種利益關(guān)系的反映。而會計信息失真是指會計信息的形成與提供違背了客觀真實性原則,不能正確反映會計主體真實的財務(wù)狀況和經(jīng)營成果及現(xiàn)金流量情況,不具備其應(yīng)具有的質(zhì)量特征,它是對企業(yè)經(jīng)營活動一種歪曲的反映。常見的表現(xiàn)形式有:憑證作假、賬簿作假、虛假報表、虛假審計報告等。

2.博弈論含義。博弈論是研究決策主體的行為發(fā)生直接相互作用時候的決策以及這種決策的均衡問題的。它的基本概念包括參與人、行動、信息、戰(zhàn)略、得益(支付)、結(jié)果及均衡,其中參與人、戰(zhàn)略和得益構(gòu)成一個博弈所需要的最基本的要素。博弈論可以分為合作博弈與非合作博弈, 本文中所進(jìn)行的會計信息失真分析主要立足點(diǎn)是非合作博弈。非合作博弈強(qiáng)調(diào)個人理性、個人最優(yōu)決策,其結(jié)果可能是有效率的,也可能是無效率的。可分為四種不同類型的博弈:完全信息靜態(tài)博弈,不完全信息動態(tài)博弈,不完全信息靜態(tài)博弈,不完全信息動態(tài)博弈。與之對應(yīng)的是四個均衡概念,即:納什均衡、子博弈精煉納什均衡、貝葉斯納什均衡及精煉貝葉斯納什均衡。

二、對會計信息失真的動因進(jìn)行研究

會計信息失真是社會、經(jīng)濟(jì)、文化、科技諸多領(lǐng)域出現(xiàn)的各種矛盾和弊端的綜合反映,它的原因是多方面的,是一項綜合性的系統(tǒng)工程。按照系統(tǒng)工程的觀點(diǎn),可將其分為微觀和宏觀兩個部分,所謂微觀就是指單個企業(yè)內(nèi)部因素;所謂宏觀就是指企業(yè)與企業(yè)之間,社會與企業(yè)之間的因素。

1.微觀部分。從單個企業(yè)內(nèi)部尋找原因, 國外對此研究成果較為豐富,Bruno S Frey認(rèn)為:過高的管理層薪酬是引發(fā)會計信息失真現(xiàn)象的根源之一,通過加強(qiáng)立法、規(guī)范管理層薪酬結(jié)構(gòu)能有效減少上市公司會計信息失真現(xiàn)象。Nancy Uddin等研究表明:道德素質(zhì)較高、自律性較強(qiáng)的管理層實施會計舞弊的概率較低;美國的William E Shafter對上市公司經(jīng)理們會計舞弊行為動機(jī)研究表明:物質(zhì)利益和財務(wù)困境是引發(fā)上市公司經(jīng)理們實施會計舞弊的重要原因。

2.宏觀部分。

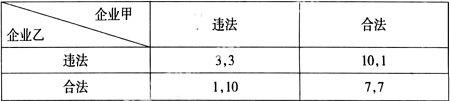

(1)企業(yè)與企業(yè)之間。企業(yè)與企業(yè)之間“財務(wù)報告的提供”為非合作博弈,可以使用“囚徒困境”博弈模型來進(jìn)行分析:假設(shè)甲乙兩個企業(yè)的會計人員在提供會計信息時有兩種選擇:如實做賬(合法)、弄虛作假(違法)。此博弈模型圖如下,博弈方為企業(yè)甲、企業(yè)乙,他們?nèi)舳疾辉旒伲瑒t各自的得益為7;若只一方造假,造價方得益為10,另一方為1;若都造假,則各自的得益為3;由于造假的收益比做真賬的大,則每個企業(yè)的最優(yōu)選擇是做假賬,則得益矩陣如下,這一博弈的納什均衡為(違法,違法),其結(jié)果是各自的得益都低,而整體的社會得益也會降低。

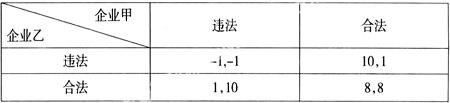

因此在這種情況下,我們需要做積極引導(dǎo): 增加做真賬企業(yè)得益,從7提高到8;與此同時加大對會計造假的打擊力度,如果都造假,則各自得益從3降為-1。其得益矩陣如下:

結(jié)果就會不同,可以看到本博弈的納什均衡就是(合法,合法)。可見加大造假的損失,增加企業(yè)的得益,不僅有助于企業(yè)在相互的博弈中向不造假的納什均衡轉(zhuǎn)變,而且此時的所得(8,8)無論對兩企業(yè)而言還是對社會整體來說,都實現(xiàn)了利益最大化。

(2)社會與企業(yè)之間。企業(yè)和監(jiān)督者之間的博弈是一個混合策略博弈問題,混合策略納什均衡是指這樣的混合策略組合,這時誰都無法通過改變自己的混合策略而改善自己得益。混合策略的納什均衡是穩(wěn)定的,它是博弈各方通過博弈所應(yīng)該達(dá)到的結(jié)果。

假設(shè)企業(yè)違規(guī)的概率和政府部門監(jiān)管的概率分別為U,V;U,V∈[0,1];政府部門監(jiān)管所需的成本,經(jīng)營者違規(guī)給政府帶來的損失, 罰款收入,經(jīng)營者違規(guī)收益,經(jīng)營者違規(guī)損失分別設(shè)為A,B,C,D,E。則雙方的混合戰(zhàn)略對策矩陣可用下表表示:

給定經(jīng)營者違規(guī)的概率p,政府部門選擇監(jiān)管和不監(jiān)管的期望收益分別為:

E(1,U)=(-A-B+C)×U+(-A)×(1-U)=-BU+CU-A

E(0,U)=-B×U+0×(1-U)=-BU

令E(1,U)=E(0,U),得U=A/C

根據(jù)此計算結(jié)果,可以推知政府部門的策略如下:如果經(jīng)營者違規(guī)的概率小于A/C,政府部門的最優(yōu)選擇是不監(jiān)管;如果經(jīng)營者違規(guī)的概率大于A/C,政府部門的最優(yōu)選擇是監(jiān)管。換句話說:如果A/C的值越小,則經(jīng)營者違規(guī)的概率就越小即:A要小,要降低監(jiān)督者的檢查成本;C要大,要加大懲罰力度。

三、會計信息失真的治理對策

從上面分析的會計信息失真動因可知:治理會計信息失真是一項綜合性的系統(tǒng)工程,若要從根本上解決問題,應(yīng)當(dāng)從多方面入手進(jìn)行綜合治理。

1.微觀部分。對于企業(yè)內(nèi)部來說,應(yīng)努力規(guī)范管理層薪酬結(jié)構(gòu);改革公司治理模式并完善有關(guān)法規(guī),并從道德層面進(jìn)行員工素質(zhì)教育誠信教育。

2.宏觀部分。

(1)加大造假成本的同時提高誠信收益。法律和信譽(yù)是維持市場有序運(yùn)行的兩個條件。對會計造假行為,我們不僅要加大懲罰力度,加大其造假成本;而且更重要的是加強(qiáng)誠信教育,提高相關(guān)人員的誠信意識,如建立信用檔案等提高誠信收益,以精神和物質(zhì)的鼓勵來打造誠信會計人員,營造良好的社會誠信氛圍。

(2)降低監(jiān)督成本, 要加大懲罰力度。一方面要大力推廣先進(jìn)的檢查技術(shù)如統(tǒng)計抽樣,普及電算化會計檢查等方法從而降低監(jiān)督成本;另一方面要加大懲罰力度。對惡意造假者,一定要加大處罰力度要盡快構(gòu)建有效的市場退出機(jī)制。對那些不遵守行業(yè)操守、自身不守信用的企業(yè)或個人,出現(xiàn)失信行為后要把肇事者驅(qū)逐出相關(guān)行業(yè)。

參考文獻(xiàn):

1.李新軍.會計信息失真的博弈分析[碩士學(xué)位論文].中國農(nóng)業(yè)大學(xué),2005

2.張維迎.博弈論與信息經(jīng)濟(jì)學(xué).上海,上海三聯(lián)書店,1996

3.宮曉霞.從博弈論角度看國內(nèi)上市公司會計信息失真,[碩士學(xué)位論文],上海交通大學(xué),2008

4.楊東海.會計信息失真的博弈分析.上海交通大學(xué)學(xué)報,[J].2002(9)

5.程金輝.會計信息失真的博弈分析.內(nèi)蒙古科技與經(jīng)濟(jì),[J].2007(5)

(作者單位:上海財經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院 上海 200433;揚(yáng)州第一人民醫(yī)院財務(wù)處 江蘇揚(yáng)州 225001)

(責(zé)編:賈偉)

猜你喜歡

軍事運(yùn)籌與系統(tǒng)工程(2017年1期)2017-07-31 18:19:00

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 05:51:35

經(jīng)營者(2016年12期)2016-10-21 08:38:55

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:54:31

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:58:10

中國科技博覽(2016年18期)2016-10-19 10:28:22

中國科技博覽(2016年18期)2016-10-19 08:06:12

軍事運(yùn)籌與系統(tǒng)工程(2016年3期)2016-09-26 11:40:59

鐵道通信信號(2016年3期)2016-06-01 12:10:18

軍事運(yùn)籌與系統(tǒng)工程(2015年3期)2015-09-08 13:12:35