2008—2009全球競爭力簡析

2008-12-29 00:00:00陳偉

中國經貿導刊 2008年21期

10月8日,世界經濟論壇(WEF)發布《全球競爭力報告2008—2009》,對國際競爭力格局進行了分析,本文對此做一簡析。

一、報告背景:金融危機與全球經濟不確定性

今年的《全球競爭力報告》是在世界經濟深陷金融危機漩渦背景下推出的,排名結果引發了廣泛議論。美國次貸危機及由此引發的信貸緊縮,加上世界范圍的通貨膨脹和發達經濟體需求的下滑,使得世界經濟面臨諸多短期不確定性,全球經濟增速已呈現明顯放緩跡象。

始于2007年美國次貸市場的金融危機,具有史無前例的影響:它不僅導致了市場恐慌和金融機構倒閉,而且侵蝕了工業化國家的公眾對金融部門的信任。與此同時,高企的能源和商品價格也給世界帶來了雙重影響:一方面,推動了資源稟賦豐富國家的經濟增長;另一方面,帶來了嚴重的通貨膨脹壓力,提升了老百姓的生活成本,使得近一、二十年的減貧成果幾乎毀于一旦。

金融危機的影響已經超出了大家最初預期,正在快速地向工業化國家蔓延,對新興市場經濟體究竟會產生多大影響,目前還很難估計。各國(地區)正在努力采取多種措施消除本國經濟面臨的不利沖擊,使得本國(地區)經濟能夠在變幻莫測的全球經濟版圖中占據有利位置。美國的金融危機從反面也說明,依賴于虛擬資本膨脹和虛擬經濟擴張來推動經濟增長的模式,早晚會走到盡頭,一個經濟體若想取得長期發展,必須夯實基礎,竭力改善有利于本國競爭力提升的各項支撐條件,從而在激烈國際競爭中占據有利位勢。

《全球競爭力報告》的關注點恰恰是對各國經濟增長的潛力做出客觀評估,增進我們對決定經濟增長的關鍵因素的理解,解釋為什么一些經濟體比別的經濟體在提高收入水平方面更成功,從而為政策制定者和商業精英們改進經濟政策和推進制度改革提供參考。今年的《全球競爭力報告》的區域覆蓋面進一步提高,已擴展至134個國家,所包含的指標達到100多個。

二、GCI排名:美國仍居第一

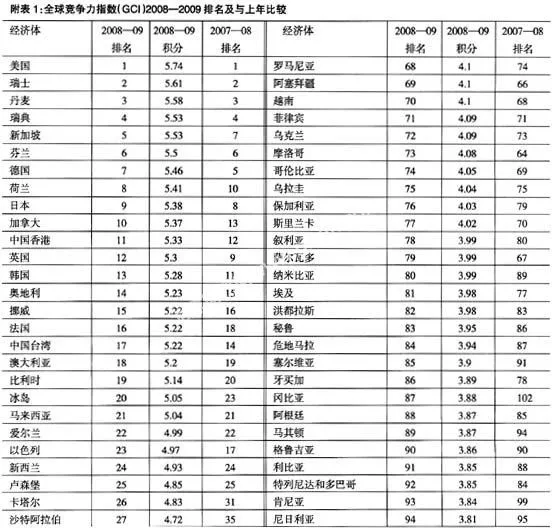

傳統發達經濟體和部分新興市場經濟體仍然占據全球競爭力指數(GCI)排名榜的第一集團(前30名)。名列前四名的經濟體沒有發生變化,美國仍然是世界上最具競爭力的經濟體,其次分別為瑞士、丹麥和瑞典,亞洲的新加坡排名繼續上升,與德國的排名互換,列第5位(詳細排名參見附表1)。

美國保持排名第一主要得益于效率因素的提升和創新因素的優勢。其中,市場規模、勞動力市場效率、創新能力名列前茅。美國的突出劣勢表現在一些基本條件方面,特別是宏觀經濟穩定性(66位)、醫療與初等教育體系的問題(34位)

很多人對金融危機陰影籠罩下的美國仍列第一這樣的結果表示了懷疑,我們對此的解讀主要基于以下幾個因素:

第一,理論因素:競爭力是一個經濟體營造良好環境的能力的綜合評價,美國在這方面的確具有公認的總體優勢。盡管發生了金融危機,以人均GDP(PPP)衡量,美國仍保持著很高的生產率。

第二,模型因素:競爭力評價模型的設定基礎是自然和社會條件平穩變化,面對百年一遇的金融危機這一突發事件,在反映和預測競爭力變化方面可能存在一些不完善之處。

第三,數據因素:該模型所采用的“硬數據”是基于2007年及以前的統計,存在數據滯后問題;調查數據是基于今年1—5月份的問卷調查,而在當時“次貸危機”尚未演變成全面金融危機,人們的悲觀情緒還沒有大范圍蔓延,從而影響了問卷調查評價結果。

在今年的報告中,WEF還著重介紹了英國的競爭力狀況。盡管在過去的10年,借助全球化浪潮,英國保持了較高增長率,人均GDP增速快于多數歐盟和七國集團(G7)國家,但是,英國的競爭力排名卻從2006年GCI指數推出之時的第2、2007年的第9,一直下滑至今年的第12,已經跌出了前10位置。

英國的突出優勢在于其高效的勞動力市場(第8),這與其他歐盟國家勞動力市場僵化的特征形成了強烈反差。英國的金融市場仍是世界上最富效率的市場之一,但排名從去年的第2下滑至今年的第5,原因是在金融危機影響下,實體經濟部門對銀行的穩健性和通過各種方式獲得資本的便捷性存在擔憂。此外,在利用最新技術提升生產效率方面,英國也有不錯表現,技術環境排在了第8。在競爭劣勢方面,英國的突出問題在于較為脆弱的宏觀經濟環境,僅列第58,低儲蓄率、公共部門日益攀升的赤字以及由此導致的高負債,都是英國必須解決的棘手問題。除此之外,英國的制度排名也從去年的第12下滑至今年的第25,2005年恐怖襲擊以來安全形勢日益嚴峻、企業界對政府機構和政治家信任程度的下降等,都是排名下滑的重要因素。

在亞洲地區,日本排名從去年的第8下降至今年的第9,日本競爭力的突出問題仍然是宏觀經濟穩定性,高額預算赤字和政府負債使得該國的宏觀經濟排名僅列第98。韓國排名下滑兩位,從去年的第11下滑至今年的第13,金融市場效率和勞動力市場效率(分列第41和37)都是韓國應關注的重點領域。中國香港排名則進步了一位,取代韓國列第11,高效的金融市場、商品市場和勞動力市場(分列第1、第2和第4)、穩健的宏觀經濟(第3)、完善的基礎設施(第5)及健全的制度體系(第9),都是香港的突出優勢,但在衛生、教育和培訓等領域,香港還存在諸多缺陷。中國臺灣排名則從去年的第14下滑到今年的第17,臺灣在創新(第7)、商業成熟度(第12)和高等教育和培訓(第13)等領域存在一些競爭優勢,但在金融市場和公共制度領域,臺灣存在一些缺陷:在金融市場方面,銀行體系的健康性(第117)和嚴格的資本流動限制(第78)是兩個突出問題;在公共制度方面,公眾對政客的信任度較低,司法獨立性不足,人們抱怨監管負擔過重。

在其它區域排名方面,智利仍是拉美及加勒比地區最具競爭力的經濟體(第28);以色列在中東及北非地區排名最靠前(第23),其中,在油價飆升的背景下,波斯灣國家的競爭力呈現強勁上升勢頭,排名靠前的是卡塔爾(第26)和沙特(第27);在撒哈拉以南非洲地區,排名最靠前的是南非(第45)。

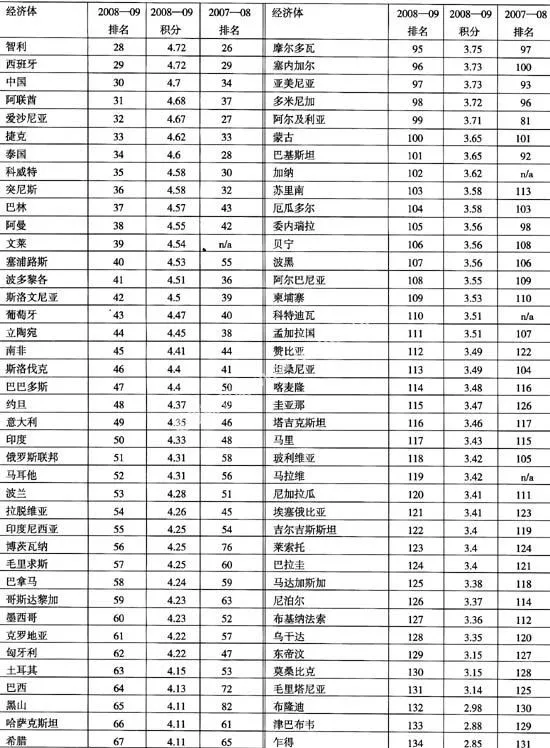

三、中國(大陸)繼續領跑“金磚四國”

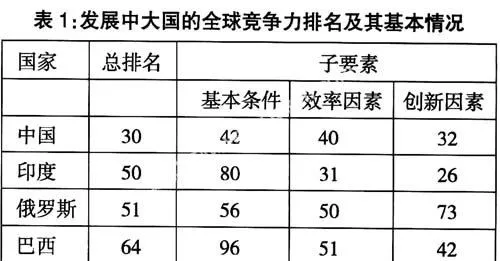

中國(大陸)的排名上升4位,位列第30,繼續領軍金磚四國,在發展中國家也是競爭力最強的經濟體之一。

中國排名上升的首要原因是其巨大的市場規模,僅次于美國排在第2位,基于龐大人口規模的國內市場是中國經濟保持長期穩定增長的基礎優勢之一。此外,宏觀經濟的穩定性是中國經濟的另一優勢,今年排在第11位。宏觀經濟穩定的主要原因是高國民儲蓄率(52.2%),排名第5,比去年下滑了4位。下滑的主要原因是通貨膨脹加劇(排名從去年的第七下降到今年的第62)。中國競爭力最突出的劣勢是金融市場成熟度,僅列第109位,其他還有技術環境(第77)、高等教育和培訓(第64)以及制度(第56)。(詳見課題組對中國的專題分析)

印度排名下滑了2位,名列第50,龐大市場規模(第5)、成熟的商業環境(第27)和較強的創新能力(第32)是印度的主要優勢,在“科學家和工程師的可得性”指標上,印度甚至排在了第3位。但是,糟糕的宏觀經濟環境(第109)、低水平的衛生與初等教育(第100)、低效的勞動力市場(第89)以及匱乏的基礎設施(第72)等都是印度面臨的主要問題。

俄羅斯排名前進7位,列第51,市場規模(第8)、勞動力市場效率(第27)、宏觀經濟穩定性(第29)等都是俄羅斯的突出優勢,但在金融市場成熟度(第112)、制度(第110)、商業成熟度(第91)等方面,俄羅斯都存在明顯不足。

巴西排在64位,排名上升8位,這主要得益于基本條件和效率因素的穩步改善。巴西的競爭優勢主要體現在市場規模大(第10)、商業成熟度較高(第35)、較強的自主創新能力(第43),突出劣勢是宏觀經濟穩定性很差(第126)、商品和勞動力市場效率較低(分列第101、91),制度缺陷明顯(第91)(參見表1)。

四、新的全球競爭力指數(GCI)即將推出

WEF的《全球競爭力報告》推出以來,就一直在探索將最有價值的方法和最新的理論引入評價指數之中,曾經多次調整或改革指數評價體系。2000年,杰弗里·薩克斯教授在經濟增長理論的基礎上,設計了成長競爭力指數(同樣簡稱GCI),這成為《全球競爭力報告》發展史上的一個里程碑事件。同年,邁克爾·波特教授又引入了商業競爭力指數(簡稱BCI),旨在探索經濟繁榮的微觀經濟驅動因素。

2004年,在新增長理論方面建樹頗豐的夏維爾·薩拉—易—馬丁教授將微觀與宏觀經濟因素綜合到一起,創立了現在的全球競爭力指數(簡稱GCI),與BCI一起沿用至今。

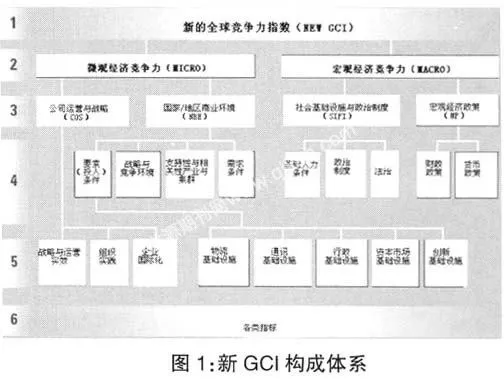

今年開始,WEF與邁克爾·波特教授的團隊合作,正在設計新的全球競爭力指數(以下簡稱“新GCI”),以在2009年的報告中取代前些年并用的GCI和BCI。新指數充分吸收了最新的學術研究成果,并致力于為決策者提供更實用的真知灼見。新GCI關注的焦點仍然是一個經濟體提高生產率水平(進而實現繁榮)的決定因素,同樣采用公開的統計數據資源和WEF的企業家調查系統(EOS)。與原GCI相比,新GCI的概念架構更為堅實,利用了更為嚴格的統計方法體系。

新GCI由兩大部分組成,即微觀經濟競爭力(MICRO)和宏觀經濟競爭力(MACRO)(詳見下圖1)。

MICRO包括公司運營與戰略(COS)和國家商業環境(NBE)兩部分。COS又細分為戰略與運用實效、組織實踐和企業國際化。NBE則根據波特教授著名的“鉆石模型”構建,包括要素(投入)條件、戰略與競爭環境、支持性和相關性產業與集群和需求條件。其中,要素條件又包括物流、通訊、行政管理、資本市場和創新這五類廣義的“基礎設施”。

MACRO則包括兩部分,即社會基礎設施、政治制度(SIPI)和宏觀經濟政策(MP)。SIPI包括三類子指數,即基礎人力條件、政治制度和法治。MP則包括傳統上討論的財政政策和貨幣政策。

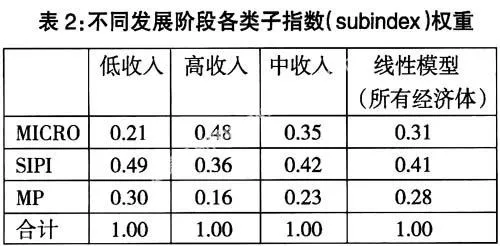

新GCI同樣區分了發展階段,在不同發展階段,不同類要素在指數中的權重有所不同,該權重設定的基礎是統計上回歸分析結果(見表2)。對于低收入經濟體(包括中國)來說,權重最高的是SIPI(占49%);對于高收入經濟體來說,MICRO權重最高(48%);對于中等收入經濟體來說,仍然是SIPI占比最高(42%),但各類子指數權重相對均衡。

(作者單位:國家發展改革委經濟體制與管理研究所)