談施工企業財務集中管理系統的導入與開發

2008-12-29 00:00:00鄭丹徐美飛

會計之友 2008年7期

摘要 在施工企業管理模式下,運用現代信息技術,導入財務集中管理系統,可以為財務集中管理提供載體:因此,從施工企業財務及會計核算的實際出發,開發應用系統,是實現財務集中的重要內容。本文對此問題進行探討。

關鍵詞 財務集中;財務信息系統;系統功能

一、施工企業的傳統會計特征及面臨的財務問題

大型施工企業一般采用項目部制的“總部一分公司一項目部”三級管理、二級(有時甚至三級)會計核算模式。即:以建筑施工合同所指向的工程作為自己的“產品”,按項目進行明細核算和效益評。價,一個分公司、一個項目部可能就是一個會計報告主體。

一般而言,一個工程項目(或項目部)實行合同管理,編制定額預決算,在會計結果控制上似乎可以實現項目利潤的預期。但其在實務中具有如下特性:1.一般按統計的形象進度確定會計期間,分期計算項目的收入、成本和毛利。統計的誤差影響會計計量的準確性;2.在施工期間,存在大量的施工性實物資產,除主材外,還包括組織施工的設備及機械,具有品種雜、數量大、采購環節多的特征;3.工程涉及的內部職能化分工細,如土建、水電、安裝、結構、設計、裝飾等:4.工程的區域分布比較分散,分公司或項目分屬于不同的區域,與總部之間存在時空距離,影響了信息的傳遞。

這些特征,在三級管理、分級核算和傳統的報賬制財務管理方式下,都有可能弱化總部的財務信息的獲取功能,也產生以下財務問題:

(一)會計核算分散化

總部難于及時、動態地掌握各項目部(會計主體)的財務狀況、經營成果和現金流量。進而影響整個企業匯總、合并財務狀況、經營成果和現金流量的準確反映。

(二)總部財務管治水平弱化

總部與下級會計報告主體之間,可能會由于財務人員的業務水平、職業操守的差異,使財務的上下控制水平弱化。

(三)資金整體效率低下

項目部或分公司控制了工程收支的全部,資金只在單個項目的層面運轉,不能在企業層面實現盈缺調配。降低了資金的整體財務效能。

(四)分析與決策功能欠缺

由于總部掌握基礎會計數據的能力受到影響,使基于會計基數據的財務分析和基于財務分析的財務決策功能弱化并欠缺,傳統財務體制下的財務的重要性受到了挑戰。

因此,施工企業財務管理的核心,是要解決總部會計對項目部會計的控制問題。解決總部對項目部財務信息不對稱問題。筆者認為,導入財務集中制。運用現代信息技術和工具,建立自上而下的財務核算體系,是解決上述問題的有效途徑。

二、施工企業集中財務管理系統的導入

(一)標準化的、集中的財務管理信息系統的主要功能

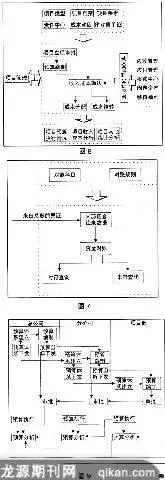

1.集中會計核算。取消項目部或分公司的會計報告主體資格,實行總部一級核算制。2.集中資金管理。通過財務信息系統實現資金集中管理,資金計劃、項目資金收支、往來對賬、利息計算全部由總部信息系統控制,實現收支兩條線等。3.集中財務管理。系統除會計核算集中外,還包括項目成本、全面預算、財務分析、往來對賬等管理會計和財務管理功能。4.集中數據分析。通過信息系統,實現“總部一分公司一項目部”的三級管理、一級核算,建立依賴于總部數據庫的財務分析機制和財務決策機制。從上述功能要求看,施工企業的財務信息系統,其架構和作業流程可歸結如圖1:

(二)符合功能要求的財務信息系統,應當滿足會計核算與財務管理的集中及財務與業務系統集成的需要

1.在會計核算集中方面,要建立主子賬數據系統。在總部建立單一會計主賬,它是集中的數據庫,它確定整個企業的會計政策、科目設置和主要會計流程。在該主賬下,可以按分公司或項目部建立多個相對獨立核算的子賬;在每個獨立核算的子賬下,又可以按照部門進行更加明細的核算與管理,但子賬必須是在主賬授權下進行核算的。其賬套之間的控制關系為:總部主賬→分公司或項目部子帳→部門賬。主子賬是進行集中核算、集中控制、實時查詢統計分析的關鍵。在這種自上而下的賬套控制關系中,在一個會計賬套中集中了各分公司、項目部的所有財務數據和業務數據,保證了信息的共享,為業務、管理與控制、決策各層人員提供了直接、完整的數據,既能保證各核算主體數據相對獨立、保密。又可保證在財務管理層面上整個企業財務信息的整體性。

2.以分級授權形式實現會計政策的統一。一個自上而下設計的會計賬套系統為實現企業整體的統一會計政策提供了手段。如:統一會計期間,會計賬套內的所有核算單元均采用相同的會計期間;基礎數據控制,所有數據均可以定義是否要進行統一管理與控制,是否允許下級單位增加新數據;基本檔案如總賬的會計科目、固定的資產類別、增減方式、現金銀行的現金流量項目等實現了系統性控制;運行參數得到控制:所有系統的運行參數,均能夠按照組織結構,由上級來制定和控制下級單位。這種自上而下的控制。是以分級授權的形式實現的。如圖2所示:

當然,在分級授權統一政策時,系統還應當提供個性化應用功能。例如。境外項目或分公司,可能存在記賬本位幣、會計政策、科目體系及憑證分類的差異,因此,系統在集中控制的同時,應當允許個性化的設置。系統需提供靈活的設置機制和控制手段,滿足企業集中管理與分級控制的要求。

3.在系統中實現數據分級共享。在系統內,要實現總部、分公司和項目部之間的數據分級共享。共享是指產生于主子賬內的所有企業工程項目和總部費用分攤。在企業內部各個子賬中,可供使用者查詢、提供加工使用;所謂分級是指根據授權,規定哪些數據下級分公司或項目部可用。這就需要系統具有提供實時匯總分析、跨賬查詢和審批預警控制的功能。當然,系統中還應建立各子賬間的統計分析、賬簿查詢,跨項目匯總功能,在授權下可以跨賬查詢數據,也可以匯總、合并數據。這種由底層數據向上層直接匯總、合并的方式,可使信息不經過中間層的處理。能夠保證信息的真實、完整和及時性。如圖3所示:

另外,系統還可以建立跨賬套的審批流機制與預警機制。審批流上的各個環節可以實現跨賬審核審批,預警信息也可以跨賬傳遞,這有助于解決傳統審批審核可能帶來的滯后對企業整體利益的影響。

三、施工企業財務管理信息系統應用設計

根據施工企業財務核算特點和內容要求,就財務模塊而言,完整的財務管理信息系統,至少應當包括總賬、應收應付、現金、對賬、成本和預算等系統,每個系統分別承載了不同的管理目的。

(一)總賬系統

總賬系統是會計核算集中的核心,所有業務最終都歸集到總賬系統中。主要功能包括:1.基礎數據管理,如科目體系、憑證分類與編號方式設定、輔助核算設置等內容;2.憑證管理,如憑證錄入及修改、審批和簽字、入賬、調整、打印等內容。3.往來管理,如對賬、核銷、賬齡分析等;4.賬簿查詢打印,如總賬、余額表、明細賬、序時賬、日記賬、日報表、多欄賬、綜合賬的查詢及打印等;5.輔助賬簿查詢:6.期末處理,如期末損益結轉、自定義結轉;試算平衡,月末結賬等工作。其架構流程如圖4所示:

(二)應收款系統

應收款管理系統主要提供業主管理、建筑發票和應收單據的錄入、工程收款和核銷的處理、壞賬處理、賬齡分析、欠款分析、資金流入分析等。主要功能如下:1.業主管理,如工程檔案維護、業主信用評估、付款條件等;2.單據管理:保持各類發票和其它收款單據;3.收款、核銷和壞賬處理,及時處理工程收款,分析計提壞賬準備等;4.統計分析,如賬齡分析、欠款分析、催款和對賬記錄、壞賬預估及資金預測等。其架構流程如圖5所示:

(三)應付款系統

應付款系統主要提供采購發票和應付單據的錄入、向供應商付款處理、獲取現金折扣處理、單據核銷處理等業務處理功能。提供應付賬齡、欠款分析,提供資金流出預測等。主要功能如下:1.供應商管理,包括供應商檔案維護,供應商價格管理,供應商付款條件管理、供應商評估等;2.應付管理,如維護供應商采購發票和其他應付單據;3.付款和核銷處理,對應付款進行付款處理并予核銷,根據付款條件選擇付款功能,提供應付并賬等;4.統計分析,提供賬齡、欠款分析及資金預測。其架構流程如圖6所示:

(四)員工管理系統

施工企業員工成本是主要的成本項目,合理的員工管理系統是財務信息系統應用開發的重要內容,其主要功能如下:1.檔案管理,如員工基本資料等;2.薪酬管理,如員工的工資、社會保險和福利等;3.收付款管理,如員工借款、報銷及費用;4.統計分析,如員工成本占比等。

(五)資金對賬系統

各分公司、項目部及核算主體之間的資金往來。需要定期進行對賬。資金對賬系統針對上述業務,提供集中的對賬平臺。主要功能如下:1.對賬設置。設置主子賬之間要進行對賬的科目,以及相應的對賬規則;2.集中對賬,定期對各主子賬之間的資金往來進行對賬;3.對賬查詢,對對符結果和未對符結果進行辨別,對長期未對符結果給予報警。其架構流程如圖7所示:

(六)項目成本管理系統

按項目歸集收入、成本、利潤;對項目預算與實際執行的控制和分析;涵蓋了項目全程,項目管理是信息系統的核心結構。主要功能如下:1.項目建立,包括立項、建立項目類型和檔案、建立責任中心、建立項目要素、設置成本動因、設置作業單位等內容;2.項目預算,按項目進行收入、成本預算的編制;3.收入、成本歸集與核算,當與其他系統集成時,大部分收入成本數據通過動態管理會計平臺進行收集,在項目管理系統中。也可以進行收入、成本數據的錄入;4.查詢分析。查詢項目的預算執行情況,收入、成本、利潤情況。狀態查詢等。其架構業務流程如圖8所示:

(七)全面預算管理

全面預算管理系統,可以幫助企業根據自身資源狀況和發展潛力,制定合理的預算方案,對企業經營管理進行全面控制:1.預算體系建立,包括預算內容、預算樣表、編制方法、各級預算間關系的確定等內容;2.預算編制,提供多種編制方法,編制收入、成本、費用、資金、資產、員工預算和其他專項預算;3.預算審批和調整,提供預算的審批流程,根據經營狀況變動進行預算調整;4.預算執行與控制。預算控制于經營運作的全部過程,對主要業務都要實行嚴格、規范的申請、審批流程;5.預算分析,包括預算執行情況的分析,預算問的比較分析,預算多期間的分析等內容,也提供異常因素分析。其業務流程如圖9所