我國上市公司管理層收購對公司業(yè)績影響的實證研究

2008-12-29 00:00:00程果

會計之友 2008年33期

【摘 要】筆者以1996—2004年之間實施MBO的我國上市公司作為研究樣本,結(jié)合SPSS統(tǒng)計軟件和相關(guān)性分析、會計指標(biāo)分析技術(shù),對MBO實施過程的績效表現(xiàn)進行了系統(tǒng)的實證分析。研究發(fā)現(xiàn),樣本公司實施MBO前后的經(jīng)營績效并沒有得到改善,反而出現(xiàn)下滑跡象。因此本文認(rèn)為:短期內(nèi)管理層收購沒有改善我國上市公司的經(jīng)營績效。

【關(guān)鍵詞】管理層收購;績效;實證研究

管理層收購(Management Buy-outs, MBO)由英國經(jīng)濟學(xué)家麥克·萊特(Mike Wright)于1980年首次發(fā)現(xiàn)并予以界定,是指目標(biāo)公司的管理者或管理層利用自有資金、借貸等資本購買本公司股份,從而改變本公司所有權(quán)結(jié)構(gòu)、控制權(quán)結(jié)構(gòu)和資產(chǎn)結(jié)構(gòu),進而達(dá)到重組本公司并希望獲得預(yù)期收益的一種收購方式。實踐證明,國外的管理層收購在激勵內(nèi)部人積極性、降低代理成本、改善企業(yè)經(jīng)營狀況以及推動公司成長與經(jīng)營效率的提高等方面起到了積極的作用,因而獲得了廣泛的應(yīng)用。

近年來,管理層收購已經(jīng)成為中國資本市場的熱點,已有50多家上市公司實施了MBO,但是由于我國推行MBO先天不足,先有實踐、后有理論、先做游戲、后定規(guī)則,既涉及意識形態(tài)又卷入重大利益分配沖突,存在不少問題。特別是2004年下半年開始的“郎顧之爭”,使管理層收購成了我國產(chǎn)權(quán)制度改革的焦點問題。

筆者認(rèn)為,中國MBO的問題的關(guān)鍵在于MBO引起企業(yè)組織形式的變革符不符合現(xiàn)代企業(yè)制度的演變方向和規(guī)律。也就是說,必須考慮MBO引起的企業(yè)組織制度變革的相關(guān)后果,并根據(jù)這些后果來判斷MBO在中國是否廣泛適用的問題。本文擬從實施MBO對中國上市公司業(yè)績有無影響、影響是否顯著等方面對MBO行為進行一些有益的探索。

一、國內(nèi)外研究現(xiàn)狀

(一)國外研究現(xiàn)狀

國外對MBO的研究主要集中在以下三個方面:MBO的理論依據(jù)、MBO實施后的績效實證分析、MBO的生命周期及影響其持久性因素的分析等。

在理論研究上,對于管理層收購之所以流行,Harber Singh(1990)認(rèn)為是由于價值創(chuàng)造、管理機會主義和稅收利益;Mike Wright(2001)等人認(rèn)為是企業(yè)家精神。在實證研究上,國外對管理層收購的研究主要集中在收購前企業(yè)的財務(wù)特性,收購后企業(yè)的治理機制、戰(zhàn)略變革、績效與生命周期及持久性等方面。此外,MBO的生命周期及持久性也是國外學(xué)者研究興趣之一。

(二)國內(nèi)研究現(xiàn)狀

在理論研究領(lǐng)域,許多國內(nèi)學(xué)者在國外已有理論研究的基礎(chǔ)上,結(jié)合我國現(xiàn)實國情對MBO進行了進一步的闡述和分析,但多限于對MBO的一般性介紹(朱小斌,2001;王志勇,2002;金雪軍、楊曉蘭,2002;賀小剛,2002),或者是對MBO在國有企業(yè)、集體企業(yè)和中小企業(yè)中的積極意義評析,強調(diào)激勵強化、代理成本降低等正面影響(賀慈浩、張小蒂,2000;廖成林、宋福林,2001;陳江波,2002)。

國內(nèi)學(xué)者主要通過案例分析的方式和對上市公司財務(wù)數(shù)據(jù)的描述性統(tǒng)計以及比較分析的方式進行實證研究,得出各自不同的結(jié)論。如朱書紅的《美的集團管理層收購案例》(2001)等。他們的實證方法一般都是通過對實施MBO的上市公司這一兩年的縱向財務(wù)數(shù)據(jù)進行描述性統(tǒng)計,普遍得到的結(jié)論是實施MBO的上市公司業(yè)績并沒有得到顯著改善。

二、MBO對公司業(yè)績影響的研究設(shè)計

(一)研究樣本及數(shù)據(jù)來源

根據(jù)歷年上市公司公告并參考東方高圣公司的《上市公司并購報告》系列,筆者最終選取了1996—2004年期間實施MBO的41家上市公司作為研究樣本,并采集樣本公司在MBO前后各3年共7年的財務(wù)數(shù)據(jù)。

本文實證所需的樣本公司數(shù)據(jù)來源于CSMAR財務(wù)數(shù)據(jù)庫、中國證監(jiān)會、新浪財經(jīng)等網(wǎng)站。

(二)分析思路

本文將采用會計指標(biāo)分析法對樣本數(shù)據(jù)進行實證研究。為弱化非正常因素及偶然因素甚至人為因素對財務(wù)數(shù)據(jù)的干擾,筆者選取樣本公司MBO前后7年的12項財務(wù)數(shù)據(jù)按時間序列作分析,從而揭示企業(yè)的發(fā)展趨勢。

(三)會計指標(biāo)分析法的指標(biāo)選取及步驟

本文采用了財務(wù)比率的多期會計分析比較法,就是對連續(xù)幾個會計年度的會計報表數(shù)據(jù)進行研究,查明項目變化情況并分析變化原因及其對企業(yè)未來的影響。

1.財務(wù)指標(biāo)的選取。

本文將從贏利能力、經(jīng)營能力、成長能力以及償債能力四個方面來研究公司業(yè)績,基于這四種能力,筆者選取了12個財務(wù)指標(biāo)來綜合評價公司的經(jīng)營業(yè)績。

(1)贏利能力分析,本文主要選取凈資產(chǎn)收益率、每股收益和每股凈資產(chǎn)3個指標(biāo)反映上市公司的贏利能力。

(2)經(jīng)營能力分析,本文主要選取總資產(chǎn)周轉(zhuǎn)率、主營成本比率和應(yīng)收賬款周轉(zhuǎn)率3個指標(biāo)來反映上市公司的經(jīng)營能力。

(3)成長能力分析,本文主要選取總資產(chǎn)增長率、股東權(quán)益增長率和凈利潤增長率3個指標(biāo)來反映上市公司成長能力。

(4)償債能力分析,償債能力分析是指企業(yè)償還到期債務(wù)的能力。本文選取了資產(chǎn)負(fù)債率、負(fù)債權(quán)益比和速動比率來考察上市公司的償債能力。

2.財務(wù)比率的比較分析。

筆者首先對整體財務(wù)比率進行了描述性統(tǒng)計,然后為便于考察樣本MBO前后變化,主要考察樣本公司的各類財務(wù)比率均值,分析變化趨勢,將樣本公司財務(wù)指標(biāo)MBO前3年的均值與后3年的均值進行配對T檢驗,驗證分析結(jié)果。

3.T檢驗步驟。

(1)贏利能力分析:首先分析財務(wù)比率,然后對T=[-1,1] 即MBO前3年指標(biāo)均值與后3年指標(biāo)均值進行配對T檢驗,驗證分析結(jié)果。

(2)經(jīng)營能力分析:首先分析財務(wù)比率,然后對T=[-1,1] 即MBO前3年指標(biāo)均值與后3年指標(biāo)均值進行配對T檢驗,驗證分析結(jié)果。

(3)成長能力分析:首先分析財務(wù)比率,然后對T=[-1,1] 即MBO前3年指標(biāo)均值與后3年指標(biāo)均值進行配對T檢驗,驗證分析結(jié)果。

(4)償債能力分析:首先分析財務(wù)比率,然后對T=[-1,1] 即MBO前3年指標(biāo)均值與后3年指標(biāo)均值進行配對T檢驗,驗證分析結(jié)果。

三、MBO對公司業(yè)績影響的實證研究

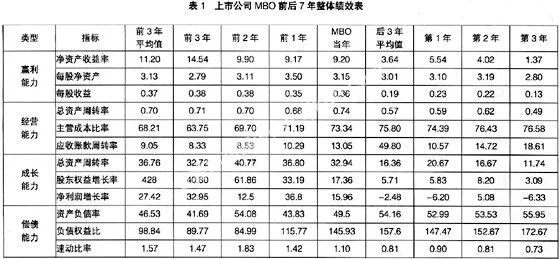

首先分析41家樣本上市公司在MBO當(dāng)年及前后各3年的整體績效表現(xiàn)情況,通過對研究樣本數(shù)據(jù)的整理和計算,其整體績效如表1所示。

從表1可以看出,基于財務(wù)指標(biāo)的MBO上市公司的績效在不同指標(biāo)的衡量下情況是不一樣的。總的來看,MBO前平均凈資產(chǎn)收益率、平均每股收益、平均每股凈資產(chǎn)、平均總資產(chǎn)周轉(zhuǎn)率、平均總資產(chǎn)增長率、平均股東權(quán)益增長率、平均凈利潤增長率和平均速動比率均大于MBO后的平均值,而主營成本比率、應(yīng)收賬款周轉(zhuǎn)率、資產(chǎn)負(fù)債率、負(fù)債權(quán)益比則有上升的趨勢。下面筆者將結(jié)合配對樣本T檢驗,按類型分析MBO上市公司的績效情況。

(一)贏利能力分析

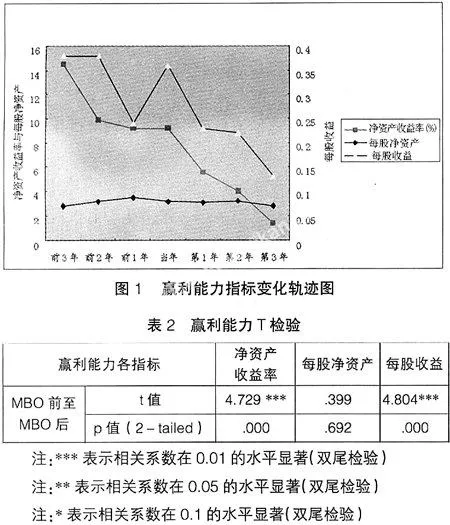

利用Excel軟件整理相關(guān)數(shù)據(jù),得到有關(guān)贏利能力指標(biāo)年度間的軌跡變化如下頁圖1所示。

由圖1可以看到在MBO前后7年中,凈資產(chǎn)收益率雖然在MBO當(dāng)年有一定的增長,但總的趨勢是不斷下降的且下降幅度較快,而每股凈資產(chǎn)和每股收益也有下降的趨勢,但變化幅度非常有限,特別是每股收益幾乎沒有什么起伏,相對比較穩(wěn)定。可見,從MBO前后的情況來看,MBO后這些企業(yè)的整體贏利能力并沒有得到增強,相反其贏利能力還有下降的跡象。

下頁表2給出了MBO前后上市公司贏利能力各指標(biāo)的配對樣本t檢驗情況。由表2可知,MBO前后凈資產(chǎn)收益率與每股收益的變動均在1%的水平下顯著,每股凈資產(chǎn)指標(biāo)則不存在顯著性差異,進一步驗證了上市公司MBO事件非但沒有為企業(yè)帶來經(jīng)營收益,反而令贏利能力顯著下降。

(二)經(jīng)營能力分析

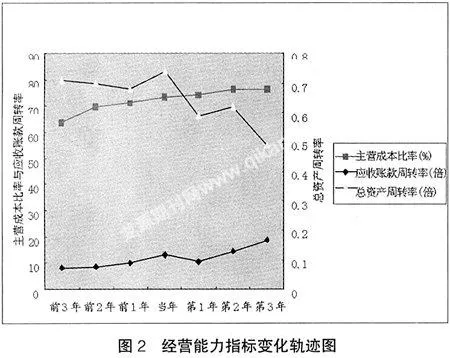

利用Excel軟件整理相關(guān)數(shù)據(jù),得到有關(guān)經(jīng)營能力指標(biāo)年度間的軌跡變化如圖2所示。

由圖2的變化曲線可以看到在MBO前后7年中,主營成本率呈上升趨勢,表明企業(yè)的控制成本能力并沒有增強,而應(yīng)收賬款周轉(zhuǎn)率呈上升趨勢,這是唯一有所改善的財務(wù)指標(biāo),這說明了企業(yè)加強了應(yīng)收賬款的管理工作并取得了明顯的成效。同時,這也可能反映了公司對現(xiàn)金流的需求增強。總資產(chǎn)周轉(zhuǎn)率在MBO后發(fā)生了明顯的下滑,而MBO前相對穩(wěn)定,可見MBO后企業(yè)總資產(chǎn)的管理效率反而下降了。

表3給出了MBO前后上市公司經(jīng)營能力各指標(biāo)的配對樣本t檢驗情況。由表可知,MBO前后主營成本比率與總資產(chǎn)周轉(zhuǎn)率的變動均在5%的水平下顯著,而唯一有所改善的應(yīng)收帳款周轉(zhuǎn)率指標(biāo)則不存在顯著性差異。進一步驗證了上市公司在實施MBO后經(jīng)營能力的下降。

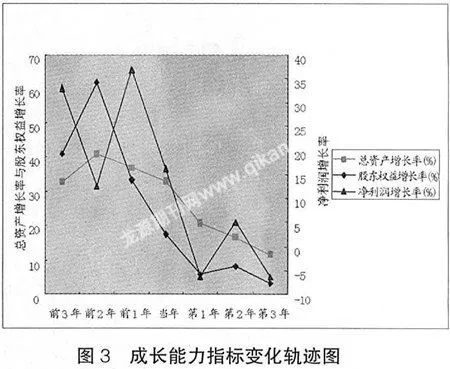

(三)成長能力分析

經(jīng)過整理,同樣可以得到相應(yīng)的變化軌跡圖,如圖3所示。

從圖3可以明顯看出,在MBO前后7年中,總資產(chǎn)增長率、股東權(quán)益增長率和凈利潤增長率具有同樣的變化趨勢,即從整體上來看是逐漸下降的。具體來看,總資產(chǎn)增長率的下降趨勢比較平緩,而股東權(quán)益增長率的下降速度過快,尤其是MBO后第一年,幾乎比上年下降了2/3,對這一現(xiàn)象的可能解釋是:管理層可能通過各種手段故意壓低凈資產(chǎn)以降低收購成本,因為按照我國慣例和相關(guān)法規(guī)的要求,收購價格的確定通常以凈資產(chǎn)為基礎(chǔ)。凈利潤增長率的發(fā)展趨勢有所反復(fù)但無法阻止其下降的趨勢,說明公司MBO后經(jīng)營能力并未得到改善,甚至有所下降。

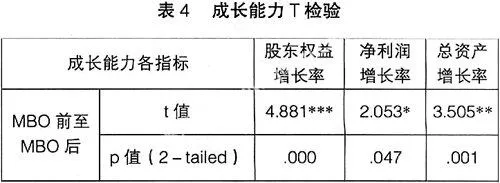

表4給出了MBO前后上市公司成長能力各指標(biāo)的配對樣本t檢驗情況。由表4可知,MBO前后股東權(quán)益增長率、凈利潤增長率和總資產(chǎn)增長率的變動分別在1%、10%和5%的水平下顯著。由此可見,上市公司MBO實施前后成長能力指標(biāo)集體下降的趨勢得到了統(tǒng)計檢驗的驗證,而凈利潤增長率的反復(fù)態(tài)勢說明MBO后上市公司的經(jīng)營還處于磨合期,但總的說來公司成長能力下降。

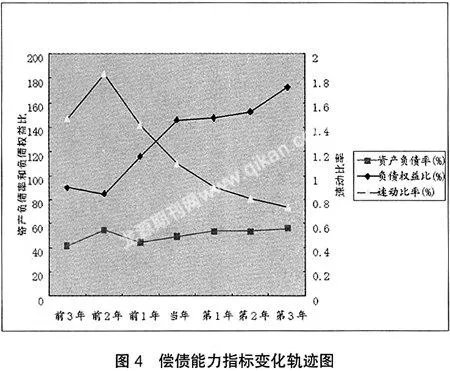

(四)償債能力分析

同樣,通過附表整理,可得到償債能力指標(biāo)變化趨勢圖,如圖4所示。

由圖4可知,在MBO前后7年中,資產(chǎn)負(fù)債率和負(fù)債權(quán)益比具有相同的變化趨勢,即從整體上看是逐漸上升的。這說明從整體上看,企業(yè)的負(fù)債隨著時間的推移是逐漸增加的,企業(yè)的債務(wù)利息負(fù)擔(dān)也隨之逐漸加重,經(jīng)營風(fēng)險逐步加大。這在單位資產(chǎn)負(fù)債率和凈資產(chǎn)收益率沒有發(fā)生太大變化的情況下可能的解釋只能是:在MBO后進行了大比例分紅。而反映短期償債的速動比率則逐年呈下降的趨勢,說明企業(yè)短期償債能力的下降,這也是企業(yè)經(jīng)營風(fēng)險增大的信號。

表5給出了MBO前后上市公司償債能力各指標(biāo)的配對樣本t檢驗情況。由表可知,MBO前后負(fù)債權(quán)益比和速動比率變動均在1%的水平下顯著,而資產(chǎn)負(fù)債率的變化較為平穩(wěn)未通過統(tǒng)計檢驗。由上可知,上市公司MBO的經(jīng)營風(fēng)險增大了,特別是短期償債能力顯著降低。

四、研究結(jié)論

本文采用會計指標(biāo)分析法對1996—2004年間中國上市公司的管理層收購是否改善了目標(biāo)公司的經(jīng)營績效進行了實證,研究結(jié)果大致如下:

通過對樣本公司贏利能力、經(jīng)營能力、成長能力和償債能力4方面的財務(wù)指標(biāo)進行分析,筆者發(fā)現(xiàn),在MBO后,上市公司的贏利能力、經(jīng)營能力、成長能力與償債能力都有不同程度的下降。值得肯定的是,MBO后企業(yè)的12個財務(wù)指標(biāo)中,應(yīng)收帳款管理得到了明顯的改善,現(xiàn)金流較好。這同時也說明MBO后由于大比例現(xiàn)金分紅導(dǎo)致了管理層對現(xiàn)金的迫切需求。

績效實證的結(jié)果沒有為我國上市公司MBO提供正面支持。通過對樣本公司贏利能力、經(jīng)營能力、成長能力和償債能力4方面財務(wù)指標(biāo)進行分析,筆者發(fā)現(xiàn),在MBO后,上市公司的贏利能力、經(jīng)營能力、成長能力與償債能力都有不同程度的下降,因此我國的MBO還未從根本上改善我國上市公司的整體績效和經(jīng)營成長質(zhì)量。

【主要參考文獻】

[1] 朱小斌.民營化浪潮中的MBO[J]. 投資研究,2001,(11).

[2] 王志勇.中國企業(yè)走近MBO[J]. 商業(yè)研究,2002,(12).

[3] 賀小剛.管理層收購:國外現(xiàn)狀、研究及其在中國的發(fā)展[J]. 改革, 2002,(4) .

[4] 賀慈浩, 張小蒂.MBO:我國中小企業(yè)體制改革的一種可借鑒的模式[J].商業(yè)研究,2000,(10).

[5] 陳江波.MBO一種有效的長期激勵機制[J]. 財經(jīng)理論與實踐,2002,(2).

[6] 易憲容.交易行為與合約選擇[M]. 經(jīng)濟科學(xué)出版社,1998.

[7] 廖成林, 宋福林. 國有中小企業(yè)管理者收購探討[J]. 技術(shù)經(jīng)濟與管理研究, 2001,(3).

[8] 陳曉,陳小悅,劉釗. A股贏余報告的有用性研究—來自上海、深圳股市的實證證據(jù)[J]. 經(jīng)濟研究,1999,(6).

[9] 金雪軍, 楊曉蘭. 轉(zhuǎn)型國家的管理者收購——以俄羅斯及東歐國家為例[J].外國經(jīng)濟與管理, 2002,(6).

[10] Manohar Singh, Wallace N. Davidson, Agency costs, ownership structure and corporate governance mechanisms.Journal of Banking & Finance,2001.

[11] Richard Harris, Donald Siegel, Mike Wright. Assessing the Impact of Management Buyouts on Economics Efficiency: Plant-Level Evidence from the United Kingdom. Rensselaer Working Papers in Economics. 2001(304):1-29.

[12] M. Wright. , S. Thompson, K. Robbie, etc. Management Buy-outs in the Short and Long Term. Journal of Business Finance and Accounting, 1995(22):461-483.