信用違約互換合約助推金融危機升級

2008-12-29 00:00:00王懿婧

中國集體經濟 2008年12期

摘要:文章首先介紹了商業銀行控制信用風險的主要手段,信用違約互換合約(CDS)由于其種種優點而被廣泛采用;介紹了CDS的基本概念,并以銀行貸款詳細介紹了基本的CDS合約實際操作流程,解釋了合約對信用風險買方和賣方的作用;同時聯系最近的金融危機,并舉例美國花旗集團的巨幅虧損,側面揭示CDS助推此次金融危機的不斷升級;詳細分析了CDS合約的缺陷。

關鍵詞:信用風險控制;信用違約互換合約;金融危機

一、引言

商業銀行控制信用風險的手段隨著金融創新的發展也在不斷變化著,自20世紀80年代以來,信用衍生工具如信用違約互換,在歐美等銀行業高度發達的國家日受青睞。然而,2007年次貸危機席卷全球,被認為是繼20世紀30年代大蕭條以來最嚴重的金融危機,其導火線是美國房產次貸違約率的上升,而助推此次危機不斷升級的罪魁禍首則是下文所要著重闡述的信用違約互換(CDS)等金融衍生工具。

二、商業銀行信用風險控制手段

信用風險,是指由于借款人的特定風險因素和系統風險因素共同作用,貸款期末借款人違約造成銀行不良貸款的風險,它是商業銀行面臨的最主要的風險。過去,銀行改善貸款質量和提高信貸資產收益水平的方式主要有:實施貸款限額、信用額度、信用等級等管理程序;加強銀行內部控制機制,降低各種操作風險損失。

但是信用風險不僅取決于借款人特定的風險特征,同時也顯著地受到經濟金融運行的宏觀因素影響。傳統的信貸資產管理措施只是將信貸資產置于靜態、封閉的管理系統中,隨著金融自由化以及市場波動性的不斷增強,這種管理模式并不能有效地降低系統性風險。根據資產定價模型,非系統性風險可以通過增加貸款組合中異質資產的數目來降低,但是系統性風險則是無法消除的,因此成為影響組合預期收入水平的決定性因素。

銀行可通過事前信用風險分析和事后管理監督過程篩選高信用度客戶,降低貸款組合的違約概率分布,但是為了獲得高于無風險利率的收益就必須承受可能的風險損失,因而采用傳統的管理方式無法避免貸款的信用風險。

20世紀80年代以后,銀行開始采用其他的方式管理貸款組合,主要經歷了3個階段:第一階段,貸款出售方式。主要包括一級市場貸款辛迪加方式,二級市場貸款交易;第二階段,貸款證券化。主要方式有資產支持證券(ABS)和擔保貸款責任(CLO);第三階段,信用衍生工具。其最大的特點在于,轉移了標的資產的信用風險,但不改變其權益歸屬,屬于表外管理,同時也避免了資產真實轉移時復雜的法律等手續。信用風險承擔主體的改變不會對銀行與借款客戶的關系造成不良影響,并且銀行可以通過買入合成的信用風險頭寸改善信貸組合的風險/收益構成,而無需持有信貸資產。目前,信用衍生工具主要有兩類:信用衍生產品以及含信用衍生結構的金融產品。下面將要著重分析的信用違約互換合約(CDS)是基礎信用衍生產品的一種,是以信用衍生合約對沖發生信用事件時造成的信用損失。

三、信用違約互換合約(CDS)

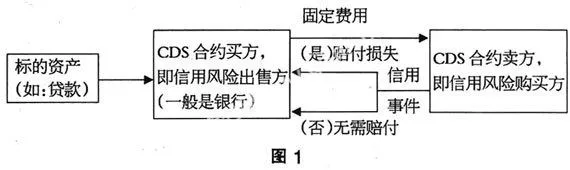

CDS(Credit Default Swap),即信用違約互換合約,類似于我們生活中常見的保險合同,不過在CDS合約中,被投保的是某一標的資產的信用風險。簽署CDS合約后,雙方約定在一定的期限內,“投保方”也就是信用風險的出售方——CDS買方(一般是銀行)定期向CDS賣方支付類似于保費的一定費用,這個費用一般是標的資產面值的固定基點。如果標的資產不發生信用違約事件,那么CDS賣方不用支付任何費用,并且可以得到買方支付的“保費”,但是一旦標的資產出現違約,CDS賣方有義務賠償買方的損失。有兩種賠償方式,一種是現金交割方式,即以現金形式補償標的資產面值與違約事件發生后標的資產價值兩者間的差額;也可以采用實物交割方式,即直接以面值購買標的資產(見圖1)。

以銀行貸款為例,銀行借款給貸款者,并約定歸還利息和本金的日期,但是銀行可能擔心貸款者到期無法償還貸款,于是它將這一信用風險剝離成CDS合約,出售給CDS賣方,約定在一定期限內定期向CDS賣方支付固定費用,當合同終止時,如果貸款者未發生信用違約事件,那么CDS賣方賺取了固定的費用,但是如果貸款者出現信用違約時,那么CDS賣方必須按事先約定的比率對銀行進行賠付,可見,銀行通過簽訂CDS合約,成功剝離了信用風險。同時,在信用違約互換交易中,貸款仍然留在合約買方的資產負債表內,買方無需出售或消除該項貸款,銀行在轉出貸款違約風險時也無需征得借貸方的許可。由于CDS合約買方可以有效減少或消除違約風險,同時無需出售有違約風險的債務而維持了與客戶的良好關系,因而CDS已漸漸成為各大金融投資機構減少信貸集中風險的主要手段。

以銀行為例,信用風險購買方通過CDS合約,可以將信用風險與資產所有權分離,減輕了與標的資產相關聯的信用風險,且不需要出售和轉移標的信貸資產,避免了轉讓貸款所有權的法律程序,并能保持與貸款客戶的良好關系;另外,銀行也由此可以減少標的信貸資產的監管資本要求。

以投資者為例,信用風險出售方通過互換交易得到的好處,首先,不用承擔貸款的融資成本,也不需要與借款人建立或維持信貸關系就可以間接地投資于銀行的信貸資產,獲得其風險收益;其次,CDS的賣方基本是投資基金、保險公司、養老基金等機構,它們的資金來源大多是非流動性負債,因而較適合于持有貸款,不過由于法律限制無法直接進入放貸市場,現在通過CDS合約投資者可以不受法律限制方便地進入這一市場。

最初,信用違約互換市場的參與者主要是銀行、保險公司,它們利用CDS管理信用風險、滿足監管部門對于資本金的要求,但后來逐漸演變成為對沖基金的套利工具。信用互換合約的出售方在簽訂合約時不用支付任何費用,只有在信用事件發生后才會有現金流出,所以出售方可以大量出售,這種高杠桿作用機制蘊藏著巨大的損失隱患。而且,CDS本身也不再是單純的避險工具,它可以作為獨立的證券產品脫離原先的標的資產在銀行間市場進行交易。據測算,美國CDS市場已經從2001年的9千多億發展到2007年底的62萬億。

四、CDS與金融危機

從2007年下半年開始源于美國房產市場的次貸危機現在已成為席卷全球的金融危機,為了擺脫此次危機,美國政府的救市資金已破萬億,其他國家政府也紛紛慷慨解囊投入重金以求緩解金融市場的流動性不足。據估計,次貸本身壞賬僅為幾千億,但是為何次貸危機會愈演愈烈?最重要的原因還是出在CDS上。

投資銀行為了賺取暴利往往采用20-30倍杠桿操作,為了規避風險于是為自己的投資買了份“保險”,也就是簽訂了CDS合約。例如,銀行甲以自有資金10億借了300億的資金用于投資,假設盈利為5%,那么甲將獲得15億的盈利,但是如果虧損5%,則不僅賠本而且還倒欠5億。甲為了規避風險于是和機構乙簽訂十年期的CDS合約,甲每年向乙支付保費1000萬,10年以后如果投資正常,那么乙將獲得1億,一旦出現信用違約,乙則賠付。對甲來說,如果不違約,那么可直接獲利15億,扣除1億保費還有14億收入;對乙來說,它根據統計分析(注意:只是歷史經驗數據)得出當時的類似違約率不到1%,如果能夠簽下100份保單,總共可以得到100億,即使其中一家或兩家違約,那么還是至少有70億的收入的。同時,另一機構丙也對這項業務很感興趣,于是聯絡乙以每個合約4000萬的價格購入這100個合約,總價為40億,乙認為與其十年后收到70億還不如現在轉手,馬上就可獲得40億且沒有風險。這樣一來,CDS就作為獨立證券流入市場可以進行交易了。丙拿到這100個合約后以44億售價賣給丁,經過這樣反復翻炒,2007年底達到了62萬億美元。

美聯儲2001年一年就11次降息以刺激經濟,美國近年來長期保持低利率政策,房產價格持續上漲,銀行放貸審查和放貸標準也越來越松。不少投資者則申請次級抵押貸款來進行房地產投資,又促使美國的房價連續上升。美國的銀行則利用資產證券化的方式將次級抵押貸款評級打包出售發行給投行或對沖基金等。為了促銷這些貸款包,承銷商發行了CDS作為擔保,而根據上文可知,CDS作為一種獨立有價證券脫離了原先的標的資產能在金融市場上進行買賣。同時,美國的銀行利用出售得來的錢繼續放貸……就這樣,一筆房貸被無數次地放大。

但是,隨著房地產泡沫的破裂以及美聯儲連續提高利率,次級抵押貸款的借款人無法及時償還貸款,違約率遞增,CDS的信用條款被觸發。繼續上面那個例子,假設這100個合同已經由機構戊以50億價格從機構丁處買來,但是此時違約率不再是1%而是20%,每個違約要支付15億,總共賠付300億,再加上買入時的50億,總虧損達到350億。機構戊無法承擔,瀕臨倒閉,而甲當時花了1億買的保險也成為泡影,由于甲是杠桿投資,所以不僅賠光了自有資本還將負債,因而也面臨破產。

最近,美國最大的金融機構之一花旗集團正面臨著相類似的危機。截至2008年6月30日,花旗集團的主要銀行體系花旗銀行持有的各類衍生品名義價值總額高達37.1萬億美元,相當于美國GDP的近3倍,其中包括3.6萬億美元的信用違約互換(CDS)。只要這些合約價格跌一成,根據會計準則公允價值,則須減值3600億。美國政府已公布拯救花旗集團方案,注資200億美元購入花旗股份,并斥資逾3060億美元為其潛在不良資產包底。

五、CDS助推金融危機升級的原因

(一)信用風險定價模糊,造成違約概率估計不足

不同信用等級的債券和商業票據是資本市場的基礎標的資產,具有良好的流動性和完善的定價機制,它們與無風險資產之間存在著價差,這個價差中就包含了信用風險因素,因此不同的信用等級就成為信用風險的度量標準。在次貸危機爆發前,信用評級機構給了絕大多數資產抵押債券AAA的評級,其信用安全程度僅次于美國國債。這么高的信用評級對于合約購買方來說CDS合約是個只賺不賠的買賣,有人不斷地交保費,但永遠都不用賠付。但是一旦信用事件大規模爆發,合約購買方由于估計不足,預留的資本金不夠應付,最后走向破產。

(二)場外交易,監管不足

由于CDS合約是根據交易雙方的特定要求設計的非標準化產品,是在場外進行交易的,屬于表外金融工具,因而很多參與的金融機構并沒有公開其持有這些產品頭寸的義務,而且金融機構進行有關交易時,又因為涉及商業秘密而不喜歡公開相關資料,這會進一步令投資者難以評估市場風險,而對監管當局來說,要想得到一個完整的市場規模數據則相當困難。

(三)杠桿交易,一旦違約損失巨大

信用衍生產品可以不受現貨頭寸的限制,在信用違約互換交易中,出售者并不需要提供與合約名義價值相同的資金,合約標的資產的所有權在未發生違約事件時并不改變,因此往往標的資產的名義價值比合約本身的市場價值大得多,這種杠桿效應使資金擁有量不是十分龐大的機構可以通過對大額貸款風險的部分承擔而參與其收益分配。合約在標的資產沒有發生違約時,可以為公司帶來穩定的盈利,但是風險也是比較高的,一旦發生違約,特別是在金融危機的系統性風險下,債券市值可能大幅縮水,CDS出售方必須全額賠付。而且宏觀經濟環境變化,比如升息,將導致房價下降、還貸違約率上升,這種提供信用違約互換的產品風險將會在短時間內全面、集中爆發。

參考文獻:

1