論我國出版行業資本運作模式

2008-11-13 01:49:24趙紅瓊

總裁 2008年7期

關鍵詞:上市

趙紅瓊

摘 要:出版行業是文化產業的重要組成部分,受到國家及各級政府的重視,屬于國家政策重點扶持的行業之一。近些年來,出版行業的資本運營已逐漸成為出版界關注的焦點。通過整理了近年來我國出版企業在資本市場上各種資本運作模式,進行歸納總結,從而完善出版行業這一特殊文化行業的資本運作模式。

關鍵詞:出版企業;資本運作;上市

1 我國出版行業和資本市場加速對接

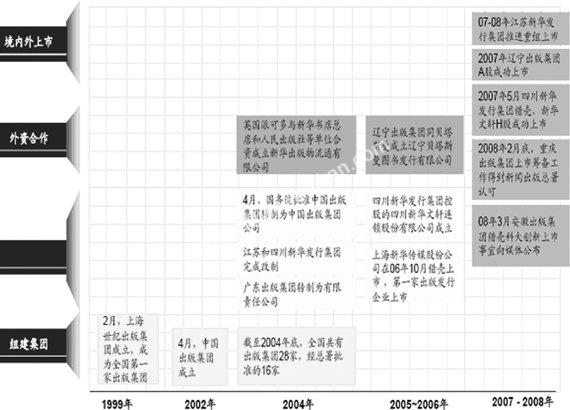

在黨的十七大會議召開過程中,國家新聞出版總署在記者見面會上首次提出,鼓勵新聞出版企業整體上市。自1999年2月上海新世紀出版集團的成立,成為全國第一家出版集團;2002年4月中國出版集團成立;截至2004年底,全國共有28家出版集團,經總署批準的有16家。2004年4月,國務院批準中國出版集團轉制為中國出版集團公司,同年江蘇和四川新華發行集團完成改制以及廣東出版集團轉制為有限責任公司。隨后,四川新華發行集團控股的四川新華文軒連鎖股份有限公司成立,上海新華傳媒股份公司在2006年10月借殼上市成為第一家出版發行企業上市。在2007-08年江蘇新華發行集團也推進重組上市,2007年5月四川新華發行集團借殼,新華文軒H股成功上市。2008遼寧出版傳媒IPO發行A股上市,安徽出版集團借殼科大創新上市,這些事件揭開了出版企業大規模資本運作上市的序幕。這也預示著未來2-3年將會成為新聞出版上市和重組的高峰期。

同時,出版行業內的重組和整合也開始加速,2007年11月由原深圳發行集團和海天出版社整合組建而成的深圳出版發行集團正式成立,成為目前內地出版發行業唯一集出版物生產、銷售及多元文化產業發展于一體的企業實體。同年12月7日,江西出版集團聯合中國宋慶齡基金會重組中國和平出版社方案獲批準,這是我國出版業第一例真正意義上的跨地域兼并重組。

圖1 出版企業和資本市場的對接

2 我國的各大出版集團的資本運作模式

出版業進行有效資本運營的關鍵在于模式的選擇。常見的資本運營模式主要有以下幾種:

(1)兼并與收購:出版領域的并購一般呈現兩種方式:一種主要采取出版社的合并或優勢出版企業兼并劣勢企業的方法來進行,而印刷領域的并購則可以采取合并、兼并、控股、租賃等手段以實現印刷優勢企業的低成本擴張。另一種方式是從如下四方面著手:一是出版企業間的并購,即橫向并購,形成規模經濟;二是相關企業并購,即縱向并購印刷廠、造紙廠、發行企業、圖書城等,形成產、供、銷一條龍;三是并購其他媒體,如期刊、報紙、電臺、電視臺等,形成多媒體經營;四是并購其他行業,形成多元化經營。

(2)資產重組:這種重組模式一般出現在企業改制上市或者企業的兼并收購中,為了整合經營業務、優化資產結構、改善財務狀況,達到企業上市的條件以及改善經營業績,對企業非經營性資產進行剝離,與營利性資產進行置換,通過改革企業所有制關系,改善所有制結構,吸收社會資本,促進資本流動運轉,從而改善企業的資本結構和財務結構。

(3)股份制改造:出版業實現股份制,可以在發行、印刷、供銷企業這幾塊先行一步,出版社在國家控股的前提下也可以進行嘗試。出版單位股份制的操作方式主要有三種:一是引入“金股份”制度;二是建立“職工持股制度”;三是結合集團發展定位,對集團所屬企業按股份有限公司和有限責任公司進行改革;對部分資產、業務進行剝離重組,即出版社以國有存量資本為主體地位尋求規模發展不變,但在增量資本運營上,將通過設立股份制企業,進行增量資本的再運作、再分配。

(4)上市經營:上市是出版界的戰略選擇,要真正完善和整合我國的圖書出版、發行體系對于我國這樣一個出版大國來說,至少需要10家以上以圖書為主業的上市公司。現階段我國出版社可選擇的上市途徑主要有兩種:① A股上市;② 境外上市;③借殼上市。

(5)合資合作經營:這是一種較低形態的資本經營方式,一般規模小,主要方法有:一是項目合資合作,二是機構合資合作;三是參股。

(6)債務重組:目前,出版企業引入債務重組的做法主要有貸款轉變為投資、通過直接融資增資減債、債權轉股權、破產免債、股份合作籌資等運作模式。

(7)其它的股權擴張的運作方式:一種方法是將各地區現存的出版總社改組為具有現代企業制度特征的企業集團,其控股公司可根據業務發展的需要將直屬企業組建成集團公司,也可以發展獨資、控股、參股企業。另一種方法是出版企業可以通過集團性合并、戰略重組、集團性收購等實現資本擴張經營。

3 我國出版企業的上市方式和相關的案例

3.1 出版企業直接上市

出版集團將優質的經營性資產剝離出來,加以整合重組,注冊成立具有獨立法人資格的股份制公司,按照《證券法》和中國證監會的規定,從完成公司的股份制改造,上報審批,到發行股票最終上市,企業發行股票上市是一項十分復雜的系統工程,需要很長的周期。雖然相對而言投資少,風險小,融資量大,但是耗時費力,加之上市名額的限制以及政府的嚴密監管,使得上市的難度也很大。

案例1:遼寧出版集團國內發行新股上市(A股上市)。

2007年12月21日,遼寧出版傳媒股份有限公司隆重亮相滬市,旗下四大類業務:出版、發行、物資銷售、票據印刷業務等整體上市。顯眼的是,與以往傳媒出版企業的上市不同,遼寧出版并沒有將制造產品的內容和采編部門剝離出來,而是實現了出版、發行、印刷為一體的整體上市,自此,我國出版傳媒企業的上市終于告別了以往的“廣告公司+發行+印刷廠”的模式,真正實現了內容與發行等業務的整體上市,因此,遼寧出版集團也被稱作是名副其實的“出版第一股”。遼寧出版集團的首次公開發行(IPO)是國內眾多出版集團上市活動的首例,同時作為中國第一家將編輯業務與經營業務合并打包上市的出版企業,涉及到對現有政策的突破,無疑具有標桿意義。

3.2買殼與借殼上市

與其他企業一樣,出版企業直接上市過程繁瑣漫長,于是一些出版集團按照市場經濟規律和證券市場規則,采取通過收購上市公司股票,控股并重組上市公司的辦法,快速進入證券市場,獲得穩定的融資渠道。如新華傳媒、安徽出版集團借殼上市,受政策監管力度較小。

案例2:新華傳媒借殼“華聯超市”實現上市。

新華發行集團推出了“股權收購+資產置換+股改”這一具有創新意義并能多方共贏的方案,通過資產重組與置換方式實現借殼上市。在借殼上市之前,新華發行集團用兩年多時間完成了從國有獨資到國有多元投資、到混合所有制、再到核心業務整體上市的改造。 作為內地上市的出版發行公司,新華傳媒對解放報業集團資產進行收購,通過向解放報業集團和中潤解放傳媒定向增發的方式收購解放報業集團下屬媒體經營性業務和中潤解放傳媒股權。把解放日報下屬的一系列的報刊都裝進去,股價發生了很大變化。新華傳媒的股價變革也給國內即將借殼上市的新聞出版行業以很大的參考空間。

3.3 兩種企業上市模式比較

(1)借殼上市的優點。

①上市成功有保證:隨著現代企業制度的建立,國內大批企業紛紛尋求上市。而管理層對企業上市進行規模控制,每年新上市的股票很少,直接上市(IPO)有時因為受到政策還有市場等外在因素的制約,成功沒有把握,而前期上市費用已付去不歸;而借殼上市因操作上市過程不受外在因素的影響,上市成功是有保證的(只要找到好的殼公司即可),不需承銷商的介入。出版企業也可以通過這種模式快速進入證券市場。

②迅速實現從證券市場直接融資的目的:相對于IPO而言,借殼上市可以繞過證監主管部門的一系列審查,從而縮短上市的時間成本,減少交易成本,交易迅速、確定、快速實現上市。從而實現企業快速融資的目的,出版企業通過買殼與借殼上市,就可以獲得上市資格這個“殼”的無形資本,并注入資產,通過配股、增發新股等形式從證券市場籌集資金,實現發展自身業務的目的。

③有公司來控制上市定價與發行股票的價值,而并非由市場決定。允許在較后時間進行籌資,定價較為明確。

④保守商業秘密是傳媒企業間接上市存在的一個重要原因。借殼上市的企業無需向社會公開自己企業的各項指標,在一定程度上可以增強企業的隱蔽性。

以上優勢恰好是IPO方式所不具備的。

(2)買殼與借殼存在的隱患。

一般來說,買殼上市是企業在直接上市無望下的無奈選擇。與直接上市相比,在融資規模和上市成本上,買殼上市都有明顯的差距。近年來,買殼上市的成本總體上呈逐年上升趨勢。1997年每起買殼上市案例的平均成本為6000萬元,1998年上升為1億元。

值得注意的是,雖然深滬股市已經有上百起買殼上市案例,但是成功率并不高。1996年和1997年的案例中,只有15%左右的殼公司在買殼上市后兩年內都能保持凈利潤增長;有65%的企業只是在買殼后的當年內實現了收益增長,而且這種增長多是通過剝離不良資產、注入優質資產等關聯交易形成的;另外有20%的殼公司則屬于完全失敗,買殼上市后的收益反而更加惡化。換言之,買殼上市的成功率只有15%左右。如果買殼上市失敗,企業的前期投入不但成了流水,還背上了沉重的包袱。

此外,買殼還有兩大后遺癥:一是殼資源本身的資產處置和人員安排可能將耗費大量的精力,付出大量的成本;二是殼資源不干凈,一般都有大量的負債。如果中國證監會對于“殼”公司業務的獨立性、關聯交易不認可,買了殼還可能在很長時間內都融不了資,要想甩掉包袱,還要付出額外的成本,可謂進退維艱。

參考文獻

[1] 安民,劉軍,W先生.上市:出版界的戰略選擇——關于資本市場何時向出版社開放的對話[J].出版廣角,2001,(2).

[2] 賀劍鋒.我國出版業資本運營的必要性及其模式選擇[J].中國出版,2002,(3).

[3] 羅紫初,出版業資本運營中的若干問題.出版發行研究[J].2002,(12).

[4] 伍傳平,張春瑾.新聞出版業資本運作及其效應分析[J].出版發行研究,2003,(3).

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26