風險投資中企業估值方法研究

2008-04-16 08:26:04富磊

總裁 2008年11期

富 磊

摘 要:風險投資在高科技成果產業化和創業企業融資中起著至關重要的作用,然而,風險投資公司在對風險企業投資的過程中,企業價值受到眾多因素的影響,傳統的財務分析無法直接應用于風險投資中的企業估值。運用了風險投資理論和資產評估理論,結合了風險投資運作的特點,對如何評估風險企業(或風險投資項目)的價值進行了研究。

關鍵詞:風險投資;企業估值;風險企業

1 風險投資理論概述

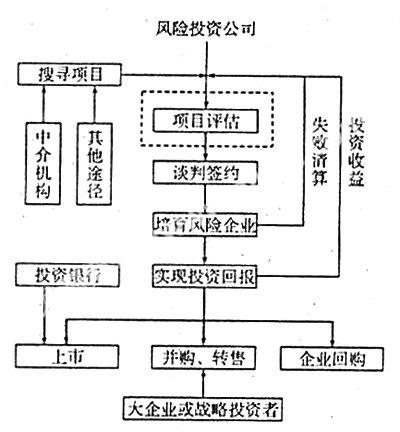

風險投資公司運作機制主要由以下幾個環節構成:選擇投資項目、談判和簽訂投資協議、

培育風險企業、實現投資回報。詳見下圖,其中虛線圍繞部分為本文研究對象。

2 風險企業估值理論概述

從風險投資公司的角度出發,對風險企業的評估模型將包含三個要素:

評估主體:風險投資公司作為投資評價主體;

評估客體:風險企業;

評估方法:對風險企業的全面綜合審查和股權價值認定。

整個風險企業評估過程劃分為總體評價和估值分析兩個部分,前者是針對風險企業總體發展前景判斷;后者是對那些經過總體評價確認的風險企業的具體價值進行比較精確的估值,確定風險投資額和比例。

風險投資家首先根據自己的經驗和對市場的認識,分析風險企業及其技術的市場前景、技術可行性、企業家和管理團體的才能等等各種因素,對風險企業作總體評價,判斷出風險企業總體發展明朗化后,才進一步對風險企業進行估值分析。總體評價的過程及復雜程度和經驗與技巧的應用遠遠大于估值。從風險投資的角度看,總體評價的意義在某種程度上重于估值分析。

3 風險企業估值的基本思路和方法

1 收益還原思路及收益現值法

由于收益還原思路及收益現值法涉及到企業的預期收益,將預期收益還原或折算成本金的比率等參數。因此,運用收益還原思路及收益現值法需具備一定的條件,即首先被評估企業的未來預期收益能夠預測,并能基本保證預測收益數額的合理性和可用性;其次,預期獲得未來預期收益相聯系的風險也能估量,并能提供令人信服的根據。

2 企業重建思路及加和法

企業重建思路是把在評估時點重新建造一個與被評估企業相同的企業或生產能力及獲利能力載體所需的投資額作為判斷整體企業價值的根據及其評估考慮的過程。而加和法就是具體實現和完成企業重建評估思路的技術手段。企業重建思路正是利用企業要素資產價值與企業整體價值的這種內在聯系設計的,以便能夠從企業的構成要素資產的重置角度,匯總估算出企業價值。

3 市場比較思路及市盈率乘數法

市場比較思路實際上是基于可比公司價值驅動因素相同的理念,用于價值評估的比率即價值驅動因素,也稱為乘數。市盈率乘數法是實現和完成市場比較思路的一個具體評估方法。市盈率乘數法最適合下列情形:市場上存大量的可比公司,并且其市價合理,存在一些相同的財務變量,以進行標準化的估價。

4 結論

風險投資公司對風險企業的投資評估要基于具體發展階段,公司價值的評估貫穿于整個公司成長的全過程。風險企業每個階段性的融資和風險資金的分段投資都要求對公司價值進行評估。盡管影響風險企業成敗的因素眾多,我們仍然可以確定其中關鍵的因素,結合總體評價和估值分析兩個方面來評價風險企業,運用貼現現金流法和市盈率法這兩種方法對風險企業進行具體估值和股權分配,從而為風險投資公司正確而又全面的認識企業價值提供參考意見。

參考文獻

[1]陳盛雙,袁正科,王平安.風險投資項目評估模型研究[J].價值工程,2008(9).

[2]陳琦偉,馮文偉.創業資本概論[M].東北財經大學出版社,2002.