數字說話,理性決策

2008-03-20 02:58:08鄧國清

AMT前沿論叢 2008年2期

鄧國清

當企業面對IT硬件設備更新換代時,是選擇自購還是外包?這筆IT投資帳應該怎么算?

據Accenture研究的結果顯示,由于業務流程外包的推動,可以為企業大幅節省成本:財務外包,包括總帳、應收、應付等,平均可以為企業節省25%~45%的財務運作成本;IT外包,包括硬件基礎設施維護外包、軟件系統外包,平均可以為企業節省15%~30%的IT運作成本。正因為如此,在企業推動業務流程外包的多種驅動因素中,節省成本是最主要的動因之一。

成本動因的業務流程外包的決策機制比較簡單,即:如果外包費用<節省的成本,原則上外包可行。但簡單的表面仍需要縝密的思考,在實際操作中,為了減少決策風險,有必要進行仔細的定量測算;同時,利用測算結果,還可以增加與外包供應商議價的能力。在這個測算過程中,財務投資評估模型是一個比較好的工具,它以現金流的角度,對方案的成本與收益進行測算與比較。

下面我們以某快消品企業IT硬件外包的決策過程為案例,管中窺豹來看看財務投資評估模型在企業外包決策中的具體應用情況。

外包還是自購

某快消品企業業務發展很快,每年的銷售收入增長率高達30%,2008年預計銷售收入10億元。不過該企業現有的IT硬件設備已經老化,滿足不了業務需求。因此,管理層決定,必須在2008年初進行IT硬件設備更新換代。老李作為公司的IT部總監,這件事情自然而然就落在了他的肩上。

首先,老李對投資總額進行了估算。按照經驗數據,快消品行業信息化建設總投資,一般為銷售收入的0.5~2%之間,同行標桿企業的水平為1.7%,硬件大約為其中的20%。這么算來,公司2008年硬件預算約340萬元(即10億×1.7%×20%)。

老李知道,現在IT外包很普遍,也比較省錢,那外包是不是適合自己公司的現狀呢?這筆錢怎么花才更值?外包?還是自購?這個帳怎么算?這可愁壞了老李,一時不知該如何是好。不過很快他就想到了一個人,他知道這個人一定能夠把這筆帳算好,那就是公司財務部總監老錢,和老李是多年的同事兼朋友。

算算這筆投資帳

老錢聽了老李的傾訴,呵呵一笑,“這件事情,其實就是一個典型的財務固定資產投資決策。放心好了,財務上有成熟的投資評估模型,我們一起來算算這筆投資帳。”

財務投資評估模型,從考慮貨幣的時間價值方向分,有兩大類:一類沒有考慮貨幣的時間價值,包括回收期法、會計收益率法;一類考慮了貨幣的時間價值,包括凈現值法和內部報酬率法。相對而言,由于固定資產投資是一項資本決策,影響的時間長,此時必須考慮貨幣的時間價值。從理論上講,在固定資產更新的決策判斷中,如果是互斥的投資項目,應采用凈現值法。而我們公司的現狀就是要么自購,要么外包,這是互斥的決策,因此我們用凈現值法來進行評估是最合適的。

所謂凈現值法,是指根據—項長期投資方案的凈現值是正數還是負數來確定該方案是否可行的一種投資決策評估方法。若現金流入的現值大于現金流出的現值,凈現值即為正值,表明投資不僅能獲得符合預定報酬率的期望利益,而且還可得到以正值差額表示的現值利益,這在經濟上是可行的;反之,若現金流入的現值小于現金流出現值,則表明投資回收水平低于預定報酬率,投資人將無利可圖。計算公式為:

其中,K為預期報酬率,即折現率,CF表示某年的凈現金流量,ICO表示的是初始投資現金流。

老李似乎聽出了一點門道,迫不及待地問:“那具體應該怎么做呢?”

“不用急。我們要先搞清楚目前你所面臨的事情當中,最基本的現金流是怎么來的?如果外包的話,影響現金流出的項目主要為‘外包費用,影響現金流入的項目主要為‘節省的硬件資源投入,包括硬件投入成本和維護費用。另外,由于所得稅的關系,固定資產折舊費用和外包費用也會對現金流有影響,凈現金流可正可負,為方便起見,我們將其放到現金流入項目。”(如表1所示)

“哦,還要考慮稅方面的事,這點我沒想到過。那折舊怎么算呢?”老李有所得的同時,又提出了新的問題。

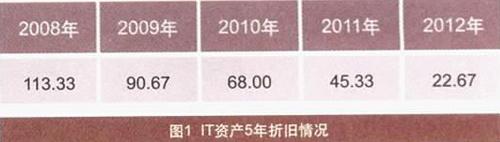

“這個好辦,由于IT資產貶值快,采用的一般都是快速折舊方法,最后也沒有什么殘值,如果可以使用5年的話,用年數總和法來計算。”老錢一邊說,一邊已經在紙上開始計算了,如圖1所示 。

“接著我們就可以具體測算了,由于外包費用的計價方式不一樣,因此有多種評估方式。”老錢說到。

★ 評估方式1:外包費用按金額總額進行結算

假設每年外包費用總金額一樣,即與業務量增長不掛鉤,此時,如果外包的話,現金流入流出情況,如表2所示。

其中,所得稅節省=(外包費用-當年折舊費用)×所得稅率。原因是,折舊費用和外包費用都可以抵稅,他們的差額會對所得稅現金流有影響,因此,2008年所得稅節省=(2008年外包費用-2008年IT設備資產折舊費用)×所得稅率=(148-113.33)×25%=9萬元,其他年度的計算方法類似。

這樣,當每年的外包費用=148萬元時,總凈現值NPV=0,即為外包成本的臨界點。當外包費用<148萬元,如外包費用=120萬元時,NPV=85萬元,外包可行。

“不過業務在不斷增長,如果外包費用不漲,好像說不過去啊。”老李又提出了新的問題。

“是的,所以說還有另外一種操作辦法:外包費用仍按金額總額進行結算,但每年會根據業務量的增長情況適當增長,這種操作方式比第一種方式相對好談一些。估計你會更感興趣的。”

★ 評估方式2:外包費用按單價進行結算

一般來說,外包費用會與業務量掛鉤,即外包費用按單價來計算,單價可以按銷售收入的一定比率來收取,也可以參考市場價格,分服務項目逐項定價。由于前者相對簡單,分析的過程也顯得相對清晰。而在這個評估過程中需要采用按銷售收入的一定比率來測算外包費用單價。假設單價不變,此時會是什么結果?如表3所示。

從結果來看,當每萬元銷售收入的外包費用單價@=8.5時,NPV=0;當單價@<8.5時,NPV>0,外包可行。

實際操作中,按照批量越大單位成本越低的普遍原則,隨業務量增多,外包費用單價應該要每年下調,以符合市場規律。假設:隨著業務量增大,外包費用單價每年下降的比率=業務增長率×20%=30%×20%=6%,如表4所示。

此時,當每萬元銷售收入的外包費用初始單價@=9.80時,NPV=0;當單價@<9.80時,從現金流的成本效益角度,外包可行。

“我想,由于表4中單價一直呈下降趨勢,而表3中單價保持不變,雖然凈現值的最終結果是一樣的,但由于心理因素的影響,按照表4的談判難度相對會大,外包供應商可能會傾向選擇表3的方式。”老李說出了自己的看法。

“你說得對。”老錢給老李的回答作了一個簡短的評價之后說:“總體來看,從成本形態的角度,硬件投入成本、維護費用中的人工費用,屬固定成本;外包費用,由于一般會與業務量掛鉤,以單價來結算,屬變動成本。變動成本的可控程度高,可以給企業提供充分的成本控制基礎,因此將固定成本轉化為變動成本是企業成本控制的重要手段,這也是很多業務外包以后成本得到節約的主要原因之一。在我們剛剛分析的兩種評估方式中,方式2更具備將固定成本轉化為變動成本的特征,所以,在以成本節省為動因的外包業務決策中,方式2要優于方式1。”

“真是聽君一席話,勝讀十年書呀!”老李由衷的感慨到,“看來作外包決策時,財務這些投資評估模型的確非常有用,能夠使我們的判斷變得更加理性。”

企業在作外包決策時,需要從定性和定量兩個角度進行綜合考慮,涉及企業的戰略、能力、成本等多方面的因素。當然,從案例中可以看出,財務評估模型作為最好的定量評估工具之一,在外包決策中發揮著重要作用。但需要說明的是,本文中的案例是在很多假設的前提下從某個角度進行的測算,在實際運用過程中,必須要考慮多方面的變動因素:企業微觀的實際情況,社會宏觀的經濟情況,這主要指作為貼現率的銀行貸款利率。近年來,銀行利率調整頻繁,因此企業在預測時要適當加一些預估量。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02