發達國家土地稅制的比較研究

2007-12-29 00:00:00田野周夢嬌

中國集體經濟 2007年10期

土地稅制是指一個國家或地區各種不同的土地稅種組成的土地賦稅體系。土地稅制問題的研究,對落實保護耕地的基本國策,加強國有土地資產管理,進一步推進財稅體制改革具有十分重要的作用。國外發達國家在這方面的做法比較成熟。本文擬對美國、英國、加拿大、日本四國的土地稅制進行比較研究,并為我國提供借鑒。本文之所以選取這4個國家,是因為它們的稅制比較完善,稅種比較齊全,稅收歸屬明確,稅負水平合理,計稅依據科學。

一、國外土地稅制的比較

(一)稅種設置

1、美國。美國是一個以所得稅為主體的復稅制國家,實行聯邦、州和地方政府各有側重稅種,稅權彼此獨立的課稅制度。稅種主要包括三個方面:所得稅性質的土地稅、財產性質的土地稅和財產稅性質的土地稅。20世紀以后美國財產性質的土地稅逐漸過渡為以房地產為主要課稅對象,即房地產價值稅。財產稅性質的土地稅包括遺產稅和贈與稅,是從土地上派生出的稅收。

2、英國。英國是實行分稅制的國家,與土地有關的稅收有兩大類:中央稅和地方稅。中央稅種有所得稅、增值稅、遺產稅、印花稅。地方稅種中只有財產稅,其中包括居住用不動產稅和經營性不動產稅。

3、加拿大。加拿大的土地稅是根據不同環節進行征稅的,分別對土地的保有和轉移進行征稅。主要包括不動產保有稅、不動產轉讓稅和營業性不動產稅。除一般不動產稅外,各省都授權市區政府征收特別稅或費,以彌補地方政府公共設施的開支。

4、日本。日本在第二次世界大戰之后以所得稅為主體稅種,稅種劃分為所得稅性質的土地稅、財產稅性質的土地稅和其他土地稅。其中,所得稅性質的土地稅有以下兩類:不動產租金或所得稅和不動產轉讓所得稅。財產稅性質的土地稅又分為國稅和地稅,國稅中的土地稅分兩類:地價稅和繼承稅;地方土地稅收體系又分兩級:都道府縣稅(以不動產取得或購置稅等為主)和市町村土地稅(以固定資產稅為主體稅種)。

(二)稅負水平

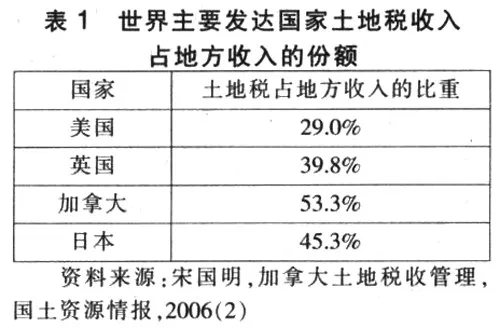

土地稅是地方政府財政的主要收入來源之一,國外土地財稅政策堅持“寬稅基、少稅種、低稅率”的基本原則。發達國家雖然實行低稅率,但由于稅基寬、效率高的緣故,仍然能夠為政府提供相對充足的收入。據美國林肯土地政策研究所的Yu—Hung Hong博士的一份報告中統計,土地稅在地方收入中均占有較高的比重。

(三)征收管理

1、美國。美國主要土地稅種的課稅權、稅收立法權以及課稅收入均歸地方政府,是一類典型的地方稅種。其中,美國的三級政府均課征所得稅,財產稅是美國州及州以下地方政府的主要財源,課稅收入也全部歸屬相應的地方政府支配。

2、英國。在英國,稅務法律、法規由中央政府頒布。在英格蘭、威爾士和北愛爾蘭,中央政府負責收集房地產的數據及對納稅房地產評估;在蘇格蘭,這些是地方政府的一項職能。中央稅由中央政府征收管理,地方稅由地方當局征收管理。

3、加拿大。加拿大不動產的稅收征收方式采用的是從價計征,不動產稅屬于地方稅種,由省級政府和市政府合法開征,收入全部用于地方財政預算支出。各省征收土地稅是完全獨立,通常市政府負責對市區內不動產進行征稅,各省政府對市區以外的不動產征稅。

4、日本。不同的土地稅收管理機構是相互獨立的,土地稅收實行中央、都道府府縣、市町村三級管理,而三級政府土地稅稅權又相互獨立。日本的國稅由國稅局負責征收,其余有關土地保有稅種的收入分別歸都道府縣和市町村地方預算,土地稅在日本地方稅體系中占有重要地位。

(四)稅率

1、美國。美國財產稅的稅率和課稅辦法由各地方政府自行決定,一般為3%—10%。美國開征的遺產稅和贈與稅稅率為18%—50%,采用超額累進稅率。所得稅(含經營房地產所得)采取超額累進稅率,個人所得稅稅率為15%、28%、33%、38%,公司所得稅稅率為15%、25%、34%。

2、英國。稅率一般由中央政府制定,地方政府無權改變稅基和稅率,但地方稅的稅率由各地自行決定。從1994年1月1日起,英國增值稅稅率變化為:標準稅率17.5%;低稅率為5%。所得稅中,私人出租房地產租金收入在1930英鎊以下的,稅率為25%,以上者為40%;公司買賣土地和房產要上繳公司所得稅,稅率為33%。

3、加拿大。加拿大沒有全國統一的不動產稅稅率,稅率主要依據各地方政府的收支狀況自行規定。不動產稅率的確定權在省或地方議會,地方政府廣泛征求社會各界的意見,力求稅賦公平公正。各省、市的不動產稅大多采用不同稅率征收,以此抑制貧富差距拉大。對于不動產轉讓稅的稅率確定各省、市的情況也不一樣。

4、日本。日本三級政府的稅權彼此獨立,各自確定相應稅種的稅率,進行征收管理。例如,日本的不動產購置稅,屬地方稅,稅率為4%;購置房產用于居住的土地稅率為3%。日本的不動產標準稅率為1.4%,最高稅率為2.1%。

(五)稅收優惠政策

1、美國。在美國,免稅是在州的法律框架下管理實行的,但是一些州在應用免稅規定時允許根據本地的實際情況。免稅主要是通過改變用于這些房地產的價值標準來實現的。所有的州均對政府所有的房地產免稅,用于宗教和教育的房地產也通常被免稅,但是州的法律在限定慈善機構的免稅上存在差異。考慮到一些個人所有者的境況,一些州對低收入的老年人、殘疾人及退伍軍人一般部提供部分的免稅。

2、英國。在英國,免稅是基于房地產的用途,而不是基于所有權。政府建筑是免稅的,一般情況下沒有針對個人的稅收減免,除了在困難時期稅收部門有權為個人減免稅,但很少使用。對慈善機構要求減免80%的稅收,地方政府可以給予更高的稅收減免直到全免稅。

3、加拿大。加拿大不動產稅的稅收減免主要依據不動產的用途和不動產的所有者予以減免。此外,加拿大的一些省還設有稅額扣除法、延期付稅法,以減輕低收入家庭和有困難的特定納稅人的稅收負擔。多數減免稅都是通過省級法規強制實行的;其他則是由市政府經當局批準對特定不動產給予減免稅規定。

4、日本。不動產購置稅的減免是根據土地或房屋的用途和面積決定的。日本稅法規定,對擁有土地l0年以上者免征特別土地保有稅,土地取得稅的免征點是10萬日元。對學校、特定醫療法人、道路等一定用途購置的土地不征稅。

二、國外土地稅制的特點

通過對上述四個國家土地稅制的比較,發現其土地稅制在調節土地利用和有效配置方面有較好的經驗,可總結出以下特點:

(一)從土地稅種的設置來看

可對應于土地取得、土地保有和土地流轉的土地稅。土地取得稅類:登記許可稅、土地取得稅、遺產稅和贈與稅;土地保有稅類:土地稅、定期土地增值稅;土地流轉稅類:所得稅、土地轉移增值稅。設置的有關土地的稅種齊全,包括了土地的各個方面。

(二)從稅負水平來看

體現了公平與效率相結合的原則。稅收的核心是稅負公平,各國均堅持“寬稅基、少稅種、低稅率”的基本原則。“寬稅基”是指除了免稅規定的外,其余的均要征稅;“少稅種”,即國外設置的有關土地的稅收種類相對較少,可避免因稅種復雜而導致的重復征稅,又可提高稅收效率;“低稅率”,要繳納的稅費種類都很少且額度較低。稅率雖然不高,但由于稅基較寬、征收效率較高,依然能為地方財政創造相對充足和穩定的收入來源。

(三)從稅收管理來看

土地稅權在各級政府之間分配,所得稅性質的多歸于國稅,財產稅性質的多歸于地方政府。從量上看,土地稅主要由地方政府享有,并且成為地方政府的主體稅種。

(四)土地稅制建立的土地制度基礎和政策意義

大多數國家和地區的稅制體系以土地所有權私有和土地租金收益的私有為前提,稅制結構合理。政府對土地市場的調控以各種法律法規為依據,體系完備。另外,針對不同地區經濟情況和土地類型的差異,采取了相當靈活的土地稅收政策,因此,土地稅制還具有相當重要的土地政策意義。

三、對我國的借鑒

我國現行土地稅制存在著稅種多、計算復雜、征稅范圍狹窄、減免過寬、稅率過低等問題,不利于土地資源的合理配置。只有針對這些情況,對我國土地稅制進行改革,建立合理的土地稅制體系,才能促進土地資源的合理配置和土地資產的合理流動,推進土地使用制度的順利進行。通過對發達國家土地稅制的比較與分析,值得我國借鑒的有以下幾點:

(一)土地稅種的設置

西方國家普遍開征的土地稅種比較完備,包括土地取得、土地保有和土地流轉三方面的內容。1994年我國全面實施工商稅制改革,涉及不動產的稅種也擴展到14種,稅種多,計算復雜,呈現重復與缺位、交叉并存的態勢,而且征稅范圍狹窄。應將對土地課征的稅種并入資源稅中,規范資源課稅制度。應該在耕地占用稅的基礎上建立農用地占用稅。在所得稅方面,應將企業所得稅、外商投資企業和外國企業所得稅、個人所得稅合并,稅率略降。城市房地產稅是對房屋課征的,應并入房產稅而從土地稅體系中刪除。另外,對低效利用土地的,征收土地閑置稅。

(二)土地稅收的管理

與發達國家地區相比,我國土地稅收占地方財政收入的比重明顯偏低,不能為地方財政提供充足的收入來源,而且土地稅收對土地市場的調控能力較弱,難以提高土地資源的使用效率。應制定科學的《土地稅法》,集中土地稅立法。借鑒國外關于土地稅收歸屬的經驗,使我國土地稅收逐漸成為地方財政的主要來源。同時應加大力度宣傳土地稅收制度,提高稅收人員的素質,加強稅收機構管理,提高稅收的公平與效率。

(三)土地稅率的設計

在需要土地稅執行均分財富或謀取財政收入的職能的場合,土地稅率的設計多采用土地與土地改良物統一稅率制度。這時,土地或土地改良物常常被視作同質的財產稅課稅對象。在希望土地稅執行資源配置功能場合,土地稅率的設計往往采用差別稅率制或雙層稅率制。這時,土地與土地改良物被視作非同質課稅對象。現階段我國土地稅制設計應當以促進土地資源的合理配置和有效利用為優先目標,收入分配目標則處于相對次要的地位。

(四)土地稅制建立的土地制度基礎

在土地公有制經濟里,只要土地使用權具有價值或土地的租金收益歸政府以外的主體所有,便具備了課征土地稅的條件,課征土地價值稅或收益稅就不存在產權制度障礙。因此,在我國現行的土地制度上,借鑒西方國家經驗,加快土地產權制度改革,使產權明晰,且權能與其主體的權、責、利一致,建立符合我國國情的土地稅收體系。還應不斷加強土地法制建設,讓法律來替代條例,加強稅收的權威性。

參考文獻:

1、宋國明.加拿大土地稅收管理[J].國土資