淺析修訂無形資產(chǎn)準(zhǔn)則的現(xiàn)實(shí)意義

2007-12-29 00:00:00莫紅梅

會計(jì)之友 2007年26期

【摘要】2006年2月我國財(cái)政部發(fā)布了新企業(yè)會計(jì)準(zhǔn)則體系,包括1項(xiàng)基本會計(jì)準(zhǔn)則和38項(xiàng)具體會計(jì)準(zhǔn)則,在本次修訂的會計(jì)準(zhǔn)則中,無形資產(chǎn)準(zhǔn)則內(nèi)容變化較大。本文通過闡述無形資產(chǎn)準(zhǔn)則修訂的主要內(nèi)容及其對企業(yè)財(cái)務(wù)狀況的直接影響,探討無形資產(chǎn)準(zhǔn)則修訂的現(xiàn)實(shí)意義。

2006年2月我國財(cái)政部發(fā)布的新企業(yè)會計(jì)準(zhǔn)則體系中,《企業(yè)會計(jì)準(zhǔn)則第6號——無形資產(chǎn)》(以下簡稱新準(zhǔn)則)與2001年1月發(fā)布的《企業(yè)會計(jì)準(zhǔn)則——無形資產(chǎn)》(以下簡稱舊準(zhǔn)則)相比變化較大。本次無形資產(chǎn)準(zhǔn)則的修訂,改變了舊準(zhǔn)則存在的諸多不足,使無形資產(chǎn)的確認(rèn)、計(jì)量更趨合理,對企業(yè)的發(fā)展具有重要的現(xiàn)實(shí)意義。

一、新無形資產(chǎn)準(zhǔn)則修訂的主要內(nèi)容

(一)對企業(yè)內(nèi)部研究開發(fā)費(fèi)用的會計(jì)處理進(jìn)行了修訂

新準(zhǔn)則規(guī)定,企業(yè)內(nèi)部研究開發(fā)項(xiàng)目的支出,應(yīng)當(dāng)區(qū)分為研究階段支出和開發(fā)階段支出。研究階段支出應(yīng)于發(fā)生時計(jì)入當(dāng)期損益,開發(fā)階段符合確認(rèn)條件的開發(fā)支出確認(rèn)為無形資產(chǎn),即新準(zhǔn)則對研究開發(fā)費(fèi)用的費(fèi)用化進(jìn)行了修訂。研究費(fèi)用依然是費(fèi)用化處理,進(jìn)入開發(fā)程序后,對開發(fā)過程中發(fā)生的費(fèi)用如果符合相關(guān)條件的,就可以資本化,改變了舊準(zhǔn)則研究、開發(fā)費(fèi)用一律費(fèi)用化的規(guī)定。

(二)新準(zhǔn)則改變了投資者投入無形資產(chǎn)入賬價值的確認(rèn)規(guī)定

新準(zhǔn)則規(guī)定,投資者投入無形資產(chǎn)的成本,應(yīng)按照投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。

與舊準(zhǔn)則相比,新準(zhǔn)則取消了“企業(yè)為首次發(fā)行股票而接受投資者投入的無形資產(chǎn),應(yīng)以該無形資產(chǎn)在投資方的賬面價值作為入賬價值”的規(guī)定,強(qiáng)調(diào)了投資雙方確認(rèn)的價值依據(jù)必須是合同或協(xié)議,并強(qiáng)調(diào)合同價或協(xié)議價必須公允。

(三)新準(zhǔn)則增加了不確定使用壽命無形資產(chǎn)會計(jì)處理的規(guī)定

在舊準(zhǔn)則中,只規(guī)定了有限使用壽命無形資產(chǎn)的會計(jì)處理,而新準(zhǔn)則增加了不確定使用壽命無形資產(chǎn)會計(jì)處理規(guī)定。新準(zhǔn)則規(guī)定,企業(yè)應(yīng)當(dāng)于取得無形資產(chǎn)時分析判斷其使用壽命,將無形資產(chǎn)分為使用壽命有限、使用壽命不確定的兩類,對無法預(yù)見無形資產(chǎn)為企業(yè)帶來經(jīng)濟(jì)利益期限的,應(yīng)當(dāng)視為使用壽命不確定的無形資產(chǎn)。對使用壽命不確定的無形資產(chǎn)不應(yīng)攤銷,只計(jì)提減值。

(四)有限使用壽命無形資產(chǎn)攤銷的改變

1.新準(zhǔn)則提出了確認(rèn)預(yù)計(jì)凈殘值的標(biāo)準(zhǔn),而舊準(zhǔn)則沒有這一標(biāo)準(zhǔn)

新準(zhǔn)則規(guī)定,有限使用壽命的無形資產(chǎn),其殘值應(yīng)當(dāng)視為零,但以下情況除外:(1)有第三方承諾在無形資產(chǎn)使用壽命結(jié)束時購買該無形資產(chǎn);(2)可以根據(jù)活躍市場得到預(yù)計(jì)殘值信息,并且該市場在無形資產(chǎn)使用結(jié)束時很可能存在。

2.攤銷方法的改變

新準(zhǔn)則規(guī)定,企業(yè)無形資產(chǎn)攤銷方法,應(yīng)當(dāng)反映與該項(xiàng)無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式,這些方法可能包括直線法、遞減余額法、生產(chǎn)總量法等等。對無法可靠確定預(yù)期實(shí)現(xiàn)方式的,應(yīng)當(dāng)采用直線法攤銷。與舊準(zhǔn)則相比,新準(zhǔn)則改變了一律分期平均攤銷的做法。

3.攤銷確認(rèn)的改變

新準(zhǔn)則規(guī)定,無形資產(chǎn)的攤銷金額一般應(yīng)確認(rèn)當(dāng)期損益,計(jì)入管理費(fèi)用。當(dāng)某項(xiàng)無形資產(chǎn)包含的經(jīng)濟(jì)利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實(shí)現(xiàn)的,無形資產(chǎn)的攤銷金額可計(jì)入產(chǎn)品或其他資產(chǎn)成本。

與舊準(zhǔn)則相比,新準(zhǔn)則改變了無形資產(chǎn)的攤銷金額一律計(jì)入管理費(fèi)用的會計(jì)處理方法。

(五)新準(zhǔn)則明確規(guī)定無形資產(chǎn)減值損失不可轉(zhuǎn)回

新準(zhǔn)則規(guī)定,無形資產(chǎn)的減值應(yīng)當(dāng)根據(jù)《企業(yè)會計(jì)準(zhǔn)則第8號——資產(chǎn)減值》有關(guān)規(guī)定處理,即資產(chǎn)減值損失一經(jīng)確認(rèn),在以后期間不得轉(zhuǎn)回,改變了舊準(zhǔn)則中關(guān)于無形資產(chǎn)發(fā)生減值的跡象全部或部分消失,企業(yè)可將以前年度已確認(rèn)的減值損失予以全部或部分轉(zhuǎn)回的做法。

(六)引入公允價值的計(jì)量屬性

新準(zhǔn)則規(guī)定,企業(yè)通過非貨幣性資產(chǎn)交換、債務(wù)重組、政府補(bǔ)助和企業(yè)合并取得的無形資產(chǎn)的成本,應(yīng)當(dāng)分別按照《企業(yè)會計(jì)準(zhǔn)則第7號——非貨幣性資產(chǎn)交換》、《企業(yè)會計(jì)準(zhǔn)則第12號——債務(wù)重組》、《企業(yè)會計(jì)準(zhǔn)則第16號——政府補(bǔ)助》和《企業(yè)會計(jì)準(zhǔn)則第20號——企業(yè)合并》確定。根據(jù)以上準(zhǔn)則規(guī)定,企業(yè)取得的無形資產(chǎn)的入賬成本應(yīng)以取得無形資產(chǎn)的公允價值確定。引入公允價值的計(jì)量屬性改變了舊準(zhǔn)則以換出或取得資產(chǎn)的賬面價值作為計(jì)價基礎(chǔ)的規(guī)定。

二、執(zhí)行新準(zhǔn)則對企業(yè)財(cái)務(wù)狀況的直接影響

本次無形資產(chǎn)準(zhǔn)則變動較大,執(zhí)行新準(zhǔn)則后將對企業(yè)財(cái)務(wù)狀況產(chǎn)生較大的影響,主要包括:

(一)取消舊準(zhǔn)則“企業(yè)為首次發(fā)行股票而接受投資者投入的無形資產(chǎn),應(yīng)以該無形資產(chǎn)在投資方的賬面價值作為入賬價值”的規(guī)定,企業(yè)可按照投資雙方約定的價格作為入賬價值,可增加接受投資企業(yè)的資產(chǎn)和權(quán)益。

(二)初始計(jì)量中對符合條件的企業(yè)內(nèi)部開發(fā)費(fèi)用允許資本化的會計(jì)處理方法,一方面可以增加開發(fā)企業(yè)資產(chǎn)的價值,另一方面可增加企業(yè)開發(fā)當(dāng)期的利潤,同時結(jié)合2006年2月發(fā)布的《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要》若干配套政策中有關(guān)稅收優(yōu)惠政策,即允許企業(yè)按當(dāng)年實(shí)際發(fā)生的技術(shù)開發(fā)費(fèi)用的150%抵扣當(dāng)年應(yīng)納稅所得額。可直接減少投資企業(yè)投資當(dāng)年的應(yīng)交所得稅,減少企業(yè)當(dāng)年的現(xiàn)金流出。

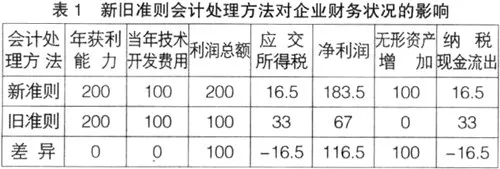

例:某企業(yè)年獲利能力為200萬元,某年投入技術(shù)開發(fā)費(fèi)用為100萬元(假設(shè)開發(fā)費(fèi)用符合資本化條件),現(xiàn)分別按新、舊準(zhǔn)則的會計(jì)處理方法分析其對企業(yè)財(cái)務(wù)狀況的影響。(如表1)

(三)對有限使用壽命無形資產(chǎn)攤銷的改變以及增加有關(guān)不確定使用壽命的無形資產(chǎn)不攤銷而采用減值測試會計(jì)處理辦法,可能改變企業(yè)的資產(chǎn)和損益狀況。

(四)引入公允價值的計(jì)量屬性,可增加企業(yè)資產(chǎn)的價值,使企業(yè)無形資產(chǎn)的賬面價值更接近市場價值。

三、修訂無形資產(chǎn)準(zhǔn)則的現(xiàn)實(shí)意義

加入WTO以后,我國企業(yè)面臨著日趨激烈的競爭環(huán)境,企業(yè)要想在全球競爭中生存、發(fā)展并獲得最大的利益,就必須努力培育并不斷增強(qiáng)企業(yè)的核心競爭力,無形資產(chǎn)是企業(yè)核心競爭力的重要組成部分。因此,如何使企業(yè)無形資產(chǎn)顯性化并恰當(dāng)?shù)亟沂竞团镀浯媪考皠討B(tài)變化,對企業(yè)的發(fā)展起著舉足輕重的作用。本次無形資產(chǎn)準(zhǔn)則的修訂,改變了舊準(zhǔn)則存在的諸多不足,使無形資產(chǎn)的確認(rèn)、計(jì)量更趨合理,具有重要的現(xiàn)實(shí)意義,主要表現(xiàn)在以下方面。

(一)可使企業(yè)所反映的會計(jì)信息資料更真實(shí)、完整,相關(guān)性更強(qiáng),有利于信息使用者的判斷決策

與舊準(zhǔn)則相比,新準(zhǔn)則對無形資產(chǎn)的確認(rèn)、初始計(jì)量、后續(xù)計(jì)量都作了較大的改動,既實(shí)現(xiàn)了與國際會計(jì)準(zhǔn)則的基本趨同,又充分考慮了我國現(xiàn)實(shí)的市場經(jīng)濟(jì)環(huán)境,確認(rèn)、計(jì)量更趨合理。如新會計(jì)準(zhǔn)則對符合條件的開發(fā)費(fèi)用允許資本化,一方面擴(kuò)大了無形資產(chǎn)的會計(jì)核算范圍,可使大量企業(yè)自行開發(fā)的無形資產(chǎn)納入會計(jì)賬戶核算體系,另一方面可比較完整的反映企業(yè)無形資產(chǎn)的取得成本;對企業(yè)接受投資取得的無形資產(chǎn)按投資雙方約定的價值入賬,以及對通過非貨幣性資產(chǎn)交換、債務(wù)重組、政府補(bǔ)助和企業(yè)合并取得的無形資產(chǎn)的成本,引入公允價值的計(jì)量屬性,可使企業(yè)所反映無形資產(chǎn)的價值更接近市場價值;增加有關(guān)不確定使用壽命的無形資產(chǎn)的會計(jì)處理,明確規(guī)定此類無形資產(chǎn)不再采用攤銷的辦法,而采用減值測試,可以及時將不符合資產(chǎn)定義的無形資產(chǎn)通過計(jì)提減值準(zhǔn)備進(jìn)行處理,以達(dá)到維護(hù)資產(chǎn)質(zhì)量的謹(jǐn)慎性原則的要求;對某項(xiàng)無形資產(chǎn)包含的經(jīng)濟(jì)利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實(shí)現(xiàn)的,無形資產(chǎn)的攤銷金額可計(jì)入產(chǎn)品或其他資產(chǎn)成本,可使企業(yè)產(chǎn)品成本資料更真實(shí)完整。執(zhí)行新會計(jì)準(zhǔn)則后,企業(yè)所提供的會計(jì)信息資料將更加真實(shí)、完整,可靠性及相關(guān)性更強(qiáng),有利于會計(jì)信息使用者獲得更加準(zhǔn)確的企業(yè)信息,并據(jù)此做出正確的投資決策。企業(yè)信息資料的充分披露,可以極大降低投資者了解企業(yè)的成本,提高企業(yè)的融資能力。

(二)可激發(fā)企業(yè)的科技創(chuàng)新熱情,不斷優(yōu)化企業(yè)的資產(chǎn)結(jié)構(gòu),增強(qiáng)企業(yè)的競爭能力

隨著市場經(jīng)濟(jì)的不斷以展,經(jīng)濟(jì)的日益全球化,企業(yè)間的競爭已逐步演變?yōu)橹R產(chǎn)權(quán)的競爭,誰擁有的知識產(chǎn)權(quán)較多,誰就占居競爭的優(yōu)勢。因此,企業(yè)要想在競爭中立于不敗之地,則必須加大無形資產(chǎn)的投資開發(fā)力度。然而,現(xiàn)實(shí)的矛盾卻往往使企業(yè)不愿意進(jìn)行創(chuàng)新項(xiàng)目的投入,主要表現(xiàn)在:對普通企業(yè)特別是國有企業(yè)而言,目前產(chǎn)權(quán)所有者考核經(jīng)營者業(yè)績的主要指標(biāo)之一是利潤,而按舊準(zhǔn)則的會計(jì)處理方式,企業(yè)自行開發(fā)新項(xiàng)目的支出應(yīng)在支出當(dāng)期全部計(jì)入損益。由于一個創(chuàng)新項(xiàng)目的完成往往需要經(jīng)歷長時間及大量的資金投入,這樣必然造成企業(yè)開發(fā)當(dāng)期利潤大幅減少,經(jīng)營者迫于利潤指標(biāo)的壓力,只能顧及眼前利益放棄企業(yè)的長遠(yuǎn)規(guī)劃;對上市公司而言,投資者更關(guān)注企業(yè)的每股盈余,當(dāng)企業(yè)投入大量的開發(fā)經(jīng)費(fèi)時,同樣會使當(dāng)期利潤大幅減少,從而引起每股盈余下滑。每股盈余下滑可能導(dǎo)致的直接后果是企業(yè)股價大跌,進(jìn)而出現(xiàn)再融資困難。面對如此大的投資風(fēng)險,投資者經(jīng)過權(quán)衡利弊,往往會放棄投資開發(fā)新項(xiàng)目的計(jì)劃。

新準(zhǔn)則允許開發(fā)費(fèi)用資本化,然后根據(jù)經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式在以后的使用年限內(nèi)攤銷,將大大降低創(chuàng)新投入對當(dāng)期利潤的沖擊,減輕管理者在開發(fā)階段的利潤指標(biāo)壓力,同時結(jié)合2006年2月發(fā)布的《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要》若干配套政策中有關(guān)稅收優(yōu)惠政策,可以極大提高企業(yè)在創(chuàng)新開發(fā)投入上的熱情,促使企業(yè)不斷開發(fā)新產(chǎn)品、新工藝和新技術(shù),增強(qiáng)技術(shù)創(chuàng)新能力,使企業(yè)逐步步入良性發(fā)展軌道,提高價值水平,增強(qiáng)競爭能力。

(三)有利于增強(qiáng)企業(yè)管理者的知識產(chǎn)權(quán)保護(hù)意識,避免無形資產(chǎn)流失給企業(yè)造成巨大的經(jīng)濟(jì)損失

長期以來,由于會計(jì)制度的缺陷,企業(yè)自行開發(fā)的無形資產(chǎn)往往被排除在正常的會計(jì)核算之外或被低估價值,從而使現(xiàn)有的財(cái)務(wù)報表無法反映真實(shí)的財(cái)務(wù)狀況和企業(yè)的盈利能力。企業(yè)在改制或合并(吸收合并)等產(chǎn)權(quán)交易過程中,往往忽視該類無形資產(chǎn)的價值量化,導(dǎo)致漏評、低估或因賬面價值過小而根本不進(jìn)行評估,產(chǎn)權(quán)出讓企業(yè)特別是以研發(fā)為主或投入了大量研發(fā)費(fèi)用并取得知識產(chǎn)權(quán)的企業(yè)很可能因此受到巨大的損失,而接收方卻可能因此占很大便宜。

新準(zhǔn)則對符合條件的開發(fā)費(fèi)用允許資本化,對企業(yè)接受投資取得的無形資產(chǎn),可以按照投資雙方約定的價值入賬,可使企業(yè)大量自行開發(fā)的無形資產(chǎn)納入正常的會計(jì)核算范圍,使被隱藏的知識產(chǎn)權(quán)價值真實(shí)的表現(xiàn)出來,這樣,有利于企業(yè)管理者增強(qiáng)知識產(chǎn)權(quán)的保護(hù)意識,避免在產(chǎn)權(quán)交易過程中因無形資產(chǎn)流失而給企業(yè)造成巨大的經(jīng)濟(jì)損失。新準(zhǔn)則的出臺特別有利于維護(hù)我國科技企業(yè)投資者的整體利益,避免由于企業(yè)價值被低估產(chǎn)生的交易成本或損失。

(四)有利于減少對外貿(mào)易損失,促進(jìn)國際間的貿(mào)易與投資活動

加入WTO以來,我國對外貿(mào)易迅猛發(fā)展,國際間投資活動異常活躍,目前,歐盟各國、美國等已成為我國產(chǎn)品的主要出口國。然而,伴隨著對外貿(mào)易的不斷發(fā)展,我國遭遇的反傾銷訴訟也不斷增多。據(jù)統(tǒng)計(jì),2005年歐盟對我國提起的反傾銷訴訟多達(dá)600起,而在進(jìn)行反傾銷調(diào)查中,由于我國會計(jì)準(zhǔn)則與國際會計(jì)準(zhǔn)則不同,導(dǎo)致面臨反傾銷訴訟企業(yè)提供的會計(jì)成本資料不能得到調(diào)查機(jī)構(gòu)的認(rèn)可,最后調(diào)查組往往依據(jù)韓國、日本等經(jīng)濟(jì)比較發(fā)達(dá)的亞洲國家的成本資料來認(rèn)定傾銷的成立與否,在這些反傾銷訴訟中,大多以我國企業(yè)傾銷成立告終,給我國對外貿(mào)易造成了巨大的損失。

修訂后的無形資產(chǎn)準(zhǔn)則除了企業(yè)合并中無形資產(chǎn)確認(rèn)及無形資產(chǎn)減值損失不得轉(zhuǎn)回等方面與國際準(zhǔn)則不同外,已實(shí)現(xiàn)與國際會計(jì)準(zhǔn)則的基本趨同。新準(zhǔn)則與國際會計(jì)準(zhǔn)則的趨同有利于消除國家之間理解會計(jì)政策與會計(jì)信息的隔閡,使我國企業(yè)的會計(jì)數(shù)據(jù)被普遍接受,從而減少反傾銷訴訟帶來的損失。同時,可以提升我國上市企業(yè)的價值,增強(qiáng)我國企業(yè)與國外企業(yè)會計(jì)信息的可比性,使境外投資者更深入地了解我國企業(yè)的財(cái)務(wù)狀況,從而有利于企業(yè)境外融資,促進(jìn)國際間的貿(mào)易與投資活動。

本次無形資產(chǎn)準(zhǔn)則的修訂,進(jìn)一步完善了我國會計(jì)準(zhǔn)則體系。新無形資產(chǎn)準(zhǔn)則的執(zhí)行,對企業(yè)會計(jì)核算體系以及企業(yè)的發(fā)展都將產(chǎn)生重要的影響。