中級財務(wù)管理營運資金管理與收益分配

2007-12-29 00:00:00王伶馬黎

會計之友

2007年12期

營運資金管理是財務(wù)管理中的重要組成部分,是財務(wù)管理課程的重點章節(jié)。收益分配是財務(wù)管理的組成部分,也是財務(wù)管理的基本內(nèi)容之一。這一部分在2007年中沒有太大的變化,運營資金管理部分和收益分配管理部分與2006年的考試要求是一致的。

一、營運資金管理

本章在2007年教材中的變化不是很大,從考試來說,屬于分數(shù)較多的章節(jié)。從題型來看,既有客觀題,也有計算題和綜合題。客觀題的出題點很多,計算題的出題點主要集中在最佳現(xiàn)金持有量的確定、應(yīng)收賬款信用政策的確定以及存貨控制決策上。

(一)營運資金管理概述

營運資金的含義與特點

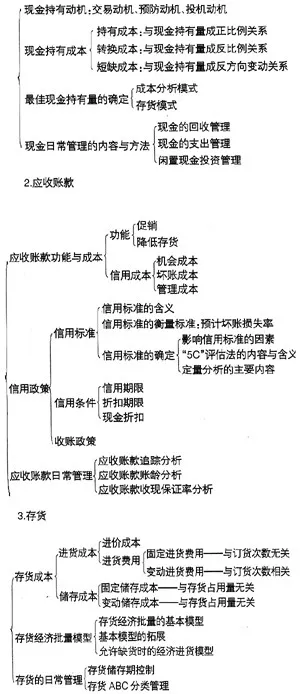

1.現(xiàn)金

(二)重要考點

【考點一】現(xiàn)金及其持有動機

了解現(xiàn)金:現(xiàn)金指在生產(chǎn)過程中停留在貨幣形態(tài)的資金,包括庫存現(xiàn)金、銀行存款、銀行本票和銀行匯票。

在現(xiàn)金預(yù)防動機中持有的現(xiàn)金余額主要受三個因素影響:

(1)企業(yè)臨時舉債能力的強弱。

(2)企業(yè)愿意承擔風(fēng)險的程度。

(3)企業(yè)對現(xiàn)金流量預(yù)測的可靠程度。

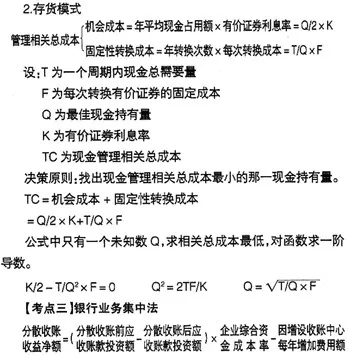

【考點二】最佳現(xiàn)金持有量的確定

1.成本分析模式

在成本分析模式與決策相關(guān)的成本包括:機會成本與短缺成本。

決策標準:持有現(xiàn)金的機會成本與短缺成本之和最小。

決策原則:計算結(jié)果為正數(shù)時,該方案可采用;計算結(jié)構(gòu)為負值時,該方案不可采用。

【考點四】應(yīng)收賬款的成本

1.機會成本

應(yīng)收賬款的機會成本=維持賒銷業(yè)務(wù)所需要的資金×資金成本率

2.管理成本:對應(yīng)收賬款進行管理而耗費的開支,包括對客戶的資信調(diào)查費用、收賬費用和其他費用。……

登錄APP查看全文