中級(jí)會(huì)計(jì)實(shí)務(wù):收入的講解

2007-12-29 00:00:00趙桂娟王伶周芹

會(huì)計(jì)之友

2007年12期

收 入

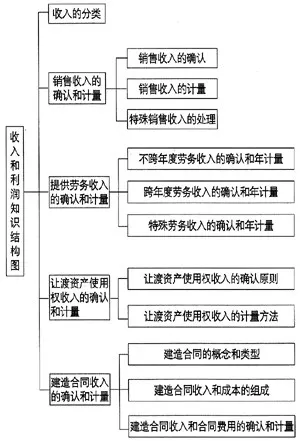

一、收入和利潤知識(shí)結(jié)構(gòu)圖

二、重點(diǎn)難點(diǎn)分析

本章變化不大,主要考點(diǎn)有:不同方式的商品銷售收入確認(rèn)以及計(jì)量;完工百分比法的應(yīng)用。注意該章有可能與財(cái)務(wù)報(bào)告章節(jié)的內(nèi)容結(jié)合起來進(jìn)行測試。

三、重點(diǎn)考點(diǎn)講解

(一)銷售商品收入確認(rèn)的五個(gè)條件

1.企業(yè)已將商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給購貨方。

2.企業(yè)既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對(duì)已售出的商品實(shí)施有效控制。

3.收入的金額能夠可靠地計(jì)量。

4.相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè)。

5.相關(guān)的已發(fā)生或?qū)l(fā)生的成本能夠可靠地計(jì)量。

考生注意:該考點(diǎn)應(yīng)加強(qiáng)理解,特別是第五個(gè)條件的應(yīng)用。

(二)各種銷售方式下收入的確認(rèn)以及計(jì)量

除一般的銷售方式以外,應(yīng)特別注意以下銷售方式的處理:

1.采用售后回購方式銷售商品時(shí),在銷售時(shí)不確認(rèn)收入、售價(jià)與成本價(jià)之間的毛利計(jì)入“其他應(yīng)付款”;在回購期間,應(yīng)根據(jù)回購價(jià)與售價(jià)之間的差額分期確認(rèn)“財(cái)務(wù)費(fèi)用”。

2.有關(guān)商品折扣、折讓、退回的處理:

(1)銷售商品時(shí)給予的商業(yè)折扣不影響收入的確認(rèn)和計(jì)量;

(2)銷售時(shí)給予的現(xiàn)金折扣,在折扣實(shí)際發(fā)生時(shí),確認(rèn)為當(dāng)期“財(cái)務(wù)費(fèi)用”;

(3)銷售折讓在實(shí)際發(fā)生時(shí),沖減當(dāng)期的收入、調(diào)整成本;

(4)銷售退回,需要分情況處理:未確認(rèn)收入的退回,需要沖減“發(fā)出商品”即可;

(5)已經(jīng)實(shí)現(xiàn)收入的退回,根據(jù)發(fā)生的時(shí)間沖減當(dāng)期收入或通過“以前年度損益調(diào)整”處理。

3.附有銷售退回條件的商品銷售的處理:

登錄APP查看全文