金融業(yè)IT體系面臨重新布局

2005-04-29 13:19:09

電子商務(wù) 2005年3期

國內(nèi)金融機(jī)構(gòu)的業(yè)務(wù)系統(tǒng)正變得比以往任何時(shí)候都不穩(wěn)定,并且更富于變化,其核心業(yè)務(wù)系統(tǒng)迫切面臨升級或者重新構(gòu)造一套全新的IT架構(gòu)

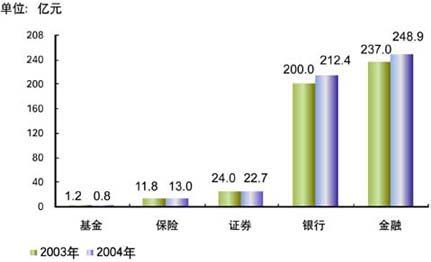

根據(jù)計(jì)世資訊(CCW Research)調(diào)查,2004年中國金融業(yè)IT投資規(guī)模達(dá)到248.85億元,比2003年的237億元增長5.0%,其中銀行業(yè)IT投資規(guī)模達(dá)到212.35億元,比2003年的200億元增長6.2%。

細(xì)分行業(yè)信息化投入冷熱不均

近年來國內(nèi)銀行業(yè)IT投入只是呈現(xiàn)小幅攀升的局面,而沒有像其它行業(yè)一樣出現(xiàn)大幅度的增長。究其原因在于國內(nèi)銀行的IT應(yīng)用與其它行業(yè)相比更加成熟,伴隨國有銀行網(wǎng)點(diǎn)的收縮、數(shù)據(jù)大集中工程的建設(shè),銀行的IT總體投入與以往相比更富有效率。

國內(nèi)保險(xiǎn)業(yè)的IT投入占整個(gè)金融業(yè)的比重還很小,2004年也僅達(dá)到13億元的規(guī)模。

持續(xù)幾年的國內(nèi)證券市場的低迷行情,給券商的信息化工作帶來不小的困難。大部分券商都繼續(xù)在2004年保持IT投入的適度節(jié)儉,2004年中國證券行業(yè)IT投資規(guī)模達(dá)到22.7億元,同比下降5.4%。國內(nèi)證券業(yè)IT投資已出現(xiàn)持續(xù)4年的下降局面,這在我國行業(yè)信息化建設(shè)方面絕無僅有。

服務(wù)費(fèi)用空前高啟

狀態(tài)向開放式、與國際接軌方面的轉(zhuǎn)化,國內(nèi)金融機(jī)構(gòu)的業(yè)務(wù)系統(tǒng)正變得比以往任何時(shí)候都不穩(wěn)定,并且更富于變化,其核心業(yè)務(wù)系統(tǒng)迫切面臨升級或者重新構(gòu)造一套全新的IT架構(gòu)。在此背景下,各金融機(jī)構(gòu)的IT體系面臨重新布局,新的應(yīng)用系統(tǒng)層出不窮。而金融IT系統(tǒng)建設(shè)的特點(diǎn)就在于在新系統(tǒng)開發(fā)和建設(shè)初期,采購的硬件設(shè)備和購買的軟件產(chǎn)品費(fèi)用占投入的絕大部分。但隨著整個(gè)系統(tǒng)進(jìn)入到平穩(wěn)運(yùn)行階段,服務(wù)收費(fèi)所占比重急劇上升。尤其銀行業(yè)中的四大國有商業(yè)銀行,由于采用IBM主機(jī),服務(wù)費(fèi)用支出正變得比以往任何時(shí)候都更加高昂。

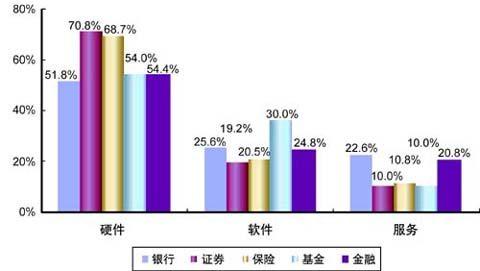

隨著中國金融業(yè)越來越向國際化接軌,IT總投入中用于軟件和服務(wù)方面的支出正逐年增長,IT投入呈現(xiàn)軟性化趨勢(見圖2)。

在產(chǎn)品采購方面,2004年國內(nèi)金融業(yè)IT產(chǎn)品采購的重點(diǎn)主要集中在服務(wù)器/主機(jī)、網(wǎng)絡(luò)設(shè)備、應(yīng)用軟件和外設(shè)4個(gè)方面。其中,銀行、保險(xiǎn)和證券業(yè)IT產(chǎn)品采購的重點(diǎn)各有所側(cè)重。

銀行IT采購的重點(diǎn)依次為網(wǎng)絡(luò)設(shè)備、服務(wù)器/主機(jī)、應(yīng)用軟件,保險(xiǎn)和證券依次為臺式機(jī)、服務(wù)器/主機(jī)、網(wǎng)絡(luò)設(shè)備。

“三駕馬車”共同前進(jìn)

就金融業(yè)整體而言,計(jì)世資訊預(yù)測,2005年國內(nèi)金融業(yè)IT總投入將達(dá)到270.0億元,而到2008年將達(dá)到343.53億元的規(guī)模,年復(fù)合增長率保持在8.4%以上的水平。

現(xiàn)代金融業(yè)的發(fā)展趨勢表明網(wǎng)上銀行、網(wǎng)上保險(xiǎn)、網(wǎng)上證券交易等網(wǎng)上金融服務(wù)將突破時(shí)間和空間的限制,成為國際金融業(yè)的一大潮流,將來中國金融服務(wù)市場的重新瓜分必將以此為競爭手段。

伴隨著國內(nèi)股份制銀行和城市商業(yè)銀行在IT投入上不斷加大力度,預(yù)計(jì)2005年國內(nèi)銀行業(yè)IT總投入將達(dá)到228.7億元,比2004年的212.35億元增長7.7%。

伴隨國內(nèi)證券市場監(jiān)管的完善和證券公司法人治理結(jié)構(gòu)的好轉(zhuǎn),以及國內(nèi)證券行情的逐步走穩(wěn),2005年國內(nèi)券商將會(huì)獲得經(jīng)營上的喘息機(jī)會(huì),因此也可以有更多的資金向IT進(jìn)行投入。此外,部分券商的IT采購在2003年和2004年的嚴(yán)酷市場環(huán)境壓迫下而一推再推,該部分推遲的采購能量將在2005年得到部分釋放。2005年國內(nèi)證券行業(yè)IT投資規(guī)模將達(dá)到26.3億元,比2004年增長15.9%,為4年來的首次增長。其增長力量來源于券商采取總部集中交易后對災(zāi)難備份系統(tǒng)的現(xiàn)實(shí)需求、券商部分老化設(shè)備的更新,采購需求以及創(chuàng)新金融產(chǎn)品,包括衍生金融產(chǎn)品的出現(xiàn)對新的證券交易平臺建設(shè)的需求等。

猜你喜歡

工業(yè)設(shè)計(jì)(2022年8期)2022-09-09 07:43:20

軍民兩用技術(shù)與產(chǎn)品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(shù)(2019年12期)2019-12-25 03:06:46

中國外匯(2019年18期)2019-11-25 01:41:56

中國洗滌用品工業(yè)(2019年4期)2019-05-11 09:27:34

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(shè)(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

家庭影院技術(shù)(2017年9期)2017-09-26 03:41:45